Налоговые органы их права и обязанности шпора

18. Налоговые органы

Основная цель деятельности налоговых органов – обеспечение полного и своевременного поступления в бюджеты (внебюджетные фонды) налогов и сборов.

Налоговые органы вправе: 1) требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов; 2) проводить налоговые проверки; 3) производить выемку документов, свидетельствующих о совершении налоговых правонарушений, когда есть основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены; 4) вызывать в налоговые органы налогоплательщиков или налоговых агентов для дачи пояснений; 5) приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на их имущество; 6) определять суммы налогов расчетным путем на основании имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках; 7) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений налогового законодательства; 8) взыскивать недоимки и пени; 9) требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков и налоговых агентов и инкассовых поручений (распоряжений) налоговых органов о списании со счетов налогоплательщиков и налоговых агентов сумм налогов и пени; и др.

Для защиты фискальных интересов государства налоговым органам предоставлено право предъявлять в суды иски: а) о взыскании налоговых санкций; б) о признании недействительной государственной регистрации юридического лица или индивидуального предпринимателя; в) о ликвидации организации; и т.д.

Налоговые органы обязаны: 1) соблюдать налоговое законодательство; 2) осуществлять налоговый контроль; 3) вести учет организаций и физических лиц; 4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, налоговом законодательстве и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения; 5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов; и др.

Похожие главы из других книг:

17. Налоговые органы как участники отношений, регулируемых законодательством о налогах и сборах В соответствии со ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью

Раздел III. Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Следственные органы. Ответственность налоговых органов, таможенных органов, органов внутренних дел, следственных органов, их должностных лиц Глава 5. Налоговые органы. Таможенные

39. Налоговые органы как субъекты налоговых правоотношений Законодательством предусматривается обязательное участие государства в налоговых правоотношениях в лице налоговых органов, к которым относятся Федеральная налоговая служба и ее территориальные

46. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (начало) 1. Органы юстиции , выдающие лицензии на право нотариальной деятельности и наделяющие нотариусов полномочиями,

47. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (окончание) 6. Органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, занимающиеся частной

18. Налоговые органы Налоговыми органами являются Федеральная налоговая служба по налогам и сборам (ФНС России) и ее территориальные подразделения на местах. Создание каких-либо иных налоговых органов, не входящих в единую централизованную систему ФНС России, не

38. НДС: налоговые ставки, налоговые льготы Налоговые ставки. Общая налоговая ставка составляет 18% от налоговой базы. Льготная (пониженная) ставка в размере 10% установлена для ряда социально значимых категорий товаров – некоторых продовольственных товаров (мяса, молока,

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговый период составляет календарный год. Отчетные периоды по налогу – первый квартал, полугодие и девять месяцев календарного года.Налоговые ставки. Включают как твердо

9.1. Налоговые органы в Российской Федерации, их права, обязанности и ответственность Налоговые органы Российской Федерации составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и

Пример 21. Организация, получив неисключительное право на программное обеспечение, дающее возможность представлять в налоговые органы декларации по налогам и сборам посредством телекоммуникационных каналов связи, отражает его стоимость на счете 04 «Нематериальные

III Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете 14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога

8.1. Контролирующие органы В соответствии с ст. 353 ТК РФ государственный надзор и контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, всеми работодателями на территории Российской Федерации

Аудиторы, банки, налоговые органы Аудиторы знают все изъяны вашей отчетности. По действующему законодательству они не обязаны сообщать о несоблюдении правовых требований или о своих подозрениях. Но подобные случаи в моей практике встречались.Что касается банков, то они

2.2. Налоговые обязательства и налоговые вычеты, возникающие на этапе приобретения ресурсов На этапе I, развернуто представленном на схеме 5, предприятие создает запас ресурсов (активов), необходимых для ведения хозяйственной деятельности. В соответствии с классификацией,

Налоговые органы – единая структура, в обязанности которой входит сбор и учет выплат, поступающих в государственную казну от граждан нашей страны, а также функционирующих на ее территории организаций. Чтобы обеспечить выполнение возложенных на данную структуру задач, закон определяет права и обязанности налоговых органов. Обе эти категории представлены внушительными перечнями, которые мы предлагаем рассмотреть далее в статье.

Перечень прав и обязанностей налоговых органов — интересная тема, с которой следует ознакомиться не только сотрудникам данной структуры, но и обычным людям, ради лучшего понимания способа функционирования этой структуры

О том, как оплатить пени по налогам, можете прочитать в нашей статье —здесь.

Права налоговых органов

Под понятием права закон подразумевает свободу действий того или иного субъекта в определенном отношении, охраняемую на государственном уровне. Говоря о налоговых органах, нужно отметить наличие большого количества таких свобод. Далее изучим их перечень.

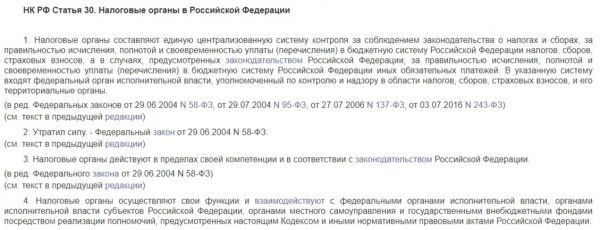

НК РФ Статья 30. Налоговые органы в Российской Федерации

Первым законным правом налоговых органов является предъявление требований относительно предоставления определенного рода документации к:

- налогоплательщиков;

- налоговых агентов.

Бумаги, о которых идет речь, как и их форма, регламентированы нормативно-правовыми документами государственных структур и местных властей регионов. Рассмотрим, какие данные они содержат.

Таблица 1. Содержание документации, которую имеет право требовать налоговый орган или его представитель

| Разновидность документа | Описание |

|---|---|

| Бумаги для уплаты налогов | В этом случае речь идет о документах, которые являются законным основанием для следующих действий: · удержания налога или сбора в пользу государственной казны; · дальнейшего перечисления данного налога. |

| Бумаги, подтверждающие верное проведение процедуры уплаты | Эта категория документов представлена формами, содержащими подтверждение того, насколько правильно и своевременно был начислен тот или иной сбор и впоследствии уплачен в бюджет. |

Данные органы регулируют все процессы, проходящие в рамках расчета и отчисления налоговых сборов в пользу государственного бюджета

Если в процессе рассмотрения дела, касающегося уплаты налогов, возникают определенные сложности, рассматриваемые структуры имеют право произвести налоговую проверку. При этом, специалисты, ее проводящие, должны убедиться, что действуют согласно порядку, установленному Налоговым кодексом нашей страны.

При условии, когда сотрудники налоговой службы имеют основания полагать, что плательщик сборов собирается уничтожить, как-либо изменить или сокрыть документы, необходимые для установления верной величины налога, они имеют право осуществить выемку этих бумаг.

Если сотрудники налоговой имеют достаточно оснований полагать, что документы того или иного лица, нужные для уплаты налогов, будут утаены или уничтожены, они могут произвести их выемку

Также наделены обсуждаемые структуры правом на вызов путем отправки письменного уведомления налогового агента или плательщика сборов ради дачи им каких-либо пояснений, связанных с уплатой или удержанием средств в пользу государственной казны.

Это же право дается рассматриваемому органу при условии, что возникли спорные ситуации во время проведения налоговой проверки, или в прочих случаях, определенных законодательными актами нашей страны.

Если гражданин или организация пропустили один или несколько платежей по налоговым и прочим сборам, обозначенные в статье структуры могут на совершенно законных основаниях:

- налагать арест на имущественные объекты, принадлежащие упомянутым лицам;

- приостанавливать все денежные операции, проводимые по счетам неплательщиков.

Приостановление операций по счету налогоплательщика — одна из наиболее действенных мер воздействия, особенно на учреждения, которые несут за время заморозки большие экономические потери

Разморозить счета и вернуть имущество налоговые органы принимают решение лишь для того, чтобы лицо все же могло с ними рассчитаться. Приостановление операций по счетам довольно часто применяется лишь на сумму долга, но в некоторых случаях приостанавливаются все возможности взаимодействия с лежащими на них средствами.

Налоговый кодекс определяет не только это право налогоплательщиков, но и порядок проведения осмотра и инвентаризации. К слову, данные процедуры проводятся к имущественным объектам и территориям, используемым налогоплательщиком или налоговым агентом для получения прибыли. Речь идет о:

- производственных пространствах;

- складских помещениях;

- торговых точках;

- а также прочих материальных благах.

За налоговыми органами также закрепляется право по определению величин налоговых сборов, подлежащих к перечислению в бюджетную систему нашей страны.

Определение величины производится в индивидуальном порядке расчетным способом, на основании данных, накопленных структурой о:

- налогоплательщике, для которого производится расчет;

- иных аналогичных плательщиках.

Самостоятельное определение налоговых величин органами рассматриваемой категории возможно лишь при отсутствии иных способов установления размера сбора

Разумеется, подобный способ расчета применим лишь в ситуациях, когда представители службы ранее получили от обязанного платить налоги лица запрет на производство принадлежащих ему помещений торгового, складского или иного типа, которые используются им для получения дохода. Либо тогда, когда по объектам, подлежащим налогообложению, плательщик не предоставлял документацию, соответственно, наблюдается явный дефицит сведений, нужных для начисления налогов.

Работники рассматриваемой структур могут предъявлять лицам, с которых взимаются налоги и прочие сборы, а также учреждениям, их перечисляющим, требования, направленные на устранение выявленных ранее нарушений положений нормативно-правовых актов в области налогообложения.

Также налоговые структуры наделены правом на взыскание недоимок, штрафных санкций или пеней согласно порядку, определенному Налоговым кодексом России.

Банки обязуются предоставлять потребовавшим того налоговым органам бумаги, которые подтверждают факты списания со счета плательщика или налогового агента сумм, положенных государству, представленных:

- непосредственно сборами;

- штрафами;

- пеней.

Право требовать искомую документацию также принадлежит списку гарантированных свобод действия налоговых органов.

Банки обязаны по первому запросу передать в обозначенные органы все требуемые документы

Представители обозначенной государственной организации могут для проведения контрольных процедур в области налогообложения привлекать лиц, имеющих высокую квалификацию в том или ином вопросе. К ним относятся, например:

- переводчики;

- члены юридических практик и т.д.

Иногда, чтобы добиться решения какого-либо вопроса, связанного с налоговым контролем, одноименные службы имеют право на вызов свидетелей, обладающих сведениями по важным для дела обстоятельствам.

Лицензии, выдаваемые государством предпринимателям и учреждениям – документация, определяющая право описанных субъектов на ведение разного рода деятельности. При наличии достаточных оснований, представители обсуждаемой структуры имеют право на ходатайство о:

- аннулировании лицензии;

- приостановление лицензии.

ФНС может подать ходатайство об отзыве лицензии или ее приостановлении

Наделена изучаемая инстанция также и правом предъявлять исковые заявления в суды:

- арбитражные;

- имеющие общую юрисдикцию.

Право на подачу иска также относится к перечню компетенций структуры

При этом, заявленные в исках требования могут иметь различную тематику. Какую, рассмотрим далее в таблице.

Таблица 2. Содержание исковых заявлений, подающихся в суд от имени налоговых органов

| Направленность иска | Описание |

|---|---|

| Взыскание выплаты | В данном случае речь идет о взыскании накопленных какими-либо лицами долгов перед налоговыми органами, представленных назначенными за совершение правонарушений: · недоимками; · штрафными санкциями. |

| Возмещение ущерба | Могут направляться также и иски с целью добиться возмещения ущерба, который был причинен банком: · государству; · конкретной населенной территории. При этом, речь идет об ущербе, который повлекли за собой неправомерные действия кредитной организации в виде списания денежных средств со счетов плательщика уже после того, как они были арестованы рассматриваемой структурой. Ущерб выражен тем, что налоговому органу не удалось удержать задолженность с лица в порядке, установленном Налоговым Кодексом России. |

| Досрочное расторжение договора | Также может подаваться иск, целью которого является расторжение договора, заключенного ранее на получение инвестиционного налогового кредита. |

Также возможна подача исковых заявлений в прочих случаях, предусмотренных законодательством России, регулирующим область налогообложения.

Налоговый кодекс Российской Федерации

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Кроме того, отсылке подлежат налоговые уведомления или официальные требования по уплате сборов.

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Заключение

Чем больше у кого-либо прав, тем больше и обязанностей. Мы можем наглядно наблюдать справедливость этого изречения на примере налоговых органов и их обширных перечней, представляющих, как все возможности свободно действовать, так и случаи, в которых необходимо ориентироваться на некоторые правила и ограничения. Изучите список подробно, чтобы лучше понимать способ функционирования этой структуры. Таким образом, вы яснее поймете и собственные права.

1. Основные этапы становления и развития налогообложения

История налогообложения насчитывает несколько тысячелетий. Однако следует отметить, что на первых этапах своего развития налог выступал как экономическая категория и только сравнительно недавно стал правовой категорией.

Первый этап развития налогообложения – Древний мир и Средние века. На этом этапе появляются налоги, происходит их развитие. Налоги существовали в виде бессистемных платежей, взимаемых в натуральной форме. По мере развития товарно-денежных отношений налоги принимают денежную форму, расширяются основания их взимания.

Второй этап, начавшийся в конце XVII в. и продолжившийся до конца XVIII в., характеризуется существенными экономическими и общественными изменениями и, как следствие, изменениями в налогообложении. Налоги становятся ведущим источником доходной части государственных бюджетов. Возникновение нового общественного класса – буржуазии, ее приход к власти в большинстве европейских государств кардинальным образом изменили существующие налоговые системы, принципы их установления и формирования. Изменился и взгляд на налог: он перестал быть признаком рабства.

Формируются законодательные принципы налогообложения, одним из которых становится принцип установления налога только представительными органами власти – парламентами. Налог приобретает те признаки, которые формируют его как правовую категорию.

В налоговых системах большинства стран Европы появляются подушный и подоходный налоги, акцизы.

Третий этап в развитии налогообложения начался в XIX в. Количество налогов в налоговых системах большинства стран уменьшается, возрастает роль законодательства при их установлении и взимании.

После Первой мировой войны закладывается конструкция современной налоговой системы. В начале 80-х гг. XX в. во всех ведущих индустриальных странах мира были проведены масштабные налоговые реформы, направленные на гармонизацию налоговых систем западноевропейских стран, упрощение структуры налогов, сокращение налоговых льгот и бюджетного дефицита.

2. Источники налогового права

Источники налогового права образуют многоуровневую иерархическую систему, включающую нормативно-правовые акты, международные договоры, судебные прецеденты.

Конституция РФ содержит важные нормы, регулирующие основы налоговой системы России. Статья 57 Конституции РФ закрепляет в качестве конституционной обязанности уплату каждым лицом законно установленных налогов и сборов, а также предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Конституция РФ разграничивает налоговые полномочия между РФ, ее субъектами и местным самоуправлением, содержит важные положения, связанные с налоговым правотворчеством. Устанавливая основы конституционного строя России, Конституция РФ создает правовые предпосылки для дальнейшего налогово-правового регулирования, определяемого именно конституционными и правовыми основами государства.

Вместе с тем не следует считать Конституцию РФ собственно источником налогового права. Это универсальный межотраслевой нормативный акт учредительного характера, содержащий конституционные нормы, которые в дальнейшем конкретизируются другими отраслями права. Конституционные нормы обладают высоким уровнем нормативного обобщения (абстракции). Нормы иных отраслей (в том числе и налогово-правовые) относятся к ним как специальные к общим. Таким образом, Конституция РФ выступает в качестве общенормативной основы правовой системы в целом, включая и налоговое право. В данном случае речь идет не о налогово-правовых нормах в собственном смысле слова, а о конституционно-правовых нормах, регулирующих вопросы налогообложения.

Налоговое законодательство не отнесено Конституцией РФ к исключительному ведению Российской Федерации и поэтому включает три уровня правового регулирования – федеральный, региональный и местный.

3. Предмет налогового права. Понятие и сущность налоговых отношений

Предмет налогового права составляют имущественные и тесно связанные с ними организационные отношения, направленные на формирование централизованных денежных фондов государства и муниципальных образований.

Предмет налогового права согласно ст. 2 НК РФ включает властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Этот перечень – исчерпывающий и расширительному толкованию не подлежит.

1) налогово-правотворческий блок, включающий отношения по установлению и введению налогов и сборов;

2) налогово-реализационный блок, связанный с исчислением, уплатой, а при необходимости с принудительным взысканием налогов и сборов;

3) налогово-процессуальный блок, опосредующий сферу налогового контроля и ответственности.

Налоговые отношения могут существовать исключительно в правовой форме.

Различные группы налоговых отношений возникают и развиваются поэтапно, в определенной последовательности, так, как они перечислены в ст. 2 НК РФ. Добровольная реализация налоговых прав и обязанностей частными лицами дополняется правоприменительной деятельностью публичных субъектов по принудительному взиманию налоговых платежей. В данный блок также включаются правоотношения, связанные с правовым режимом отдельных налогов и сборов, регулируемых частью второй НК РФ. И наконец, последним этапом налогово-правового регулирования является совокупность процессуальных правоотношений, возникающих в сфере налогового контроля и привлечения к ответственности за совершение налоговых правонарушений.

4. Налоговое правоотношение и его характеристика

Характеристика налогового правоотношения дается в ст. 2 НК РФ, в соответствии с которой законодательство о налогах и сборах регулирует властные отношения, складывающиеся в процессе установления, введения и взимания налогов и сборов в Российской Федерации, а также осуществления налогового контроля, обжалования актов налоговых органов и действий (бездействия) их должностных лиц, привлечения к ответственности за совершение налогового правонарушения.

Налоговое правоотношение представляет собой вид финансового отношения, урегулированного нормами налогового права. Следовательно, для него характерны все признаки финансового правоотношения, к которым, в частности, относятся следующие:

1) эти отношения складываются в процессе проведения финансовой деятельности, направленной на формирование, распределение, перераспределение и использование государственных и муниципальных фондов денежных средств, т. е. они носят распределительный характер;

2) их возникновение, изменение и прекращение непосредственно связаны с нормативными правовыми актами, поскольку субъекты финансового права сами не вправе устанавливать либо прекращать названные отношения;

3) финансовые правоотношения имеют денежный характер;

4) эти отношения имеют властный характер;

5) государство само непосредственно или в лице уполномоченных им субъектов выступает обязательной стороной названных отношений, что в сочетании с признаком властности свидетельствует об их властно-публичном характере.

Непременным участником налоговых правоотношений выступают государство или муниципальные образования в лице своих уполномоченных органов. Так, отношения по установлению налогов, т. е. по определению сущностных элементов того или иного налога или сбора, возникают между органами законодательной (представительной) и исполнительной власти. Законодательством определены полномочия этих органов по разработке соответствующих законопроектов, их обсуждению и принятию.

5. Виды налоговых правоотношений

В зависимости от функций, выполняемых нормами права, принято различать регулятивные и охранительные налоговые правоотношения.

К первым могут быть отнесены отношения по установлению, введению, взиманию налогов и сборов.

Ко второму виду относятся, в частности, отношения по привлечению к налоговой ответственности.

По характеру налоговых норм они делятся на отношения материальные и процессуальные. Если отношения по поводу исчисления, уплаты налога или сбора, выполнения иных налоговых обязанностей относятся к материальным, то отношения, связанные с порядком назначения, проведения налоговых проверок, особенностей привлечения к налоговой ответственности, порядком обжалования актов налоговых органов и т. п., можно отнести к процессуальным.

По субъектному составу налоговые правоотношения можно подразделить на:

1) отношения, возникающие между РФ и субъектами РФ; между РФ и муниципальными образованиями; между субъектами РФ и муниципальными образованиями – к ним относятся отношения по поводу установления и введения налогов и сборов;

2) отношения между государством (муниципальными образованиями), а также иными участниками налоговых правоотношений.

По характеру межсубъектных связей они делятся на отношения абсолютные и относительные. Под абсолютными правоотношениями в теории права понимаются те, в которых точно определена лишь одна сторона. Относительными являются те правоотношения, в которых конкретные налогоплательщики выступают в качестве обязанных лиц, наделенных одновременно и соответствующими правами.

По содержанию они делятся на отношения, складывающиеся в процессе:

1) установления и введения налогов и сборов;

2) взимания налогов и сборов;

3) проведения налогового контроля;

4) привлечения к ответственности за налоговые правонарушения;

5) обжалования актов налоговых органов, а также действия (бездействия) их должностных лиц.

6. Участники налоговых отношений

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые налоговыми агентами;

3) Федеральная налоговая служба и ее подразделения в РФ (налоговые органы);

4) Федеральная таможенная служба и ее подразделения (таможенные органы).

Порядок привлечения к ответственности и производство по делам о налоговых правонарушениях осуществляются в порядке, установленном НК.

Производство по делам о нарушениях законодательства о налогах и сборах, содержащих признаки административного правонарушения или преступления, ведется в порядке, установленном соответственно законодательством РФ об административных правонарушениях и уголовно-процессуальным законодательством РФ.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых законом возложена обязанность платить налоги и сборы. Филиалы и иные обособленные подразделения российских организаций выполняют обязанности этих организаций по уплате налогов и сборов на той территории, на которой эти филиалы и иные обособленные подразделения осуществляют функции организации.

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, которыми могут быть организация или физическое лицо.

Законные представители налогоплательщика выступают представителями на основании закона. Уполномоченные представители налогоплательщика представляют его интересы в отношениях с налоговыми органами (таможенными органами, органами внебюджетных фондов) на основании доверенности (организация) или нотариально заверенной доверенности (физическое лицо).

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием от налогоплательщиков и (или) плательщиков сборов средств в уплату налогов и (или) сборов и перечисление их в бюджет могут осуществляться государственными органами, органами местного самоуправления, другими уполномоченными органами и должностными лицами. В соответствии с НК РФ сборщиками налогов (сборов) могут быть только государственные или муниципальные органы исполнительной власти, уполномоченные ими органы и должностные лица. Функции сборщиков выполняют, например, таможенные органы (по таможенным платежам), органы местного самоуправления (по приему платежей налога на землю).

В законодательстве выделяются лица, обязанные контролировать правильность исчисления и полноту уплаты налогов и сборов, к которым могут быть отнесены суды, нотариусы, органы регистрации актов гражданского состояния и т. п. Суды, например, не принимают к рассмотрению исковые заявления, если не уплачена государственная пошлина. Нотариусы также осуществляют контроль за уплатой налога на имущество, переходящее в порядке наследования или дарения, при осуществлении нотариального оформления соответствующих сделок.

К лицам, обязанным информировать налоговые органы о фактах, имеющих важное значение для налогообложения, относятся нотариусы, которые обязаны информировать о совершенных сделках по оформлению перехода права собственности на имущество в порядке наследования или дарения не позднее пяти дней (п. 6 ст. 85 НК РФ).

НК РФ в ряде случаев устанавливает обязанность соответствующих лиц представлять налоговым органам данные, необходимые для исчисления налога, а также для организации налогового контроля. К ним могут быть отнесены органы, регистрирующие или учитывающие недвижимое имущество, транспортные средства и т. п.

Читайте также: