Ингосстрах выплаты при вывихах

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

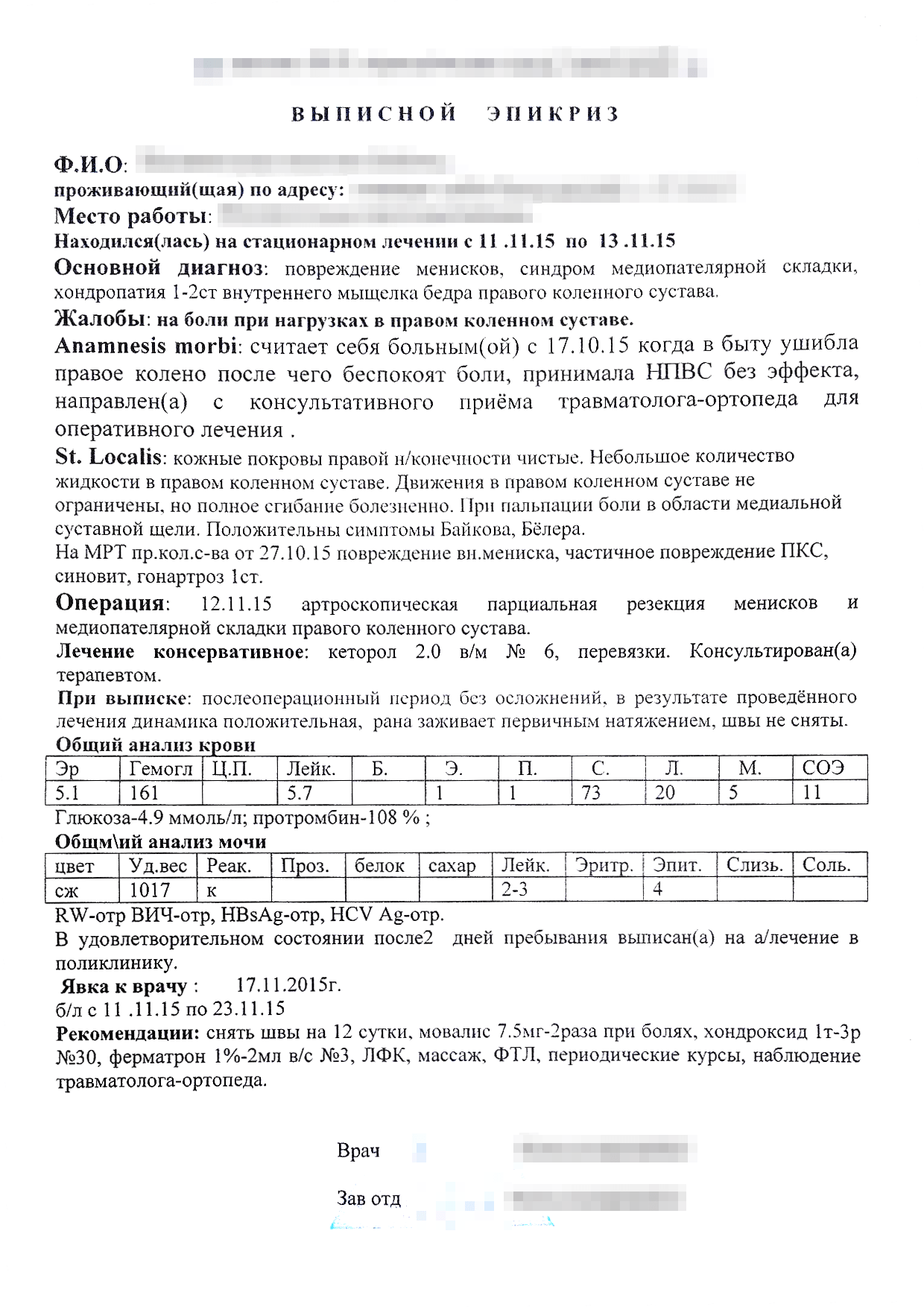

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

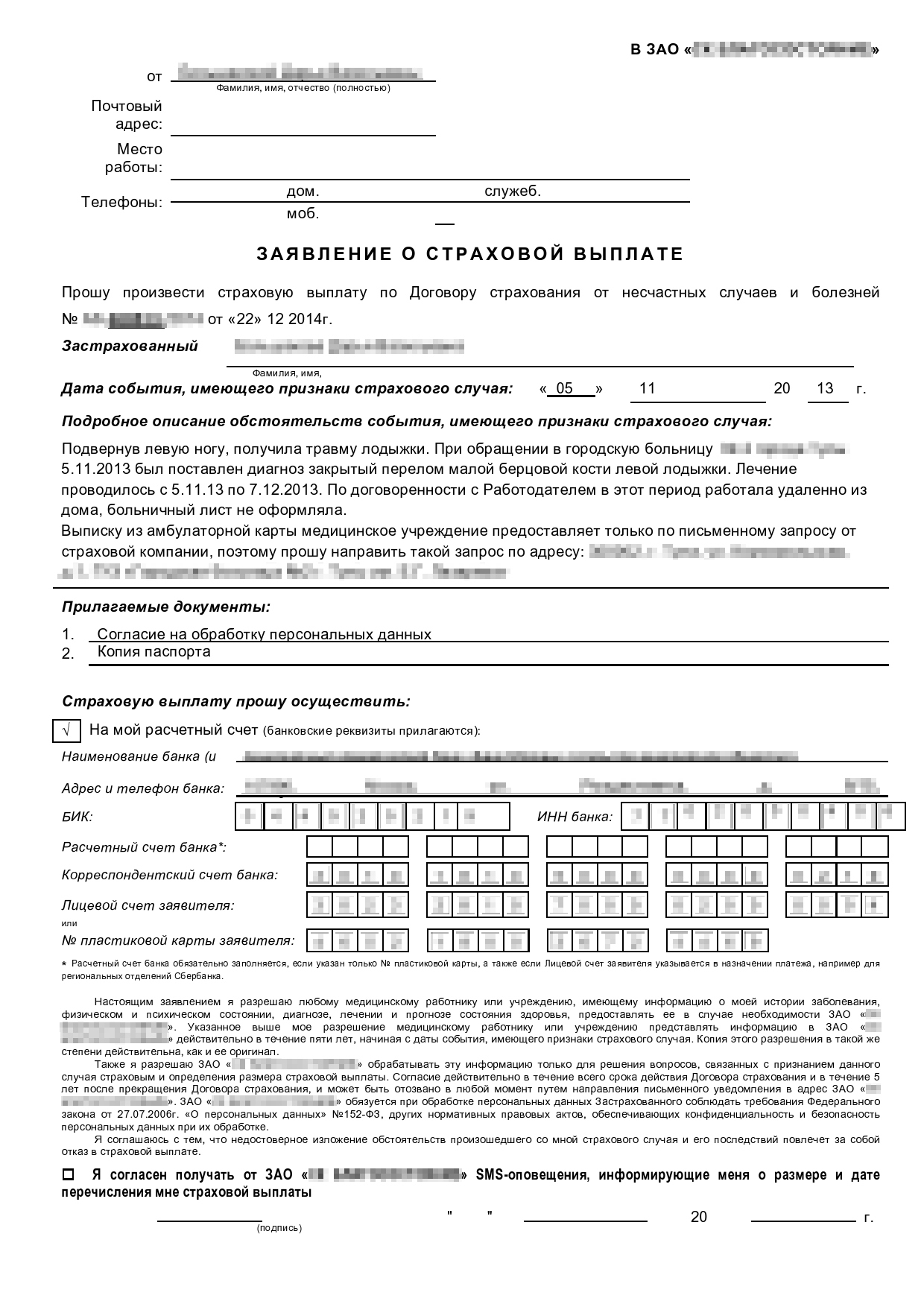

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

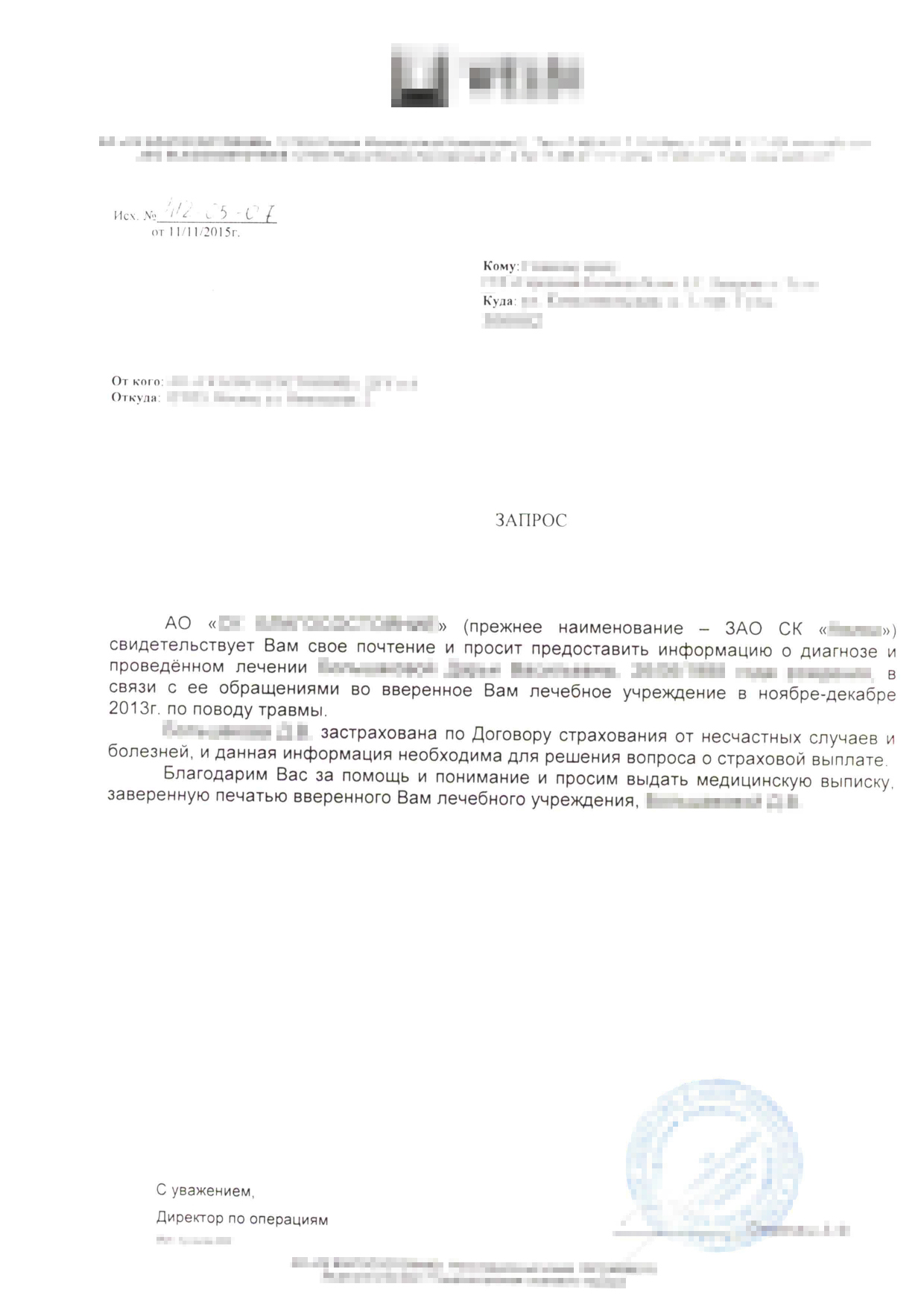

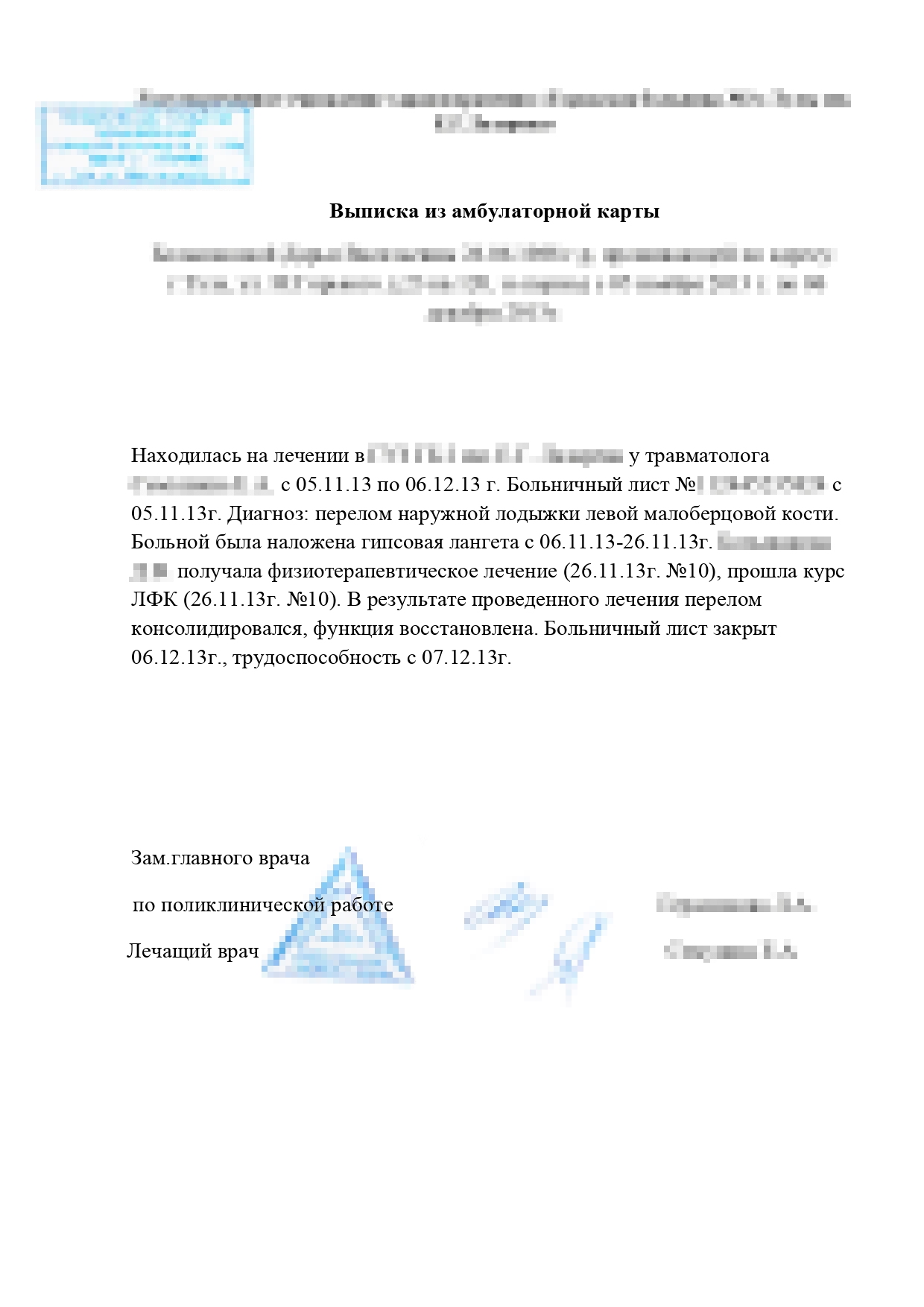

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

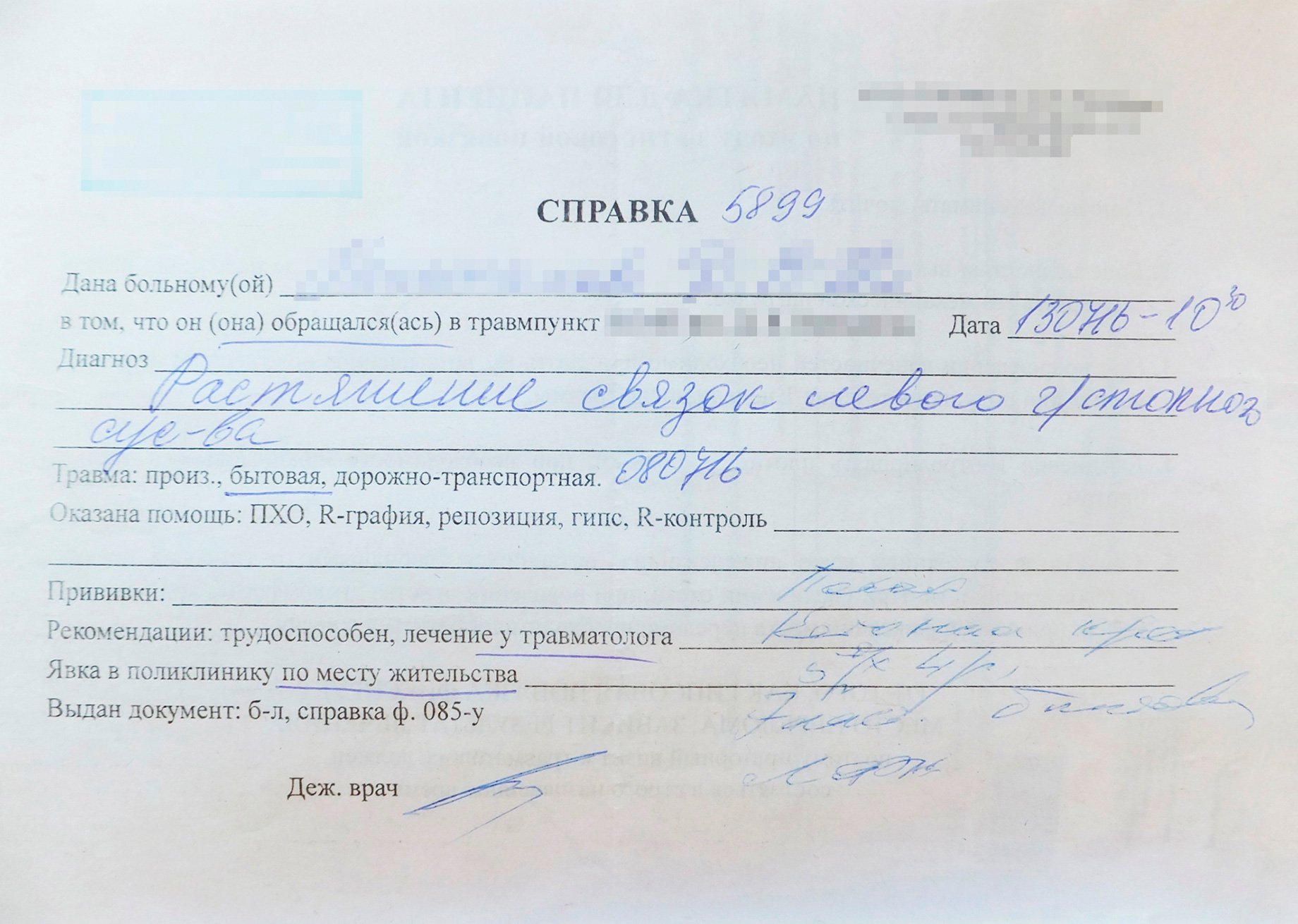

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

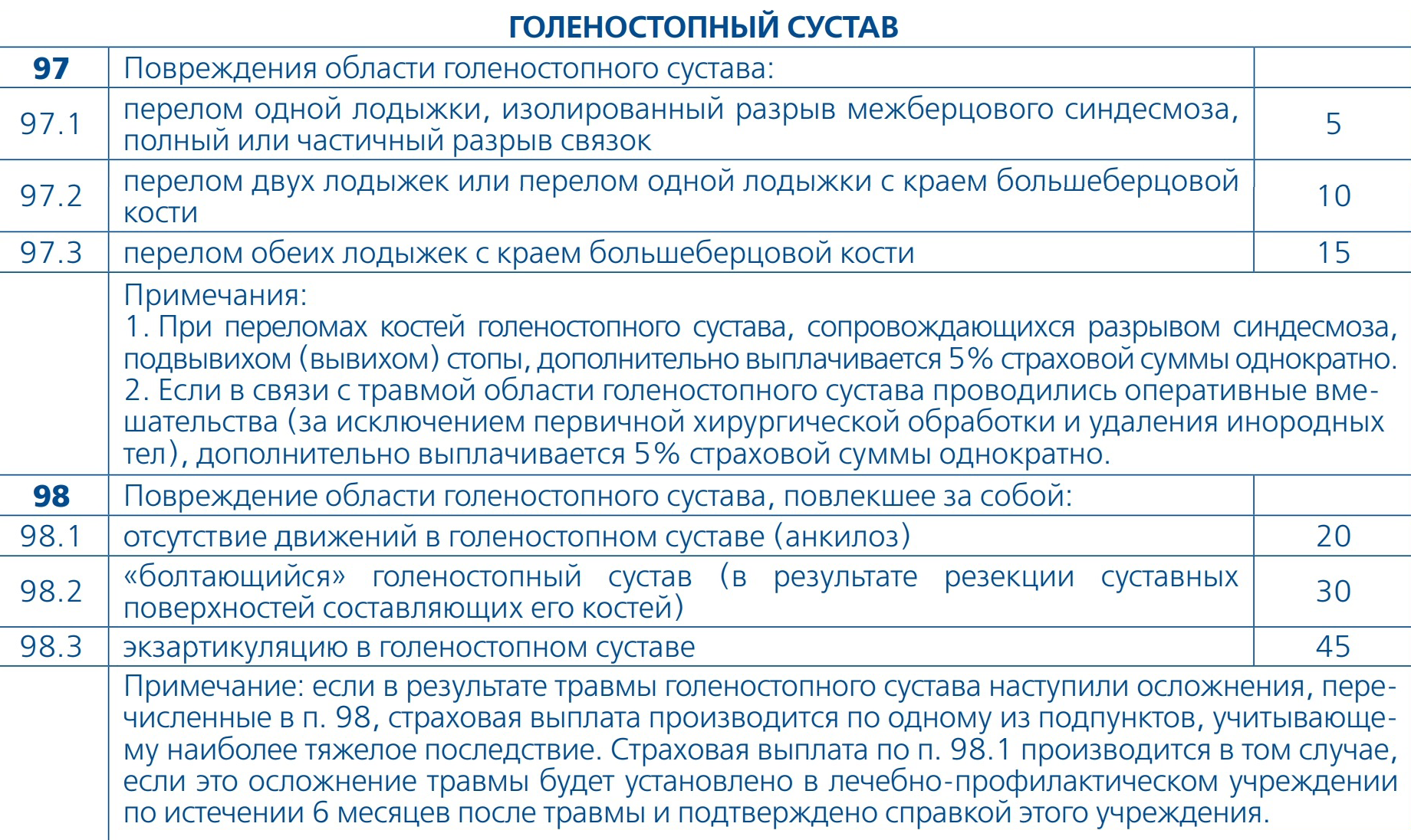

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

- Астрахань

- Барнаул

- Владивосток

- Волгоград

- Воронеж

- Екатеринбург

- Ижевск

- Иркутск

- Казань

- Калининград

- Кемерово

- Киров

- Краснодар

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Нижний Новгород

- Новокузнецк

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Севастополь

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Улан-Удэ

- Ульяновск

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Ярославль

- Киев

- Харьков

- Минск

- Алматы

- Нур-Султан (Астана)

- Главная

- Страхование

- Страховая ингосстрах выплаты

1.1. Страховая компания может: 1. посчитать данный случай не страховым и отвечать за нанесенный вред будете Вы.

2. произвести выплату пострадавшему, а после обратить взыскание выплаченных сумм на Вас (регрессное требование).

2.1. Ваши права нарушены. В ст. 426 ГК РФ и ст. 1 Закона №40-Ф 3 подчеркнуто, что договор ОСАГО является публичным. То есть страховщик обязан заключать договор с каждым, кто к нему обращается. Отказ не допускается.

Обращайтесь в Роспотребнадзор или Прокуратуру.

3.1. Для начала проведите независимую оценку, чтобы определить сумму, подлежащую доплате СК (т.е. разницу). После этого пишете заявление в СК, ранее оно называлось претензией, с изложением всех обстоятельств дела (когда было ДТП, сколько СК выплатила, сколько стоимость ремонта на основании независимой экспертизы и сколько разница и мотивируя ФЗ-40 просите доплатить указанную разницу, а также стоимость независимой оценки. Если СК не заплатит, то обращаетесь с заявлением к омбудсмену. Если ответа не последует или ответ будет не в Вашу пользу, то обращайтесь с иском в суд. Удачи Вам!

3.2. Порядок, такой провести независимую оценку авто. Подать претензию в страховую компанию. Пишется она очень просто ссылаетесь на ФЗ 40 закон о ОСАГО статья 12. В свободной форме и отправляете в страховую. Откажут далее финансовому управляющему, а потом в суд.

4.1. Могут отказать, так как Законом об ОСАГО сейчас предусмотрен восстановительный ремонт, а не выплата страхового возмещения. Если есть веские основания отклонить все предлагаемые страховой мастерские по ремонту, о можно через суд требовать выплаты. 50 на 50 шансы.

4.2. Да, разумеется могут, для того что бы получить компенсацию, нужно доказать нарушения в порядке проведения ремонта.

5. Я попала в ДТП, будучи пассажиром маршрутного такси в г. Челябинске. По решению суда я, водитель маршрутки и ещё один пассажир признаны пострадавшими, виновный в ДТП себя виновным признал. Как, в какие сроки и в каком размере получить страховые выплаты от компании Ингосстрах?

Есть решение суда Челябинске, виноват водитель автомобиля, который в.

5.1. Вам нужно собрать все документы о страховом случае и обратиться в страховую компанию виновника с заявлением на выплату.

Форму заявления Вам дадут в самой страховой компании.

6.1. в случае нарушения сроков предоставления бланка-извещения в страховую компанию, к вам может быть применено законное требование в порядке регресса о возмещение ущерба, выплаченного страховой организацией пострадавшей стороны.

7.1. Алексей, кто несёт судебные издержки, определяет суд. Суд зачастую, бывает, возлагает выплату судебных издержек и на страховую компанию. В Вашем случае сложно сказать, думается, что если дело уже у приставов, то поздно уже что-либо обжаловать.

8.1. Нет, конечно. Если договор заключен по установленным правилам - то он будет действовать весь срок, указанный в нем самом.

9.1. Вы можете забрать машину из СТО и потребовать страховое возмещение в денежной сумме, предварительно получив заключение независимого эксперта. Отказаться от машины можете только в случае конструктивной гибели транспортного средства.

9.2. Вам необходимо подготовить мотивированную претензию в адрес страховой компании и выдвинуть свои требования, исходя из условий КАСКО.

10.1. 9 ноября попала в ДТП, виновата я, с места не скрывалась, приехала полиция, все оформили, страховая Ингосстрах. 12 ноября меняю фамилию и права, но запись в страховое свидетельство пока не внесена. Будут ли проблемы с выплатой страховки пострадавшему, и как скоро надо внести новые данные в страховое свидетельство.

После получения паспорта с новой фамилией нужно явиться в страховую компанию и переоформить свидетельство.

11.1. Сначала надо договор страхования посмотреть, а потом уже можно сказать. Присылайте на почту.

12.1. Соболезную. Нет, не должны. Обратитесь еще и в суд с иском о возмещении морального вреда к виновнику аварии.

13.1. Для ускорения выплат сдавайте исполнительный лист не приставам, а в банк в котором открыт счет у Ингосстраха - то есть в Банк "Союз"

Подробнее >>>

14.1. Елена, У вас два варианта:

1. Обратиться в суд и непосредственно с виновника ДТП взыскать причиненный ущерб от ДТП

2. Получить от СК мотивированный отказ и обратиться в суд с иском о взыскании страхового возмещения.

Но чтобы вам помочь, необходимо смотреть отказ от СК и документы, которые есть на руках, чем располагаете?

15.1. Чтобы ответить вам на ваш вопрос необходимо читать ваш договор со страховой. И условия страхования.

Нужна помощь? Звоните!

16.1. В соответствии с Постановлением Пленума Верховного Суда РФ от 27 июня 2013 г. № 20, дела по спорам, связанным с добровольным страхованием имущества граждан, рассматриваются по общему правилу территориальной подсудности - по месту нахождения ответчика. При этом, дела по спорам о защите прав потребителя, являющегося страхователем, выгодоприобретателем по договору добровольного страхования имущества, могут также предъявляться в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора. Но надо смотреть, что и как Вы страховали, потому что Закон о защите прав потребителей здесь применяется лишь в случаях, когда страхование осуществляется исключительно для личных, семейных и т.д. нужд, не связанных с осуществлением предпринимательской деятельности.

17.1. До 10 дней предоставление. Акты осмотра ТС на наличие повреждений и акт о выплате страхового возмещения.

18.1. Безусловно сможете.

19.1. Анна, не совсем понятен вопрос. Для корректного ответа необходимо изучить договор страхования и отказ в выплате страхового возмещения.

20.1. Нет, неправомерно. В пункте 3 статьи 217 НК предусмотрено, что при возмещении физ лицу понесенных им расходов в случаях, установленных законодательством, суммы такого возмещения освобождаются от НДФЛ. В частности, к таким расходам относятся судебные издержки, подлежащие возмещению в соответствии со статьей 98 Гражданского процессуального кодекса РФ. Таким образом, суммы выплат в целях возмещения расходов и издержек, признанных судом необходимыми, освобождаются от налогообложения.

21.1. В ГАИ оформляли ДТП?

Вы можете взыскать ущерб непосредственно с виновника ДТП, либо нужно сделать запросы в ряд страховых компаний.

Если есть вопросы и нужна помощь, обращайтесь по телефонам. Защита прав граждан в спорах с банками и страховыми компаниями. Тел. 8-909-182-60-99, 8-969-808-96-73 г. Тюмень.

22.1. Возмещение должно быть в форме, предусмотренном договором по КАСКО.

23.1. Ничего не платите, платить должна страховая.

24.1. Нет оснований для отказа: при переходе права собственности на авто все права страхователя по КАСКО тоже переходят к новому собственнику.

24.2. Да Вам откажут в выплате, но у Вас есть право обратиться за возмещением по ОСАГО.

24.3. Да, есть, вам откажут в выплате страхового возмещения.

25.1. Вам необходимо получить письменный ответ от страховой компании виновника об утере полиса и документы подтверждающие факт написания заявления об утере полиса. А с вашей страховой письменный отказ в признании данного случая страховым и производстве выплат по данному случаю. Потом провести независимую оценку ущерба и подавать иск в районный (городской) суд, по месту нахождения ответчика, т.е. виновника ДТП. К исковому заявлению приложить справку о ДТП, протокол об административном правонарушении, постановление об отказе в возбуждении дела об административном правонарушении и копию отчета эксперта.

26.1. Сергей, смысл есть, однозначно. Отказ в данном случае в выплате неправомерен.

26.2. Смысл затевать судебный процесс, скорее всего, есть, поскольку у Вас собственно нет иной реальной возможности получить компенсацию своего ущерба от угона.

Перспективу же этого процесса, как совершенно верно указал коллега, возможно оценить, только изучив документы, прежде всего, правила страхования Ингосстраха по соответствующему риску.

26.3. Необходимо видеть основания отказа в выплате, изучить условия страхования, только после этого оценивать перспективу. Если требуется помощь-обращайтесь.

27.1. СК производит выплаты согласно таблицы травм. Вам обязаны были с полисом выдать и правила страхования, где все условия оговорены.

28.1. У Вас на руках был полис? Если да, то пишите претензию на Страховую компания, обязаны выплатить ущерб, если не выплачивают тогда только через суд.

29.1. Обжалуйте бездействие. И в прошлом году Ингосстрах при наличии справки обязан был предоставить скидку.

30.1. Вопрос сформулирован плохо. В ходе ДТП причинен ущерб, а страховая отказывается платить? Проведите экспертизу, потом обращайтесь в суд. Могу помочь. Тел. ниже.

8 августа 2018 года я попала в ДТП, как пассажир. Обратилась за выплатой в Ингосстрах.

Документы в полном объеме сданы в отдел выплаты, в том числе все медицинские выписки, исследования, подтверждающие утрату здоровья, а также заключение независимой судебно медицинской экспертизы по утрате здоровья.

На сновании медицинских документов установлено:

Ушиб головного мозга средней степени, перелом основания черепа в области СЧЯ (средняя черепная ямка), перелом наружной стенки левой глазницы, большого крыла клиновидной кости слева, скуловой кости слева с распространением на задне-наружную стенку (верхнюю челюсть) левой гаймовой пазухи, пневмоцилофапатии в проекции перелома стенки левой глазницы, ушибленная рана лобной области, ушиблено скальпированная рана надбровной области слева, папаорбитальная гематома слева, ушиб грудной клетки, снижение остроты зрения, концентрическое снижение поля зрения обоих глаз.

Сумма возмещения по здоровью на основании вышеуказанных документов составляет 610 250 (Шестьсот десять тысяч двести пятьдесят) рублей.

Так как суммарная сумма выплаты не может превышать более 500 000 руб. по возмещения здоровья, то к выплате подлежит сумма 500 000 руб.

Ингосстрах произвел выплату в размере 150350 рублей. Хотя только за утрату зрения, сужения поля зрения, более чем на 50%, а так же отслоения сетчатки подлежит выплате 325 000 руб.

Доплачивать остальную сумму просто отказываются, не давая при этом вразумительных ответов.

Похоже, нормативы, которые являются для Страховых компаний разработаны не для Ингосстраха.

с 8 августа 2018 года (9 месяцев)в результате травмы, я не работаю и нахожусь на непрерывном лечении, где чередуются стационар и амбулатория, но в отделе выплат не смогли насчитать 14 дней непрерывного лечения. Так как по моей просьбе под расписку, это указанно у меня в выписке из истории болезни, я была выписана из больницы скорой помощи на амбулаторное долечивание и наблюдение, так как не могла находиться в больнице.

Выписалась 15 августа 2018 года с рекомендацией медикаментозного лечения. В тот же день рекомендуемые медикаменты на 2090 рублей, были приобретены и оплачены по моей личной банковской карте.

В поликлинике запись на прием к травматологу, неврологу и терапевту идет не ранее, чем за 10 дней. Следовательно мне в это время приходилось пить выписанные медикаменты и обезболивающие препараты. Да и я не могла сразу ехать на прием в день выписки, так как практически не могла сама передвигаться.

20 августа2018 года мне удалось попасть через кабинет экстренной медицинской помощи на прием к травматологу, терапевту и неврологу городской больницы, у которых до сих пор прохожу лечение и наблюдение.

Так что мой совет, если пострадало ваше здоровье при ДТП и вам необходимо оформить возмещение по утраченному здоровью в Ингосстрахе, готовьте сразу пакет документов для СУДа.

Так как Ингострах даже копии вами сданных документов вам не выдаст, не смотря на письменные ваши заявления о выдаче документов.

Просто проигнорирует ваше заявление.

И начнете заново собирать документы со следственных органов и медицинских учреждений, судебно-медицинской экспертизы. Так как документы с синими печатями вы ранее сдадите в отдел выплат Ингосстраха.

Уважаемый клиент, добрый день!

Уважаемая Елена, укажите, пожалуйста, номер полиса, по которому Вы обращались.

Уточняю: Автомобиль гос.номер Е569АМ70. Полис ЕЕЕ №1008566382.

До судебная претензия получена и зарегистрирована Ингосстрахом 13 мая 2018 года

Извиняюсь, 13 мая 2019 года

Обращайтесь в суд с юристом. Иначе ничего не получите

Спасибо, документы уже готовим. Приходится все документы заново запрашивать, так как Ингосстрах в категоричной форме отказал в выдаче даже копий моих заявлений к ним. Похоже, что компания полностью доказывает свою несостоятельность думать.

Из каких документов представленных мною специалисты Ингосстраха сделали вывод, что у меня потеря зрения и сужение полей зрения результат хронического заболевания. Как же тогда ссылки офтальмологов, что это в результате ДТП от 8 августа 2018 года. Или документы медицинских учреждений ни кто не изучал?

Или Ингосстрах принимает решения, исходя из нежелания, делать выплату в полном объеме.

Есть понятие в повреждении автомобилей „Скрытые дефекты“. Есть понятие в повреждении здоровья человека осложнения и последствия ЧМТ.

Очень жаль, что данные формулировки не знакомы специалистам такой серьезной СК, как Ингосстрах.

Полная таблица расчетов компенсации за ущерб здоровью при ДТП по ОСАГО. Список документов, необходимых для правильного оформления компенсации при любом виде травмы и другая информация, которая поможет избежать проволочек и сохранить свое время.

Ежегодно в автокатастрофах погибает большое число водителей и пассажиров. Тысячи людей получают в результате аварий различные травмы и увечья. Возмещение вреда здоровью может полагаться не только пострадавшему водителю, но и пассажирам? и обычным пешеходам – если те стали жертвами ДТП.

На сегодняшний день максимальная сумма, которую возможно получить по возмещению полученного имущественного ущерба, составляет 400000 рублей. До полумиллиона рублей можно получить, чтобы компенсировать по ОСАГО вред здоровью, полученный в автокатастрофе.

Самостоятельно вычислить размер полагающейся компенсации будет довольно-таки сложно. Если вы не знаете точного диагноза, то даже таблица расчета не сможет вам помочь определить точно ту сумму, которую вам должны возместить. При наличии различных повреждений компенсации за каждую суммируются друг с другом.

Таблица выплат по ОСАГО за ущерб здоровью в 2019 году

Характер повреждений и степень тяжести

Размер страховой выплаты (в процентном отношении)

Размер выплат по ОСАГО (в рублях)

1 группа инвалидности

2 группа инвалидности

3 группа инвалидности

Перелом костей черепа

От 25 000 до 125 000

Открытый перелом костей черепа

Сотрясение головного мозга

От 15000 до 25000

Ушиб головного мозга

От 35000 до 75 000

Повреждение спинного мозга на любом уровне

От 25000 до 375000

Повреждение позвоночника, повлекшее за собой оперативное вмешательство на позвоночнике

От 35000 до 50000

Повреждения и разрыв нервов, нервных сплетений

От 15000 до 350000

От 25000 до 50000

Последствия травмы глаза, подтвержденные окулистом по истечении трех месяцев после травмы

Геминоапсия одного глаза

Повреждение мышц глазного яблока, перелом орбиты одного глаза

Сужение поля зрения

От 50000 до 75000

Повреждение ушной раковины

От 15000 до 50000

Посттравматическое снижение слуха, установленное по истечении трех месяцев после травмы/ разрыв барабанной перепонки

Перелом костей носа, передней стенки лобной, гайморовой пазух, решетчатой кости

От 25000 до 50000

От 35000 до 300000

Ранение грудной клетки, проникающее в плевральную полость

От 25000 до 35000

Переломы ребер и грудины

От 10000 до 35000

Торакотомия по поводу одной травмы

От 25000 до 50000

Повреждения дыхательных путей переломы хрящей

Перелом подъязычной кости

Ожог верхних дыхательных путей

От 20000 до 50000

Сердечно-сосудистая система

Повреждения вен с одной стороны

От 25000 до 125000

Повреждения сердца и его оболочек, аорты, артерий, сонной вены

От 75000 до 150000

Переломы челюстей, скуловой кости, вывих челюсти, потеря челюсти

От 15000 до 250000

Потеря зубов в результате травмы

От 25000 до 100000

От 25000 до 100000

Травматическое повреждение пищевода, желудка, кишечника, селезенки, печени, желчного пузыря

От 25000 до 250000

Повреждения туловища, органов брюшной полости и забрюшинного пространства, органов живота, повлекшие за собой оперативные вмешательства

От 5000 до 35000

Повреждения глотки, пищевода, желудка, кишечника, не повлекшие за собой функциональных нарушений

Повреждение органов мочевыделительной системы

От 25000 до 225000

Повреждение органов половой системы

От 50000 до 200000

Повреждение органов мочевыделительной и половой системы, повлекшее за собой оперативное вмешательство

От 15000 до 35000

От 150000 до 250000

Ожоги 1-2 степени

Обморожение 1-2 степени мягких тканей туловища, конечностей, волосистой части головы

От 25000 до 75000

Ожоги 3-4 степени

Обморожение 3-4 степени мягких тканей туловища, конечностей, волосистой части головы

От 50000 до 200000

Ожоги и обморожения 1-2 степени мягких тканей лица, шеи, подчелюстной области

Ожоги и обморожения 3-4 степени мягких тканей лица, шеи, подчелюстной области

От 50000 до 200000

Ранения, разрыв мягких тканей туловища, конечностей, волосистой части головы, шеи, лица, подчелюстной области, повлекшие образование рубцов

От 25000 до 250000

Обезображивание лица вследствие повреждений (деформация хрящей, костей, мягких тканей, требующая оперативного вмешательства)

Ушибы, разрывы и иные повреждения мягких тканей

Опорно-двигательный аппарат

Полный разрыв мышц и сухожилий, при котором показано оперативное лечение

От 25000 до 75000

Перелом, вывих, переломовывих позвонков (кроме копчика), дужек, суставных отростков

От 20000 до 150000

Разрыв межпозвонковых связок, подвывих позвонков, сопровождавшиеся временной нетрудоспособностью пострадавшего

Изолированный перелом отростка позвонка

От 15000 до 35000

Перелом ключицы, лопатки, вывих ключицы

От 20000 до 60000

Повреждения плечевого сустава

От 15000 до 75000

Перелом плечевой кости в верхней, средней, нижней трети

От 20000 до 75000

Повреждения локтевого сустава

От15000 до 60000

Переломы костей предплечья в верней средней и нижней трети

От 20000 до 60000

Повреждения лучезапястного сустава, области запястья

От 20000 до 100000

Повреждения кисти на уровне пястных костей и пальцев

От 15000 до 60000

Повреждение верхней конечности, повлекшее за собой оперативное вмешательство

От 5000 до 75000

Потеря верхней конечности вследствие травмы

От 15000 до 300000

Повреждение таза, тазобедренного сустава

От 15000 до 125000

Перелом бедра в верхней, средней, нижней трети

От 20000 до 75000

Повреждения коленного сустава

От 15000 до 125000

Переломы костей голени в верхней, средней, нижней трети

От 20000 до 90000

Повреждения голеностопного сустава, предплюсны и пяточной области

От 20000 до 125000

Повреждение стопы на уровне плюсневых костей, пальцев

От 20000 до 50000

Повреждение нижней конечности, повлекшее оперативное вмешательство

От 5000 до 75000

Потеря нижней конечности вследствие травмы

От 10000 до 250000

Синдром длительного сдавления конечностей

От 35000 до 150000

Шок травматический, геморрагический, ожоговый, кардиогенный, гиповолемический

Сосудистые осложнения травмы

От 50000 до 100000

Гнойные осложнения травмы, гематогенный остеомиелит

От 25000 до 50000

Раневая инфекция в результате травмы

Случайные острые отравления ядами различного происхождения при непрерывном лечении

От 10000 до 75000

Внутреннее кровотечение с объемом кровопотери до 1000 мл (20% от объема циркулирующей крови)

Внутреннее кровотечение с объемом, превышающим 21% от объема циркулирующей крови

Наружное кровотечение до 1000 мл

Наружное кровотечение свыше 1001 мл

Какие документы необходимо подать в СК для возмещения ущерба

Для того, чтобы компенсировать по ОСАГО вред здоровью, необходимо, как и при любом страховом случае, предоставить следующие основные документы:

- извещение о ДТП;

- паспорт пострадавшего или его представителя;

- копии протокола ГИБДД, отказа от возбуждения уголовного дела;

- если страховка выплачивается представителю несовершеннолетнего, то необходимо согласие органов опеки;

- доверенность, если обращается представитель.

Этот список документов является обязательным для обращения при наступлении страхового случая. Для того, чтобы компенсировать причиненный вред здоровью (травмы и повреждения) следует дополнительно предоставить:

- выписку из медицинского учреждения, в которой будет указан диагноз;

- заключение судмедэксперта о состоянии здоровья;

- справка об установлении инвалидности;

- справка, выданная скорой помощью о том, что была оказана помощь на месте происшествия.

Если человек в результате происшествия утратил трудоспособность, то он не только лишился заработной платы за определенный период времени, но и вынужден потратиться на лечение. Тогда страховая обязана возместить разницу между зарплатой, которую не получил пострадавший из-за травм, и суммой, выплаченной ему по страховке. Получить деньги можно только в том случае, если реальный заработок за указанный период времени превышает компенсацию. Для получения этой выплаты необходимо предоставить справку с места работы о величине заработной платы, а также заключение экспертизы о нетрудоспособности.

Смерть потерпевшего является самым тяжелым случаем, по которому предусмотрена выплата. Получить компенсацию, максимальный размер которой составляет 475000 рублей, имеют право наследники погибшего. Необходимо предоставить следующие документы:

- свидетельство о смерти;

- свидетельство о рождении детей;

- справка об инвалидности иждивенцев;

- справка с места учебы;

- справка из соцзащиты о наличии члена семьи, нуждающегося в постоянном уходе;

- свидетельство о браке.

Также по российскому законодательству можно возместить расходы на погребение – в пределах 25000 рублей. Для этого потребуется предоставить свидетельство о смерти и квитанции об оплате.

Иногда страховая компания нарушает закон и отказывается выплачивать компенсацию. В таком случае можно урегулировать вопрос, обратившись в суд. Но иногда вам могут отказать в выплатах по ОСАГО на законных основаниях. Рассмотрим такие случаи:

- Водитель попал в автокатастрофу, но не имел права находиться за рулем данного автомобиля.

- Истекли сроки (2 года) подачи заявления.

- Ущерб здоровью был нанесен во время обучения вождению.

- Авария была спланированной.

- Возместить ущерб требует человек без доверенности от пострадавшего.

- Полис ОСАГО просрочен.

- Компенсацию выплатила другая организация.

- Полис автострахования приобретен нелегально и не является подлинным.

Читайте также: