Договор страхования виды личного страхования шпоры

Договор страхования - это соглашение, в силу которого одна сторона (страхователь) уплачивает страховую премию, а другая сторона (страховщик) обязуется при наступлении страхового случая выплатить страховое возмещение в пределах определенной договором суммы (по имущественному страхованию), либо страховую сумму (по личному страхованию).

Легальное определение дано в ст. 929 ГК РФ:

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

- риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930);

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности (статьи 931 и 932);

- риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск (статья 933).

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование.

Страховой случай - совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого связывается возникновение у страховщика обязанности произвести страховую выплату страхователю, выгодоприобретателю или застрахованному лицу.

Страховая стоимость - действительная стоимость застрахованного имущества.

Страховая премия - плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, установленные договором страхования.

Страховая сумма - сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования.

Сущность и значение договора страхования

Страхование - это вид социальной деятельности, конкурирующий по эффективности с иными формами социального обеспечения интересов личности.

- добровольное,

- обязательное (например, страхование автогражданской ответственности) и

- обязательное государственное (страхование за счет средств соответствующего бюджета).

По юридической природе договор страхования:

- возмездный;

- двусторонний;

- реальный, но может, в виде исключения, быть консенсуальным;

- может быть договором в пользу третьего лица, если в нем в качестве субъектов присутствует выгодоприобретатель или застрахованное лицо.

Субъекты договора страхования

К субъектам договора страхования относятся:

- страховщик;

- страхователь;

- факультативно - третьи лица, в пользу которых заключается договор (выгодоприобретатель или застрахованное лицо).

Страховщики - только юридические лица , имеющие лицензии на осуществление страхования соответствующего вида (ст. 938 ГК РФ).

Страхователи, по общему правилу, могут быть любые физические и юридические лица (если только страхование не связано исключительно с рисками предпринимательской деятельности).

Застрахованным лицом является лицо, чей интерес страхуется (застрахованным лицом может быть и сам страхователь).

В договоре личного страхования застрахованным лицом может быть только гражданин.

Выгодоприобретателем называется то лицо, которому страховщик должен выплатить страховое возмещение (страховую сумму - по личному страхованию). Выгодоприобретателем может быть сам страхователь или третье лицо.

Страхователь вправе заменить выгодоприобретателя , названного в договоре, другим лицом, письменно уведомив об этом страховщика. Замена выгодоприобретателя по договору личного страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица.

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору или предъявил страховщику требование о страховых выплатах.

Страховщик вправе требовать от выгодоприобретателя (застрахованного лица) выполнения обязанностей по договору, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования об уплате страховых выплат. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Форма договора страхования

Договор страхования должен быть заключен в письменной форме . Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (статья 969).

Договор страхования может быть заключен путем

- составления одного документа (пункт 2 статьи 434) либо

- вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования.

Существенные условия договора страхования

Должно быть достигнуто соглашение о следующем (ст. 942 ГК РФ):

Ничтожны условия договора страхования:

- о страховании противоправных интересов;

- о страховании убытков от участия в играх, лотереях и пари;

- о страховании расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным в той части страховой суммы, которая превышает страховую стоимость.

По общему правилу, договор вступает в силу в момент уплаты страховой премии. При данных условиях договор страхования будет реальным .

Договором может быть предусмотрено внесение страховой премии в рассрочку. Тогда договор вступает в силу с момента уплаты первого взноса, но в любом случае страховщик при наступлении страхового случая не может ставить размер страховых выплат в зависимость от суммы фактически внесенных взносов. При просрочке внесения очередного взноса, страховщик вправе всего лишь уменьшить страховую выплату на сумму просроченного взноса.

Соглашением сторон может быть установлен иной момент вступления договора в силу, например, момент его подписания. В этом случае договор будет консенсуальным .

Страховщик обязан уплатить страховое возмещение или страховую сумму при наступлении страхового случая.

Страховщик, по умолчанию, освобождается от этой обязанности, когда страховой случай наступил вследствие:

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок;

- изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

- умысла страхователя, выгодоприобретателя или застрахованного лица.

Исключение из исключения. Последнее исключение не распространяется на:

- страхование гражданской ответственности;

- случай самоубийства застрахованного лица, если договор личного страхования действовал до этого не менее двух лет.

Организационные права и обязанности сторон по договору страхования

К страховщику, уплатившему страховое возмещение по договору имущественного страхования, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Однако условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, ничтожно (ст. 965 ГК РФ).

Договор прекращается досрочно, если после его вступления в силу возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (например, гибель в результате наводнения имущества, застрахованного от пожара). При досрочном прекращении договора страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время. При досрочном отказе от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

О некоторых вопросах, связанных с применением норм Гражданского кодекса РФ об исковой давности, см. Постановление Пленума Верховного Суда Российской Федерации от 29 сентября 2015 года № 43 | "О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности"

Срок исковой давности по требованиям, вытекающим из договора имущественного страхования, за исключением договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет два года (ст. 966 ГК РФ).

Срок исковой давности по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет три года (статья 196).

Особенности отдельных видов страхования

1) Страхование имущества

Субъектом, в пользу которого заключен договор, признается только лицо, действительно могущее понести убытки в связи с нарушением застрахованных интересов (так, арендатор не может в свою пользу страховать арендованное имущество от риска случайной гибели, если этот риск остался на арендодателе как на собственнике).

Договор в пользу выгодоприобретателя может быть заключен без указания имени (наименования) выгодоприобретателя. При заключении такого договора страхователю выдается страховой полис на предъявителя.

При переходе прав на застрахованное имущество к другому лицу к последнему переходят права и обязанности по договору (за исключением случаев принудительного изъятия имущества и отказа от права собственности). Лицо, к которому перешли права на застрахованное имущество, должно незамедлительно письменно уведомить об этом страховщика.

2) Страхование ответственности за причинение вреда

Предметом страхования является риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Лицо, риск ответственности которого за причинение вреда застрахован, должно быть названо в договоре. Если это лицо в договоре не названо, считается застрахованным риск ответственности самого страхователя.

Договор считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

3) Страхование ответственности по договору

Подобное страхование допускается в случаях, предусмотренных законом. По договору может быть застрахован только риск ответственности самого страхователя. Договор, не соответствующий этому требованию, ничтожен .

Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, - выгодоприобретателя, даже если договор заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

4) Страхование предпринимательского риска

Объектом страхования является риск убытков от предпринимательской деятельности из-за нарушения контрагентами предпринимателя своих обязательств или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в т.ч. риск неполучения ожидаемых доходов.

По договору может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Договор в пользу лица, не являющегося страхователем, считается заключенным в пользу страхователя.

Договор личного страхования является публичным договором.

В договоре может быть предусмотрена обязанность страховщика при наступлении страхового случая выплатить страхователю или застрахованному лицу страховую сумму единовременно или выплачивать ее периодически.

Договор считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица - по иску его наследников.

Застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

93. Личное страхование, его разновидности

Личное страхование – это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности. Данный вид страхования позволяет защитить личные доходы граждан или достигнутый ими уровень благосостояния.

Объектами личного страхования выступают жизнь, здоровье и трудоспособность человека.

Конкретными событиями, на случай которых производится личное страхование, являются:

• дожитие до окончания срока, обусловленного возраста или события;

• наступление смерти страхователя или застрахованного лица либо потеря ими здоровья в период страхования от оговоренных событий (как правило, от несчастных случаев).

Страхователями по личному страхованию могут выступать как физические, так и юридические лица, а застрахованными – только физические лица.

В заключении договора страхования жизни в пользу третьего лица – застрахованного – всегда должен быть заинтересован страхователь: родители в страховании детей, работодатель в страховании работников и т. п.

В качестве застрахованных могут выступать как дееспособные, так и недееспособные физические лица.

При личном страховании страхователь может одновременно являться застрахованным лицом.

Личное страхование включает:

• страхование от несчастных случаев и болезней;

• медицинское страхование. Разновидностями личного страхования являются:

• смешанное страхование жизни (страхование на дожитие до окончания срока страхования, страхование на случай смерти застрахованного, страхование от несчастных случаев);

• страхование к бракосочетанию;

• страхование дополнительной пенсии. Личное страхование среди остальных отраслей страхования выполняет наиболее важную социальную функцию, обеспечивая сохранение здоровья и накопление средств для поддержания уровня жизни при утрате трудоспособности. Проводимое страховыми компаниями на коммерческих условиях личное страхование служит дополнением к государственному социальному страхованию.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

Разновидности поглощений Если две компании решают объединить усилия и превратиться в одну компанию, это называется слиянием. Когда в 1986 г. соединились компании Sperry и Burroughs, в результате слияния образовалась компания Unisys.Если одна компания покупает другую, то имеет место

3.6. Разновидности инвесторов Инвестор – источник долгосрочного капитала или капитала для реализации инвестиционного проекта. Под инвесторами чаще понимаются именно долевые инвесторы, хотя источники долгосрочных заимствований или проектного финансирования тоже могут

Личное страхование за наличный расчет Согласитесь, что жить – большой риск. Умер – и никаких проблем. Чем бы вы ни занимались, все это рискованно. Значит, надо управлять рисками. Не управлять рисками, плыть по течению жизни – вот это действительно рискованно. К сожалению,

4.1 Добровольное личное страхование В соответствии со ст.934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или

47. Разновидности инфляции Существует множество различных классификаций видов и типов инфляции по разным основаниям.1. Классификация по внешним проявлениям :– открытая инфляция (рост цен);– подавленная инфляция (цены фиксированы, но имеет место дефицит товаров и

ЛЕКЦИЯ № 15 Имущественное и личное страхование. Страхование ответственности 1. Имущественное страхование К обязательному имущественному страхованию в России относятся: страхование имущества колхозов, совхозов и других государственных сельскохозяйственных

2. Личное страхование Основу данной отрасли составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователям или другим лицам в связи: с наступлением обусловленного срока или события либо до пенсионного возраста с

2. Разновидности кризисов Согласно классификации, возникают общие и локальные кризисы.Общие кризисыохватывают всю социально—экономическую систему, локальные– одну или несколько подсистем.По проблематике кризиса следует указать макро—и

55. Личное страхование Основу данной отрасли составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователям или другим лицам в связи: с наступлением обусловленного срока или события либо до пенсионного возраста с

49. Добровольное личное страхование Личное страхование осуществляется на основании договора личного страхования, заключаемого гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Договор личного страхования является публичным

Разновидности процентной ставки ПРОЦЕНТНАЯ ставка по кредиту – это плата заемщика за предоставленные банком средства. Эта плата может начисляться по разным схемам. В зависимости от схемы ставка может быть фиксированной, плавающей или комбинированной.По кредиту с

Договор страхования – это соглашение между страховщиком в лице страховой организации и страхователем в лице гражданина или организации, в соответствии с условиями которого страховщик принимает на себя обязательство по компенсации ущерба в той или иной форме либо страховщик обязуется выплатить страхователю или выгодоприобретателю определенную денежную сумму (страховую премию) при наступлении предусмотренного договором страхования страхового случая.

Сущность договора страхования заключается в том, что страхователь уплачивает страховщику денежную сумму (страховую премию), а страховщик принимает на себя обязательство при наступлении страхового случая произвести страхователю страховую выплату.

Объекты, субъекты и предмет договора страхования

Объекты договора страхования – это имущественные интересы связанные, например:

в страховании имущества – с владением имуществом;

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования - это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Виды договоров страхования

Законодательств Российской Федерации предусматривает следующие виды договоров страхования:

1. Договор личного страхования. Согласно условиям договора личного страхования страховщик берет на себя обязательство выплатить страхователю страховую сумму в случае причинения вреда жизни и здоровью или наступления указанного в договоре личного страхования страхового случая.

2. Договор имущественного страхования. Согласно условиям договора имущественного страхования страховщик берет на себя обязательство возместить страхователю или выгодоприобретателю ущерб при наступлении определенного договором события. К таким событиям может относиться частичное повреждение или уничтожение имущества.

3. Договор страхования риска ответственности. Согласно условиям договора страхования риска ответственности страхуется риск ответственности за причинение ущерба, вреда третьим лицам страхователем.

Порядок заключения договора страхования

Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования.

Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования.

В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя.

Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования.

В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО.

Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия.

Требования к оформлению страхового полиса

Факт заключения договора страхования должен быть удостоверен страховым свидетельством (полисом, сертификатом) с приложением правил страхования, которое передается страховщиком страхователю.

Страховой полис (свидетельство) должен содержать следующую информацию:

фамилию, имя, отчество или название страхователя и его адрес;

название, юридический адрес и банковские реквизиты организации-страховщика;

размер страховой суммы;

указание предмета страхования. Должно быть указано какое имущество, или какой имущественный интерес является объектом страхования;

указание страхового случая. Должно быть указано, наступление какого события будет считаться страховым случаем;

размер страхового взноса, сроки и порядок его внесения;

срок действия договора страхования;

порядок внесения изменений и условия расторжения договора страхования;

любые другие условия по согласию сторон, в том числе соглашения в виде дополнений к правилам страхования либо исключения из правил страхования;

подписи обеих сторон.

Срок действия договора страхования

Договор страхования является срочным договором.

Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования.

Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования.

Договор страхования имеет законную силу до окончания срока действия, на который он был заключен.

При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования.

Обязанности и Права сторон по договору страхования

Основная обязанность страховщика - произвести выплату по договору страхования при наступлении страхового случая.

Страховщик имеет право:

Производить оценку страхового риска и впоследствии на основании этого признавать договор страхования недействительным;

Получать страховую премию в размерах и в порядке предусмотренных в договоре страхования;

Отказать страхователю в выплате страхового возмещения;

Быть освобожденным от возмещения убытков;

В случае увеличения риска требовать изменение условий договора страхования и увеличения страховой премии;

Предъявлять регрессные требования;

Разрабатывать, утверждать и внедрять правила страхования.

Выплатить страховую премию в размерах и на условия определенных в договоре страхования;

Уведомлять страховщика о наступлении страхового случая;

Уведомлять страховщика обо всех обстоятельствах, если имеется вероятность наступления страхового случая.

Страхователь имеет право:

требовать от страховщика надлежащего исполнения обязательств согласно условиям договора страхования;

при наступлении страхового случая получить страховое возмещение в полном объеме согласно условиям договора страхования;

право на замену участника в договоре;

право на дополнительное страхование;

право на досрочное прекращение договора страхования;

право на возврат части уплаченной страховой премии, если произошло расторжение договора страхования не по вине страхователя.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Есть много ситуаций, когда нам нужна страховка: когда покупаем автомобиль, оформляем потребительский кредит, едем за границу. В этой статье разберем, какие виды страхования бывают, на что обратить внимание в договоре страхования и когда страховая может отказать в страховой выплате.

Что такое договор страхования

Это соглашение в письменной форме между страхователем и страховой компанией. Страхователь — это физическое или юридическое лицо. По договору он платит компании страховую премию. Если наступает страховой случай, страховая компания компенсирует ущерб в пределах страховой суммы по договору. Страховая компания — юридическое лицо, у которого есть лицензия Банка России на страхование.

К страховым случаям относятся разные события, которые указаны в договоре. Например, можно застраховать квартиру от кражи, аварии в ванной у соседей сверху, пожара и других рисков. Все это потенциальные риски, которые в случае соблюдения условий договора становятся страховыми случаями.

В случае долгосрочного страхования жизни страховой случай — если вы дожили до определенного возраста. На языке страховых компаний это называется риск дожития. Например, в 40 лет вы подписываете договор инвестиционного страхования жизни на 10 лет и в течение этого срока оплачиваете страховые взносы. Когда вам будет 50 лет, страховой придется выплатить вам страховое возмещение. При этом в договор можно включить и другие риски, связанные с травмами.

Виды договоров страхования

В законе перечислены разрешенные в РФ виды страхования. Их можно разделить на три группы: имущественное страхование, личное и страхование ответственности.

Имущественное страхование охраняет риски, связанные с имуществом: автомобилем, недвижимостью или платьем от Луи Вюиттона. Жизнь любимой собаки тоже попадает под этот вид страхования. Но в любой страховой компании могут быть исключения. Например, страховка может не распространяться на драгоценные металлы в слитках, рукописи и чертежи или животных. Перечень того, что компания не страхует, обычно указан в правилах страхования.

Личное страхование защищает от непредвиденных расходов, связанных с жизнью и здоровьем застрахованного лица. Например, можно застраховаться от травмы, заболевания, инвалидности и даже смерти.

Ответственность страхуют, когда есть риск причинить ущерб третьим лицам или их собственности. Например, ОСАГО страхует ответственность водителя перед третьими лицами. Если он будет виноват в ДТП, страховая компания компенсирует расходы на лечение невиновного водителя, его пассажиров и ремонт автомобиля. Свой автомобиль виновнику придется ремонтировать за свой счет.

Объекты, субъекты, предмет договора страхования и страховые риски

В договоре страхования должны присутствовать существенные условия, без которых договор будет считаться незаключенным — это объект страхования, страховые риски, страховая сумма и срок действия договора.

Объект страхования — имущественные интересы, связанные с риском утраты, недостачи или повреждения имущества или причинением вреда здоровью. Например, компания застраховала перевозку груза из Китая, а по прибытии контейнеров оказалось, что половины товара нет — это недостача, которую можно застраховать.

Предмет договора страхования — то, что страхуют. Например, в полисе каско — это автомобиль, а в личном страховании — жизнь и здоровье. Предметов страхования в договоре может быть несколько.

Страховые риски — это перечень событий, от которых застраховано имущество или человек. Например, в полисе каско рисками могут быть угон, ущерб и утрата автомобиля.

Недавно я построил загородный дом и решил его застраховать. Компания отдельно застраховала сооружение, внутреннюю отделку, мебель, коммуникации и инженерные системы. Можно застраховать все сразу или по отдельности, страхуемые риски тоже можно выбрать — это решает страхователь. Чем больше объектов страхуете и больше рисков выбираете, тем дороже страховка. Если страхуете сразу много объектов — просите скидку.

Страхуется конкретный объект и только по указанным в договоре рискам. Если застраховали автомобиль по каско только от ущерба, а его угнали — это не страховой случай. А если в квартире вы застраховали от пожара только технику, то за сгоревшие обои не получите ни копейки.

Субъекты страхования — участники договора: страхователь, страховая компания, застрахованное лицо и выгодоприобретатель.

Страхователем, застрахованным лицом и выгодоприобретателем может быть одно лицо или разные лица. Например, когда будете оформлять ипотеку, банк предложит заключить договор страхования залога. В этом случае страхователь и застрахованное лицо — это вы, а выгодоприобретатель — чаще всего банк.

Например, жена оформила ипотеку, застраховала свое здоровье и погасила часть долга. Внезапно она попадает в аварию и теряет трудоспособность. Тогда страховая выплатит банку оставшуюся часть суммы за квартиру, а муж банку ничего не будет должен.

Условия договора страхования

Это условия, на которых страховщик готов взять на себя ответственность за принимаемые на себя риски. Условия страхования являются обязательным приложением к договору страхования. У каждой страховой компании эти условия свои. Страхователь может согласиться с условиями страхования или не заключать договор.

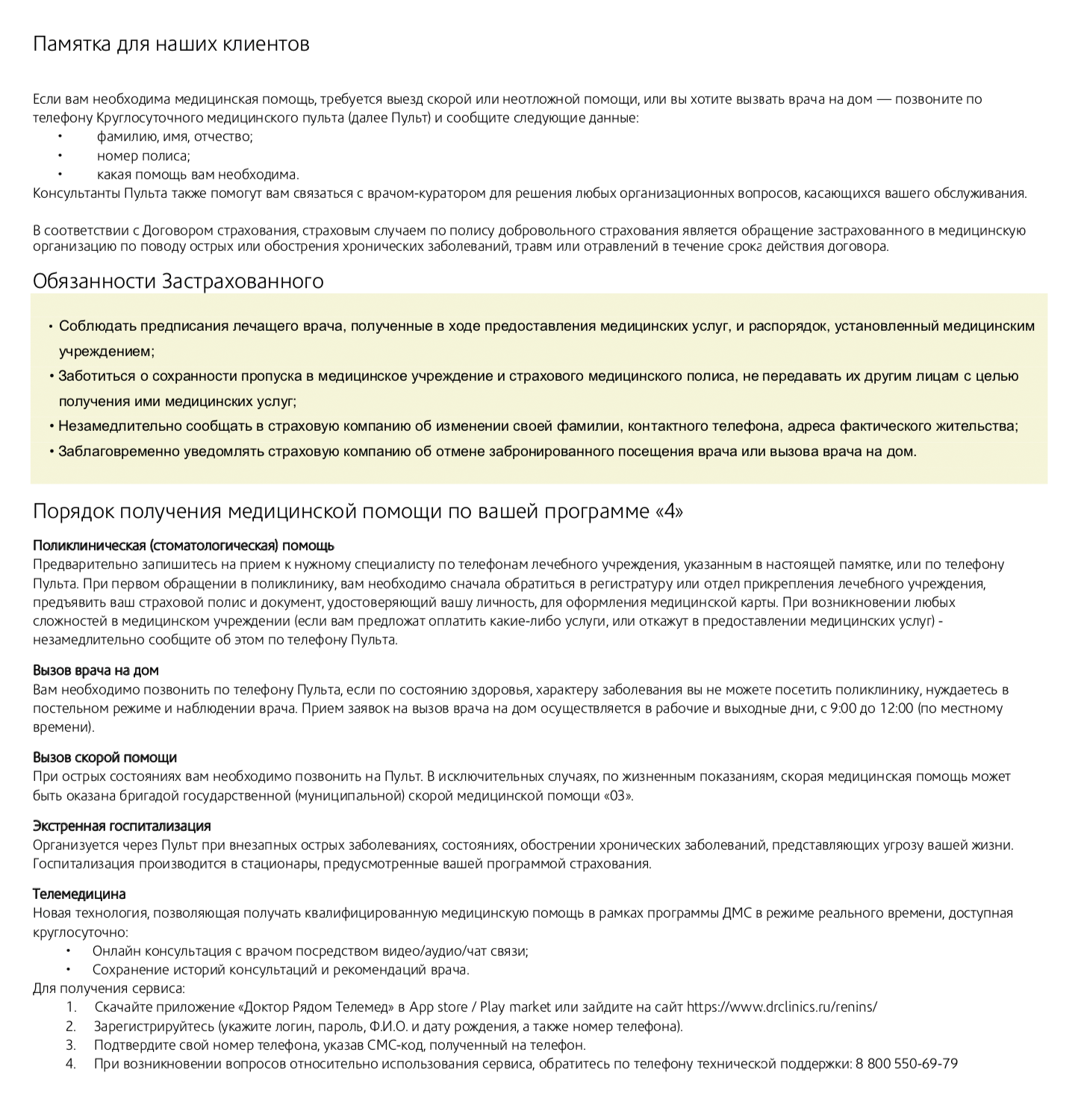

Иногда в договоре указаны не все условия, но написано, что в дополнительном соглашении они есть. Это соглашение страховая тоже обязана предоставить. Обычно страховая дает клиентам вместе с полисом брошюру, в которой кратко описаны самые важные условия страхования. Но эта брошюра юридической силы не имеет, в ней могут быть указаны не все условия.

Сначала читать, потом подписывать

Например, вместе с полисом ДМС могут дать подобную брошюру. В ней описаны обязанности застрахованного лица, лечебные учреждения, куда можно обращаться по страховке, и другие условия

Как заключают договор страхования

Страхователь подает страховщику заявление и подписывает с ним договор. Потом страхователь оплачивает договор и получает документ о факте оплаты и страховую защиту человека или имущества. Обычно это полис. С этого момента договор считается заключенным.

Можно ли заключить договор страхования устно

Нельзя. Нужно обязательно составить договор, который подпишут обе стороны. Договор может заменить заявление страхователя, в ответ на которое страховщик выдает полис.

Но есть случаи, когда страховщик может принять устное заявление страхователя. Это возможно, если условия страхования хорошо известны обеим сторонам. Так заключаются краткосрочные договоры страхования — например, при авиаперелетах.

Требования к оформлению страхового полиса

Страховой полис подтверждает, что человек застрахован. Иногда вместо страхового полиса компании выдают свидетельство или другой документ.

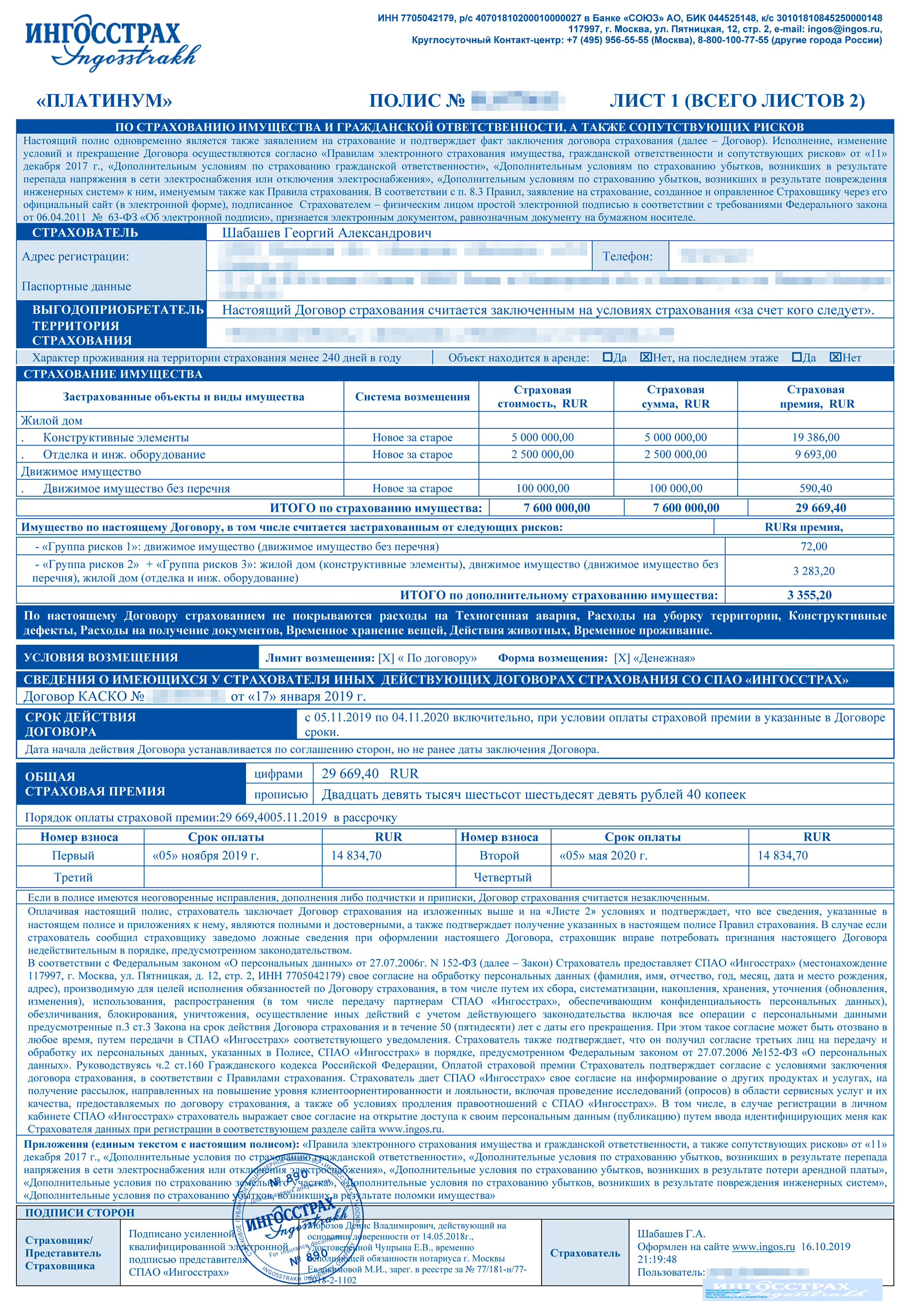

Вот что должно быть в страховом полисе:

- Информация о страхователе — фамилия, имя и отчество или наименование организации, адрес.

- Информация о страховщике — наименование страховой компании, юридический адрес и реквизиты банковского счета.

- Страховая премия — сумма, которую платит страхователь по договору, когда и как он ее должен внести. Это необязательное условие, но чаще всего компании указывают ее в договоре.

- Предмет страхования — что страхуется.

- Страховой случай — перечень рисков. Если они наступят, страховая выплатит возмещение.

- Страховая сумма — максимальная сумма, которую выплатят при наступлении страхового случая. Например, Роман застраховал жизнь на миллион рублей. В случае его смерти в результате страхового случая наследникам выплатят миллион. Если сломает руку, меньше — например, тысяч 50. А если получит инвалидность — могут заплатить несколько сотен тысяч. Сумма будет зависеть от группы инвалидности.

- Срок действия договора.

- Подписи сторон. Подпись страховщика должна быть всегда: обычная, электронная или факсимиле. Подпись страхователя может быть обычной, электронной или ее может не быть вообще.

Первая страница страхового полиса к договору страхования загородного дома

Срок действия договора страхования

Договор страхования действует ограниченное время. В этот период страховщик принимает на себя риски по объекту страхования. Срок страхования можно продлить, заключив договор на новый период. Тогда страхователь должен заплатить страховую премию за следующий период.

Договор начинает действовать, когда заказчик оплачивает полис. Иногда договор начинает действовать не с момента его подписания или оплаты, а позднее — с определенной даты, указанной в договоре.

Обязанности и права сторон по договору страхования

В страховом договоре или в условиях страхования указаны права и обязанности сторон.

Вот наиболее важные права страховой компании:

- Получать страховую премию.

- Увеличить страховую премию, если риски возрастают. Например, Ольга застраховала дом, а потом установила в нем камин с открытым огнем. Тогда Ольга должна уведомить об этом страховую компанию, а та может увеличить страховую премию по страховке от пожара.

- Предъявлять регрессные требования. Например, Полина застраховала автомобиль по каско, а потом в ее автомобиль врезался пьяный водитель. Ее страховая возместит ремонт за свой счет, а потом может предъявить иск к виновному водителю или его страховой компании.

- Требовать подтверждающие документы по страховым случаям. Если Сергей попал в ДТП и хочет получить возмещение по каско, ему нужно оформить происшествие в полиции и предоставить документы в страховую компанию.

- Отказать в выплате при нарушении правил страхования. Если застрахованный не соблюдает правила страхования, убытки ему не возместят. Например, Иван застраховал автомобиль по каско. Однажды он сел за руль пьяным, что прямо запрещено в правилах страхования. После он попал в аварию. Раз Иван нарушил правила страхования, страховщик не компенсирует ему ремонт автомобиля.

В зависимости от страхового продукта требования могут варьироваться. Например, если вы решите застраховать автомобиль по каско, могут попросить предоставить его страховщику на осмотр перед заключением договора, а если страхуете жизнь и здоровье — заполнить медицинскую анкету.

Главная обязанность страховщика — выплатить возмещение ущерба в соответствии с договором и условиями страхования, если наступит страховой случай. Есть и другие обязанности — они указаны в договоре.

А вот права застрахованного лица:

- Получить страховое возмещение, если страховой случай есть в договоре, а застрахованный не нарушил условия страхования.

- Расторгнуть договор досрочно и вернуть часть страховой премии, если это предусмотрено договором. Например, если вы застраховались по ОСАГО на год, но продали авто раньше и страховка уже не нужна. Если страхование было добровольным (например, каско или ДМС), а в договоре нет такого пункта, страховщик может и не вернуть деньги.

Вот некоторые обязанности страхователя:

- При заключении договора сообщить страховщику всю запрашиваемую информацию, влияющую на оценку страховых рисков.

- Оплатить страховую премию.

- В период страхования соблюдать условия договора и правил страхования.

- Оповещать страховщика обо всех обстоятельствах, которые влияют на степень риска.

Когда договор страхования могут прекратить или признать недействительным

Договор прекратят или признают недействительным, если условия договора или правила страхования противоречат закону. А еще по решению суда договор признают недействительным, если одна из сторон подписала его под влиянием обмана, насилия или угрозы.

Если страхователь до подписания договора сознательно скрыл важные сведения, влияющие на оценку рисков, страховая может аннулировать договор либо пересчитать страховую премию и предложить страхователю доплатить разницу.

Например, Инна заключила договор комплексного медицинского страхования и указала в анкете, что со здоровьем все в порядке. При этом она не сказала, что уже знает о своей проблеме с сердцем. Если с ней случится инфаркт и обнаружится подлог, договор могут признать недействительным и ничего не заплатить. Или признают этот случай нестраховым и откажут в выплате.

Чтобы обезопасить себя от обмана клиента, страховые компании иногда указывают в договоре отложенную дату, с которой договор вступит в силу. Например, если клиент оформляет онкостраховку, иногда она начинает действовать только через 4—6 месяцев с момента подписания договора.

Когда страховая может отказать в страховой выплате

Страховая компания может отказать в выплате страхового возмещения, если застрахованный человек нарушил правила страхования или не исполнил условия договора.

Вот Василий поехал в Турцию и заболел. Он пошел в местную поликлинику и стал лечиться. Когда он вернулся в Россию, пошел в страховую и потребовал возместить расходы на лечение.

Но ему отказали — по условиям страхования Василий был обязан сообщить о страховом случае в течение пяти рабочих дней. А еще Василий сам выбрал клинику. Хотя по условиям должен был сообщить о случившемся в страховую или ассистансу — компании, которая занимается организацией лечения. Тогда те сами назначат клинику или разрешат найти ее самостоятельно.

Читайте также: