Сущность и виды калькуляции шпоры

Для исчисления себестоимости продукции составляется калькуляция (от латинского calculation - считать, подсчитать), которая является заключительным этапом учета затрат на производство.

Калькуляция - это методический прием (способ) бухгалтерского учета, предназначенный для группировки, распределения затрат и исчисления себестоимости продукции (работ, услуг) по статьям расходов, объектам производства (бухгалтерского наблюдения) и учета.

Сущность калькуляции в условиях рынка определяется реальными производственными условиями организации, необходимостью получения показателей себестоимости для соизмерения затрат, назначения цены, контроля и принятия решений, по регулированию производства.

Себестоимость характеризуется величиной затрат в денежном выражении на производство конкретных видов выпущенной (валовой) продукции и на ее калькуляционную единицу.

Затраты - это общая сумма расходов за определенный период. Себестоимость всегда соотносится с конкретной задачей, например, себестоимость выпущенной продукции, законченной работы, услуги.

Себестоимость выпущенной продукции определяется при помощи специальных расчетов.

Калькулирование себестоимости - совокупность методов учета затрат на производство, приемов и способов исчисления себестоимости готовой продукции (работ, услуг).

Калькулирование -это расчет себестоимости единицы продукции (работ, услуг) как на этапе планирования (составление плановых калькуляций и бюджетов затрат), так и после завершения работ по выпуску продукции (составление отчетных калькуляций).

Отчет о себестоимости называется калькуляцией.

Объект калькулирования - вид продукции данного производства, предприятия, подразделений, технологических фаз, стадий, переделов и т. д. разной степени готовности. Номенклатура объектов калькуляции определяется самой организацией.

На предприятиях и в организациях различных отраслей применяются утвержденные Министерствами и ведомствами Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг).

Методические рекомендации имеют целью обеспечить единообразное определение состава и размеров учтенных фактических затрат на производство и реализацию продукции (работ, услуг) и применение единых методов планирования и калькулирования себестоимости продукции на всех предприятиях отрасли с учетом особенностей технологических процессов и структуры производства.

Методические рекомендации разрабатывались в соответствии с действующей нормативной и правовой базой и законодательством Российской Федерации. В настоящее время предприятиям и организациям надлежит руководствоваться действующими отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми во исполнение указанной Программы реформирования нормативными документами по бухгалтерскому учету.

Согласно Методическим рекомендациям расчет затрат осуществляется на основе калькуляционных единиц.

Калькуляционные единицы - показатели, характеризующие объекты калькуляции, к которым относятся:

- натуральные единицы объекта (продукта) без учета его качества;

- натуральные единицы объекта (продукта) с учетом его качественных параметров;

Калькуляция - результат калькулирования, т.е. расчетные процедуры по определению затрат организации, приходящихся на единицу произведенной продукции (работ, услуг).

От структуры калькуляции непосредственно зависят методы и порядок учета, степень раскрытия затрат на производство, система плановых расчетов и характеристика получаемой при этом информации о себестоимости продукции (работ, услуг).

Калькуляция -- способ группировки затрат, их обобщения, исчисления себестоимости объектов учета. По отношению ко времени осуществления хозяйственного процесса различают плановые, нормативные и отчетные калькуляции.

В зависимости от назначения различают следующие виды калькуляций: плановую; сметную; нормативную; проектную; отчетную; хозрасчетную.

Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Плановые калькуляции определяют среднюю себестоимость продукции или выполнения работ на плановый период (год, квартал).

Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция -- это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов.

Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности новых проектов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что плановую, но включают некоторые не предусмотренные обоснованные потери и расходы.

Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия только по тем статьям, на которые они оказывают влияние.

По охватываемому периоду калькуляции делятся на: месячные; квартальные; годовые. Наиболее применяемыми являются квартальные и годовые калькуляции.

Они могут составляться по укрупненным показателям, только по установленной номенклатуре статей в денежном измерении. Калькуляции могут быть и детализированными, когда наряду с денежными измерителями применяются и натуральные измерители.

Учет производственных затрат и калькуляция себестоимости продукции обособлены в составе бухгалтерского управленческого (производственного) учета. Калькулирование себестоимости продукции и услуг является главной целью управленческого учета. Его информация используется менеджерами, ответственными за достижение конкретных производственных показателей, для установления продажных цен, оценки запасов, исчисления прибыли.

Организация учета затрат на производство и калькулирование себестоимости продукции (работ, услуг) предполагает:

- экономическое обоснование классификации затрат и их группировки для исчисления себестоимости продукции (работ, услуг);

- определение круга затрат, включаемых в себестоимость продукции (работ, услуг), и четкое разграничение их между производственной и полной (коммерческой) себестоимостью;

- разработку и обоснование методов стоимостной оценки каждого элемента затрат, распределение их между законченной продукцией и незавершенным производством, распределение косвенных расходов, определение объема калькулируемой продукции (работ, услуг), их объемов и калькуляционных единиц, установление периодичности (сроков) калькулирования;

- распределение затрат между сопряженными видами продукции и обоснование оценки побочной продукции;

- построение калькуляционных листов и исчисление себестоимости продукции (работ, услуг).

Понятие себестоимости. Виды калькуляции себестоимости продукции.

C/с прод. (работ, услуг) - стоимостная оценка используемых в процессе пр-ва прод-ии (работ, услуг) природных ресурсов, сырья, мат-ов, топлива, энергии, основных фондов, НА, трудовых ресурсов, а также др. затрат на ее пр-во и реализацию.

Уровень с/с-ти прод-ии находится в прямой зависимости от роста производительности труда, рационального использования основных фондов, экономии сырья, материалов, топлива и энергии, полуфабрикатов, сокращения непроизводительных расходов, качества управления, природных, географических и других факторов, от характера производственного процесса.

Виды калькуляции с/с прод. определяется ее назначением, временем на к-ое она рассчитана, а также способом ее составления.

По назначению и времени составления калькуляции подразделяются на:

Предварительные - плановые, проектные и нормативные калькуляции. Они составляются до начала изготовления продукции.

Последующие – отчетные калькуляции, к-ые составляются после изготовления прод-ии и характеризуют фактическую с-сть продукции.

По охвату затрат : полные, производственные, отдельных видов работ или процессов, технологические (по кругу затрат, зависящих от деятельности бригад, участков).

Периодичность составления калькуляций зависит от характера производства. В массовом непрерывном пр-ве кальк-и составл. за определенный календарный период (месяц, квартал, год) и характеризуют среднюю с/с изгот. продукции за этот период. В индивид. и мелкосерийном - после выполнения всех работ по заказу.

По свойствам калькуляционного объекта : общие, хозрасчетные и параметрические.

По исходным данным для исчисления себестоимости: плановые, нормативные, технические и отчетные калькуляции.

Плановая калькуляция с/с отдельных видов продукции - расчет затрат на пр-во соответствующего вида изделий работ, услуг, полуфабрикатов собственного пр-ва в планируемом периоде.

В основе составления плановых калькуляций лежат утвержденные в установленном порядке нормы расхода сырья, материалов, топлива, энергии, действующие оптовые цены и тарифы на их перевозку доставку, расценки на оплату труда производственных рабочих, сметы расходов по содержанию и эксплуатации оборудования, на управление цехами и предприятием и др.Плановые калькуляции разрабатываются на год с разбивкой по кварталам, а в отдельных отраслях – по месяцам на все виды продукции, включенные в план.

По данным плановых калькуляций рассчитываются плановая себестоимость всей товарной продукции, сравнимой продукции и затраты на рубль товарной продукции.

Нормативная калькуляция составляется на основании действующих норм и нормативов затрат, отражающих достигнутый уровень техники, технологии, организации производства и труда.

Взаимосвязь плановой и нормативной калькуляции - нормативная калькуляции на отдельные виды изделия выступает как база для разработки плановой калькуляции и расчета задания по снижению с/с.

Отчетная калькуляция представляет собой расчет фактической с/с ед. отдельных видов прод-ии (работ, услуг) основных и вспомогательных цехов п-п в разрезе калькуляционных статей расходов. Она составляется путем суммирования затрат на пр-во всего выпуска прод-ии по статьям калькуляционного листа за отчетный период и деления полученной суммы на кол-во выпущенной прод-ии в том же периоде.

Отчетные калькуляции содержат необходимую инф-ию для изучения динамики и структуры себестоимости продукции, выявления резервов роста пр-ва, анализа причин отклонений от нормативной или плановой с/с и используются для контроля за снижением с/с промышленной прод-ии.

В управлении производством применяется хозрасчетная калькуляция с/с-ти - разновидность отчетной калькуляции, скорректированной с учетом влияния факторов, не зависящих от данного хозрасчетного звена (например, изменения цен). Она позволяет объективно оценить результаты работы соответствующего хозрасчетного звена по выпуску продукции. Хозрасчетная калькуляция составляется на всю продукцию соответствующего подразделения предприятия (цеха, производства, участка и т.д.) при этом калькуляционные статьи расходов заполняются с подразделением на зависящие и независящие от данного подразделения. Первые из них показываются по фактическому уровню затрат, а вторые – по ценам планового задания.

96. Классификация затрат на производство и реализацию продукции.

1. по эк. содержанию и функц. назначения:

- основные (непосредственно связаны с технолог. процессом и неизбежны при любых условиях производства)

- накладные (вызываются лишь определенной организацией управления)

2. От способа их включения в с/с ед. продукции на:

- прямые (затраты, связан. с пр-вом опред. вида изделий, кот. М. б. выявлены и непосредственно включены в его с/с-ть)

- косвенные (расходы, связ. с про-вом нескольких видов продукции, которые могут быть отнесены в с/с каждого из них только пропорционально базе распределения)

3. По характеру связи с объемом произ-ва:

- переменные (затраты, величина к-ых отклоняется в сторону изменения объема производства (затраты на материалы, з/п производственных рабочих и др.))

- постоянные (остаются неизменными независимо от изменения объема производства, (цеховые и общезаводские расходы)

Также применяется группировка затрат на однородные элементы, 4. По отношению к отчетному периоду: на расходы текущего (отчетного) периода, прошлых и будущих отчетных периодов.

5. По характеру охвата планом: планируемые и непланируемые. 6.По характеру труда: затраты живого и овеществленного труда.

7. По роли в процессе производства: производственные и внепроизводственные.

8. Группировка затрат по экономическим элементам: материальные затраты (за вычетом стоимости возвратных отходов); расходы на оплату труда; отчисления на соц.нужды; амортизация ОС и НА; прочие затраты.

Показывает, что израсходовано и на какую сумму в целом по предприятию, независимо от того, относятся ли эти расходы к произведенной продукции или к работам и услугам непромышленного характера.

9. Группировка затрат по статьям калькуляции:

1. Сырье и материалы.

2.Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

3. Возвратные отходы (вычитаются);

4. Топливо и энергия на технологические цели;

5. Заработная плата производственных рабочих;

6. Отч-ия на соц. нужды от средств на оплату труда произв-ых рабочих;

7. Расходы на подготовку и освоение производства;

8. Амортизация инструментов и приспособлений целевого назначения и прочие специальные расходы.

Когда в Италии, немного попозже, начали организовываться купеческие товарищества, и прибыль должна была делиться между отдельными купцами соразмерно вложенному капиталу, появилась двойная запись.

Само появление калькуляции связано с возникновением мануфактурного производства. При формировании производительных сил общества и способа производства совершенствовались и приемы, и методы калькулирования. Самое стремительное развитие калькулирование получило в условиях промышленного производства как инструмент оценки рентабельности товаров и как способ преодоления конкуренции.

Таким образом, калькуляция (англ. costing) – это способ определения себестоимости выпускаемой продукции (работ, услуг), когда затраты группируются по объектам и статьям калькуляции[2].

Калькулирование себестоимости (англ. cost determination) – это установленный организацией порядок группировки произведенных в отчетном периоде затрат, позволяющий определить себестоимость единицы отдельных видов, групп продукции или работ, услуг.

Задача калькулирования – это определить издержки, приходящиеся на единицу их носителя, то есть на единицу продукции (работ, услуг), которая предназначена для реализации, а также для внутреннего потребления[5]. В зависимости от целей калькулирования можно выделить плановую, сметную и фактическую калькуляции. Они воспроизводят расходы на производство, а также реализацию единицы определенного вида продукции в разрезе калькуляционных статей. Калькулирование дает возможность изучить себестоимость конкретных продуктов, полученных в процессе производства.

Чтобы достигнуть высоких результатов работы организации необходимо управлять затратами на производство и реализацию продукции. Это является сложным процессом, который означает управление всей деятельностью предприятия, так как охватывает все стороны производственных процессов.

Основными элементами системы управления себестоимостью продукции являются: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью (рисунок 1).

Рисунок 1. Элементы системы управления себестоимостью и их взаимосвязь

Чтобы выделить себестоимость всей товарной продукции организации разрабатывается смета затрат на производство, которая определяет объем затрат при выпуске всей продукции по экономическим элементам.

В такую смету затрат включаются все затраты основного и вспомогательных производств, которые необходимы для выпуска, а также реализации продукции, и выполнения работ и услуг непромышленного характера для хозяйств своей организации и для иных организаций, включая в себя затраты на осуществление работ, которые не входят в состав валовой и товарной продукции организации.

Смета затрат рассчитывается (без внутризаводского оборота) как сумма затрат цехов организации минус стоимость полуфабрикатов собственного производства, продукции вспомогательных цехов, потребляемых внутри предприятия и работ промышленного характера. Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций. Данные о затратах на производство по экономическим элементам определяются в расчетах к бизнес-планам фирм.

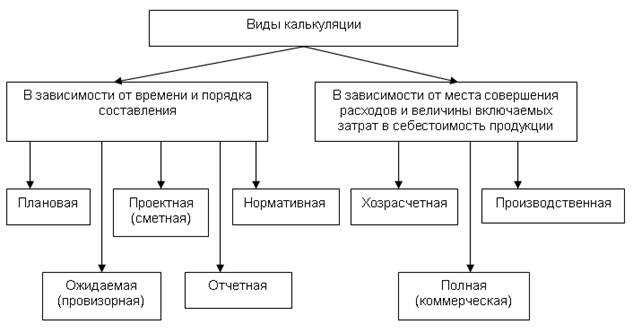

Рассмотрим в зависимости от различных факторов виды калькуляции.

1. В зависимости от времени и порядка составления калькуляции: плановая, проектная (сметная), нормативная, ожидаемая (провизорная) и отчетная калькуляции[7].

Плановая калькуляция находит среднюю себестоимость продукции (работ, услуг) за плановый период (квартал, год). Данная калькуляция составляют на основании действующих на начало периода норм расхода сырья, топлива, материалов, затрат труда, энергии, использования оборудования, а также норм расходов по обслуживанию производства. Плановые калькуляции используют при составлении бизнес-планов. Они являются основанием для разработки планово-учетных цен на продукцию[8].

Проектную (сметную) калькуляцию составляют при конструировании и проектировании новых производств, новых изделий либо на разовые работы.

Этот вид калькуляции является основанием для плановой калькуляции в период выпуска новых товаров после их освоения либо расчетов с заказчиками за выполненные разовые работы.

Нормативную калькуляцию составляют на основании действующих на начало месяца текущих норм затрат, то есть норм расхода материалов, сырья и других затрат. Текущие нормы затрат отвечают производственным возможностям организации на этом этапе ее функционирования. Так, в отличии от плановой в нормативной калькуляции учитывается изменение норм при процессе производства, а также вносятся изменения в нормы и определяются отклонении в течение периода отчета.

Ожидаемая (провизорная) калькуляция составляется на 1 октября текущего отчетного года по фактическим данным бухгалтерского учета за прошедшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца года[9]. Данные используют чтобы предварительно определить результаты работы организации либо отрасли, а также чтобы разработать мероприятия по дальнейшему повышению рентабельности производства и снижению себестоимости продукции на оставшийся до конца года период.

Отчетную (фактическую) калькуляцию составляют по данным бухгалтерского учета о фактических затратах на производство продукции (оказанных услуг, выполненных работ) за отчетный период. Показатели фактической себестоимости используют для определения фактического финансового результата производственной деятельности организации[10].

2. В зависимости от места совершения расходов и величины включаемых затрат в себестоимость продукции: хозрасчетная, производственная, полная (коммерческая) калькуляции.

Хозрасчетная калькуляция включает в себя фактические затраты на стоимость товарно-материальных ценностей по планово-учетным ценам, оплату труда, фактические общие бригадные расходы, суммы общехозяйственных расходов по смете и стоимость услуг вспомогательных производств по планово-учетным ценам. Данный вид калькуляции является одной из разновидностей отчетной калькуляции, однако в отличии от нее отражает фактические затраты ресурсов в плановых ценах[11].

Производственная калькуляция включает в себя хозрасчетную себестоимость, а также суммы отклонений – фактической себестоимости услуг вспомогательного производства от планово-учетных цен; фактической стоимости товарно-материальных ценностей от стоимости, рассчитанной в планово-учетных ценах; фактических общехозяйственных расходов от сметы.

Полная (коммерческая) калькуляция включает в себя производственную себестоимость, а также внепроизводственные расходы, которые связаны с реализацией продукции.[12]

Себестоимость вырабатывается в соответствии с отраслевыми методическими рекомендациями по вопросу планирования, учета и калькулирования себестоимости продукции (услуг, работ) с учетом структуры и характера производства. При формировании себестоимости на промышленных предприятиях, учитываются такие составляющие: сырье и материалы; покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий; возвратные отходы; топливо и энергия на технологические цели; расходы на подготовку и освоение производства; общепроизводственные расходы; заработная плата производственных рабочих; отчисления на социальные нужды; потери от брака; коммерческие расходы; прочие производственные расходы[13].

Рассмотрим виды калькуляции в зависимости от различных факторов (рис. 7.1.).

- Виды калькуляции в зависимости от времени и порядка составления калькуляции: плановая, проектная (сметная), нормативная, ожидаемая (провизорная) и отчетная калькуляции.

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период (квартал, год). Составляется на основе действующих на начало этого периода норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы являются средними для планируемого периода. Плановые калькуляции используются при составлении бизнес-планов, являются основой для разработки планово-учетных цен на продукцию.

Проектная (сметная) калькуляция составляется при проектировании новых производств, осваиваемых новых изделий или на разовые работы; является основанием для плановых калькуляций в период массового выпуска новых изделий после их освоения или расчетов с заказчиками за разовые работы.

Нормативная калькуляция составляется на основе действующих на начало месяца текущих норм затрат, т.е. норм расхода сырья, материалов и других затрат. Текущие нормы затрат соответствуют производственным возможностям предприятия на данном этапе его функционирования. Используется при нормативном методе планирования и учета затрат.

В отличие от плановой в нормативной калькуляции учитываются изменения норм в процессе производства, вносятся изменения в нормы, определяются отклонения в течение отчетного периода.

Ожидаемая (провизорная) калькуляция составляется на 1 октября текущего отчетного года по фактическим данным бухгалтерского учета за прошедшие 9 месяцев и предполагаемым данным по затратам и выходу продукции за оставшийся период до конца года. Данные используются для предварительного определения результатов работы организации или отрасли, а также для разработки мероприятий по дальнейшему снижению себестоимости продукции и повышению рентабельности производства на оставшийся до конца года период.

Отчетная (фактическая) калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции (выполненных работ, оказанных услуг) за отчетный период. Показатели фактической себестоимости используются для определения фактического финансового результата производственной деятельности предприятия.

Хозрасчетная калькуляция включает фактические затраты на оплату труда, стоимость товарно-материальных ценностей по планово-учетным ценам, фактические общие бригадные расходы, стоимость услуг вспомогательных производств по планово-учетным ценам и суммы общехозяйственных расходов по смете. Является разновидностью отчетной калькуляции, но отличается от нее тем, что отражает фактические затраты ресурсов в плановых ценах.

Производственная калькуляция включает хозрасчетную себестоимость и суммы отклонений:

- фактической стоимости товарно-материальных ценностей от стоимости, рассчитанной в планово-учетных ценах;

- фактической себестоимости услуг вспомогательного производства от планово-учетных цен;

- фактических общехозяйственных расходов от сметы.

Полная (коммерческая) калькуляция включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции.

Себестоимость формируется в соответствии с отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

На промышленных предприятиях при формировании себестоимости учитываются следующие составляющие:

- сырье и материалы;

- возвратные отходы;

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

Калькуляция себестоимости по контракту — система учета и калькулирование крупных изделий с длительным циклом воспроизводства. Контрактом предусматриваются промежуточные выплаты производителю по этапам за выполненные работы. Сумма платежей определяется стоимостью реализованных работ, подтвержденных актом заказчика. По мере поступления оплаты определяются затраты, которые необходимо включить в себестоимость реализованной продукции для расчета прибыли за данный период, а также определяется размер неистекших издержек, т.е. себестоимость незавершенных и несданных работ.

Дата добавления: 2014-12-03 ; просмотров: 204 ; Нарушение авторских прав

В русском языке слово “калькуляция” (лат.calculatio - вычисление) появилось во второй половине XIX в. и означает исчисление себестоимости.

Калькуляция как элемент метода бухгалтерского учёта существовала не всегда, и её возникновение непосредственно связано с развитием производительных сил общества. На заре возникновения бухгалтерского учёта, в условиях рабовладельческого строя, когда формировались товарно - денежные и кредитные отношения, бухгалтерский учёт вёлся по простой схеме - “приход - расход”.

Позже, когда в Италии начали образовываться купеческие товарищества и прибыль должна была распределяться между отдельными купцами пропорционально вложенному капиталу, возникла двойная запись.

Калькуляция - способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ. Калькуляция - представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на производство и сбыт единицы (или партии) изделия. Таким образом, калькуляция служит основанием для определения средних издержек производства и установления себестоимости продукции, а также приобретенных ценностей.

Калькулирование себестоимости продукции производится различными методами в зависимости от ее вида, типа и характера организации производства. Эти методы предусматриваются основными положениями по планированию, учету и калькулированию себестоимости продукции.

В качестве объектов калькулирования выступают - отдельные изделия, группы изделий, полуфабрикаты, незавершённое производство, работы и услуги, себестоимость которых определяется. Аналитический учёт затрат на производство ведётся, как правило, по объектам калькулирования. Разрешается открывать аналитические счета не на каждый объект, а на их группу.

Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, представляющую собой единицу измерения калькуляционного объекта. В качестве калькуляционной единицы применяют:

- - натуральные единицы: (штуки, тонны, кг. ц, головы);

- - условно - натуральные единицы: (тонна литья определённого вида, тонна штамповки, 1000 условных банок (в консервных производствах), 1м 3 железобетонных изделий);

- - условно - приведённые единицы: (минеральные удобрения в пересчёте на процент действующего вещества, спирт 100 % крепости);

- - стоимостные единицы (большой ассортимент продукции в подразделении: 1000 рублей автомобильных запчастей, затраты на рубль проданной продукции);

- - единицы работ: (1 тонно/километр);

- - единица времени: (машино/смена, машино/час).

В современной экономической литературе [7,стр.6 ] калькулирование определяется определяется, как система экономических расчётов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования - определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

При группировке затрат по видам продукции, работ, услуг необходимо выполнить два основных условия:

- - расходы должны быть ограничены во времени, т.е. относиться к определенному отчетному периоду (месяц, квартал, год);

- - затраты должны быть отнесены прямо или путем косвенного распределения на конкретные виды носителей издержек или их группы.

Чем короче период, за который подсчитываются затраты и составляется калькуляция себестоимости, тем больше проблем и возможных погрешностей при распределении между готовой продукцией и незавершенным производством затрат, резервируемых расходов и платежей, издержек освоения производства и т.п. Без такого разграничения невозможно не только определить себестоимость единицы, но и результаты производственно-финансовой деятельности хозяйственной организации в пределах года.

Для обеспечения точности и оперативности калькуляционных расчетов необходимы:

- - детально разработанное нормативное хозяйство на предприятии, включающее нормы затрат в количественном измерении по всем деталям, полуфабрикатам, изделиям и работам, включенным в программу выпуска;

- - хорошо налаженная система технического и расходного документирования, своевременный учет изменений условий производства и сбыта и соответствующих норм затрат;

- - современная система автоматизированного ввода и обработки экономической информации.

Калькуляция фактической себестоимости изделий требует, кроме того, организации детального учета объема выпуска по видам и составным частям продукции.

Использование данных калькуляционных расчетов для управления во многом зависит от вида калькуляций.

Разновидности калькуляций себестоимости продукции отраслей материального производства можно представить в виде следующей классификации:

- 1. В зависимости от времени составления:

- а) до начала производства, изготовления, выпуска продукции:

- - предварительные (заданные) калькуляции;

- - сметные (проектно-сметные) калькуляции;

- - плановые калькуляции;

- - нормативные калькуляции.

- б) после завершения производства и продаж изделий, работ, услуг:

- - отчетные (фактические) калькуляции;

- - трансфертные (внутренние) калькуляции.

- а) до начала производства, изготовления, выпуска продукции:

- 2. В зависимости от полноты включения затрат в калькуляционные

- - калькуляции переменных (прямых) затрат;

- - калькуляции цеховой себестоимости;

- - калькуляции полной себестоимости предприятия-изготовителя;

- - калькуляции консолидированной себестоимости продукции фирмы, компании, корпорации предприятий.

- 3. В зависимости от степени детализации калькуляционных расчетов:

- - кумулятивные (без детального раскрытия статей затрат) калькуляции;

- - элективные (детально развернутые) калькуляции.

- 4. В зависимости от объекта калькулирования:

- - калькуляции себестоимости изделий и полуфабрикатов;

- - калькуляции себестоимости работ и услуг;

- - параметрические калькуляции (рассчитывается себестоимость единиц какого - либо качества).

- 5. В зависимости от длительности периода охвата издержек:

- - годовые калькуляции себестоимости продукции;

- - квартальные калькуляции;

- - ежемесячные калькуляции;

- - оперативные (ежедневные, еженедельные) калькуляции себестоимости продукции.

- 6. В зависимости от степени завершённости расчётов:

- - текущие (до окончания работ по заказу);

- - окончательные калькуляции.

- 7. В зависимости от сферы и процессов деятельности:

- - калькуляции себестоимости приобретения сырья, материалов, основных фондов и других активов;

- - калькуляции отдельных операций и стадий изготовления;

- - калькуляции себестоимости брака, освоения продукции и.т.п.

Для управленческого учета особое значение имеет классификация калькуляций в зависимости от времени их составления.

Предварительные (заданные) калькуляции составляют на продукцию, предполагаемую к выпуску, для оценки ее экономичности для данного предприятия или низшего предела цены на рынке.

Проектные, сметные, проектно-сметные калькуляции рассчитывают на проектируемые или вновь осваиваемые изделия. Их стоимость определяется по данным проектных и конструкторских организаций на основе рабочих чертежей и спецификаций с использованием нормативов и ценников из соответствующих справочников, каталогов или на основе предыдущего опыта.

Плановые калькуляции предусматривают тот уровень затрат на производство и сбыт продукции, который должен быть достигнут в течение планируемого периода времени, как правило месяца, квартала, года. Состав объектов калькулирования и их количественные параметры при этом уже определены и установлены. Уровень затрат, отражаемых в плановой калькуляции, является средним для планируемого периода времени. Для ранее выпускавшейся продукции он может исходить из планового задания по снижению себестоимости.

Нормативные калькуляции характеризуют заданный уровень затрат на основе детально разработанных, дифференцированных по составным частям и операциям изготовления продукции нормам. Нормы могут пересматриваться в течение отчетного периода. Они определяют жесткий стандарт допустимых на начало периода издержек на деталь, узел, полуфабрикат, изделие в целом. По заданному к исполнению объему производства рассчитывают нормативные затраты на выпуск в местах формирования издержек и по предприятию в целом.

Трансфертные (хозрасчетные) калькуляции включают только те затраты, уровень которых непосредственно зависит от производственно-хозяйственной деятельности цеха, участка или другого места затрат. При этом расход материальных ресурсов оценивают по плановым ценам и тарифам, учитывают взаимные претензии одного цеха другому (расходы во время простоя по вине смежника, потери от брака и т.п.). Трансфертные калькуляции отличаются от калькуляций цеховой себестоимости тем, что последние включают все плановые или фактические затраты цеха.

Содержание остальных разновидностей калькуляций определяется их названием. Сравнительно новыми для российских предприятий являются понятия кумулятивных и элективных калькуляций.

Кумулятивные калькуляции обычно состоят из двух-трех статей, характеризующих основной расход и связанные с ним дополнительные затраты. Примером может служить калькуляция себестоимости заготовления материалов и приобретения основных средств, где указывают цены покупки, транспортно-заготовительные расходы, затраты по монтажу тех или иных объектов.

Элективные калькуляции содержат развернутый перечень затрат, включаемых в себестоимость продукции и услуг. Это могут быть не только обычные калькуляционные статьи затрат, но и их расшифровки по видам, подвидам и группам. В калькуляции себестоимости компактных аудиодисков, например, многие ведущие фирмы выделяют возмещение стоимости изготовления матрицы, затрат материалов, гонорар исполнителя, оплату оркестрового сопровождения и т.п. Число таких статей и подстатей составляет 20 - 30 наименований.

Особое место в управленческом учете занимают параметрические калькуляции. Они представляют собой расчет себестоимости не объекта калькулирования (станка, машины, агрегата), а единицы параметра его производительности и других полезных свойств. Так, для отдельных видов машин и другого оборудования может быть исчислена себестоимость машино-часа работы, для холодильников - затраты в расчете на кубический метр или кубический дециметр полезного объема, для электрооборудования - расходы на 1000 киловатт мощности. В целом параметрические калькуляции характеризуют издержки применения той или иной продукции. В основном параметрические калькуляции используют в машиностроении, но их принципы можно применять в химической, деревообрабатывающей и некоторых других отраслях промышленности.

Главной в бухгалтерском учете затрат производства и сбыта является калькуляция фактической себестоимости товарного выпуска продукции и отдельной ее единицы. В управленческом учете она тоже имеет важное значение, хотя основное внимание в нем уделяется сметным, плановым и особенно нормативным калькуляциям. Калькуляция фактической себестоимости продукции и услуг в управленческом учете служит средством контроля за исполнением параметров, лежащих в основе предварительных калькуляций.

С помощью итоговой (фактической) калькуляции исчисляют действительно имевшие место расходы на создание той или иной продукции в течение отчетного периода, определяют фактическую рентабельность отдельных изделий и услуг. Если калькуляция составляется по данным учета всех затрат предприятия за определенный период, она считается конечной, если по данным о затратах только части мест издержек - промежуточной.

Необходимость в промежуточных калькуляциях может возникнуть при производстве с длительным циклом изготовления (в тяжелом машиностроении, авиационной промышленности, пищевых производствах с процессом выдержки и т.п.). В этих случаях калькулируют себестоимость узлов, сборочных соединений и других полуфабрикатов.

Калькуляции могут быть рассчитаны на базе всех затрат (прямых, пропорциональных и косвенных общих, как правило, постоянных) или только части затрат (прямых, пропорциональных, переменных). Система полной калькуляции предполагает отнесение косвенных затрат на виды продукции. Косвенные затраты группируют по местам формирования издержек и центрам ответственности, а затем распределяют по видам изделий, работ, услуг пропорционально определенной базе. В качестве базы используют:

- - прямые затраты труда в человеко-часах;

- - прямые затраты на рабочую силу (заработная плата производственных рабочих);

- - время работы оборудования в машино-часах;

- - объем произведенной продукции.

Калькуляция сокращенной себестоимости (маржинальная калькуляция) предназначена для исчисления ставки покрытия (маржи) по каждому изделию, услуге и по предприятию в целом. Для этого необходимо:

- - в каждом месте затрат учесть прямые издержки по видам продукции;

- - для каждого изделия исчислить прямые расходы в разрезе мест затрат;

- - определить ставки покрытия по каждому виду продукции как разницу между ценой продажи и прямыми затратами.

В маржинальной калькуляции накладные расходы не распределяются по конкретным изделиям и услугам.

В общей сумме они относятся на себестоимость реализованной продукции или финансовый результат деятельности предприятия.

В действующей практике фактические затраты на производство калькулируемого комплекса продукции определяют на основе данных системного бухгалтерского учета методами прямого счета, распределения расходов, исключения части издержек или путем сочетания перечисленных вариантов в различных комбинациях.

При методе прямого счета сумма расходов на изготовление калькулируемой продукции представляет собой оборот по дебету калькуляционных счетов основного или вспомогательного производства (например, при выработке электроэнергии на гидроэлектростанциях, добыче угля и нерудных ископаемых и т.п.).

Во многих случаях затраты, учтенные на калькуляционных счетах, не могут прямо относиться на определенные виды продукции и распределяются между ними полностью или частично пропорционально установленным базам (например, в многоассортиментных производствах и обрабатывающей промышленности).

Если в процессе изготовления кроме основных изделий выпускается побочная продукция, ее стоимость вычитают из калькулируемой величины расходов на производство основной продукции. Исключается из калькулируемой совокупности издержек и величина затрат на прирост или уменьшение незавершенного производства.

В большинстве отраслей промышленности для расчета обшей суммы калькулируемых расходов используют комбинированные методы, например, из итога оборота по дебету калькуляционных счетов исключают изменение затрат в незавершенном производстве, стоимость побочной продукции, распределяют косвенные расходы.

Экономически обоснованное распределение совокупности затрат отчетного периода между готовой продукцией и незавершенным производством и между отдельными изделиями и видами работ - одна из основных проблем калькулирования. От ее правильного решения во многом зависит точность калькуляционных расчетов.

Выбор базы для распределения тех или иных затрат должен соответствовать комплексу условий и требований, важнейшими из которых являются:

- - экономическое содержание расходов. Каждая разновидность общих затрат относится к определенной сфере деятельности предприятия: снабжению, производству, сбыту или управлению. Характер издержек той или иной сферы специфичен, участие ее в процессе формирования себестоимости продукции различно. Поэтому они не могут распределяться по видам изделий и услуг пропорционально единому показателю;

- - величина затрат, подлежащих распределению. Расходы, занимающие значительное место в себестоимости продукции, требуют более точных методов распределения. В большинстве случаев для них оправданны сложные расчеты, ибо погрешности калькулирования здесь могут обойтись предприятию дороже, чем увеличение трудоемкости счетных операций;

- - особенности формирования распределяемых расходов. Они зависят от структуры мест и центров издержек, характера взаимосвязи между ними, динамики отдельных элементов затрат внутри их комплексов [9, стр.205].

Читайте также: