Предпринимательская деятельность граждан без образования юридического лица шпора

- 1. Основные понятия и предмет предпринимательского права РФ

- 2. Методы правового регулирования в предпринимательском праве РФ

- 3. Принципы и источники предпринимательского права РФ

- 4. Система предпринимательского права РФ

- 5. История предпринимательского права РФ

- 6. Понятие и гарантии предпринимательской деятельности

- 7. Понятие и особенности предпринимательских правоотношений

- 8. Виды и структура предпринимательских правоотношений

- 9. Понятие и классификация субъектов предпринимательского права

- 10. Субъекты предпринимательского права

- 11. Правовой статус предпринимателя

- 12. Особенности правового статуса предпринимателя без образования юридического лица

- 13. Организационно-правовые формы предпринимательской деятельности

- 14. Полные товарищества как субъект предпринимательской деятельности

- 15. Товарищество на вере как субъект предпринимательской деятельности

- 16. Общество с ограниченной ответственностью (ООО) как субъект предпринимательской деятельности

- 17. Акционерное общество (АО) как субъект предпринимательской деятельности

- 18. Производственный кооператив как субъект предпринимательской деятельности

- 19. Унитарные предприятия как субъекты предпринимательской деятельности

- 20. Государственная регистрация предпринимателей

- 21. Правовой режим имущества предпринимателя

- 22. Понятие и классификация вещей как объектов предпринимательских отношений

Приведённый ознакомительный фрагмент книги Предпринимательское право. Шпаргалка (И. Ш. Резепов, 2009) предоставлен нашим книжным партнёром — компанией ЛитРес.

12. Особенности правового статуса предпринимателя без образования юридического лица

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве:

1) индивидуального предпринимателя, осуществляющего деятельность без образования юридического лица;

2) крестьянского (фермерского) хозяйства.

Предпринимателем признается и глава крестьянского (фермерского) хозяйства. Если гражданин осуществляет предпринимательскую деятельность без государственной регистрации, то он не вправе ссылаться в отношении заключенных им при этом сделок на то, что не является предпринимателем. Суд может применить к этим сделкам нормы об обязательствах, связанных с осуществлением предпринимательской деятельности.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Правовой статус индивидуального предпринимателя определяется исходя из того, что наряду с коммерческими организациями он является полноправным участником хозяйственного оборота. Правоспособность индивидуального предпринимателя практически приравнена к правоспособности коммерческих организаций. Индивидуальные предприниматели вправе заниматься любыми, не запрещенными законом видами деятельности, а при осуществлении предпринимательской деятельности, требующей лицензирования, – при наличии лицензии.

Предприниматели без образования юридического лица вправе заключать любые предпринимательские договоры, за исключением тех договоров, в отношении которых изъятия предусмотрены непосредственно законом.

Особенности правового статуса индивидуального предпринимателя определяются спецификой налогообложения предпринимательской деятельности, осуществляемой без образования юридического лица.

В отношении индивидуальных предпринимателей установлены специальные налоговые режимы:

1) упрощенная система налогообложения (гл. 26.2 Налогового кодекса РФ (с последними изм. и доп. от 20 октября, 4 ноября 2005 г.) (НК РФ);

2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

По своим обязательствам гражданин отвечает всем своим имуществом. Исключение составляет лишь то имущества, на которое в соответствии с гражданским процессуальным законодательством взыскание не может быть обращено.

В случае признания индивидуального предпринимателя банкротом требования кредиторов удовлетворяются за счет принадлежащего ему имущества в порядке очередности.

Приведённый ознакомительный фрагмент книги Предпринимательское право. Шпаргалка (И. Ш. Резепов, 2009) предоставлен нашим книжным партнёром — компанией ЛитРес.

Завершение процедуры регистрации физических лиц в качестве граждан, занимающихся коммерческой деятельностью, сопровождается присвоением человеку нового статуса – предприниматель без образования юридического лица (ПБОЮЛ). Эта категория наделяется присущими только им правами и обязательствами, к ним применяются отдельные меры ответственности. Гражданское право называет таких граждан индивидуальными предпринимателями (ст. 23 ГК РФ). В данном статье мы обсудим осуществление предпринимательской деятельности без образования юр лица более подробно и выясним что это такое.

Правовая идентификация ИП

Индивидуальные предприниматели должны обладать таким набором характеристик:

- они являются дееспособными гражданами или признаны таковыми в судебном порядке;

- в случае ограниченной дееспособности для осуществления основной деятельности требуется согласие законного представителя;

- данные о них внесены в базу ЕГРИП, процедура регистрации завершена.

Законодательными нормами утверждено, что индивидуальный предприниматель без образования юридического лица при осуществлении хозяйственной деятельности принимает все связанные с ней риски. Он работает от своего имени и не может в документации и регистрационных данных пользоваться фирменным названием. Управление всеми процессами реализуется предпринимателем без права перекладывания полномочий на третьих лиц. Деятельность нацелена на регулярное получение материальной выгоды.

В качестве ИП могут выступать граждане РФ и подданные других государств, лица без гражданства при условии пройденной ими регистрации на территории России и при наличии подтвержденного факта места жительства в стране реализации коммерческой деятельности. Физические лица-предприниматели без образования юридического лица несут ответственность по обязательствам ИП всеми своими имущественными активами (список объектов, на которые невозможно обратить взыскание, приведен в ст. 446 ГПК).

Правовое положение частных предпринимателей

Для статуса предпринимателя характерно правовое ограничение по видам деятельности. Для ИП доступны только те направления и области работы, которые заявлены им в момент регистрации. Каждому виду деятельности присваивается установленная законодателем кодировка. Коды отражаются в записях ЕГРИП. Гражданин-предприниматель без образования юридического лица в правовом плане совмещает:

- общегражданские права;

- общегражданские обязанности;

- присущие физическим лицам свободы;

- комплекс прав и обязательств, характерных для функционирования юридических лиц.

Предприниматели могут воспользоваться такими правами, как:

- самостоятельный выбор направления деятельности;

- им разрешено выступать в роли работодателя;

- переход на другую систему налогообложения;

- могут пользоваться особыми налоговыми льготами;

- отказ от ведения полноценного бухгалтерского учета.

ИП надо придерживаться ограниченного списка видов деятельности, соблюдать налоговое и трудовое право, вести учет доходных и расходных операций в их стоимостном выражении. Регистрация предпринимателей без образования юридического лица предполагает возможность использования гражданами, внесенными в ЕГРИП, собственной печати и товарного знака. Им предоставляется право открывать разные типы счетов в банковских учреждениях.

Плюсы и минусы

Открытие бизнеса в форме индивидуального предпринимательства отличается простотой регистрации и управления всеми процессами. Недостатком является наложение правовых ограничений для предпринимателей в отношении доступных им видов деятельности. Частный предприниматель без образования юридического лица не может оказывать банковские виды услуг, заниматься страхованием, торговать оружием. Это прерогатива юридических лиц.

Споры об отсутствии регистрации

Нормы общегражданской ответственности в сочетании с мерами воздействия административного и уголовного права (ст. 171 УК РФ и ст. 14.1 КоАП) применяются при выявлении случаев, когда ведется деятельность предпринимателей без образования юридического лица и при отсутствии статуса ИП. Такие лица в процессе рассмотрения правонарушения в судебных инстанциях не могут в качестве оправдания пользоваться аргументом об отсутствии регистрации. Им запрещено пользоваться гарантиями и правами, которыми наделяются ИП. Споры правового характера рассматриваются в арбитражных судах.

Обязательства при банкротстве

Предприниматели могут быть признаны банкротами, если размер их просроченной задолженности за последние 3 месяца превысил 500 тысяч рублей. Завершенная регистрация индивидуального предпринимателя без образования юридического лица придает гражданину новый статус. Вместе с ним у человека появляется обязательство отвечать за результаты коммерческой деятельности всем своим имуществом, даже если ИП после возникновения убытков или выявления нарушений было закрыто.

Налоговые и другие контролирующие органы достаточно часто привлекают тех или иных лиц к ответственности за незаконное предпринимательство. Ежего дно выносится множество обвинительных приговоров за это преступление. Однако даже у судов часто возникают вопросы, связанные с его правовой квалификацией. Попробуем разобраться в наиболее важных из них.

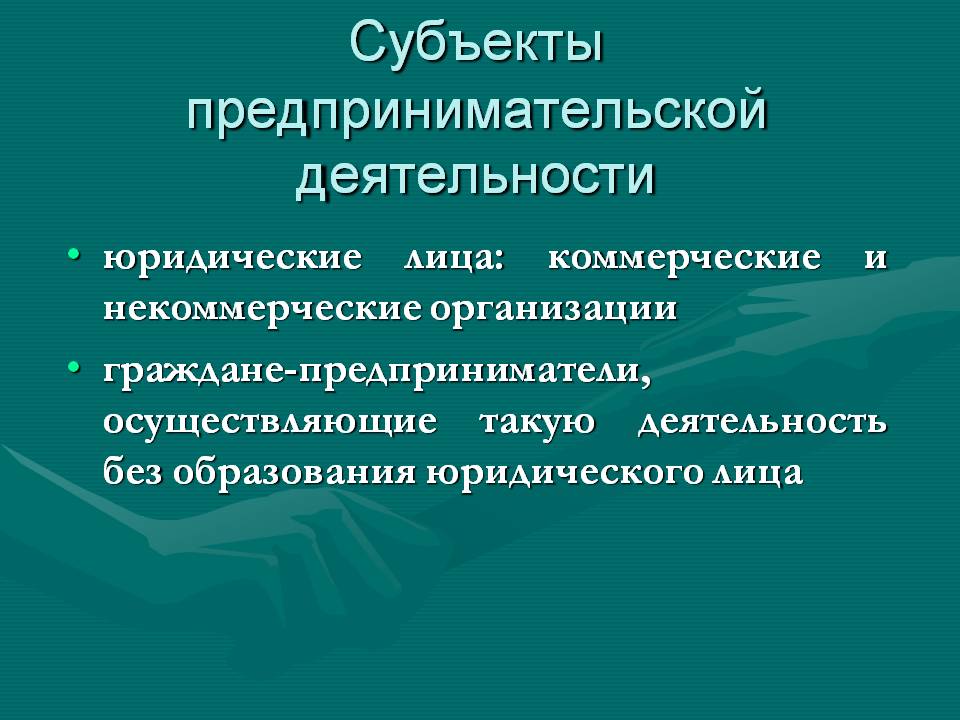

Прежде всего обратимся к определению предпринимательской деятельности. По гражданскому законодательству таковой является "самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке" (п. 1 ст. 2 ГК РФ).

Исходя из общего правила "Участниками регулируемых гражданским законодательством отношений (в том числе и предпринимательских. - Авт.) являются граждане и юридические лица" (п. 1 ст. 2 ГК РФ), они и являются субъектами состава преступления, предусмотренного ст. 171 УК РФ. Возможное участие публично-правовых образований (например, Российской Федерации, субъектов РФ и муниципальных образований) в данном материале мы рассматривать не будем.

В отличие от юридических лиц, множество граждан неоднородно. Оно состоит из граждан, обладающих:

- только общей правосубъектностью;

- как общей, так и специальной правосубъектностью (то есть предпринимателей).

По Гражданскому кодексу РФ "гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица:" (п. 1 ст. 23 ГК РФ). К ней применяются правила, "которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения" (п. 3 ст. 23 ГК РФ).

Кодекс выделяет несколько категорий таких граждан и на этом основании связывает момент приобретения ими специальной правосубъектности с наступлением разных событий:

- общая категория (предприниматели без образования юридического лица) - "с момента государственной регистрации в качестве индивидуального предпринимателя" (п. 1 ст. 23 ГК РФ);

- специальная категория "глава крестьянского или фермерского хозяйства, осуществляющий деятельность без образования юридического лица" - "с момента государственной регистрации крестьянского (фермерского) хозяйства" (п. 2 ст. 23 ГК РФ).

Правоспособность и дееспособность юридического лица возникают и прекращаются одновременно в момент его создания и в момент внесения записи о его исключении из Единого государственного реестра юридических лиц (п. 3 ст. 49 ГК РФ).

Возникновение у граждан и юридических лиц специальной правосубъектности законодатель связывает с получением специального разрешения (лицензии). По гражданскому законодательству "право: осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами" (п. 3 ст. 49 ГК РФ).

Отметим, что юридические лица также неоднородны, и согласно ст. 50 ГК РФ они делятся на две большие группы: коммерческие и некоммерческие организации. Критерием подобной классификации служит цель деятельности. Коммерческие организации являются субъектами предпринимательской деятельности. Основная цель их работы - получение прибыли. В то же время некоммерческие организации не являются субъектами предпринимательской деятельности, так как получение прибыли не является их основной целью (п. 1 ст. 50 ГК РФ). Далее мы расскажем о том, как данное обстоятельство проявляет свое позитивное и негативное значение для уголовно-правовой квалификации незаконного предпринимательства.

Обратимся к определению незаконного предпринимательства, которое дано в ст. 171 УК РФ. Под ним понимается "осуществление предпринимательской деятельности без регистра- ции или с нарушением правил регистрации, а равно представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, либо осуществление предпринимательской деятельности без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, или с нарушением лицензион- ных требований и условий, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере" (ч. 1 ст. 171 УК РФ).

Начать характеризовать данный состав предпочтительнее с объективной стороны. Прежде всего, незаконное предпринимательство - это всегда действие. Оно может быть двух видов:

- с пороком в регистрации его субъекта;

- с пороком в специальной правосубъектности его субъекта.

Таким образом, общественную опасность это преступление обретает не вследствие криминальной природы предмета, то есть самого действия (предпринимательской деятельности). Опасность возникает в результате криминально направленного умысла субъекта на совершение действий внешне абсолютно законных, но влекущих незаконное получение доходов.

Поэтому Пленум ВС РФ указал, что "в тех случаях, когда лицо, имея целью извлечение дохода, занимается незаконной деятельностью, ответственность за которую предусмотрена иными статьями УК РФ (например, незаконным изготовлением огнестрельного оружия, боеприпасов, сбытом наркотических средств, психотропных веществ и их аналогов), содеянное им дополнительной квалификации по статье 171 УК РФ не требует" (п. 18 постановления Пленума ВС РФ от 18.11.2004 N 23, далее - постановление N 23).

С субъективной стороны данное преступление характеризуется прямым умыслом и корыстной целью.

Описав незаконное предпринимательство с объективной и субъективной сторон, вернемся к субъектам данного преступления, а точнее - к проблеме установления их круга. Как отмечалось выше, законодатель для квалификации деяния как незаконного предпринимательства установил два вида порока субъекта:

- в регистрации, то есть в самом существовании;

- в возникновении специальной правосубъектности.

Порок в регистрации может выражаться в различных формах. Это может быть как отсутствие регистрации, так и нарушение ее правил.

При этом "осуществление предпринимательской деятельности без регистрации будет иметь место лишь в тех случаях, когда в Едином государственном реестре для юридических лиц и Едином государственном реестре для индивидуальных предпринимателей отсутствует запись о создании такого юридического лица или приобретении физическим лицом статуса индивидуального предпринимателя либо содержится запись о ликвидации юридического лица или прекращении деятельности физического лица в качестве индивидуального предпринимателя" (п. 3 постановления N 23). Под осуществлением предпринимательской деятельности с нарушением правил регистрации следует понимать "ведение такой деятельности субъек том предпринимательства, которому заведомо было известно, что при регистрации были допущены нарушения, дающие основания для признания регистрации недействительной (например, не были представлены в полном объеме документы, а также данные или иные сведения, необходимые для регистрации, либо она была произведена вопреки имеющимся запретам" (п. 3 постановления N 23).

Гражданский кодекс РФ дважды допускает возможность легально вести предпринимательскую деятельность без регистрации, как для граждан, так и для юридических лиц. Так, в случаях, предусмотренных п. 4 ст. 23 Кодекса, "гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований: (о регистрации. - Авт.) не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не являлся предпринимателем. Суд может применить к таким сделкам правила: (ГК РФ. - Авт.) об обязательствах, связанных с осуществлением предпринимательской деятельности".

Следует отметить, что норма ст. 198 УК РФ (в ней речь идет об уклонении от уплаты налогов с физлиц) сформулирована исходя из этого же принципа, то есть последующей легитимации неправомерных действий и применения к возникшим правоотношениям специального режима правового регулирования.

Закрепляя в абз. 1 п. 3 ст. 49 ГК РФ положение об обретении юридическим лицом общей правосубъектности в полном объеме с момента его создания, законодатель допустил возможность существования "люфта". С момента создания компании до момента ее госрегистрации и внесения записи в ЕГРЮЛ должно пройти минимум пять дней. Таков срок регистрации юрлиц. Указанным исключением нельзя пренебрегать. Незаконное предпринимательство должно быть действительно незаконным. Кроме того, исключения являются специальными нормами - как по отношению к нормам о госрегистрации юридических лиц и ИПБОЮЛ, так и по отношению к нормам уголовного права (например, по отношению к норме, содержащейся в ст. 171 УК РФ).

Есть еще один нюанс: коммерческая деятельность компаний, владеющих имуществом на праве хозяйственного ведения и оперативного управления, а также некоммерческих организаций, которые не распределяют прибыль между участниками, но в ходе своей деятельности ее извлекают с завидным постоянством. По данной проблеме молчат как УК РФ, так и Пленум ВС РФ. Акцент со ссылкой на п. 1 ст. 2 ГК РФ на систематическое получение прибыли от деятельности (п. 1 постановления N 23) не решает этой проблемы. Остается невыясненным, с какого момента начинается "систематичность", если учесть, что предпринимательская деятельность носит длящийся характер.

Порок в возникновении специальной правосубъектности не вызывает особых вопросов. Процедура выдачи лицензии достаточно формализованна. Лишь в ситуации, когда срок ее действия истек, а лицо продолжает осуществлять лицензионный вид деятельности и спустя некоторое время получает новую лицензию либо продлевает срок действия предыдущей, может возникнуть необходимость в дополнительной квалификации подобного деяния по ст. 159 УК РФ "Мошенничество".

Весьма оригинально выглядит интерпретация Пленумом ВС РФ юридической квалификации деятельности юридического лица, обладающего специальной правоспособностью и в связи с этим неспособного вести иную деятельность, кроме той, ради которой оно было создано, как деятельности без регистрации либо как деятельности без лицензии (п. 6 постановления N 23). Здесь Пленум противоречит сам себе: п. 6 постановления N 23 противоречит п. 3 этого же постановления, расширяя содержание понятий "деятельность без регистрации" и "деятельность без лицензии". Представляется, что в данном случае Пленум ВС РФ должен был воспользоваться правом толкования норм права и дать расширительное толкование не этим понятиям, а понятию "незаконное предпринимательство". Деятельность уже состоявшегося субъекта права и предпринимательскую деятельность вне пределов исключительной компетенции никак нельзя признать деятельностью без регистрации.

Если лицо ведет предпринимательскую деятельность без регистрации (ст. 171 УК РФ), государство не имеет возможности доподлинно установить размер его доходов - налогооблагаемой базы и исчислить сумму налогов или сборов. Регистра- цию проводит Федеральная налоговая служба РФ (ст. 2 Федерального закона от 08.08.2001 N 129-ФЗ). В Налоговом кодексе РФ предусмотрена административная ответственность за нарушение срока постановки на учет в налоговом органе (ст. 116 НК РФ) и уклонение от такового (ст. 117 НК РФ). Статья 14.1 КоАП РФ, устанавливая административную ответственность за ведение предпринимательской деятельности без госрегистрации или специального разрешения (лицензии), дублирует положения НК РФ (в частности, п. 1 ст. 117 НК РФ).

При этом надо иметь в виду, что в КоАП РФ речь идет об административной ответственности за осуществление предпринимательской деятельности без госрегистрации. Налоговый кодекс РФ предусматривает наступление административной ответственности на более поздней стадии, то есть когда лицо зарегистрировано в качестве организации или индивидуального предпринимателя, но при этом уклоняется от постановки на учет в налоговом органе как субъект налогообложения (налогоплательщик). Этим обстоятельством обусловлено применение различных мер административной ответственности в случае совершения лицом того или иного из указанных выше правонарушений.

При ограничении сферы действия норм административного и уголовного права необходимо иметь в виду, что уголовно-правовая норма (ст. 171 УК РФ) носит материальный характер (материальный состав правонарушения - преступления). Необходимым условием для ее применения является причинение ущерба определенного размера или незаконное извлечение дохода в определенной сумме. Административно-правовая норма носит формальный характер (формальный состав правонарушения) и потому не требует установления факта причинения ущерба. Достаточно лишь формального нарушения правового предписания (п. 13 постановления Пленума ВС РФ от 24.10.2006 N 18).

К сожалению, Президиум ВС РФ оставляет без внимания очень важную для практической деятельности как правоохранительных, так и судебных органов проблему: отграничение сферы действия норм административного, уголовного и гражданского права при осуществлении смешанного правового регулирования одних и тех же правоотношений. В результате вопрос, норму какой отрасли права применять для разрешения конкретного казуса, всякий раз является актуальным и неразрешимым. Поэтому всякий раз он решается по-разному. А мизерная сумма ущерба, установленная в качестве низшей границы для применения нормы уголовного права, с одной стороны, делает ее номинальной, а с другой - дает широкий простор для злоупотреблений, создавая ситуацию, при которой за одни и те же действия одно лицо привлекают к административной, а другое - к уголовной ответственности. Причем за причиненный ущерб в размере 250 000 рублей и 1 копейки это лицо не всегда получает наказание в виде условной меры. Кстати, третье лицо вообще может отделаться легким испугом, получив на руки судебное решение о взыскании с него какой-то суммы.

В теме "незаконное предпринимательство" остается еще один вопрос, который необходимо раскрыть. А именно - о квалификации по ст. 171 и 199 (198) УК РФ. С одной стороны, незаконное предпринимательство (ст. 171 УК РФ) является общей нормой по отношению к уклонению от уплаты налогов с организации (ст. 199 УК РФ) или с физического лица (ст. 198 УК РФ). Поэтому при установлении факта уклонения от уплаты налогов и (или) сборов действия лица должны квалифицироваться по ст. 198 или ст. 199 Кодекса во избежание назначения двойного наказания за одно и то же действие.

С другой стороны, содержание нормы, сформулированной в ст. 171 УК РФ, значительно сужает объем понятия "незаконное предпринимательство". Это не позволяет определять данные составы как общий и специальный по отношению друг к другу, то есть объем одного состава не перекрывается объемом другого. К тому же и субъектный состав правоотношений в этих случаях различается существенно: в случаях уклонения от уплаты налогов и (или) сборов одной из сторон правоотношений выступают фискальные органы, а в случае незаконного предпринимательства - органы управления специальной компетенции, не относящиеся к фискальным, а также фискальный орган при осуществлении государственной регистрации и ведения единого госреестра. Следовательно, при наличии в действиях лица признаков состава преступлений, предусмотренных ст. 171 и 198 (199) УК РФ, их следует квалифицировать по совокупности. Это подтверждает п. 2 постановления N 23, в котором Пленум ВС РФ указывает, как квалифицировать действия физлица, которое приобрело имущество и сдает его в аренду, не уплачивая при этом налоги.

Е.В. Семьянов,

МГКА, кандидат юрид. наук

Это одна из самых главных сфер, которая позволяет российской экономике развиваться поступательно и стабильно.

Россия стоит сегодня на пути выстраивания рыночной экономики, что позволит государству повысить свои экономические, политические и социальные показатели. Для этого прилагаются различные усилия со стороны государственных органов, которые смогут наладить этот процесс и в сжатые сроки достичь весомых экономических показателей. В том числе государство предпринимает ряд мер, которые направлены на развитие предпринимательства на территории РФ. Ведь без данной сферы невозможно представить ни одну экономику развитого государства.

Понятие и сущность предпринимательской деятельности, право на осуществление предпринимательской деятельности.

Индивидуальная предпринимательская деятельность гражданина – одна из ключевых правоспособностей жителей РФ. Закрепляется это право ст. 23 ГК РФ.

Что же собой представляет предпринимательская деятельность? Для трактовки данной дефиниции следует обратиться к словарю финансовых и юридических терминов. В соответствии с указанным источником, предпринимательская деятельность – это сфера деятельности гражданина, осуществление которой непрерывно связывается с определенными рисками, направленная на извлечение из предоставления услуг, проведения работ или реализации имущества финансовой прибыли.

Иными словами, понятие предпринимательства предполагает воплощение на практике определенных видов деятельности, которые относятся к конкретной сфере: торговле, предоставлению услуг, выполнению профессиональных работ и пр. При этом индивидуальная предпринимательская деятельность будет считаться легитимной только в том случае, если будет проведена процедура ее государственной регистрации.

Если проанализировать понятие индивидуальная предпринимательская деятельность, представленное в ГК РФ, то можно вывести следующие основные характеристики и признаки:

- Предпринимательство создается учредителем в первую очередь для извлечения финансовой прибыли, однако, законодательство предусматривает и обратную сторону монеты, то есть убытки от осуществления конкретной деятельности.

- Индивидуальная предпринимательская деятельность также подразумевает видовую дифференциацию, которая практически идентична классификации, которой наделены гражданско-правовые обязательства.

- Деятельность, направленная на извлечение прибыли, подразумевает и существенные экономические риски, которые возлагает на себя предприниматель. В соответствии с этим, субъект правоотношений может видоизменять свое поведение, чтобы максимально точно учесть свои основные права и интересы, но без ущемления свобод иных лиц.

- Понятие индивидуальная предпринимательская деятельность подразумевает и возможность использования наемного труда, в том числе посредством заключения трудового или гражданско-правового договора с будущим сотрудником.

- Осуществление предпринимательской деятельности происходит на постоянной основе, что позволяет отграничить данную сферу от сделок, носящих эпизодический характер.

- Предпринимательство – это самостоятельная сфера деятельности граждан, которая не подразумевает вмешательство в ее осуществление органов государственной власти, если, безусловно, не нарушается законодательный порядок.

Указанные признаки и аспекты предпринимательской деятельности позволяют отграничить эту деятельность от иных сфер.

Формы предпринимательской деятельности

На сегодняшний день на территории России выделяются следующие правовые формы предпринимательства:

- Производственная деятельность. Данное понятие подразумевает под собой то, что предприниматель посредством использования орудий и факторов труда производит определенный перечень продукции, духовных и культурных ценностей, потребительских товаров и пр. На сегодняшний день производственные виды предпринимательства считаются наиболее рискованными, так как несмотря на то, что произошли существенные изменения рыночной экономики и поменялся сам законодательный порядок, комфортные условия для подобной деятельности не предусмотрены.

- Коммерческая деятельность. Данный тип предпринимательства охватывает многочисленные виды деятельности, которые направлены в первую очередь на обмен произведенных товаров и услуг на денежные средства. Иными словами, это формы бизнеса, которые воплощаются посредством открытия на территории России магазинов, бутиков, торговых домов и баз, коммерческих лавок и пр.

- Финансово-кредитная деятельность. Данные формы предпринимательства являются одними из самых специфичных. Это связано с тем, что субъекты правоотношений (предприниматели) в качестве объекта купли-продажи предлагают своим потребителям денежные средства, ценные бумаги, а также иные ценности, которые могут быть выражены в денежном эквиваленте. Порядок осуществления сделок в данном случае очень прост: предприниматель закупает предмет торговли (денежные средства или ценности) у его обладателя за одну сумму, а предоставляет своим потребителям за накрученную стоимость.

- Посредническая деятельность. В данном случае речь идет о такой форме предпринимательства, в рамах которой владелец бизнеса не производит и не реализует самостоятельно продукцию или услуги. Он лишь выступает в качестве посредника – связующего звена между продавцом и покупателем. Этими посредниками могут быть следующие правовые субъекты: брокеры, дилеры, коммерческие банки, кредитные организации и пр.

- Страховая деятельность. В данном случае предпринимательство направлено на то, что за определенную плату, полученную от страхователя, владелец компании гарантирует финансовые выплаты, формы и размеры которых закрепляются договором, в случае возникновения страхового случая.

Порядок государственной регистрации индивидуального предпринимателя

Предпринимательская деятельность будет считаться законной и легитимной в том случае, если будет осуществлена процедура государственной регистрации. При этом государственной регистрации предпринимательства придается характер общеобязательного процесса, но не с целью тотального контроля за коммерческой деятельностью граждан, а для проведения первичного учета организаций.

Регулирование государственной регистрации предпринимательской деятельности осуществляется на основании ФЗ под № 129. При этом следует отметить, что порядок регистрации ИП практически ничем не отличается от процедуры легитимации юрлиц. Таким образом, регистрационный порядок подразумевает соблюдение конкретных этапов:

- Физическое лицо, которое желает зарегистрировать свое предпринимательство, должно предоставить в УФНС России полный пакет документов, список которых можно получить в налоговой инспекции.

- На основании полученных данных и документов вносятся новые сведения об образовании организации, занимающейся предпринимательской деятельность, в ЕГРИП. Регулирование этого процесса происходит посредством ФЗ № 129-ФЗ.

- После того как государственная регистрация будет завершена, налоговый орган предоставляет всю необходимую информацию в государственные органы, ОМСУ, или же внебюджетные фонды.

При этом законодатель установил четкие временные границы осуществления регистрации предпринимателя. Федеральная налоговая служба должна принять все необходимые решения и направить документацию в ответственные подразделения в срок, не превышающий 5 рабочих дней с момента получения всей документации.

Аспекты предпринимательской деятельности гражданина

На сегодняшний день современное законодательство предусматривает как правоспособность гражданина открыть собственное предпринимательское дело, так и обязательства, которые должен выполнять субъект предпринимательства. В частности, речь идет о следующих аспектах подобной деятельности:

- Если гражданин осуществляет сделки, но при этом нарушает законодательство РФ, а именно ст. 23 ГК РФ, то он не вправе ссылаться при этом на то, что он не является предпринимателем. Регулирование предпринимательской деятельности в подобных ситуациях подразумевает то, что судебный орган имеет полное законное право применить к осуществлению подобных сделок все обязательства, которые предусматривает предпринимательство.

- Гражданин, который прошел процедуру госрегистрации своего индивидуального предпринимательства, обязуется в течение 10 дней встать на учет в ФНС. Если предпринимательство осуществляется одновременно в нескольких населенных пунктах, то этот срок увеличивается до 1 месяца. Регулирование этого процесса прописано в НК РФ, а именно, ст. 38, 3 пункте.

- Гражданин, осуществляющий предпринимательскую деятельность, должен производить своевременную оплату налоговых издержек после подачи декларации в орган ФНС.

- Обязуется гражданин – предприниматель встать на учет помимо налоговой инспекции в Пенсионный и Медицинский фонды, а также Фонд соцстрахования.

Перечисленные нами аспекты являются ключевыми условиями для легитимации совершения новоявленным предпринимателем своей деятельности, направленной на извлечение прибыли.

Предпринимательская деятельность без образования юридического лица

Индивидуальное предпринимательство представляет собой более популярную форму регистрации у обычных граждан, чем иные формы. Поэтому предпринимательская деятельность без образования юридического лица требует дополнительного освящения.

Главное преимущество подобной деятельности состоит в том, что коммерческая организация представляет собой довольно гибкую и мобильную структуру.

Индивидуальные предприниматели действуют в рамках узких сфер деятельности, поэтому на все изменения могут очень быстро реагировать, подстраиваясь под новые экономические условия.

Кроме того, предпринимательская деятельность граждан без образования юридического лица имеет ряд иных преимуществ, которые повышают ее популярность. В частности, подобная организация имеет возможность предоставлять в уполномоченные органы более упрощенную отчетность о своей финансовой деятельности и полученной прибыли.

Если проанализировать юридическую литературу, то помимо указанных выше плюсов также можно выделить следующие преимущества:

- процесс создания и ликвидации бизнеса в несколько раз упрощен;

- использовать выручку, полученную от предпринимательской деятельности, владелец организации может по своему собственному усмотрению;

- индивидуальные предприниматели освобождаются от выплаты налога на имущество, в рамках которого и осуществляется деятельность;

- решения в рамках ИП принимаются намного проще, так как не требуется собрание акционеров, дольщиков и пр.

Несмотря на значительные преимущества, подобная форма предпринимательства имеет и существенные недостатки, которые воплощаются в том, что:

- Предприниматель при неисполнении обязательств несет ответственность своим недвижимым или же движимым имуществом.

- Субъекты ограничиваются законодательством в правах получения некоторых типов лицензии.

- Получить выгодный контракт с крупной компанией практически невозможно, так как организации отказываются сотрудничать с ИП.

- Ведение ИП требует от владельца постоянного участия. Здесь не предусмотрена возможность назначения управляющего директора.

Предпринимательская деятельность – это одна из самых главных сфер, которая позволяет российской экономике развиваться поступательно и стабильно.

Читайте также: