Показатели эффективности использования основных средств предприятия шпора

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

-

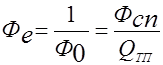

Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача. Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства. Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

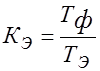

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

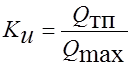

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Анализ эффективности использования основных средств проводится на предприятиях с целью оценить возможности по увеличению выпуска продукции при экономии капвложений. Этот анализ также позволит обнаружить причины снижения выпуска продукции, если это было связано с производительностью основных фондов. Остановимся более подробно на этих показателях в нашей статье.

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Различают общие и частные показатели использования основных средств (Рис.2.2.). К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным– показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

Фо = Qтп / Фсг,

где: Qтп – объем производства товарной продукции, в руб.;

Фсг – среднегодовая стоимость основных производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже показатель фондоемкость, тем более эффективно используются основные производственные фонды.

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле:

где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельность производства, тем более эффективно используются основные фонды.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

Коэффициент экстенсивного использования оборудования характеризует использование оборудование по времени. Определяется по формуле:

,

где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.

Коэффициент интенсивного использования оборудования характеризует использование оборудование по мощности. Определяется отношением фактического объема производства продукции (Qтп) к максимально возможному (Qмах):

Интегральный коэффициент загрузки оборудования характеризует в целом использование оборудование. Определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования:

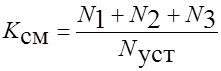

Коэффициент сменности работы оборудования определяется по формуле:

,

где: N1, N2, N3 – соответственно количество оборудования, работающее в первую, вторую и третью смены;

Nуст – общее число установленного оборудования.

К показателям использования производственных площадей относятся съем продукции с одного метра квадратного производственной площади и производственная площадь, приходящаяся на единицу установленного оборудования.

Съем продукции с м 2 производственной площади определяется по формуле:

S пр = Qтп / Fпр,

где Fпр– производственная площадь предприятия, м 2 .

Производственная площадь, приходящаяся на один станок, определяется отношением:

F пр1 = Fпр / Nуст.

Данный показатель сравнивается с нормативным значением (Fн). Если фактическое значение показателя больше нормативного, то это свидетельствует о неэффективном использовании производственной площади.

Контрольные вопросы к теме №2

1. 1.Объясните сходство понятий основной капитал, основные фонды и основные средства.

2. Как подразделяются основные средства?

3. Дайте определение основным средствам, используемым в предпринимательской деятельности.

4. Как классифицируются основные средства.

5. Какие показатели характеризуют обновление и техническое состояние основных средств?

6. Зачем необходим учет основных средств в натурально и стоимостном выражении?

7. Что такое первоначальная, восстановительная и остаточная стоимость основных средств? С какой целью они определяются?

8. Виды износа основных средств.

9. Для чего необходима амортизация?

10. Как определяются нормы амортизационных отчислений?

11. Какие методы начисления амортизации применяются в отечественной и зарубежной практике?

12. Какие инструменты управления амортизацией Вы знаете?

13. Виды лизинга.

14. В чем заключается эффективность лизинга для лизингополучателя?

15. Преимущества лизинга для производителя и лизинговой компании?

16. Какие Вы знаете общие показатели эффективности использования основных средств?

17. Показатели использования оборудования?

18. Как определяется фондоотдача?

19. Пути повышения эффективности использования основных средств.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Для характеристики эффективности использования основных средств применяется система показателей, включающая в себя обобщающие и частные (технико-экономические) показатели. Обобщающие показатели отражают использование всех видов основных средств, а частные – использование отдельных групп основных средств. Система показателей эффективности использования основных средств представлена на рис. 4.2.

Формулы для расчета обобщающих показателей и их экономическое содержание представлены в табл. 4.3.

При определении показателей фондоотдачи и фондоемкости в качестве показателя объема продукции (Q) используется либо валовая (товарная) продукция, либо реализованная продукция, либо какой-то другой показатель продукции, который установлен на предприятии.

Рис. 4.2. Система показателей эффективности использования основных средств

Методика расчета обобщающих показателей использования основных средств

Характеризует объем продукции, приходящийся на единицу стоимости основных средств

Фондоотдача активной части

Характеризует объем продукции, приходящийся на стоимость активной части основных средств

Фондоемкость (коэффициент закрепления)

Характеризует стоимость основных средств, приходящуюся на единицу стоимости продукции; потребность в основных средствах

Фондоемкость активной части

Характеризует стоимость активной части основных средств, приходящуюся на единицу стоимости продукции

Характеризует величину издержек на единицу стоимости продукции

Характеризует уровень вооруженности работников основными средствами

Характеризует эффективность использования основных средств

Примечание. h – фондоотдача; ha – фондоотдача активной части основных средств; Q – объем произведенной продукции; ОС – средняя годовая стоимость основных средств; ОСа – средняя годовая стоимость активной части основных средств; f – фондоемкость; fа - фондоемкость активной части основных средств; П – прибыль предприятия; а – амортизациемкость; F – фондовооруженность; Т – средняя списочная численность персонала; А – общая сумма амортизации; Р – рентабельность продукции; Рос – фондорентабельность.

При анализе хозяйственной деятельности предприятий возникает вопрос о том, какой эффект они имеют от улучшения использования основных средств, т.е. сколько получено дополнительной продукции, и какова экономия основных средств за счет лучшего их использования. Для ответа на эти вопросы воспользуемся мультипликативными моделями следующего вида:

(4.10)

(4.11)

В модели (4.10) фондоотдача – качественный показатель, среднегодовая стоимость основных средств – количественный. Значит, для определения прироста продукции за счет изменения фондоотдачи необходимо воспользоваться следующей формулой:

(4.12)

где

– абсолютное изменение фондоотдачи за рассматриваемый период;

– среднегодовая стоимость основных средств отчетного периода.

Оценить влияние среднегодовой стоимости основных средств па общее изменение продукции позволяет формула

(4.13)

где

– абсолютный прирост среднегодовой стоимости основных средств; h – фондоотдача базисного периода.

Аналогичные расчеты производятся по модели (4.11). Показатель фондоемкости – качественный, объем продукции – количественный. Экономию основных средств за счет лучшего их использования (за счет изменения фондоемкости) определяют по следующей формуле:

(4.14)

где

– абсолютное изменение фондоемкости за рассматриваемый период;

– объем произведенной продукции.

Прирост среднегодовой стоимости основных средств за счет изменения объемов произведенной продукции рассчитывают по формуле

(4.15)

Кроме среднегодовой стоимости основных средств на величину объема продукции влияют фондоотдача актив-

ной части основных средств (

) и доля активной части основных средств в общем их объеме (

). Это очевидно из трехфакторной мультипликативной модели:

(4.16)

Для оценки влияния каждого фактора, включенного в модель, необходимо воспользоваться способом цепных подстановок:

(4.17)

(4.18)

(4.19)

Большое значение для увеличения объема произведенной продукции имеет показатель фондовооруженности, который связан с порядком исчисления производительности труда. Так, прирост объема продукции может быть достигнут за счет фондоотдачи, фондовооруженности и численности персонала:

(4.20)

Влияние каждого фактора на общее изменение продукции определяется по формулам:

(4.21)

(4.22)

(4.23)

Рассматриваемая трехфакторная модель (4.20) может быть "свернута" в двухфакторную двумя способами: либо путем преобразования показателей фондовооруженности и численности работающих в укрупненный фактор – объем основных средств, что приведет к модели вида (4.10); либо путем преобразования показателей фондоотдачи и фондовооруженности в укрупненный фактор – выработку (w):

(4.24)

Действительно, при прочих равных условиях, объем продукции зависит от производительности и численности работающих.

ПРИМЕР 4.2

Имеются следующие данные по предприятию за базисный и отчетный периоды:

Объем произведенной продукции, руб.

Средняя годовая стоимость основных средств, руб.

В том числе активной части, руб.

Численность работающих, человек

Определите: 1) показатели фондоотдачи, фондоемкости и фондовооруженности; 2) общее изменение объема произведенной продукции, а также за счет действия отдельных факторов; 3) общее изменение среднегодовой стоимости основных средств, в том числе вследствие изменения фондоемкости и объема произведенной продукции. Сделайте выводы.

Определим показатели использования основных средств и найдем абсолютное изменение за рассматриваемый период. Результаты расчетов представим в табличном виде:

Условное обозначение / формула расчета

Объем произведенной продукции, руб.

Средняя годовая стоимость основных средств, руб.

В том числе их активная часть,

Средняя списочная численность работающих, человек

Окончание таблицы

Доля активной части в общей стоимости основных средств

Фондоотдача активной части, руб/руб.

Общее изменение объема продукции за рассматриваемый период составило 17 761 руб. Определим прирост объема продукции вследствие изменения фондоотдачи и среднегодовой стоимости основных средств (формулы (4.12) и (4.13)):

Общее изменение равно:

(руб.).

Прирост объема продукции связан также с изменением доли активной части в общей стоимости основных средств и фондоотдачи активной части. Определим влияние этих факторов согласно модели (4.16):

Общее изменение составит:

(руб.).

На увеличение объема произведенной продукции влияют также уровень фондовооруженности и численность работников. Оценим влияние указанных факторов (модель (4.20)):

Общее изменение составит:

(руб.).

Общий прирост среднегодовой стоимости основных средств за период составил 5225 руб. Определим влияние факторов, вызвавших это изменение. Для этого воспользуемся моделью (4.11):

Общее изменение составило:

(руб.).

Выводы. За рассматриваемый период в целом наблюдается рост показателей использования основных средств, что свидетельствует об эффективном их использовании. В частности, показатель фондоотдачи увеличился на 0,15 руб/руб., причем за счет активной части основных средств ее уровень возрос на 0,21 руб/руб. Соответственно потребность в основных средствах незначительно сократилась, абсолютный прирост фондоемкости составил -0,04 руб/руб.

Проведенный факторный анализ показал, что вследствие роста показателя фондоотдачи объем продукции вырос на 7932 руб., а за счет увеличения среднегодовой стоимости основных средств - на 9828 руб. Кроме того, прирост объема продукции произошел вследствие увеличения доли активной части основных средств и фондоотдачи активной части.

Уровень вооруженности работников основными средствами за период сократился, абсолютный прирост составил -2,898 руб/чел. Так, уменьшение величины показателя фондовооруженности привело к снижению объема выпускаемой продукции на 10 084 руб. Общий прирост среднегодовой стоимости основных средств связан с изменением фондоемкости и объема произведенной продукции. Снижение фондоемкости привело к уменьшению стоимости основных средств на 4217 руб., а увеличение объема продукции уменьшило их на 9442 руб.

Для анализа динамики показателей эффективности использования основных средств нескольких предприятий отрасли или группы отраслей используют индексы фондоотдачи переменного состава, фиксированного состава (постоянного) и структурных сдвигов.

Как известно из теории экономических индексов, индекс переменного состава характеризует среднее изменение изучаемого показателя в виде сопоставления средних величин в отчетном и базисном периодах.

Индекс фондоотдачи переменного состава зависит как от изменения фондоотдачи на отдельных предприятиях, так и от распределения (доли) основных средств между предприятиями с разной фондоотдачей, т.е. отражает влияние двух факторов на среднее изменение фондоотдачи по нескольким предприятиям:

(4.25)

где

– доля предприятий в общей стоимости основных средств в базисном и отчетном периодах.

Индекс фондоотдачи фиксированного (постоянного) состава характеризует среднее изменение фондоотдачи за счет изменения фондоотдачи на каждом предприятии

(4.26)

Индекс фондоотдачи структурных сдвигов показывает, как в среднем изменилась фондоотдача на нескольких предприятиях вследствие перераспределения доли предприятий в величине основных средств:

(4.27)

Между индексами существует взаимосвязь:

(4.28)

Аналогично строятся индексы фондоемкости переменного, постоянного состава и структурных сдвигов. В качестве веса будет выступать доля предприятий в величине объема произведенной продукции.

С помощью рассмотренной системы индексов можно рассчитать прирост объема продукции и экономию основных средств за счет их лучшего использования. Прирост объема продукции за счет изменения средней фондоотдачи равен:

(4.29)

в том числе за счет изменения фондоотдачи на отдельных предприятиях:

(4.30)

и за счет структурных сдвигов:

(4.31)

Общая сумма экономии основных средств за счет изменения средней фондоемкости определяется по формуле

(4.32)

в том числе вследствие изменения фондоемкости на отдельных предприятиях:

(4.33)

и за счет структурных изменений:

(4.34)

ПРИМЕР 4.3

Имеются следующие данные по предприятию:

средняя годовая стоимость основных средств, млн

объем произведенной продукции, млн руб.

средняя годовая стоимость основных средств, млн руб.

Читайте также: