Финансовые результаты деятельности предприятия и методы их анализа шпоры

108. Анализ финансовых результатов

При проведении анализа финансовых результатов прежде всего оценивают динамику балансовой и чистой прибыли и их структурных компонентов.

Проводится сравнение основных показателей за отчетный период, расчет их отклонения от базовой и плановой величин; определяются показатели, оказавшие наибольшее влияние на прибыль.

Далее проводят количественную оценку влияния основных факторов на прибыль.

Основные факторы, влияющие на прибыль :

1) изменение отпускных цен на реализованную продукцию;

2) изменения в объеме продукции;

3) изменения в объеме продукции, обусловленные изменениями в ее структуре;

4) экономия от снижения себестоимости продукции;

5) изменения себестоимости за счет структурных сдвигов в составе продукции;

6) изменение отпускных цен на материалы, тарифы и услуги;

7) экономия, вызванная нарушением хозяйственной дисциплины;

8) общее влияние всех факторов.

Кроме того, при проведении анализа финансовых результатов при необходимости рассчитываются следующие показатели рентабельности :

1) чистая рентабельность капитала (отношение чистой прибыли к итогу баланса);

2) чистая рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу);

3) рентабельность основной деятельности (отношение прибыль от реализации продукции к затратам на производство продукции);

4) рентабельность основных средств и прочих внеоборотных активов (отношение прибыль от реализации к среднему значению внеоборотных активов);

5) чистая прибыль на рубль объема реализации (отношение чистой прибыли к выручке от реализации);

6) прибыль от реализации продукции на рубль объема реализации (отношение прибыли от реализации к выручке от реализации);

7) балансовая прибыль на рубль объема реализации (отношение балансовой прибыли к выручке от реализации).

При необходимости получить процентное выражение коэффициента следует умножить полученное значение на 100.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Ведущий источник собственных средств предприятия – прибыль, свидетельствующая о положительном финансовом результате хозяйственной деятельности предприятия. Отрицательный результат выражается в виде убытка.Прибыль и убыток возникают в

2.7. Учет продаж и финансовых результатов 2.7.1. Методологический аспект 2.7.1.1. Правила определения и признания доходов от обычных видов деятельности (разделы II, IV ПБУ 9/99).2.7.1.2. Правила определения и признания прочих доходов (разделы III, IV ПБУ 9/99).2.7.1.3. Правила определения и

Глава 13. Учет финансовых результатов 13.1. Доходы и расходы по обычным видам деятельности Конечный финансовый результат деятельности организации за год, то есть чистая прибыль или чистый убыток, складывается из результатов по:обычным видам деятельности,прочих доходов

108. Анализ финансовых результатов При проведении анализа финансовых результатов прежде всего оценивают динамику балансовой и чистой прибыли и их структурных компонентов.Проводится сравнение основных показателей за отчетный период, расчет их отклонения от базовой и

98. Показатели финансовых результатов организации Финансовые результаты хозяйственной деятельности коммерческой организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов, для чего в Плане счетов бухгалтерского учета

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов Качество прибыли – это содержание прибыли, характер ее формирования под воздействием различных факторов. Это характеристика факторов формирования показателей финансовых

2.7 Учет финансовых результатов Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между суммами доходов и

Глава 7. Учет финансовых результатов 7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности

2.1. Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет и состав финансовых результатов. Степень их значимости по влиянию на организацию

Диверсификация финансовых результатов Некоторые компании покупают бизнесы из абсолютно не связанной с ними индустрии с тем, чтобы использовать теорию портфеля – снизить волатильность своих прибылей за счет диверсификации. Например, металлургическая компания

Глава 9 Анализ финансовых результатов деятельности коммерческих организаций 9.1. Безубыточная деятельность как фактор обеспечения финансовой стабильности коммерческих организаций Понятие коммерческой организации непосредственно связано с получением прибыли как

Глава 7 Анализ финансовых результатов и рентабельности предприятия 7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство

7.2. Анализ динамики и структуры финансовых результатов Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так

Финансовые аналитики и аудиторы коммерческих компаний в обязательном порядке и на регулярной основе проводят анализ финансовых результатов деятельности предприятия. Данный вид исследований направлен на объективную оценку способности фирмы приносить прибыль. Он помогает понять, эффективен ли вложенный в организацию капитал, грамотно ли ведется управление деятельностью, оправданы ли расходы, стабильны ли доходы, и каков прогноз на будущее.

Анализ финансовых результатов деятельности предприятия: общие сведения

Практически любая коммерческая организация преследует свою главную цель – увеличение прибыли, поскольку без извлечения прибыли могут функционировать лишь общественные предприятия, которые могут рассчитывать на финансовую поддержку государства (бюджетные) и некоторых иных спонсоров. А потому именно показатель прибыли (убытка) является конечным результатом большинства разновидностей финансового анализа деятельности компаний, и анализ финансовых результатов не является исключением. Единственное, несколько по-другому проводится анализ работы организаций со стоимостно-ориентированным управлением, которых в большей степени заботит повышение стоимости собственных акций, нежели временное увеличение получаемой прибыли. Но мы будем рассматривать именно анализ, целью которого является исследование способности извлекать прибыль, т.к. в РФ пока что не развиты прозрачные рыночные условия.

Важно! Анализ финансовых результатов проводится не только с целью получения оценки текущего состояния организации, но и для прогнозирования дальнейшего положения дел.

Говоря об анализе финансовых результатов, следует сперва определиться с понятием финансового результата. Итак, под данным термином подразумевается экономический итог хоз. деятельности компании – это может быть прирост стоимости собственного капитала исследуемой фирмы (при благоприятном исходе) или его уменьшение в течение отчетного периода. Выражается финансовый результат в денежной форме.

Важно! Если требуется проанализировать финансовые результаты хозяйствования целой группы организаций, применяется консолидированная отчетность, поскольку внутри группы прибыль одной фирмы может перетекать в прибыль другой компании.

Если для проведения исследования приглашается внешний аналитик, ему следует предоставить следующую документацию:

- Отчет о финансовых результатах (для проверки основных расходов, доходов, иных фин. итогов).

- Бухгалтерский баланс (для анализа нынешней политики сбыта и вычисления некоторых показателей рентабельности, указывающих на целесообразность эксплуатации ресурсов для извлечения прибыли).

- Отчет о движении денежных средств (для сравнения показателей с величинами из отчета о фин. итогах – такое сопоставление продемонстрирует качество политики сбыта и кредитования).

Важно при проведении анализа не забыть об изучении факторов, формирующих фин. результаты. К таковым относятся:

- эффективность управления, опыт менеджеров, качество принимаемых ими решений;

- умение грамотно управлять налоговыми обязательствами фирмы;

- структура капитала (от разработанной структуры зависит объем расходования финансовых ресурсов);

- целесообразность расходования трудовых, материальных и иных ресурсов; уровень производства;

- конкурентоспособность оказываемых услуг, выполняемых работ, произведенных товаров (индикатор – валовая маржа), от которой зависит наличие/отсутствие возможности поддержания большой стоимости продукции.

Итак, основные цели данного вида финансового исследования заключаются в следующем (могут варьироваться в зависимости от того, кто является конечным потребителем итогов исследования):

- определение действительного размера чистой прибыли, качества получаемой прибыли;

- выявление степени стабильности главных показателей балансовой прибыли;

- получение объективной оценки эффективности деятельности предприятия и способности извлекать прибыль, анализ порога прибыли;

- оценка степени влияния субъективных и объективных факторов на возможность получения прибыли;

- выявление тенденции изменения основных элементов балансовой прибыли с целью составления прогнозов;

- определение размеров прибыли и убытков, отслеживание динамики прибыли и рентабельности;

- исследование эффективности отношений с кредиторами и дебиторами;

- изучение структуры активов и пассивов;

- нахождение причин убытков и разработка стратегии по их устранению;

- поиск резервов улучшения финансового состояния компании и разработка мероприятий по их применению;

- осуществление контроля за выполнением плана продаж.

Пример того, в какой последовательности может проводиться анализ финансовых результатов (очередность и набор этапов зависят от целей исследования):

- Определение отрасли в экономике, исследование общего положения дел на производстве.

- Исследование динамики показателя прибыльности за требуемый период.

- Определение качества прибыли.

- Вертикальный анализ ОФР.

- Расчет коэффициентов рентабельности.

- Проведение сравнительной характеристики с показателями конкурентов.

- Выводы, план мер по улучшению показателей.

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

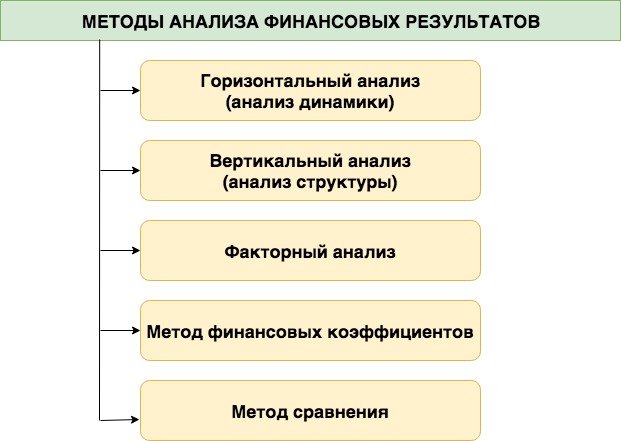

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

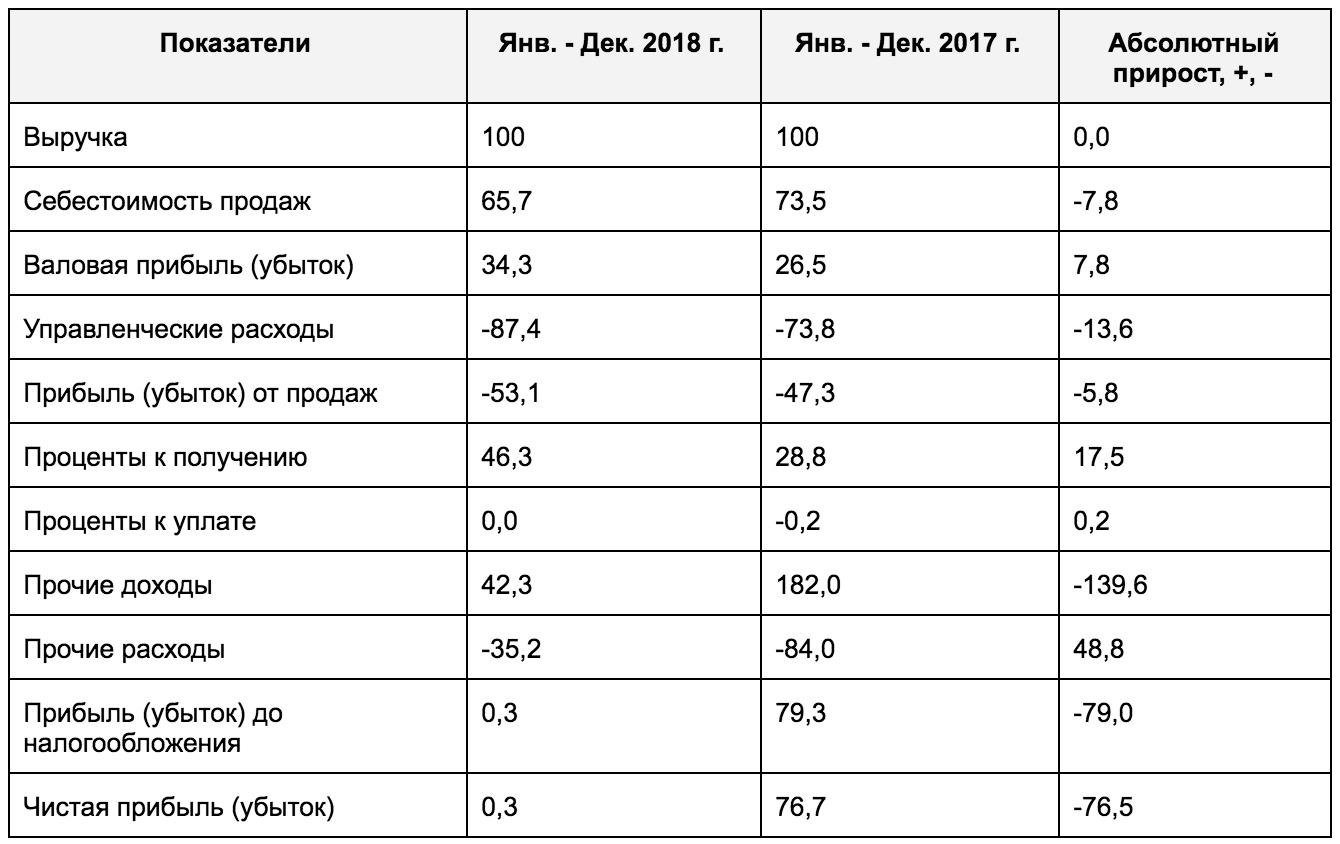

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод – снижение вероятности того, что прибыль будет стабильной.

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

равна операционной прибыли минус % и др. неосновные расходы.

Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что:

– анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара);

Анализ динамики финансовых результатов

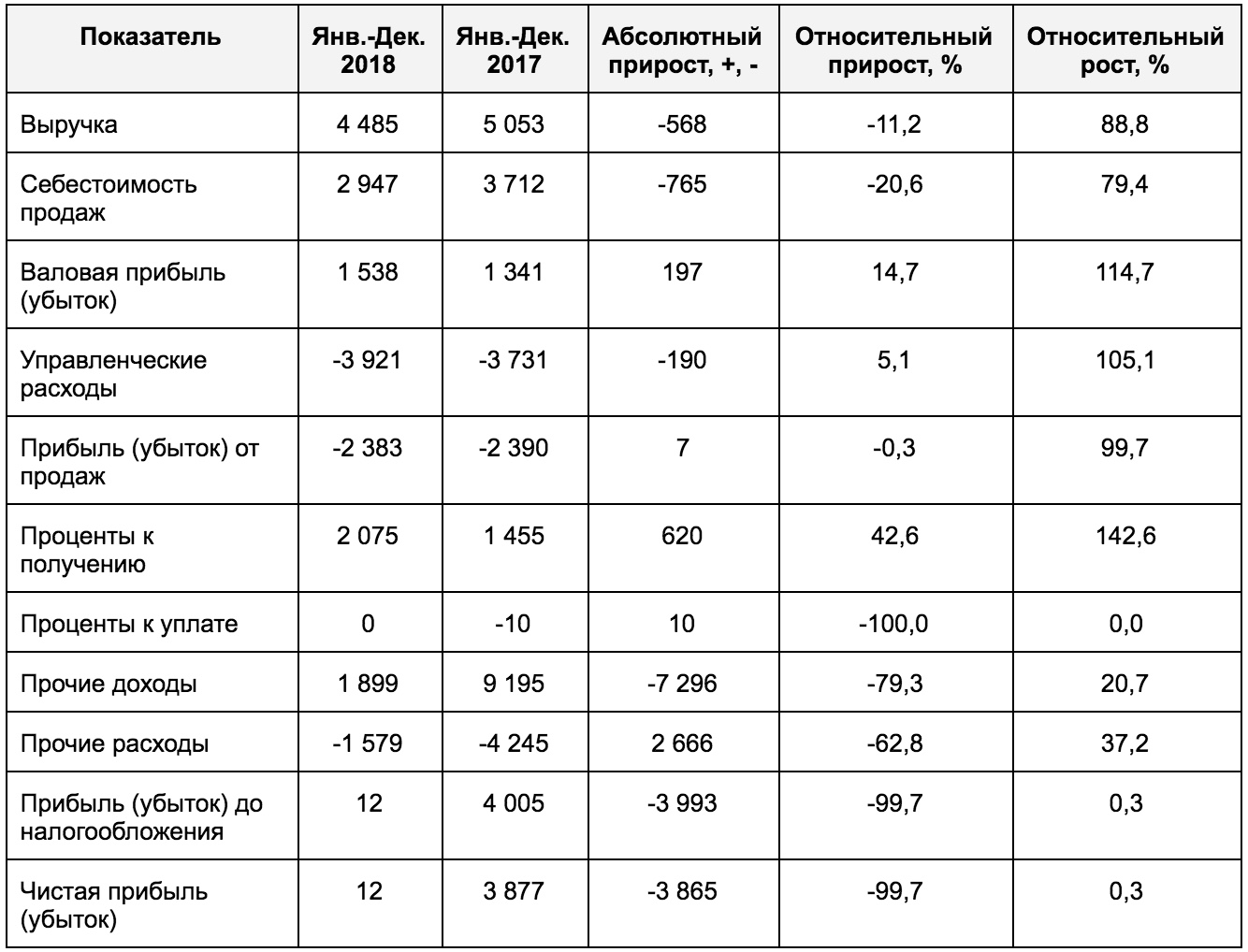

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Важно! В ходе проведения горизонтального анализа следует обращать особое внимание на сформировавшуюся основную динамику, нежели на абсолютное значение прибыли. О найти значение прибыли за предшествующие периоды поможет финансовая отчетность предприятия.

Перед вами пример горизонтального анализа (анализа динамики):

Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа – это тоже финансовые коэффициент, о ней мы говорили выше – а значит, уже успели частично затронуть упомянутый метод исследований. Обратите внимание на таблицу, представленную ниже:

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

Ответы на распространенные вопрос по теме “Анализ финансовых результатов деятельности предприятия”

Вопрос: Как оценить качество прибыли?

Ответ: Качественная прибыль стабильна (в будущих периодах ее размер будет примерно таким же) и адекватна (не завышена при помощи различных методов бухучета). Оценить качество прибыли как раз и помогает анализ финансовых результатов. Чтобы понять, насколько прибыль организации качественна, требуется исследовать сведения о дебиторской задолженности, отчет о финансовых результатах и отчет о движении средств. Так, если у компании много проблемных дебиторских долгов, значит, рыночная сила такой фирмы при высоком уровне конкуренции слишком мала, т.к. такая ситуация указывает на реализацию части товаров/услуг на невыгодных условиях. Проверить данный факт поможет отчет о движении денежных средств – чем ниже сумма от реализации таких товаров/услуг в сравнении с выручкой, тем правдивее сделанный вывод. Прибыль считается низкокачественной в случае, когда компания продает товары “в долг” – неполученная прибыль таким образом отражается в отчетности, но позднее “всплывает” безнадежная дебиторская задолженность и портит показатели.

Вопрос: Достаточно ли публичной финансовой отчетности для проведения анализа финансовых результатов деятельности?

Ответ: Нет, анализ финансовых результатов не получится осуществить в полной мере, оперируя лишь данными из публичной отчетности. Аналитикам нужно предоставить тщательно отобранную информацию финансового и производственного учета, перечень которой будет зависеть от управления и целей проведения анализа. Именно от качества и объема исходных данных будет зависеть полнота и достоверность результатов исследования.

Вопрос: Только абсолютные показатели включены в систему показателей финансовых результатов? Ведь основной задачей анализа финансовых результатов является выявление реальных данных о прибыли (убытках).

Ответ: Нет, финансовыми показателями могут быть и относительные величины, например, показатель рентабельности. Величина показателей рентабельности демонстрирует соотношение с израсходованными или имеющимися ресурсами, а потому они в большей степени способны отразить итоговые результаты хозяйственной деятельности, если сравнивать с прибылью. Чем выше уровень рентабельности, тем более эффективно построена работа компании.

Цель, задачи и информационное обеспечение анализа финансовых результатов

Главную роль в системе экономических показателей организации имеют показатели финансовых результатов: прибыли и рентабельности. Деятельность любой организации связана с привлечением необходимых ресурсов, использованием их в производственном процессе, продажей произведенных товаров (работ, услуг) и с получением финансовых результатов. В связи с этим особую значимость приобретает анализ процесса формирования финансовых результатов

Цель анализа финансовых результатов заключается в комплексной оценке показателей прибыли и рентабельности, в разработке управленческих решений, направленных на поиск резервов увеличения прибыли, рентабельности и повышение эффективности ее деятельности.

Основными задачами анализа финансовых результатов являются:

1) оценка выполнения плана по финансовым показателям (прибыли, рентабельности и средств, направляемых на выплату дивидендов) и изучение их динамики;

2) изучение структуры финансовых результатов;

3) определение влияния отдельных факторов на прибыль от продаж;

4) рассмотрение состава доходов и расходов и определение их влияния на прибыль до налогообложения;

5) выявление факторов, влияющих на рентабельность хозяйствования;

6) изыскание резервов дальнейшего повышения рентабельности, увеличения прибыли, средств, направляемых на выплату дивидендов, устранение потерь и расходов.

В качестве источников информации используются нормативные и правовые акты, локальные документы организации, первичные учетные документы, отражающие операции по учету финансовых результатов, регистры синтетического и аналитического учета по счетам, бухгалтерская и налоговая отчетность, документы не учетного характера. Информационная база анализа делится на следующие группы:

- нормативно-правовые документы:

- первичные учетные документы по учету финансовых результатов: акты приемки- передачи, платежные поручения, выписки банка, накладные, счет-фактуры, товарные накладные, товарные отчеты, книги покупок и продаж, приемные квитанции и другие документы, обусловленные спецификой бизнеса;

- бухгалтерская и налоговая отчетность: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании полученных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах. В числе форм налоговой отчетности используются регистры налогового учета, расчеты налоговой базы и налоговая декларация по налогу на прибыль и пр.;

- статистическая отчетность: Основные сведения о деятельности организации (форма № 1 – предприятие), Основные сведения о деятельности организации (форма № П-5 (м)), Обследование конъюнктуры и деловой активности в оптовой торговле (Форма № 1-конъюнктура (опт)); Обследование конъюнктуры и деловой активности в розничной торговле (Форма № 1-конъюнктура); Сведения о финансовом состоянии организации (форма № П-3).

Основным источником анализа финансовых результатов является отчет о финансовых результатах, который составляется организациями всех отраслей. Аналитическая ценность этой формы заключается в том, что в ней последовательно показывается формирование и использование прибыли, начиная с выручки и заканчивая чистой прибылью. При этом данные приводятся не только за отчётный период, но и за аналогичный период прошлого года. При формировании отчета о прибылях и убытках российские организации должны придерживаться распределения доходов и расходов на обычные и прочие в соответствии с ПБУ 9/99 и 10/99.

Прибыль – это часть чистого дохода, который непосредственно получают организации после реализации товаров. Количественно она представляет собой разность между чистой выручкой (после уплаты налогов) и полной себестоимостью проданных товаров.

Конечный финансовый результат деятельности любой коммерческой организации всех организационно-правовых форм хозяйствования выражается прибылью (убытком), выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций. Он отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток).

Чистая прибыль слагается из: финансового результата от продажи товаров; доходов от участия в других организациях; процентов к получению за минусом их к уплате; прочих доходов и расходов, за вычетом налога на прибыль и с учетом изменений отложенных налоговых обязательств и активов.

Экономическая сущность прибыли проявляется через выполняемые ею функции:

· основная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников предприятия;

· мера эффективности финансово-хозяйственной деятельности;

· источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости. Чем больше прибыли остается в распоряжении организации, тем меньше его потребность в привлечении заемных средств, тем прочнее его финансовое состояние;

· источник финансирования доходной части федеральных и местных бюджетов.

Финансовый результат – главный критерий оценки деятельности для большинства предприятий. Исходя из разных целей и задач предпринимательской деятельности, существуют и различные методики определения финансовых результатов.

Финансовый результат хозяйственной деятельности организации может быть исчислен как в балансе, так и в отчете о прибылях и убытках. При этом в самом балансе финансовый результат определяется сравнением собственного капитала на начало и конец отчетного года, включая суммы распределения прибыли (либо исключая уменьшение капитала) и вычитая увеличение вложенного капитала в отчетном году. Таким образом, по балансу определяется наращение собственного капитала за отчетный период, которое получило название экономической прибыли.

В отличие от бухгалтерского баланса, финансовый результат в отчете о финансовых результатах определяется как разница между сальдо доходов и расходов отчетного периода нарастающим итогом с начала года до отчетной даты.

Основным источником формирования финансовых результатов торговой организации являются реализованные торговые надбавки (валовой доход). Предприятиям оптовой и розничной торговли предоставлено право самостоятельно определять оптовые и торговые надбавки на товары исходя из спроса, фактических издержек обращения и оптимальных уровней рентабельности (с учетом установленных предельных размеров надбавок). Розничная цена товара формируется из оптовой цены (цена закупки) с добавлением торговой и оптовой надбавок в установленных торговым предприятием размерах. Кроме реализованных торговых надбавок организации розничной торговли могут иметь доходы от других видов деятельности; продажи товаров и имущества на аукционах, по операциям с тарой (превышение доходов над расходами), от реализации акций, облигаций, других ценных бумаг и т.п.

Финансовые результаты деятельности организации оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся: прибыль (убыток) от продаж, доходы и расходы от прочих операций, прибыль (убыток) до налогообложения, чистая прибыль (убыток). К числу относительных показателей принадлежат различные соотношения прибыли и затрат или вложенного капитала. Важное место среди них занимают показатели рентабельности. В настоящее время анализ финансовых результатов организаций затруднен в связи с коммерческой тайной, засекречиванием, а иногда и искажением результатов функционирования фирмы.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Анализ финансовых результатов деятельности предприятия проводится при помощи различных методов и приемов.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая для всех предприятий, независимо от организационно-правовой формы и формы собственности, модель их формирования и использования.

Основными задачами анализа финансовых результатов является:

анализ и оценка уровня и динамики показателей прибыли;

факторный анализ прибыли от продажи продукции (работ, услуг);

анализ финансовых результатов от прочей деятельности;

анализ и оценка использования чистой прибыли;

анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

выявление резервов увеличения суммы прибыли и рентабельности.

Анализ финансового результата на основе отчета о финансовых результатах в качестве обязательных элементов включает в себя чтение финансовой отчетнос-

ти и изучение абсолютных величин, представленных в отчетности:

Помимо вертикального и горизонтального анализа исследование финансового результата традиционно предполагает изучение динамики показателей за ряд отчетных периодов, т.е. трендовый анализ. Трендовый анализ носит перспективный, прогнозный характер, поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом спрогнозировать величину показателя на перспективу [2, с.73].

При проведении финансового анализа применяются также следующие методы исследования финансовых отчетов:

Сравнительный (пространственный) анализ. В отличие от предыдущих методов, предполагает сопоставление сводного показателя отчетности анализируемого предприятия с аналогичными показателями конкурентов, предприятий отрасли, структурных подразделений предприятия.

Анализ относительных показателей (коэффициентов). Данный метод может проводиться на основании данных одного или разных периодов. Предполагается расчет отношений между отдельными позициями финансовой отчетности с целью определения взаимосвязи показателей.

Анализ финансовых результатов деятельности предприятия основан на анализе прибыли, так как она характеризует абсолютную эффективность его

Анализ формирования и использования прибыли проводится в несколько этапов:

изучение прибыли по составу и динамике

факторный анализ прибыли от продажи

изучение причин отклонения по прочим доходам и расходам

оценка формирования чистой прибыли и влияние налогов на прибыль.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности хозяйствующего субъекта из отчета о финансовых результатах. Информация, содержащаяся в финансовом плане и отчете, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности хозяйствующего субъекта.

Факторный анализ. Этот метод – разновидность аналитических исследований. Позволяет выявить влияние отдельных факторов на какой-либо результативный показатель с помощью детерминированных или стохастических приемов исследования. Используется не только в финансовом анализе, но и анализе других результативных показателей. Так, в экономическом анализе осуществляется факторный анализ себестоимости, производства и реализации, материальных затрат, производительности труда, рентабельности и т. д. Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли.

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Объектом факторного анализа может быть отклонение фактической прибыли от реализации от прибыли предшествующего года или предусмотренной по бизнес-плану.

Факторный анализ прибыли организации проводят исходя из порядка ее формирования.

Изменение прибыли от продаж формируется под воздействием следующих факторов:

изменения объема продаж, которые могут оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли;

изменение структуры продаж может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение более рентабельных видов продукции в общем объеме ее продаж приводит к росту прибыли и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается;

изменения отпускных цен на продукцию и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот;

изменения уровня затрат материальных, трудовых ресурсов и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот [3, c .214].

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент формирования инвестиционной политики и ценообразования. Одним из наиболее распространенных показателей рентабельности является рентабельность продаж.

Этот показатель определяется по формуле:

где П – прибыль от продаж;

В – выручка от продажи.

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.

Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

На рентабельность продаж оказывают влияние два фактора:

изменение цены на продукцию;

изменение себестоимости продукции.

Немаловажную роль при анализе финансовых результатов играет показатель рентабельности активов:

Ра = ЧП / А = ЧП / (ВА+ ОА) (2),

где ВА – внеоборотные активы;

ОА – оборотные активы;

ЧП – чистая прибыль [19, с.56].

В процессе анализа для решения поставленных задач может потребоваться использование не только методов, но и приемов анализа, которые в финансовом анализе подразделяются на две группы.

Традиционные приемы: метод сравнения; прием сопоставления фактических данных за отчетный период с базовыми данными; прием относительных величин; индексный метод; группировки по какому-либо признаку; расчет средней величины; балансовый метод; методы элиминирования.

Методы элиминирования широко распространены в финансовом и экономическом анализах, они основаны на исключении требующегося, предполагают раздельное применение воздействующих факторов на обобщающий показатель. К методам элиминирования относят цепную подстановку и способ

Математические приемы. Достаточно широко используются в процессе финансового анализа. Основаны на приемах и методах математики. К таким приемам относятся: линейное программирование; сетевые графики; математические модели; корреляционно-регрессионный анализ [4, с.11].

Для решения задач анализа финансовых результатов используются следующие источники информации: накладные на разгрузку продукции, данные аналитического бухгалтерского учета по счетам реализации, прибыли; а также соответствующие таблицы бизнес-плана предприятия. Основным источником информации анализа финансовых результатов служит бухгалтерская отчетность. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений и оценки своей деятельности [3, с.157].

Отчетность – это заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерского отчета тесно связаны между собой и представляют единое целое, т.е. систему экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, потому что, как правило, они отражают разные аспекты одних и тех же хозяйственных операций и явлений. Так, данные представленные в балансе предприятия, дополняют сведения, содержащиеся в отчете о финансовых результатах, и наоборот.

Таким образом, можно сказать, что анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли, проведение факторного анализа результата от реализации, изучение показателей рентабельности необходимы для того, чтобы выявить соответствие внутренних резервов и возможностей организации обеспечению конкурентных преимуществ и удовлетворению будущих потребностей рынка, то есть экономического прогнозирования.

Список использованных источников:

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкция по его применению: приказ Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) // М.: Омега , 2016. – 128 с.

Читайте также: