Анализ нематериальных активов шпоры

81. Анализ внеоборотных активов. Нематериальные активы

К внеоборотным относятся активы , срок оборота которых превышает 12 месяцев (или превышает длительность нормального операционного цикла).

В составе внеоборотных активов выделяют:

–?доходные вложения в материальные ценности;

–?долгосрочные финансовые вложения;

–?прочие внеоборотные активы.

–?не имеют материально-вещественной структуры (формы);

–?могут быть отделены от другого имущества;

–?используются в производстве продукции, при выполнении работ, оказании услуг или для управленческих нужд организации;

–?служат в течение длительного времени;

–?не будут перепроданы;

–?способны приносить доход в будущем;

–?оформлены соответствующими документами, подтверждающими существование самого актива и исключительного права организации на результаты интеллектуальной собственности.

Основными задачами анализа нематериальных активов (НМА) являются:

–?анализ динамики их состава и структуры;

–?оценка источников финансирования;

–?анализ эффективности использования.

На величину нематериальных активов в балансе и на расходы организации оказывает влияние срок их полезного использования, который определяется организацией самостоятельно.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же

36. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2. Нематериальные активы 2.2.1. Методологический аспект 2.2.1.1. Определение нематериальных активов (раздел I ПБУ 14/2007).2.2.1.2. Правила формирования первоначальной стоимости нематериальных активов (раздел II ПБУ 14/2007).2.2.1.3. Способ определения ежемесячной суммы амортизационных

Основные средства и нематериальные активы Основные средства – это средства труда, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью

3.1. Что такое нематериальные активы Повторим определение, данное во введении:Нематериальные активы (НМА) – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого

51. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ это обобщающее понятие, которым обозначается имущество организации длительного пользования (со сроком использования не менее 12 месяцев или не менее длительности обычного операционного срока организации, если он превышает 12 месяцев), которое не

12. Нематериальные активы К нематериальным активам (НА) относятся, например, произведения науки, литературы и искусства; программы для ЭВМ; изобретения; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания; деловая репутация.НА не

Глава 8. Нематериальные активы предприятия В соответствии с действующим законодательством нематериальными активами принято считать патенты, права на пользование земельными участками, программное обеспечение, авторские права, лицензии, товарные знаки и прочие подобные

65. Нематериальные активы предприятия Нематериальные активы являются составной частью внеоборотных активов предприятия. Под нематериальными активами понимаются учетные объекты, используемые в организации свыше одного года, не обладающие физическими свойствами, но

2.2.3. Нематериальные активы Нематериальный актив – идентифицируемый неденежный актив (актив – это ресурс, контролируемый предприятием в результате прошлых событий, от которого ожидается получение экономических выгод в будущем), не имеющий физической формы, который

Как оценивают нематериальные активы (гудвилл) Все нематериальные активы, находящиеся в распоряжении компании, условно можно разделить на три группы.К первой относятся нематериальные активы, неотделимые от предприятия: обученный персонал, достижения в области рекламы и

nma.jpg

Предприятиям, обладающим нематериальными активами, рекомендуется регулярно проводить анализ таких объектов. Это необходимо для определения степени эффективности использования ресурсов, определения потребностей в обновлении нематериальной базы, отслеживания динамики изменения уровня рентабельности каждой единицы НМА.

Анализ нематериальных активов предприятия: основные способы

- определение общего объема нематериальных активов и динамики падения или повышения этого показателя;

- структура НМА по их видам;

- состав нематериальных объектов учета внутри классификационных групп по сроку полезной эксплуатации;

- анализ нематериальных активов предприятия для оценки степени их рентабельности, определение фондоотдачи;

- выведение показателя ликвидности активов;

- определение риска капиталовложений.

За основу при расчетах можно брать данные бухгалтерского баланса и пояснений к нему. Из этих документов можно получить сведения о первоначальной оценочной стоимости всех имеющихся НМА с разбивкой по однотипным объектам. Отчетность содержит в виде таблицы информацию о произведенных и накопленных амортизационных отчислениях, убытках от обесценивания активов. В форме пояснений содержатся также данные по поступившим и выбывшим НМА.

Анализ нематериальных активов в абсолютных измерителях производится горизонтальными методами. В этом направлении осуществляется отслеживание динамики изменений в стоимостных показателях. Коэффициентные показатели выводятся при проведении вертикального анализа. Ключевыми при этом являются:

- Коэффициент износа НМА. Он отражает степень изношенности активов и уровень потребности в обновлении нематериальной ресурсной базы. Его вычисляют путем деления объема начисленной амортизации на зафиксированную в учете первоначальную стоимость НМА.

- Коэффициент поступления –- обозначает динамику обновления НМА с привязкой к общему объему нематериальных объектов. Вычисления производятся посредством деления стоимостной оценки поступивших активов на общее значение стоимости НМА по состоянию на конец отчетного периода.

- Коэффициент выбытия – отражает динамику изменения соотношения имеющихся в наличии активов и выбывших объектов. Расчет ведется путем деления суммы по выбывшим НМА на общую стоимость активов на дату начала отчетного периода.

- Анализ нематериальных активов предусматривает обязательное выведение коэффициента оборачиваемости. Он определяется как результат деления выручки за конкретный интервал на среднюю стоимость нематериальных активов, вычисленную по данным баланса. Этот прием позволяет зафиксировать размер материальной выгоды, приходящейся на каждый рубль, вложенный в НМА.

- Коэффициент использования НМА – сумма прибыли делится на стоимость нематериальных ресурсов.

- Коэффициент полноты эксплуатации нематериальной группы объектов – итог деления стоимости используемых в текущий момент НМА к сумме неприменяемых нематериальных активов.

При оценке уровня эффективности использования компанией имеющихся в ее распоряжении нематериальных активов необходимо учитывать такие условия:

- стоимость НМА наращивается медленнее, чем увеличивается объем выручки;

- темпы прироста выручки должны быть ниже скорости роста прибыли.

При выявлении необоснованного увеличения суммы по статье расходов на НМА можно говорить о сокращении собственного оборотного капитала. Такая тенденция приводит к снижению уровня ликвидности совокупного капитала, замедляются темпы оборачиваемости капиталовложений. Анализируя ликвидность по категории нематериальных активов необходимо разбить НМА на три блока:

- высоколиквидные;

- со средним уровнем ликвидности;

- с низкой ликвидностью.

Для каждой выделенной группы определяется удельный вес в структуре нематериальных объектов. Полученное соотношение наглядно демонстрирует текущее состояние НМА, на основании этих данных можно рассматривать возможные пути дальнейшего развития компании.

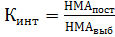

Нематериальные активы – это часть имущества организации, представляющая собой идентифицируемый, неденежный актив, не имеющий физической формы, который используется в производстве или при предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

Нематериальная субстанция характерна для научных или технических знаний, разработки новых процессов или систем, интеллектуальной собственности, компьютерного программного обеспечения, патентов, авторских прав, кинофильмов, исключительных прав на осуществление деятельности или обслуживания, товарных знаков и фирменных марок и т.п.

Нематериальными активами признаются:

- исключительные права патентообладателя на изобретения;

- исключительные авторские права на компьютерные программы и базы данных;

- исключительные права владельца на товарный знак и знак обслуживания;

- право автора или иного правообладателя на топологии интегральных схем.

Также в составе нематериальных активов учитываются организационные расходы, связанные c образованием юридического лица, как часть вклада учредителей (участников) в уставные (складочные) капиталы организации.

Кроме того, к нематериальным активам относится и деловая репутация организации.

Интеллектуальной собственностью называют исключительные права гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица.

Нематериальные активы могут быть приняты на баланс, если они соответствуют критериям признания (рис. 6.1).

Рис. 6.1. Критерии признания нематериальных активов

Экономические выгодыот использования нематериального актива могут включать либо выручку (часть выручки) от продажи товаров и оказания услуг, либо снижение расходов компании, либо другие выгоды, например, доступ к некоторым ресурсам, осуществление определенной деятельности и т.п. Каждая организация должна оценивать вероятность будущих экономических выгод, используя обоснованные допущения, отражающие наилучшую оценку экономических условий, которые будут существовать в течение срока полезного использования нематериального актива.

Нематериальные ресурсы,поступающие в распоряжение организации, подразделяются на полученные со стороны и созданные внутри организации (внутренне созданные).

Нематериальные ресурсы, полученные со стороны, как правило, признаются нематериальными активами и оцениваются по себестоимости их приобретения.

Внутренне созданные нематериальные ресурсы только частично признаются нематериальными активами. Большая часть затрат на внутренне созданные нематериальные ресурсы признается в качестве текущих расходов того отчетного периода, в котором такие затраты состоялись. По общему правилу, если затраты списаны на расходы, но нематериальный ресурс в последующем отчетном периоде признается в качестве нематериального актива (например, сайт в Интернете), списанные расходы не включаются в себестоимость такого нематериального актива.

Классификация нематериальных ресурсов на нематериальные активы и текущие расходы показана на схеме, приведенной на рис. 6.2. Как видим, далеко не все нематериальные ресурсы признаются в качестве нематериальных активов.

Рис. 6.2. Нематериальные активы и текущие расходы

Расширенный анализ нематериальных активов включает:

- анализ объема, динамики, структуры и состояния нематериальных активов;

- анализ по видам, срокам полезного использования и правовой защищенности;

- анализ эффективности использования нематериальных активов.

Используя данные п. 1 раздела 3 формы № 5, можно провести анализ динамики изменений в объеме нематериальных активов всего и по видам за отчетный период по сравнению c данными прошлого периода (табл. 6.8).

Анализ объема, структуры и динамики нематериальных активов

Несмотря на возрастающуюроль нематериальных активов для ведения современного бизнеса пока еще не сформировался, в экономической литературе единый подход к анализу этого ресурса предпринимательской деятельности, лишь не многие авторы выделяют в отдельную категорию.

В таблице 1.2 представлены характеристики анализа нематериальных активов следующих авторов: Донцова Л. В. и Никифорова Н. А., Балакирева, Н.М., Ефимова О. В. и Мельник М. В., Илышева Н. Н. и Крылов С. И.

Методики анализа нематериальных активов

| Авторы методик | Этапы анализа | Характеристика анализа |

| Донцова Л. В. Никифорова Н. А. | 1. Анализ объёма, динамики, структуры и состояния нематериальных активов; 2. Анализ по видам, срокам полезного использования и правовой защищенности; 3. Анализ эффективности использования нематериальных активов. | Предлагают проводить анализ нематериальных активов, если организация располагает различными видами нематериальных активов и в анализируемом периоде происходит значительное изменение в их составе и структуре. Следует отметить, что указанные авторы основное внимание при анализе уделяют оценке структуры, динамики, движения, состояния и эффективности использования нематериальных активов |

| Балакирева Н.М. | 1. Анализ объёма, динамики, структуры и состояния нематериальных активов; 2. Анализ нематериальных активов по видам, срокам полезного использования и правовой защищенности; 3. Анализ эффективности использования нематериальных активов. | Предложенная автором методика не ограничивается анализом объема, динамики, структуры и эффективности использования нематериальных активов, данная методика также рассматривает анализ нематериальных активов по видам и эффективности использования, что делает данную методику более развернутой. |

Продолжение таблицы 1.2

| Авторы методик | Этапы анализа | Характеристика анализа |

| Ефимова О. В. Мельник М. В. | 1. Анализ структуры, состава и динамики нематериальных активов; 2. Анализ движения; 3. эффективности использования. | По мнению этих авторов, анализ нематериальных активов также следует начать с анализа динамики их состава и структуры. Так же особоевнимание уделяется анализу движения источников заемных средств и эффективности использования нематериальных активов. |

| Илышева Н. Н. Крылов С. И. | 1. Анализ наличия, объёма, состава и структуры нематериальных активов; 2. Анализ движения и износа нематериальных активов. | Эти авторы в своей работе оценивают только состояние и движение нематериальных. По итогам проведенного анализа авторами делается вывод об интенсивности движения и о степени износа нематериальных активов |

Сходство данных методик заключается в том, что все авторы выделяютструктурно-динамическийанализ нематериальных активов. Отличие заключается в количестве этапов и системе исследуемых показателей. Более полную характеристику состояния нематериальных активов дает Ефимова О. В. и Мельник М. В., которая включает следующие этапы:

1. Анализ структуры, состава и динамики;

2. Анализ движения;

3. Анализ эффективности использования.

Рассмотрим каждый этап подробно.

На первом этапе анализа проводится анализ состава, структуры и динамики нематериальных активов.

Нематериальные активы неоднородны по своему составу, характеру использования или эксплуатации в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности. Поэтому необходим дифференцированный подход к их оценке. Для этого проводятся классификация и группировка нематериальных активов по различным признакам. Таким образом, появляется возможность оценки структуры нематериальных активов в заданном разрезе классификационных признаков.

Наиболее важны анализ и оценка структуры нематериальных активов по видам, источникам поступления (приобретения), по срокам полезного использования, по степени правовой защищенности, престижности, ликвидности и риска вложений капитала в нематериальные объекты, а также по степени использования в производстве и реализации продукции, по направлениям выбытия. 7

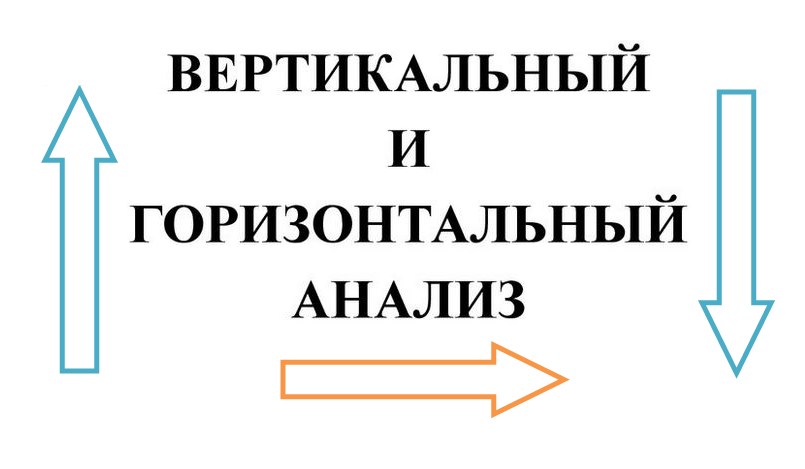

Структуру и динамику нематериальных активов предприятия можно определять при помощи вертикального и горизонтального анализабаланса. В ходе вертикального анализа вычисляется удельные веса.

, (1.1)

где,

– стоимость i – го вида нематериальных активов;

– общая стоимость нематериальных активов.

Данный показатель характеризует долю отдельного элемента в общей величине:

(1.2)

где, НМА – стоимость нематериальных активов;

ВНА – стоимость внеоборотных активов.

Данный показатель определяется доля нематериальных активов в общей величине внеоборотных активов:

(1.3)

Данный показатель определяется доля нематериальных активов в общей величине активов (имущества).

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин за определенный период:

(1.4)

(1.5)

где,

– стоимость нематериальных активов в отчетном периоде;

– стоимость нематериальных активов в предыдущем периоде.

Следующим этапом является анализ движения нематериальных активов.

К данным показателям относятся:

- Коэффициент поступления – характеризует долю поступивших объектов нематериальных активов:

(1.6)

где,

– стоимость поступивших объектов нематериальных активов;

– стоимость нематериальных активов на конец года.

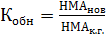

- Коэффициент обновления – характеризует долю новых объектов нематериальных активов в их стоимости на конец года:

(1.7)

где,

– стоимость новых объектов нематериальных активов;

– стоимость нематериальных активов на конец года.

- Коэффициент выбытия – характеризует долю выбывших объектов нематериальных активов в их стоимости на начало года:

(1.8)

где,

– стоимость выбывших объектов нематериальных активов;

– стоимость нематериальных активов на начало года.

- Индекс соотношения коэффициентов обновления и выбытия – характеризует в относительном выражении, превышения уровня коэффициента обновления над выбытием:

(1.9)

где,

– коэффициент обновления;

– коэффициент выбытия.

Коэффициент интенсивности обновления – показывает во сколько раз поступление нематериальных активов превышает выбытие:

(1.10)

Третьим этапом анализа нематериальных активов является анализ движения источников заемных средств.

Заключительным этапом методики анализа нематериальных активов предприятия является – анализ эффективности использования нематериальных активов. Она в свою очередь она включает в себя следующие показатели:

- Уровень дополнительного дохода на рубль вложенного капитала в нематериальные активы:

(1. 11)

где,

– прибыль полученная от использования нематериальных активов;

– среднегодовая стоимость нематериальных активов.

В ходе анализа необходимо определить влияния фактора на уровень данного показателя.

В ходе факторного анализа определяется влияние следующих показателей:

Отчисление прибыли к амортизационным отчислениям нематериальных активов и коэффициента оборачиваемости нематериальных активов:

(1.12)

где,

– амортизационные отчисления по нематериальным активам;

– отношение прибыли, полученной от использования нематериальных активов к амортизационным отчислениям;

– коэффициент оборачиваемости нематериальных активов.

К показателям эффективности также относятся:

- Рентабельность нематериальных активов – характеризует величину прибыли приходящей на 1 рубль вложенный в НМА:

(1.13)

где, ЧП– чистая прибыль;

– среднегодовая стоимость нематериальных активов;

– рентабельность продаж;

– отдача нематериальных активов.

- Отдача нематериальных активов – показывающая сколько выпущенной продукции на 1 рубль вложенный в нематериальные активы:

(1.14)

где, ВП – стоимость выпущенной продукции;

– среднегодовая стоимость нематериальных активов.

- Ёмкость нематериальных активов – это обратный показатель фондоотдачи, показывающий сколько нематериальных активов, приходится на 1рубль выпущенной продукции:

(1.15)

где,

– среднегодовая стоимость нематериальных активов;

ВП – стоимость выпущенной продукции.

- Относительная экономия (перерасход) нематериальных активов:

(1.16)

где,

– стоимость нематериальных активов в отчетном периоде;

– стоимость нематериальных активов в предыдущем периоде;

– индекс выпущенной продукции.

Индекс выпущенной продукции находится по формуле:

(1.17)

где,

– стоимость выпущенная продукция в отчетном периоде;

– стоимость выпущенная продукция в предыдущем периоде.8

В ходе проведенного исследования были изучены методики следующих авторов Донцова Л. В. и Никифорова Н., Ефимова О. В. и Мельник М. В., Илышева Н. Н. и Крылов С. И. Наиболее полной является методика Ефимова О. В. Мельник М. В., включающая следующие этапы:

1. Анализ динамики их состава и структуры;

2. Анализ движения;

3. Анализ эффективности использования.

По изученной методике во второй главе курсовой работы проведем анализ нематериальных активов на примере условного предприятия.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Дата добавления: 2018-06-27 ; просмотров: 883 ;

Продолжаем анализировать отчеты компаний. Одной из составляющих частей внеоборотных средств предприятия являются нематериальные активы, что на первый взгляд звучит странно. Что такое нематериальные активы? К таким объектам относится имущество компании, не имеющее вещественной формы, период эксплуатации которого превышает 1 год.

Состав нематериальных активов (НМА)

Чтобы отнести объект в разряд НМА, необходимо, чтобы он приносил для предприятия финансовую выгоду. Также фирма должна иметь права на эксплуатацию такого объекта и не должна планировать его отчуждение в течение 12 месяцев. Что входит в нематериальные активы?

Не включаются в состав НМА:

- расходы на создание юр. лица, внесенные в качестве вклада в уставный капитал

- квалификация, интеллектуальные и профессиональные качества сотрудников компании

К НМА не относятся объекты, в отношении которых у предприятия отсутствует документарное подтверждение прав владения и использования. Какие компании приходят на ум в первую очередь? Очевидно Apple, если говорить о технологической сфере. Однако тут могут быть компании и из других сфер, например пищевой: Coca-Cola или McDonald’s. Такие компании часто обладают экономическим рвом, отделяющим их от конкурентов.

Оценка нематериальных активов

Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов:

- приобретение у другого юр. лица

- путем безвозмездной передачи

- внесением в уставной капитал

- путем создания (изготовления, разработки) на предприятии

Если объект был приобретен по договору купли продажи, то стоимость НМА исчисляется как сумма всех затрат на покупку и доведение до рабочего состояния.

Если актив получен по соглашению о безвозмездной передаче, то он оценивается сравнительным методом. То есть организация определяет стоимость путем сравнения с рыночной стоимостью аналогичного актива. Также для определения цены можно воспользоваться услугами оценочной компании, которая самостоятельно рассчитает первоначальную цену НМА.

При внесении объекта в уставный капитал компании его начальная цена оценивается и утверждается учредителями.

Если актив был разработан силами компании, то стоимость определяется исходя из фактических расходов на создание. К таким затратам относятся:

- зарплата разработчиков

- услуги консультационного характера

- потраченные материальные ресурсы

- госпошлины за регистрацию патента и пр.

Гудвилл рассчитывается как разница между рыночной ценой организации и стоимостью ее активов. Понятно, что рыночная цена компании может сильно меняться год от года. В сильный кризис рыночная цена может оказаться заметно ниже балансовой стоимости (яркий пример — российские компании в конце 2008 года), а в период эйфории на рынке быть выше во много раз.

Например, инвестор приобрел компанию за 500 миллионов рублей, а цена активов данного предприятия 380 миллионов. Гудвилл в данном случае будет 120 миллионов рублей (500-380).

Учет нематериальных активов

В бухучете НМА учитываются по счету 04. При этом каждый актив отражается и учитывается отдельно от других, а первоначальная цена объекта погашается путем переноса части стоимости на вновь созданную продукцию компании через амортизацию. Статья рассчитана на практических инвесторов, так что углубляться в бухгалтерский баланс не будем.

В финансовых отчетах НМА организации указываются по остаточной стоимости. Она рассчитывается, как разница между начальной ценой и амортизацией.

Амортизация НМА исчисляется с момента принятия объекта к учету и на протяжении всего периода эксплуатации. Срок эксплуатации рассчитывается по одному из двух параметров:

- фактического периода действия прав на интеллектуальную собственность

- предполагаемого срока получения финансовой выгоды от эксплуатации объекта

Например, компания приобрела лицензию на осуществление деятельности, которая будет действовать в течение двух лет. Именно этот период и будет периодом использования нематериальных активов.

Еще одно предприятие разработало программу для ПК и планирует использовать ее в течение 10 лет, получая от этого доход. В таком случае срок использования актива будет равен 10 лет.

Срок использования НМА подлежит ежегодному пересмотру на предмет правильности его установления. При необходимости в учет вносятся корректировки.

Если по НМА невозможно достоверно определить срок эксплуатации, то такой объект считается имуществом с неопределенным периодом использования. Амортизация по таким видам активов не насчитывается.

Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА , где

ЧП – чистая прибыль по отчету о прибылях и убытках

НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Анализ НМА организации позволяет изучить их структуру, динамику, а также эффективность использования. Эти активы создают базу для технологического развития предприятия, поэтому их увеличение является положительным при оценке деятельности компании.

Читайте также: