Является ли страховым случаем перелом копчика

Я 28.12.2018 г. Получила производственную травму перелом копчика, в течении 3-х дней был составлен протокол о несчастном случае. Подписать его смогла только 23.01.2019 г. До сих пор нахожусь на больничном. Какие выплаты мне полагаются?

Предусмотрены такие основные пособия при производственной травме:

оплату временной нетрудоспособности (независимо от стажа по больничному выплачивается 100% и выплату полностью производит ФСС)

единовременную выплату из ФСС – максимальный размер установлен Постановлением от 26.01.2018 N 74

ежемесячную страховую помощь

выплаты на расходы, связанные с лечением на основе предоставленных травмированным лицом для назначения выплат.

Спасибо большое, за быстрый и четкий ответ

Статья 12. Размер ежемесячной страховой выплаты

1. Размер ежемесячной страховой выплаты определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Статья 15. Назначение и выплата обеспечения по страхованию

3. Ежемесячные страховые выплаты назначаются и выплачиваются застрахованному за весь период утраты им профессиональной трудоспособности с того дня, с которого учреждением медико-социальной экспертизы установлен факт утраты застрахованным профессиональной трудоспособности, исключая период, за который застрахованному было назначено пособие по временной нетрудоспособности, указанное в пункте 1 настоящей статьи

4. Назначение обеспечения по страхованию осуществляется страховщиком на основании заявления на получение обеспечения по страхованию застрахованного или лица, имеющего право на получение страховых выплат в случае смерти застрахованного, либо их законного или уполномоченного представителя с указанием в этом заявлении выбранного периода для расчета ежемесячных страховых выплат. Заявление подается на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Одновременно с заявлением страхователем или вышеуказанными лицами представляются следующие документы (их копии, заверенные в установленном порядке):

документ, удостоверяющий личность гражданина;

акт о несчастном случае на производстве или профессиональном заболевании;

заключение государственного инспектора труда;

судебное решение об установлении юридического факта несчастного случая на производстве (профессионального заболевания) - при отсутствии документов, указанных в абзацах третьем и четвертом настоящего пункта, либо для установления факта несчастного случая на производстве или профессионального заболевания, произошедших с лицом, осуществляющим работу по гражданско-правовому договору, предметом которого являются выполнение работ и (или) оказание услуг, по договору авторского заказа;

трудовая книжка или иной документ, подтверждающий нахождение пострадавшего в трудовых отношениях со страхователем;

гражданско-правовой договор, предметом которого являются выполнение работ и (или) оказание услуг, договор авторского заказа, предусматривающие уплату страховых взносов страховщику;

свидетельство о смерти застрахованного, иные свидетельства о государственной регистрации актов гражданского состояния;

выданное в установленном порядке заключение о связи смерти застрахованного с несчастным случаем на производстве или профессиональным заболеванием;

заключение учреждения медико-социальной экспертизы о степени утраты профессиональной трудоспособности застрахованным;

извещение медицинской организации об установлении заключительного диагноза острого или хронического профессионального заболевания (отравления);

заключение центра профессиональной патологии о наличии профессионального заболевания;

справка (иной документ) о заработке застрахованного за период, выбранный им для расчета ежемесячных страховых выплат;

программа реабилитации пострадавшего;

документы, подтверждающие расходы на медицинскую, социальную и профессиональную реабилитацию застрахованного;

документы, содержащие сведения о составе семьи умершего застрахованного;

документ, подтверждающий, что один из родителей, супруг (супруга) либо другой член семьи умершего застрахованного, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или медицинской организации признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

справка образовательной организации о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного обучается в этой образовательной организации по очной форме обучения;

заключение учреждения медико-социальной экспертизы или медицинской организации о признании детей, внуков, братьев и сестер застрахованного, достигших возраста 14 лет, нуждающимися по состоянию здоровья в постороннем уходе;

решение суда, подтверждающее факт нахождения на иждивении;

документ, подтверждающий полномочия законного или уполномоченного представителя застрахованного или законного или уполномоченного представителя лица, имеющего право на получение страховых выплат в случае смерти застрахованного, - в случае подачи заявления таким представителем.

Документы, необходимые для назначения обеспечения по страхованию, подаются страхователем (застрахованным или лицом, имеющим право на получение страховых выплат в случае смерти застрахованного, либо их законным или уполномоченным представителем) на бумажном носителе или в форме электронного документа, подписанного уполномоченным на подписание такого документа должностным лицом органа (организации) тем видом электронной подписи, который установлен законодательством Российской Федерации для подписания этих документов.

Перечень документов (их копий, заверенных в установленном порядке), указанных в настоящем пункте и необходимых для назначения обеспечения по страхованию, определяется страховщиком для каждого страхового случая.

В случае отсутствия страхователя, нахождения страхователя на территории другого субъекта Российской Федерации или тяжелого состояния здоровья застрахованного или лица, имеющего право на получение страховых выплат в случае смерти застрахованного, страховщик на основании их заявления оказывает содействие в получении документов, необходимых для назначения обеспечения по страхованию, путем их истребования у соответствующих юридических и физических лиц.

Решение о назначении или об отказе в назначении страховых выплат принимается страховщиком не позднее десяти календарных дней (в случае смерти застрахованного - не позднее двух календарных дней) со дня поступления заявления на получение обеспечения по страхованию и всех необходимых документов (их копий, заверенных в установленном порядке) по определенному им перечню. О принятом решении страховщик уведомляет застрахованного в письменной форме в течение трех рабочих дней со дня принятия соответствующего решения.

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

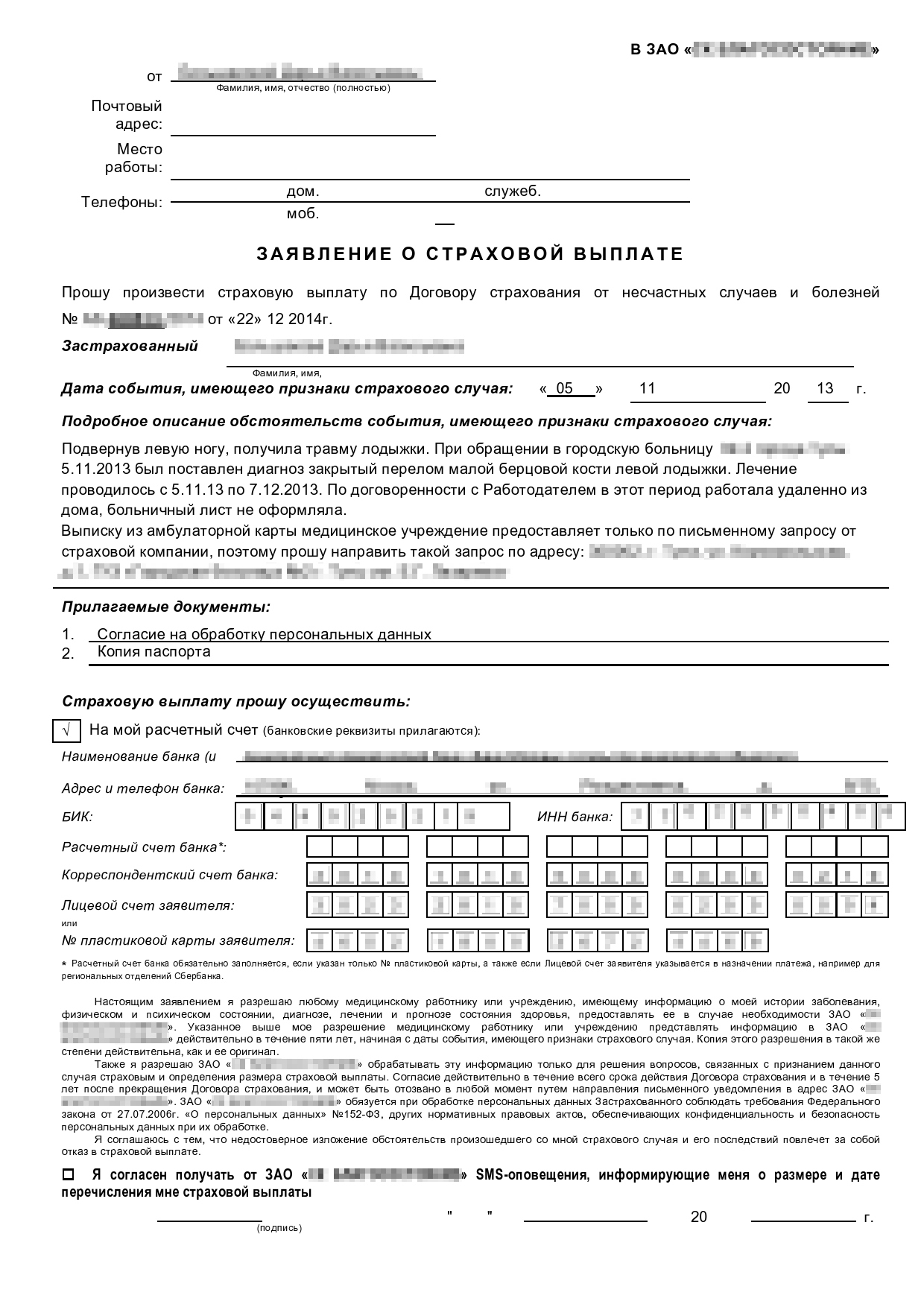

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

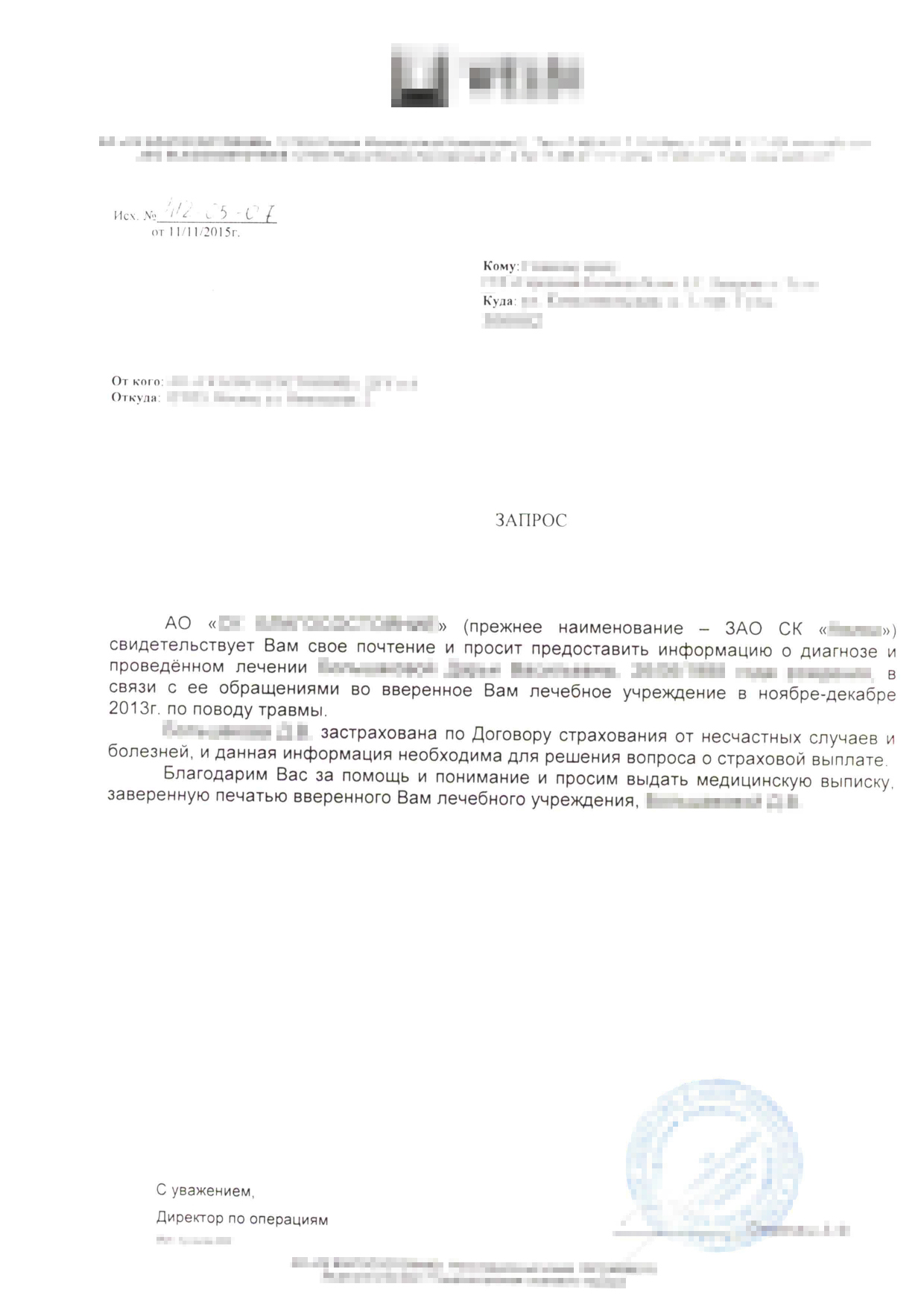

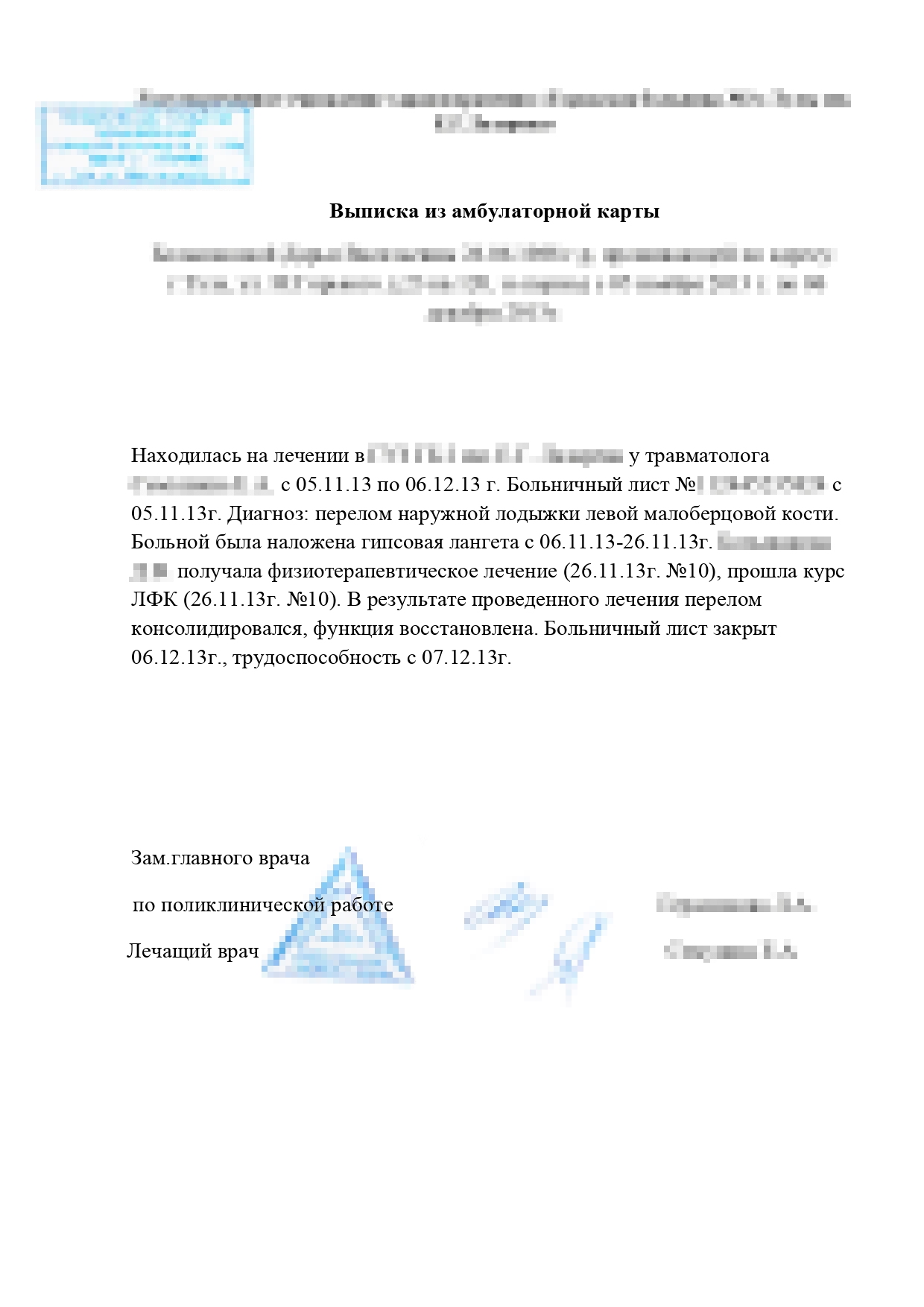

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

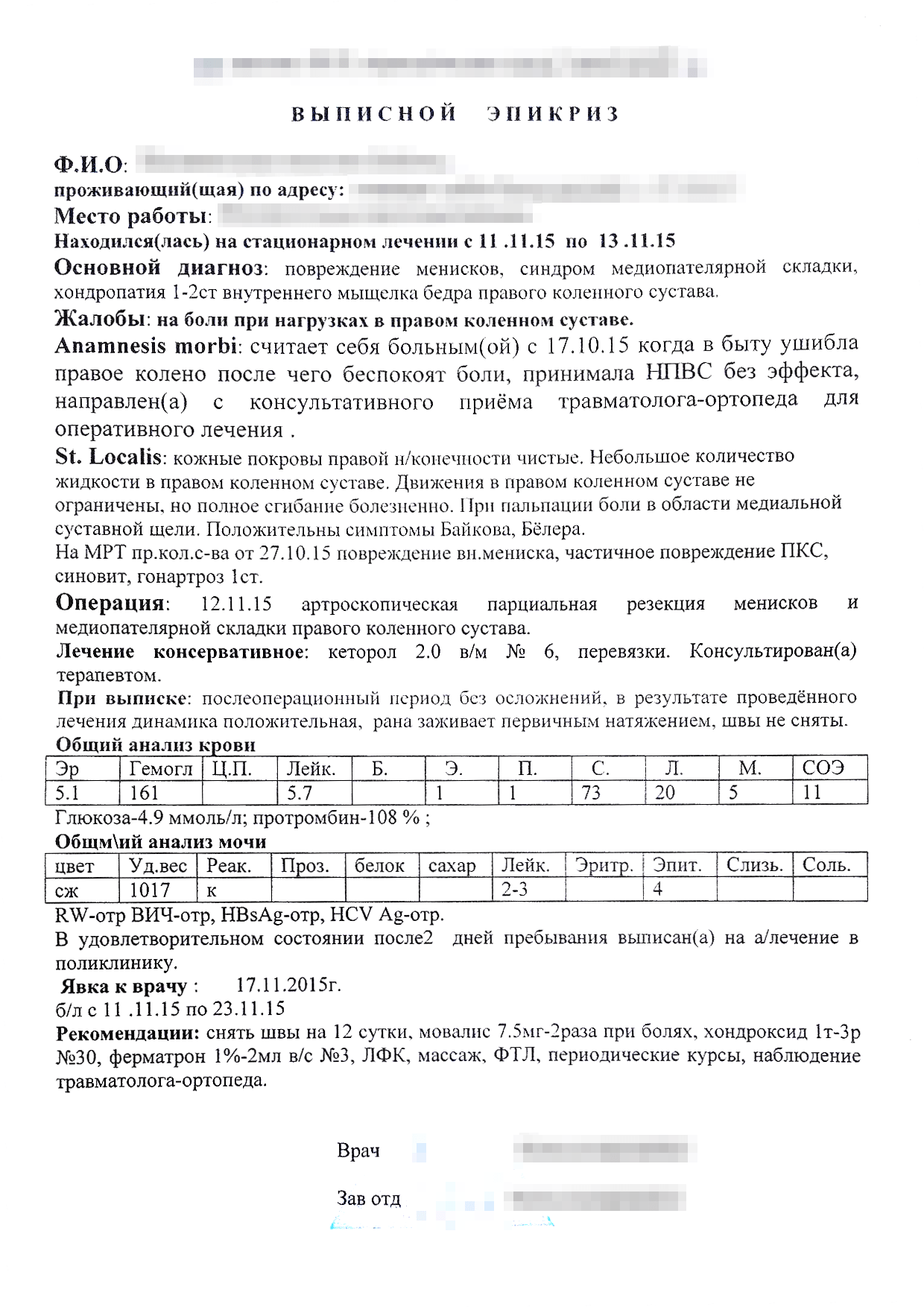

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

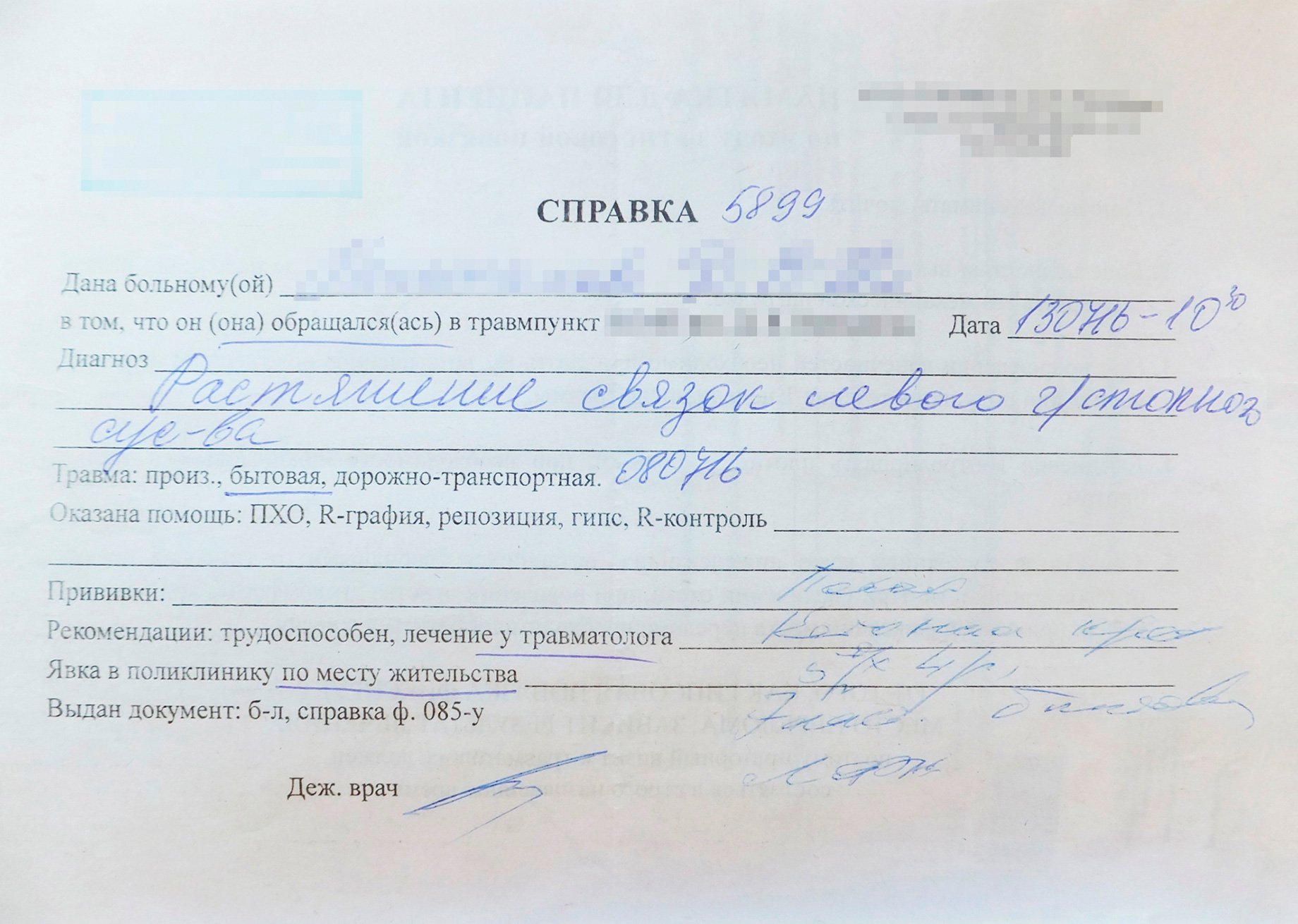

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

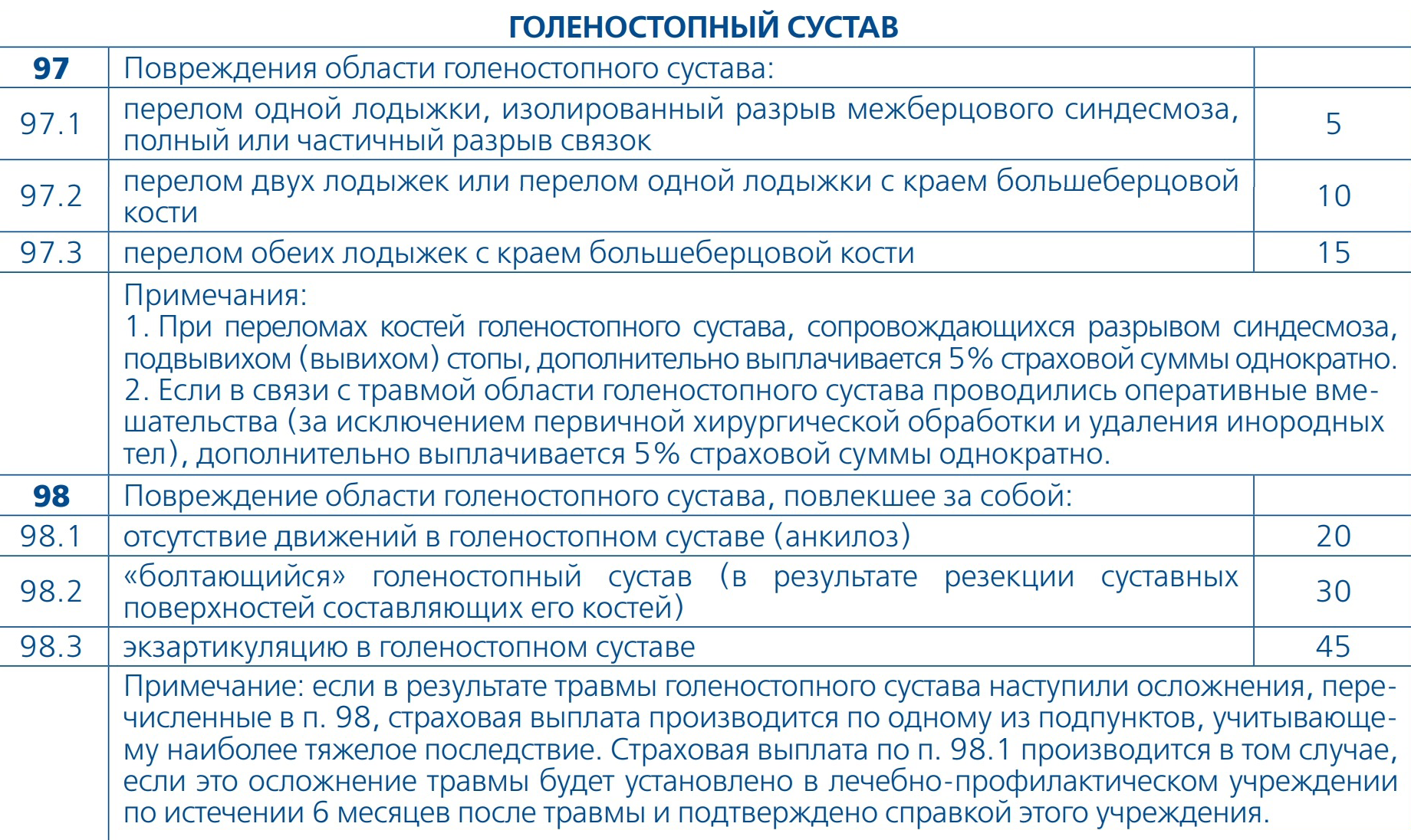

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Бесплатная горячая линия юридической помощи

- Энциклопедия ипотеки

- Кодексы

- Законы

- Формы документов

- Бесплатная консультация

- Правовая энциклопедия

- Новости

- О проекте

- Конституция

- Кодексы

- Законы

- Главная

- ПОСТАНОВЛЕНИЕ Правительства РФ от 29.07.98 N 855 "О МЕРАХ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА "ОБ ОБЯЗАТЕЛЬНОМ ГОСУДАРСТВЕННОМ СТРАХОВАНИИ ЖИЗНИ И ЗДОРОВЬЯ ВОЕННОСЛУЖАЩИХ, ГРАЖДАН, ПРИЗВАННЫХ НА ВОЕННЫЕ СБОРЫ, ЛИЦ РЯДОВОГО И НАЧАЛЬСТВУЮЩЕГО СОСТАВА ОРГАНОВ ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ И СОТРУДНИКОВ ФЕДЕРАЛЬНЫХ ОРГАНОВ НАЛОГОВОЙ ПОЛИЦИИ"

ПЕРЕЧЕНЬ УВЕЧИЙ (РАНЕНИЙ, ТРАВМ, КОНТУЗИЙ), ОТНОСЯЩИХСЯ К ТЯЖЕЛЫМ ИЛИ ЛЕГКИМ, ПРИ НАЛИЧИИ КОТОРЫХ ПРИНИМАЕТСЯ РЕШЕНИЕ О НАСТУПЛЕНИИ СТРАХОВОГО СЛУЧАЯ У ЗАСТРАХОВАННЫХ ПО ОБЯЗАТЕЛЬНОМУ ГОСУДАРСТВЕННОМУ СТРАХОВАНИЮ ЖИЗНИ И ЗДОРОВЬЯ ВОЕННОСЛУЖАЩИХ, ГРАЖДАН, ПРИЗВАННЫХ НА ВОЕННЫЕ СБОРЫ, ЛИЦ РЯДОВОГО И НАЧАЛЬСТВУЮЩЕГО СОСТАВА ОРГАНОВ ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ И СОТРУДНИКОВ ФЕДЕРАЛЬНЫХ ОРГАНОВ НАЛОГОВОЙ ПОЛИЦИИ

Раздел I. К тяжелым относятся увечья (ранения, травмы, контузии), опасные для жизни или здоровья, способные вызвать умеренные или значительные нарушения функции поврежденного органа, системы:

проникающие ранения черепа, в том числе без повреждения мозга, открытые и закрытые переломы костей свода и основания черепа, ушибы головного мозга как со сдавлением, так и без сдавления головного мозга, эпидуральные, субдуральные или субарахноидальные внутричерепные кровоизлияния; открытые и закрытые повреждения позвоночника и спинного мозга: переломы одного и более тел позвонков, вывихи, переломо-вывихи с повреждением или без повреждения спинного мозга;

перелом суставного отростка, перелом остистых, поперечных отростков, дужек трех и более позвонков, перелом крестца со смещением отломков;

ранения грудной клетки:

проникающие в плевральную полость, полость перикарда или клетчатку средостения, в том числе и без повреждения внутренних органов;

проникающие ранения живота с повреждением органов брюшной полости;

ранения органов забрюшинного пространства (почек, надпочечников, поджелудочной железы и др.), тазовых органов;

закрытые травмы органов грудной и (или) брюшной полости, органов забрюшинного пространства, тазовых органов;

ранения и (или) травмы наружных половых органов:

с разрывом уретры, белочной оболочки, венозных сплетений, кавернозных тел, яичка, повреждением крупных сосудов промежности;

переломы костей таза с нарушением целости тазового кольца;

разрывы крестцово-подвздошного и (или) лонного сочленения;

перелом вертлужной впадины; переломы крыльев подвздошных костей;

травматическая ампутация плеча, предплечья, бедра, голени на любом уровне;

частичная или полная травматическая ампутации кисти, стопы;

переломы длинных костей, в том числе внутрисуставные переломы эпифизов:

плеча, бедра, большеберцовой, обеих костей предплечья, обеих ключиц;

осложненный перелом (открытый, оскольчатый, со смещением отломков на ширину кости и более) одной из костей предплечья, ключицы, шейки лопатки, надколенника;

множественные (три и более) переломы ребер;

двухсторонние и (или) двойные переломы ребер;

переломы грудины (кроме перелома мечевидного отростка);

вывихи, переломо-вывихи в крупных суставах конечностей:

плечевом (кроме привычного вывиха плеча), локтевом, лучезапястном, тазобедренном, коленном, голеностопном, в суставах предплюсны (подтаранном, Шопара, Лисфранка); вывих надколенника, сопровождающийся переломом надколенника или мыщелка бедра;

вывих полулунной кости; проникающие ранения крупных суставов:

плечевого, локтевого, лучезапястного, тазобедренного, коленного, голеностопного;

разрывы (отрывы) боковых и крестообразных связок коленного сустава с подвывихами, нестабильностью сустава 2 и 3 степени (раскрытие суставной щели на стороне повреждения или передне-заднее смещение большеберцовой кости более 5 мм по сравнению с неповрежденным суставом);

разрывы (отрывы) сухожилий вращающей манжеты плеча, двуглавой мышцы плеча, четырехглавой мышцы бедра, связки надколенника;

разрывы проксимального или дистального лучелоктевых сочленений, дистального межберцового синдесмоза с подвывихом в одноименных суставах;

разрыв ахиллова сухожилия; разрывы сухожилий глубоких сгибателей трех и более пальцев кисти;

размозжения кисти, стопы (повреждение нескольких различных тканей их образующих:

костной, мышечной, сухожилий, кровеносных сосудов, нервов), обширные дефекты мягких тканей кисти, стопы, требующие пластического замещения;

ранения и травмы кисти, повлекшие утрату:

первого, первого и второго, трех пальцев одной кисти на уровне пястно-фаланговых суставов, четырех пальцев одной кисти на уровне дистальных концов основных фаланг, первого пальца на уровне межфалангового сустава и второго-пятого пальцев на уровне дистальных концов средних фаланг;

переломы ладьевидной или полулунной кости, двух и более других костей запястья; переломы трех и более костей пясти;

ранения и травмы стопы с утратой трех и более пальцев одной стопы проксимальнее уровня плюснефаланговых суставов;

перелом пяточной и (или) таранной костей;

двух и более костей предплюсны, трех и более костей плюсны;

переломы лодыжек со смещением отломков и подвывихом стопы и (или) разрывом межберцового синдесмоза;

переломы двух лодыжек и заднего края большеберцовой кости ("3 х лодыжечный перелом");

повреждения крупных магистральных сосудов и нервных стволов:

подключичной, подкрыльцовой, плечевой (до уровня ее деления на лучевую и локтевую), бедренной, подколенной, задней большеберцовой (до уровня верхней трети голени) артерий;

подключичной, подкрыльцовой, основной (до уровня нижней трети плеча) вены, глубокой вены бедра, подколенной вены;

плечевого сплетения, лучевого, локтевого, срединного, седалищного, большеберцового, малоберцового нервов на всем протяжении, трех и более ладонных или пальцевых нервов со значительным нарушением функции*; синдромы длительного или позиционного сдавления со значительным или умеренным нарушением функции*;

ранения и травмы мягких тканей, требующие пластического замещения или повлекшие развитие шока, анемии, эмболии или травматического токсикоза;

открытые и закрытые переломы костей лицевого скелета, кроме костей носа, со смещением отломков, образованием дефектов костной ткани;

осложненный (оскольчатый, двойной, со смещением отломков) перелом нижней челюсти, перелом суставного отростка;

изолированные, проникающие и непроникающие ранения и (или) травмы мягких тканей головы (лица), органов полости рта:

с образованием истинных (требующих пластического замещения) дефектов тканей;

удалением более 1/2 хрящевой части ушной раковины или хрящевой части носа с обезображиванием лица;

с повреждением поднижнечелюстной или околоушной слюнных желез и (или) их выводных протоков;

с частичной (более 1/4) или полной утратой языка и развитием выраженного косноязычия;

с повреждением магистральных кровеносных сосудов;

с анатомическим разрывом или полным стойким нарушением проводимости лицевого или подъязычного нервов;

ранения шеи с повреждением глотки, гортани, трахеи, пищевода, крупных сосудов, нервов;

закрытые переломы хрящей гортани, трахеи;

повреждения органа слуха, повлекшие понижение слуха до восприятия разговорной речи на одно ухо у ушной раковины и ниже, и (или) резко выраженные вестибулярные расстройства*;

прободное ранение, контузия глазного яблока с подвывихом хрусталика, гемофтальмом, отслойкой сетчатки, а также выраженным контузионным отеком сетчатки в макулярной зоне;

травмы глазницы, приводПщие к диплопии или сдавлению зрительного нерва со снижением остроты зрения*;

повреждение слезного канальца, слезного мешка, слезно-носового канала, приведшие к неизлечимому слезотечению*;

ранения век с их разрывом (отрывом), повреждением слезоотводящих путей;

ожоги век и глазного яблока 3-4 степени;

термические, электротермические, химические ожоги 3-4 степени одной и более областей лица** и органов полости рта; поверхностные ожоги:

термические - 2-3а степени, химические - 1-2 степени с площадью поражения более 10 процентов поверхности тела;

термические и электрические - 3б-4 степени, химические - 3-4 степени с площадью поражения более 15 кв.см поверхности тела;

ограниченные (5-15 кв. см) ожоги 3б 4 степени, локализующиеся в функционально активных областях;

ожоги, сопровождающиеся шоком или термическим поражением дыхательных путей любой степени тяжести;

глубокие (3-4 степени) отморожения любой локализации с площадью поражения более 1 процента поверхности тела;

общее переохлаждение (замерзание) любой стадии (температура тела ниже 35С, угнетение дыхания, частота сердечных сокращений 52 и менее в минуту);

общее перегревание организма 4 степени (тепловой удар);

воздействия электрического тока, сопровождающиеся нарушением сознания, остановкой дыхания или нарушением сердечной деятельности;

отравления и (или) ожоги внутренних органов химическими соединениями (концентрированными кислотами, едкими щелочами, компонентами ракетного топлива, угарным газом и др.) при умеренном или значительном нарушении функции; ранения, полученные медицинским персоналом при исполнении служебных обязанностей, повлекшие заражение ВИЧ-инфекцией или заболевание вирусным гепатитом;

увечья, ранения, травмы, контузии, повлекшие прерывание беременности независимо от ее срока;

повреждения, обусловленные острым одномоментным воздействием факторов военного труда (барометрических, акустических, электромагнитных полей, оптических квантовых генераторов, лазеров, радиоволн, радиоактивного, ионизирующего излучения (местного или общего), микроорганизмов I, II групп патогенности, кессонная болезнь), которые привели к умеренным или значительным нарушениям функции*;

травматическая и (или) механическая асфиксия, укусы змей, ядовитых насекомых при развитии умеренного или значительного нарушения функции*;

клещевой энцефалит (энцефаломиелит);

Раздел II. К легким относятся увечья (ранения, травмы, контузии), вызывающие незначительные анатомические и функциональные нарушения, приводящие к временной потере способности исполнять обязанности военной службы на срок не менее 7 суток:

закрытые травмы черепа с сотрясением головного мозга (подтвержденные обращением к врачу в первые 3 суток с момента получения травмы);

переломы одного-двух остистых и (или) поперечных отростков, дужек позвонков;

разрывы межостистых и надостистых связок;

перелом крестца без смещения отломков;

изолированные переломы костей таза без нарушения целости тазового кольца;

ключицы без смещения отломков, лучевой или локтевой кости (кроме шиловидного отростка), большого, малого вертелов бедренной кости, малоберцовой кости;

дырчатые, краевые внесуставные переломы длинных костей;

переломы 1-2 ребер;

переломы мечевидного отростка грудины;

неосложненные переломы надколенника, лопатки;

изолированные переломы костей запястья (кроме указанных в разделе I), одной, двух костей пясти;

переломы фаланг пальцев (кроме краевого перелома ногтевой фаланги);

переломы сесамовидных костей;

изолированные переломы костей предплюсны, одной, двух костей плюсны, фаланг пальцев стопы (кроме краевого перелома ногтевой фаланги);

перелом одной или обеих лодыжек без смещения отломков и подвывиха стопы;

неосложненные вывихи надколенника, ключицы, пальцев кисти, пальцев стопы;

разрывы боковых связок коленного сустава 1 степени (раскрытие суставной щели от 3 до 5 мм по сравнению с неповрежденным суставом);

разрывы связок грудинно-ключичного или акромиально-ключичного сочленений; открытые, закрытые разрывы боковых связок голеностопного сустава 2-3 степени (раскрытие суставной щели более 5 мм на стороне повреждения по сравнению со здоровым суставом с отеком, обширным подкожным кровоизлиянием по наружной и тыльной поверхности стопы);

разрывы связок суставов пальцев кисти, пальцев стопы с подвывихом в суставе;

закрытые травмы крупных суставов с гемартрозом или синовитом без разрывов связочного аппарата;

повреждения менисков (кроме травматизации коленного сустава при застарелых повреждениях менисков, хронической нестабильности сустава);

острая травматическая отслойка хрящей крупных суставов с образованием внутрисуставных тел.

При выявлении после снятия острых явлений признаков разрыва крестообразных и наружных боковых связок с хронической нестабильностью 2-3 степени указанная травма относится к тяжелой; ранения и закрытые повреждения (кроме указанных в разделе I) нервных стволов, корешков периферических нервов, в том числе ладонных и пальцевых, при наличии незначительного нарушения функции*;

синдром длительного или позиционного сдавления с незначительным нарушением функции*;

ранения, травмы наружных половых органов без разрыва уретры, белочной оболочки, венозных сплетений, кавернозных тел, яичка;

ранения (в том числе огнестрельные) и (или) травмы мягких тканей с разрывом мышц и сухожилий (кроме указанных в разделе I), не сопровождающиеся ранением крупных магистральных сосудов, нервных стволов конечностей и не требующие пластических оперативных вмешательств;

ранения (в том числе огнестрельные) и травмы мягких тканей лица, органов полости рта, сопровождающиеся одиночными линейными, дырчатыми, краевыми переломами челюстей, альвеолярных отростков без нарушения анатомической непрерывности челюсти, переломами двух и более зубов, переломами костей носа, частичным отрывом (разрывом) крыла, хрящей носа, отрывами менее 1/2 хрящевой части ушной раковины, частичной (до 1/4) утратой языка;

непроникающие ранения (контузии) глазного яблока с временным расстройством его зрительных и двигательных функций, ранения век без нарушения целостности их свободного края и слезоотводящих путей;

ожоги век и глазного яблока 1-2 степени;

ожоги: термические - 2 степени, химические - 1-2 степени, одной и более областей лица**, органов полости рта; термические ожоги 1 степени с площадью поражения более 40 процентов поверхности тела;

2-3а степени (химические ожоги 1-2 степени) - 5-10 процентов поверхности тела; ожоги 3б 4 степени (химические ожоги 3 степени) - 5-15 кв. см, локализующиеся в функционально неактивных областях;

поверхностные отморожения 2 степени любой локализации не менее 1 процента поверхности тела;

травмы органа слуха с понижением слуха до восприятия разговорной речи на оба уха до 2 м*;

повреждения, обусловленные острым, одномоментным воздействием факторов военного труда (барометрических, акустических, электромагнитных полей, оптических квантовых генераторов, лазеров, радиоволн, радиоактивного, ионизирующего излучения местного или общего характера), которые привели к незначительному нарушению функции*;

травматическая и (или) механическая асфиксия, укусы змей, ядовитых насекомых при развитии незначительных нарушений функции*

* Состояние функции определяется военно-врачебной комиссией по завершении основного курса лечения.

** Согласно классификации областей лица по Р.Д.Синельникову. См.: Атлас анатомии человека, 1972 год.

Примечание. При сочетанных (комбинированных) травмах степень тяжести травмы определяется по наиболее тяжелому повреждению.

Читайте также: