Втб страхование перелом руки

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

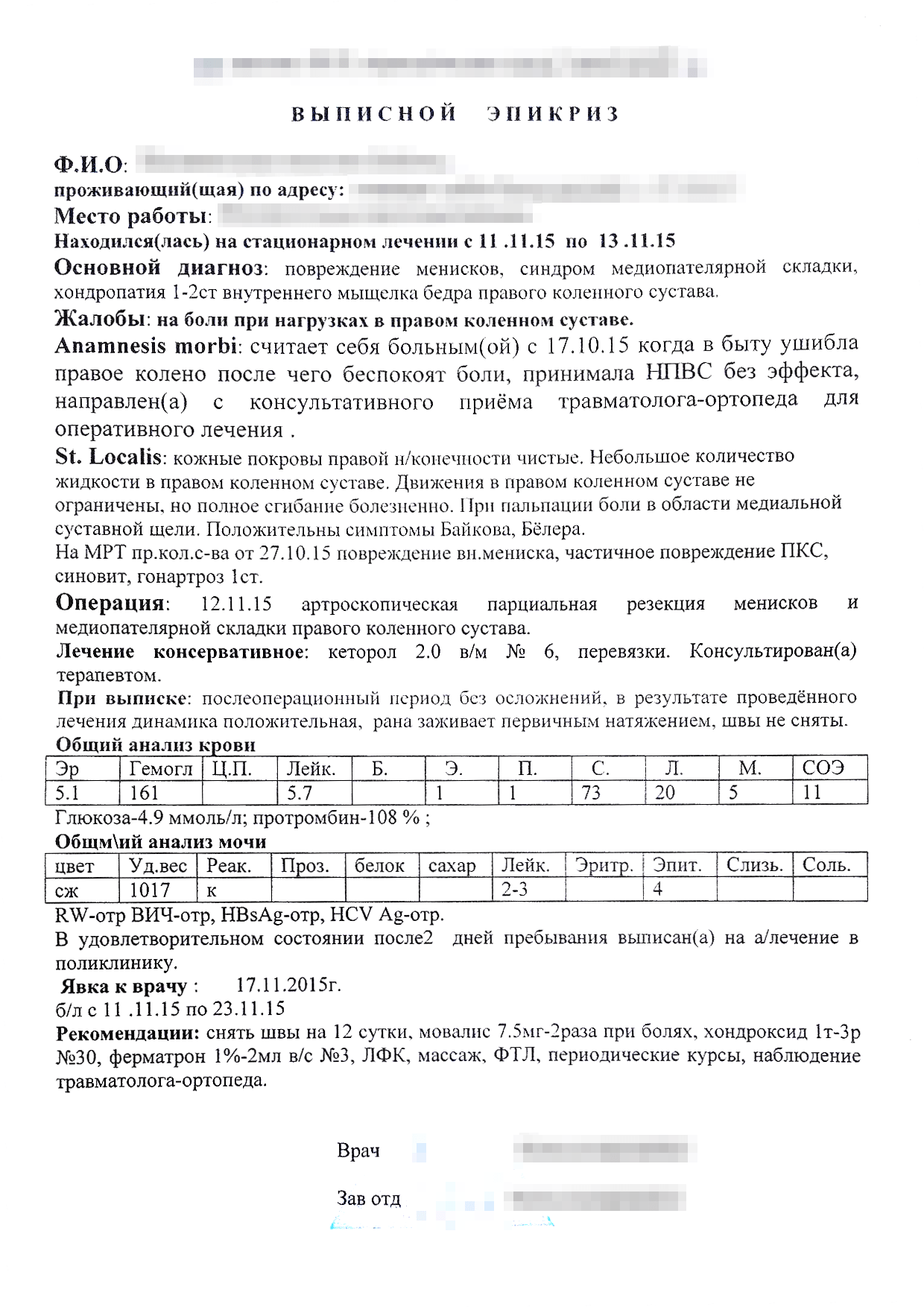

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

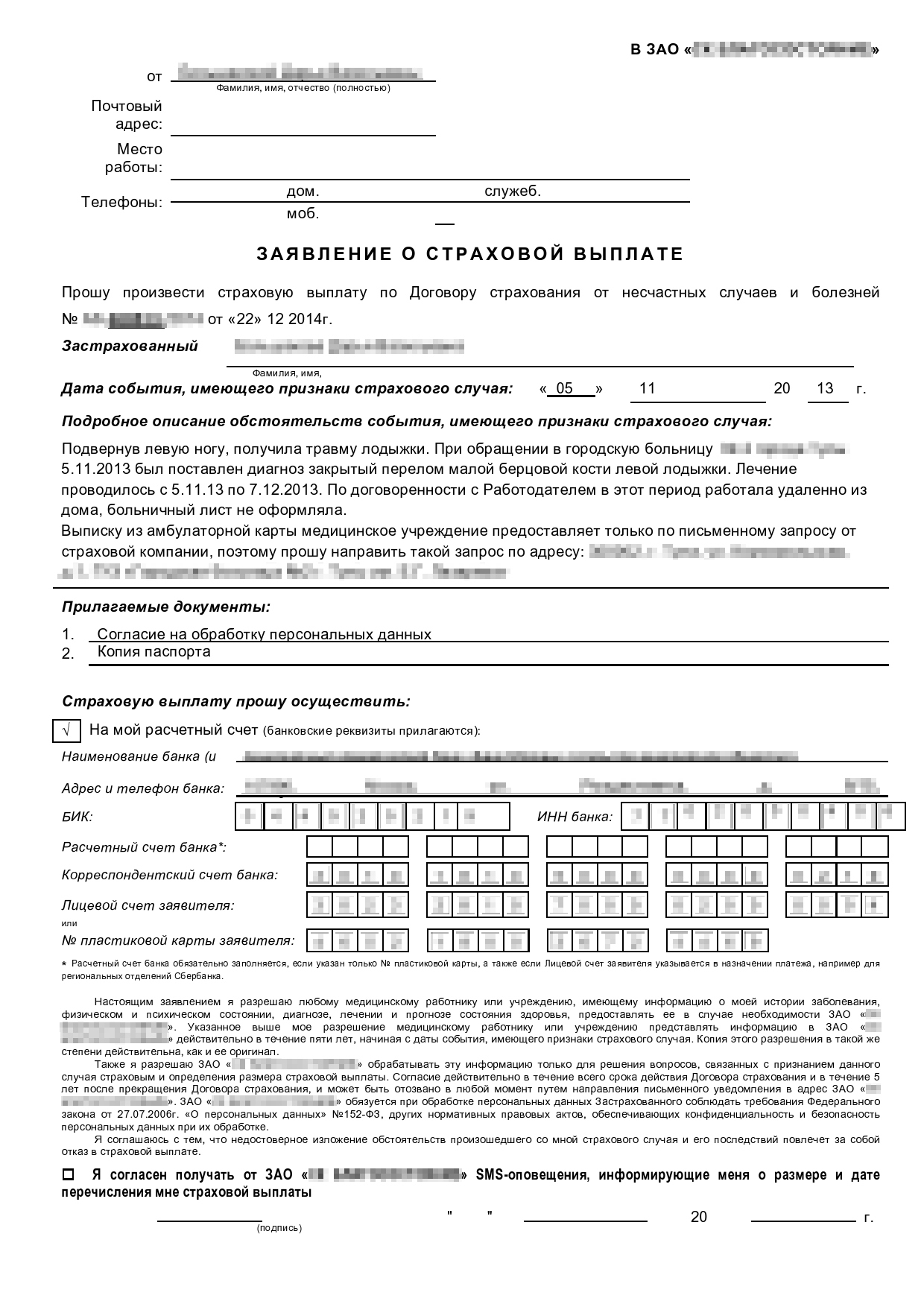

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

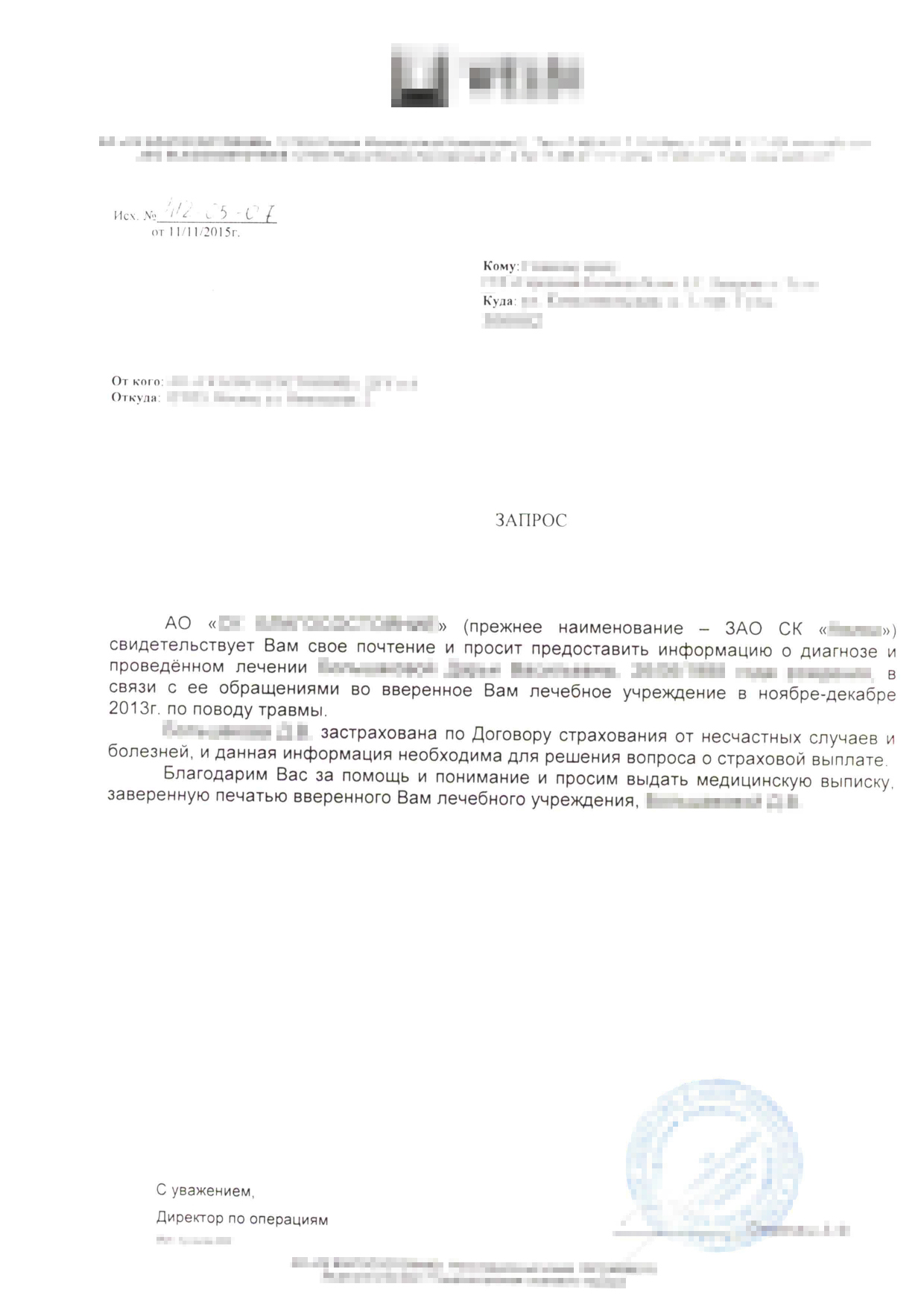

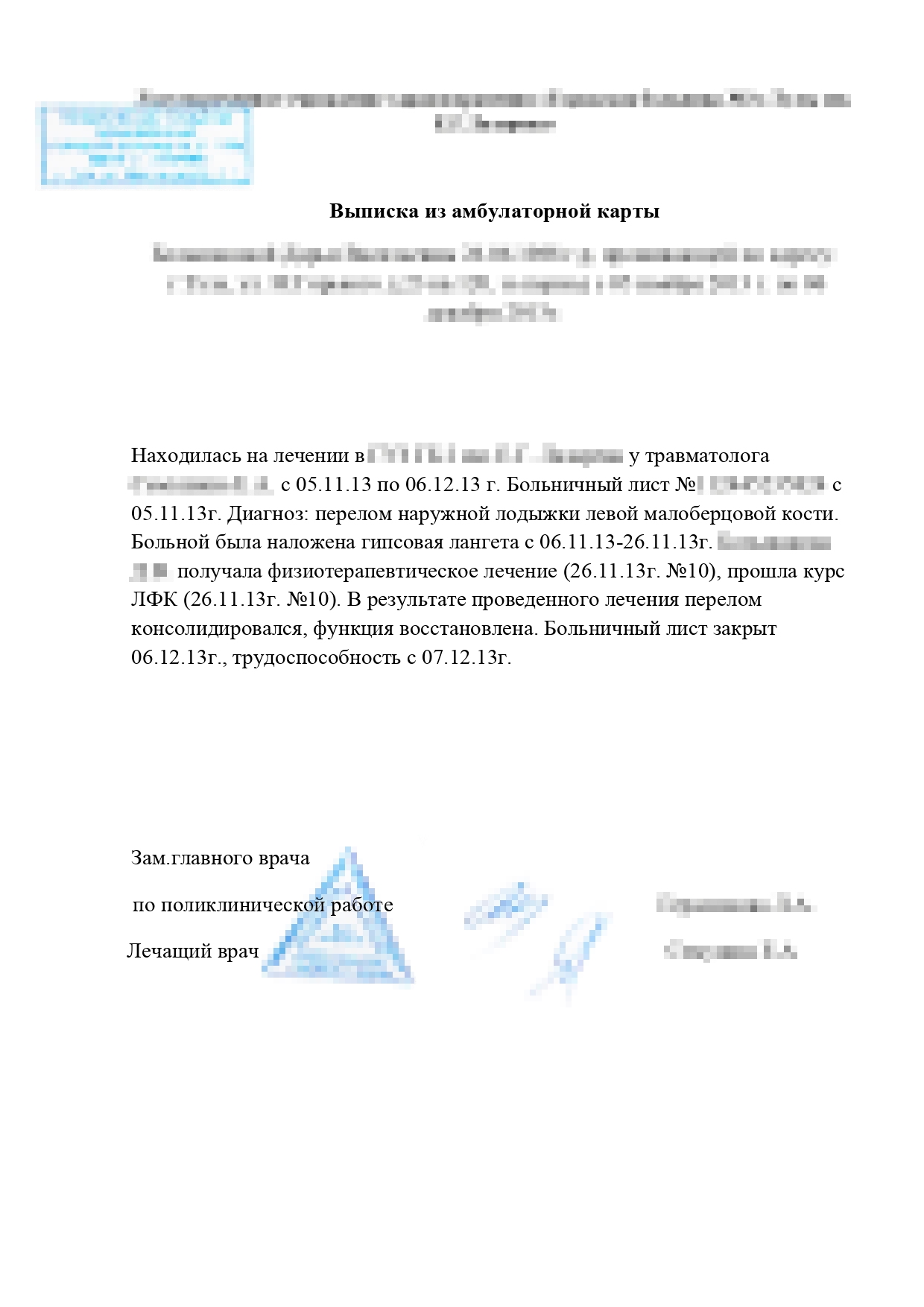

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

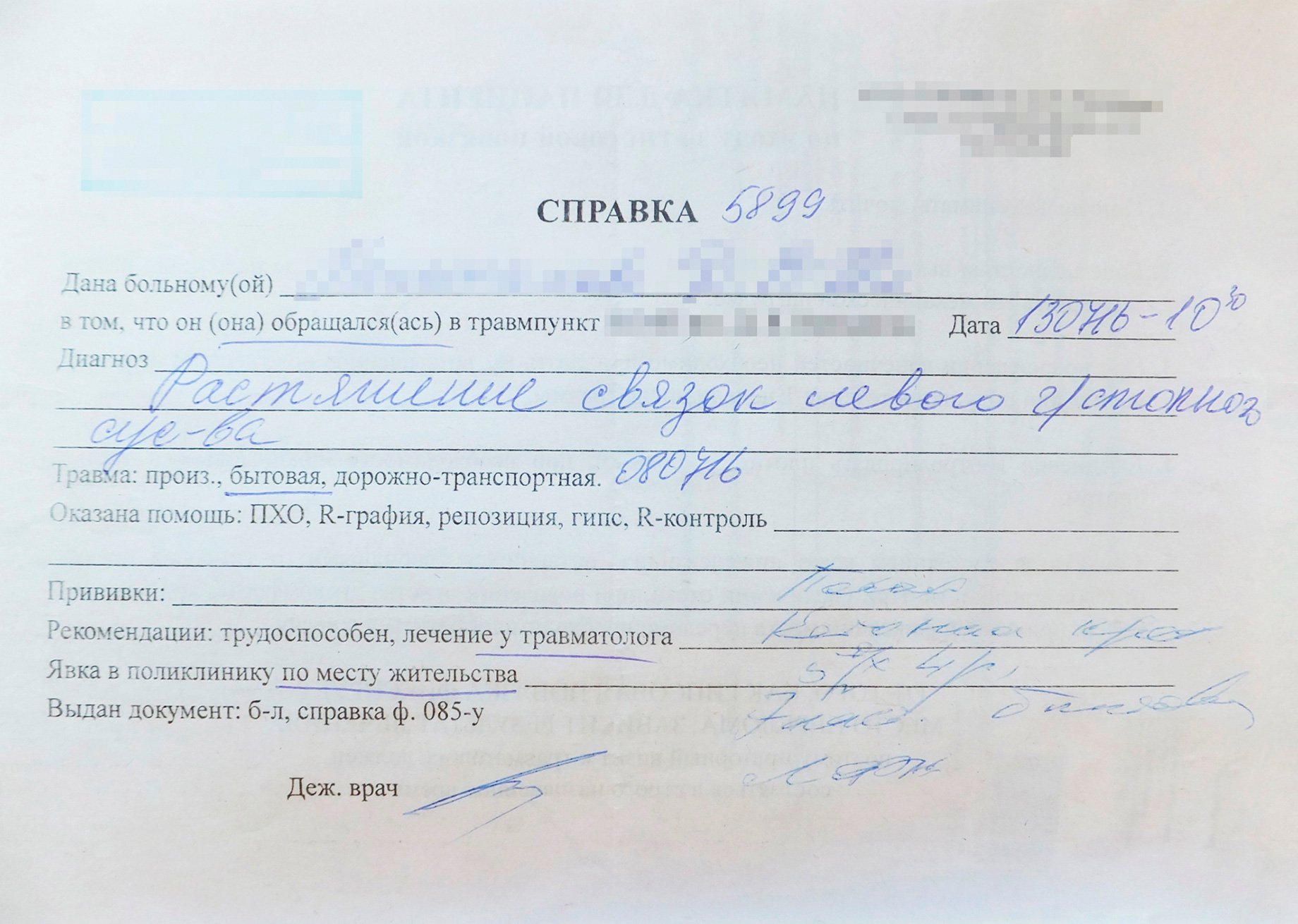

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

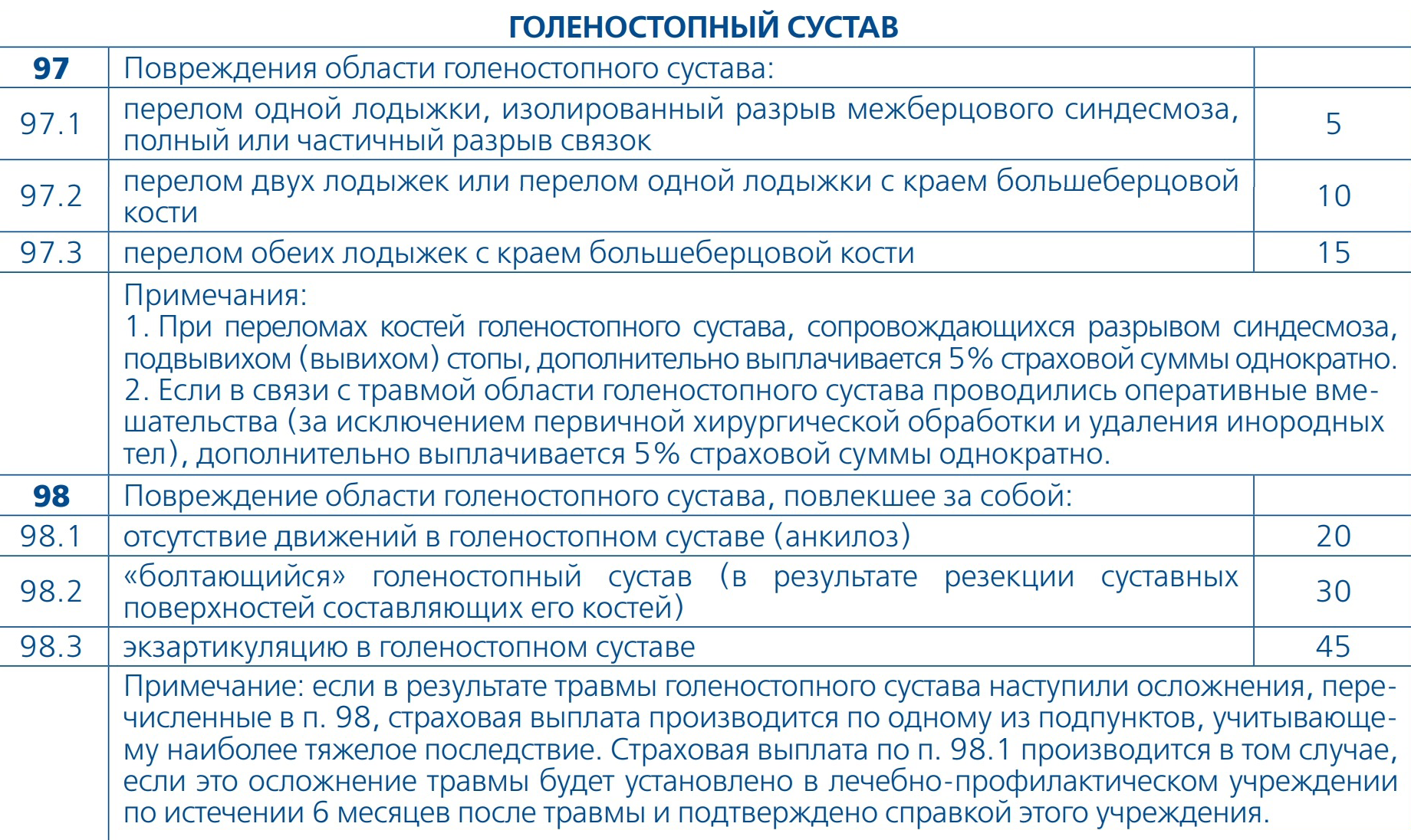

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Страховая компания ВТБ Страхование отказала в выплате в связи с формулировкой, что травмы "нет в таблице". Ситуация такова. Дочь, 7 лет, получила перелом руки, диагноз лечебного учреждения "сочетанный перелом обоих костей в нижней трети со смещением", код МКБ 10 52.6. Страховая отказывает в возмещении, так как у них в таблице выплат есть только код 52.0,2 (пеплом лучевой кости) и 52.1,3 (перелом локтевой кости). Как мне добиться возмещения, ведь сам факт травмы подтверждён 2-мя выписками (больница и травмпункт), имеются снимки, кроме того, факт наступления страхового случая не исключён и не оспорен страховой компанией? Правомерен ли отказ? Возможно ли повторное обращение в страховую по этому случаю с уточняющими документами из травмпункта?

Екатерина, вам в суд необходимо обращаться с иском о взыскании страхового возмещения, другого варианта просто нет.

Но чтобы вам помочь, необходимо смотреть страховой полис, мед. документы, отказ от СК-документы у вас на руках?

Спасибо за помощь!

Обращайтесь в суд с иском о взыскании страхового возмещения. В суде заявите ходатайство о проведении экспертизы на предмет страхового случая.

Спасибо за помощь!

Вам необходимо получить письменный отказ в выплате, после чего обращаться в суд с иском о взыскании страхового возмещения. Повторное обращение возможно, но скорее всего ничего не даст, поскольку пересмотр решений по страховому случаю по правилам страховой компании осуществляется только в случае, если по их мнению возникают новые обстоятельства. Таковых у Вас не будет.

Спасибо за помощь!

Письменный отказ страховой есть. Копии документов (оригиналы в страховой) имеются. Повторную выписку из амбулаторной карты с уточнением диагноза по МКБ 10 получим завтра (травмпункт пошёл навстречу). В страховой сказали писать претензию. Надеюсь, этого будет достаточно. Хотелось бы решить вопрос в досудебном порядке. Однако, я буду потом обращаться в союз страховщиков с просьбой проверить правомерность действий страховой и соответствия их таблице, в которой отсутствуют необходимые коды, законодательству РФ.

Обращаться в союз страховщиков - Ваше право. Коды у страховой есть. Предусматривать вариант перелома сразу двух костей - конечно, стоило бы.

Что касается претензии - всё правильно. Досудебная претензия позволит Вам, в случае отказа, взыскать и неустойку.

Спасибо за помощь! Именно так и поступлю. Документы для представления претензии в страховую сейчас готовятся юристами, кроме того, будет взыскана неустойка (моральный вред) и расходы на юристов. А так же юристы подготовят обращение в РСС с жалобой на неоказание услуги страховой компанией. В суд - это если и претензия не будет удовлетворена в досудебном порядке. Но очень уж не хочется и дальше трепать себе нервы. Надо сказать, что во время консультации у юриста, выяснилось, что в письменном отказе есть ошибка в формулировке диагноза, поставленного лечебным учреждением, которую допустила уже исполнитель, готовивший отказ. Ошибка грубая - искажён факт травмы (вместо "перелом костей" написано "перелом кости"). Насколько позволяют мне мои скудные юридические знания, с такой ошибкой и сам отказ юридически неправомерен.

Наличие страхового полиса гарантирует клиенту денежную компенсацию при наступлении страхового случая. Хотите получить страховую выплату, но не знаете, с чего начать? Прочитайте данную статью.

Для получения информации необходимо совершить следующие шаги:

Перейдя по ссылке можно ознакомиться со всей необходимой для подачи заявления информацией. Там же можно узнать статус урегулирования убытков, найти адреса и график работы офисов страховой компании.

Первым делом, вне зависимости от категории происшествия, необходимо поставить в известность страховую компанию — подать заявление.

В заявлении о страховом случае необходимо указать произошедшее событие, оставить свои контактные данные, регион проживания и номер страхового полиса. Так же к заявлению прикрепляется ряд документов, о которых будет сказано ниже.

- Онлайн заявка.

1. Если решили оставить заявление о страховом случае через официальный сайт страховой компании, перейдите по ссылке: vtbins.ru/individual/insurance_event.

2. В открывшейся вкладке укажите свои данные и воспользуйтесь формами для прикрепления документов. Так же предоставляются доказательства нанесенного ущерба — фотографии. При необходимости прикладываются и детальные фотографии повреждений.

- Лично в офисе.

Процедура, проходящая в офисе, мало чем отличается от составления онлайн-заявки. Придется также заполнить анкету, приложить копию паспорта и другие документы. Сотрудники страховой компании окажут консультацию и помощь при подготовке документов.

Список всех бланков найдете тут: vtbins-strahovanie.ru/blanki-zayavleniy.

В случае, если при подаче заявления через сайт возникли некоторые трудности, вроде непонимания, какие именно документы необходимы приложить, лучше всего обратиться в офис страховой компании.

Для оформления заявления необходимо подготовить следующие документы:

- Копия паспорта. Две страницы: с личными данными и с местом регистрации.

- Заявление об убытке, заполненное по форме. Необходимо указать номер банковского счета.

- Заявление на выплату.

- Страховой полис.

Список остальных документов формируется исходя из категории страхового случая. Чаще всего речь идет о доказательствах факта совершения: протоколы, акты. А так же подтверждение права собственности на застрахованное имущество.

Вместе с этим предоставляются фотографии, подтверждающие факт страхового случая. Это могут быть как фотографии с места происшествия, так и детальные снимки повреждений.

Случается, что заявителю отказывают в выплате компенсации. Наиболее распространенные причины отказов:

- Отказ по причине предоставления неполного пакета документов. При подаче заявления убедитесь в том, что вы прикладываете все указанные в перечне документы.

- Нарушение сроков подачи заявления. Внимательно ознакомьтесь с договором страхования и Правилами страхования, чтобы успеть подать документы в срок.

- Нарушение условий договора страхования. Данная причина может послужить основанием для расторжения договора.

- Несоответствие определения страхового случая, указанного в договоре с фактическим. Иными словами, страховой случай не наступил.

Ксения Личное страхование / Несчастный случай

27 Ноября 2019 13:45

Прошу вас разъяснить правомерности действий сотрудников втб страхования г.самары . Имея полис ДМС за 7 лет не было ни одного положительного момента при получении консультации ао телефону с сотрудниками. Сотрудники бросают трубки, откровенно хамят, не желают помочь вообще отправляя за информацией к коллегам- которые не являются сотрудниками страховой компании. Почему имея ваш полис отсутствует всякое желание им пользоваться потому что каждый раз содроганием сердца набирает номер зная что сейчас тебе нахомят или вообще не станут разговаривать. Ожидая пока все пообедают в самарской филиале , поговорят на личные темы. Накипело. Сегодня совершая звонок девушка бесцеремонно не стала помогать а просто положила трубку сказав обращайтесь к коллегам. После 4 звонка сотрудник горячей линии в рамках исключения позволила мне помочь. Подчёркивая что это в РАМКАХ ИСКЬЮЧЕНИЯ! исключения чего.

Екатерина Личное страхование / Несчастный случай

22 Сентября 2019 12:49

Телефон был сдан 02.05.И на данный момент,хотя прошло уже более 90 суток-нахождение телефона не известно,отремонтирован он или нет-неизвестно.Операторы не отвечают или перекидывают звонок друг на друга.Когда все-таки удаётся дозвониться-никакой информацией они не обладают,где телефон-не знают.В августе,за несколько дней до конца срока,позвонил оператор,спросил готовы ли мы оплатить стоимость франшизы.На мой вопрос а успеют ли они сделать мой телефон-ответ был положительный.Оператор разговаривал вызывающе,не давал ответы на вопросы,нервничал.С этого момента ничего о телефоне неизвестно.Адвокат советует писать претензию и прилагать к ней все документы на телефон.Вот сейчас стоим перед выбором,ждать или действовать.Никому не советую обращаться в данную организацию.

Ирина Уварова Личное страхование / Несчастный случай

07 Августа 2019 10:05

Сегодня 91 день ремонта телефона по страховому случаю! В сервисном центре говорят что информацию направили! На горячей линии втб страхования отвечают ждите . На вопрос сколько? Ответа нет!

Надоело! Обращаясь в контролирующие организации

Юрий Олегович Личное страхование / Несчастный случай

14 Июня 2019 14:46

Полис: персональные данные.

Сегодня в 11.20 имел неудовольствие посетить данное заведение по адресу Пушкинская 121.

Страхование личной жизни, по сути , было мне навязано в момент получения ипотечного кредита в офисе одноименного банка, в июле прошлого года. Для того, что бы более не платить компании втб страхование неконкурентно-высокие страховые платежи ежегодно, я пошел в офис расторгнуть с ними договор с момента окончания оплаченного мною страхового периода. Главный специалист Анна Рыжанкова подготовила и передала мне на подпись дополнительное соглашение, в котором дата расторжения договора была указана сегодняшним числом (14.06.2019) , что меня само собой не устроило. Т.к. если я расторгну сегодняшним ,средства за месяц оставшегося в страховом периоде достанутся их компании безвозмездно.О возможности вернуть средств Анна Р. даже не упомянула. Я сообщил Анне Р., что меня не интересует расторжение договора сегодняшним числом и мне необходимо расторгнуть его 24.07.2019 . В ответ Анна Р. попыталась ввести меня в заблуждение заявив , что она так сделать не может и посоветовала прийти к ним 24.07.2019 . Я попросил чистый лист для того, что бы написать им заявление от руки и ,о чудо, Анна Р . смогла составить . заявление . (А ведь вначале а она подсунула мне допсоглашение без принятия от меня заявления вообще) в котором я прошу расторгнуть договор с втб страхование, но пришлось все равно вручную дописать необходимую дату расторжения. Далее она предоставила допсоглашение с необходимой мне датой. Веселье на этом не окончилось.

Для того, чтоб предотвратить такие манипуляции со стороны сотудников страховой компаниии, которые при должном подходе можно рассматривать как мошеннические , я попросил предоставить мне Книгу отзывов и предложений . Догадались ? Такой книги у них конечно же не оказалось . Вначале они сделали вид что ее ищут, после чего сообщили, что ни уголка потребителя ни книги у них нет , но они готовы принять от меня отзыв в свободной форме на чистом листе бумаги.

Советую быть ОЧЕНЬ внимательными всем, кто имеет дело с этой компанией . Похоже принципы работы с потребителями у них остались из 90х , и они по инерции продолжают свою деятельность под девизом "Без лоха и жизнь плоха". Ведите аудио -видео запись при общении с ними .

К сожалению, был ограничен по времени и вызывать полицию для протоколирования нарушения прав не стал. А надо было бы.

Моисеева Светлана Владимировна Личное страхование / Несчастный случай

16 Апреля 2019 11:47

Я догадывалась, что впаривая страховку к кредиту (что мне и сделали) не все так просто. Не ожидала, но вот к несчастью 6 февраля 2019 года я сломала малоберцовую кость. Диагноз по МЕЖДУНАРОДНОМУ КЛАССИФИКАТОРУ БОЛЕЗНЕЙ (МКБ-X) Том I полный перечень трехзначных рубрик и четырехзначных подрубрик S 82.4 - Перелом только малоберцовой кости. На больничном просидела 1,5 месяца в гипсе. Но когда задала все документы на выплату страхового случая по программе " Лайф +" мне отказали. Обосновав это тем, что мой случай не предусмотрен Таблицей выплат. Они платят за перелом только тела (диафиза) малоберцовой кости. Так ответила отказом главный специалист Татаринова Тамара. Так вот Уважаемая Татаринова Тамара я понимаю, что Вы просто специалист, у которого установка, чем больше отказов, тем больше премия в карман. Над таким разводом посмеялась не только я, но и целый консилиум травматологов, которые посмотрели Вашу придуманную таблицу диагнозов. Уважаемая, Татаринова Тамара, прошу довести до сведения руководства, что мой случай прозрачный и я его буду оспаривать в суде, при этом с Вас еще удержу моральный ущерб. Международный классификатор болезней еще никто не отменял. Хватит ЛЮДЯМ ДУРИТЬ ГОЛОВЫ. И высасывать деньги с народа. Без стыда и совести. Да впрочем откуда он у Вас. Вы должны соблюдать элементарные вещи Нормы Закона. С "уважением", С. Моисеева.

- Какие страховые случаи по страхованию кредита?

- Травма

- Инвалидность

- Госпитализация

- Смерть

- Как написать заявление о наступлении страхового случая?

- Телефон для оповещения ВТБ

- Какие выплаты по страховому случаю?

- Видео про страхование по кредиту ВТБ (СОЗГАЗ)

Страховка при взятии кредита в банке ВТБ направлена на финансовую защиту клиента от непредвиденных обстоятельств, которые могут превратить добросовестного заемщика в злостного неплательщика. Если наступают страховые случаи по кредиту в ВТБ, благодаря покрытию не образуется просрочки.

Какие страховые случаи по страхованию кредита?

Обязательному страхованию подлежит только имущество и автотранспорт по ипотеке и автокредиту. В остальных случаях оно добровольное. Некоторые клиенты из-за страхов заплатить деньги просто так, отказываются от услуги, что не всегда оправдано. Невозможно предусмотреть абсолютно все и может случиться всякое. Если займ берется на длительный срок и крупную сумму, следует рассмотреть возможность застраховаться от наиболее распространенных рисков.

Телесные повреждения в результате несчастного случая позволяет покрыть расходы на выплату кредитных обязательств. Страховыми признаются травмы, если они не были получены в результате:

- алкогольного или наркотического опьянения;

- вождения ТС без прав;

- противоправных действий;

- умышленного причинения вреда собственному либо чужому здоровью.

С полным перечнем можно ознакомиться непосредственно при подписании договора. Еще одним важным пунктом является то, что выплаты производятся по травмам, перечисленным в специальной таблице. Она тоже доступна для предварительного прочтения.

Получение первой и второй группы инвалидности в результате болезни, независящих от застрахованного лица обстоятельств, предусмотренными основными пунктами положения договора. В соглашении четко прописаны условия, при которых СК признает произошедшее с выгодополучателем страховым случаем.

Причины отказа также перечислены в соглашении. Представитель компании обязательно должен осведомить о наиболее распространенных. Страховка не будет назначена в том случае, если инвалидность наступила до момента получения полиса и заемщик умышленно скрыл данную информацию.

Подразумевает помещение застрахованного лица в медицинское учреждение на стационарное лечение, то есть круглосуточное. Клиника должна иметь соответствующие документы (разрешение и лицензии).

Страховой не будет признана госпитализация, если выгодополучатель:

В перечисленных ситуациях СК не будет выплачивать ничего. Это касается и санаториев. Страховка распространяется только на экстренную или незапланированную госпитализацию.

Страховой случай наступает в результате смерти застрахованного лица (заемщика ВТБ банка) из-за несчастного случая или внезапной болезни. Необходимо понимать, что сокрытие факта наличия хронического/смертельного недуга приведет к отказу.

Оформлением выплаты занимаются ближайшие родственники, то есть наследники умершего владельца страхового полиса. Именно они должны обратиться с заявлением в филиал страховой компании. Сотрудники СК тщательным образом проверят все обстоятельства трагического происшествия и примут соответствующее решение.

Важно! Многих интересует вопрос относительно возврата страховых взносов при погашении кредита. Если он закрыт в положенный срок, СК ничего не возвращает. Исключением является наличие такого пункта, предусмотренного договором. Согласно статье 958, денежные средства возвращаются лишь за неиспользованный период, когда обязательства по займу выполняются досрочно.

Как написать заявление о наступлении страхового случая?

Существует определенный порядок для получения выплаты по полису или коллективному договору. Он предполагает незамедлительное извещение СК. При наступлении страхового случая необходимо позвонить и сообщить детали произошедшего, а затем заполнить заявление о наступлении страхового случая и предоставить в СК втб страхование. Бланк можно скачать на официальном сайте или обратиться в филиал, где выдадут соответующую бумагу.

Заявление по страховому случаю

Дополнительно потребуется предоставить письменные доказательства. Комплект документов зависит от того, что случилось. Обязательными являются следующие:

- заявление;

- полис;

- паспорт гражданина РФ

- справка ОВД или постановление об отказе возбуждения уголовного дела либо акт по форме Н1 о несчастном случае на производстве.

При госпитализации, травме потребуется выписка (заверенная) из медицинского учреждения с диагнозом, результатами обследования, подробным описанием лечения. Она необходима и в случае получения инвалидности, но еще потребуется подтверждение о присвоении I либо II группы.

Чтобы получить страховку после смерти владельца полиса, необходимо иметь на руках свидетельство либо завещание о наследстве, а также все документы, подтверждающие летальный исход. Кроме того, в СК передается протокол судебно-медицинской экспертизы или патологоанатомического обследвания.

Звонок обязательно сопровождается соответствующим заявлением и набором подтверждающих документов. Сообщить о страховом случае необходимо в течение месяца с момента его наступления.

Сотрудники call-центра могут помочь даже тогда, когда у клиента возникает какое-либо затруднение относительно заполнения бумаг и другие вопросы.

Какие выплаты по страховому случаю?

Сумма страховой выплаты не может быть больше общей по полису. Размер определяется конкретным риском:

- 100% СК выплачивают при смерти и получении инвалидности в результате несчастного случая или болезни;

- 0,1% за каждый подтвержденный день нетрудоспособности (временной) — при травме — с 15 суток, а госпитализации — с 8 суток, но не больше 3 месяцев.

Иные условия могут быть предусмотрены в зависимости от конкретной программы, но общие положения именно таковы. Если наступило сразу несколько случаев, подпадающих под категорию страховых, выплаты осуществляются по тому, который причинил наибольший ущерб.

Принятие решения осуществляется в течение 30 календарных дней. СК имеет полное право затребовать дополнительные документы, если возникли какие-либо подозрения о подлоге, но исключительно в рамках закона РФ.

Видео про страхование по кредиту ВТБ (СОЗГАЗ)

Читайте также: