Перелом ноги страховка при ипотеке

Добрый день, сегодня мы поговорим про страхование жизни по ипотеке

Ипотечное страхование – стандартное требование со стороны банков при получении ипотеки. Часто банки предлагают, а иногда даже навязывают, так называемое комплексное ипотечное страхование, которое включает:

- страхование жизни и здоровья.

Согласно закону, единственным обязательным видом страхования является страхование залогового имущества. Застраховав недвижимость на случай непредвиденных обстоятельств, мы можете быть спокойны, что ипотека будет погашена за счет страховых выплат. Однако, как правило, банки настаивают еще и на страховании жизни и здоровья, отказ от которого может привести к повышению ставки по ипотеке, поскольку напрямую навязывать такого рода страховку банки не имеют права.

Я расскажу вам о том на что нужно обращать внимание при заключении договора страхования:

1) Анкета о состоянии здоровья – обязательная часть договора страхования жизни заемщика. Если при ее заполнении застрахованный не сообщил банку о наличии заболеваний – это обязательно будет использовано для отказа в страховой выплате.

Обратить внимание нужно от каких рисков застрахована жизнь. в Любом банке условия полиса для ипотеки такие: страхуется только риск смерти и инвалидности 1 или 2 группы, которые наступили в результате несчастного случая (ДТП, пожаре и т.п.). Это значит, что простые болезни, травмы, которые не приводят к уходу из жизни или долгому расстройству здоровья – не входят в такой договор. Т.Е. если сломал руку или ногу и пару месяцев лечился, – это не будет считаться страховым случаем, и ипотеку придется платить самостоятельно. Особенно обращайте внимание на то, включен ли риск смерти и инвалидности по заболеванию. К сожалению, часто бывает так, что люди ищут где подешевле сделать страховку, и им предлагают урезанный вариант с каким либо риском. В итоге, когда заемщик скоропостижно умирает из-за, например, инсульта, выясняется, что этот риск не входил в договор страхования и ничего выплачено не будет.

2)Выплата по риску инвалидности 1 или 2 группы выплачивается только тогда, когда будет официальное заключение МСЭ (медико-социальной экспертизы).Т.е если происходит ситуация, что у заемщика случился инсульт, который привел к серьезным поражениям мозга, парализации и, очевидно, что человек лишился трудоспособности, то сам факт это еще не является основанием для выплаты. Ипотеку в эти дни придется платить самостоятельно. Родственникам следует озаботится вопросом скорейшего оформления инвалидности, чтобы страховая компания выплатила страховую выплату и не было увеличивающегося долга по ипотечному кредиту. Для получения страховой выплаты по факту смерти от заболевания страховая компания потребует пакет документов: историю болезни, выписку из амбулаторной карты и прочее, а также выписку из банка об остатке кредитной задолженности (или страховая компания сама долго-долго запрашивает эти документы). Но проблема в том, что врачебная тайна не разрешает учреждениям выдавать эти сведения даже родственником. Если и была доверенность от умершего на своих близких на сбор этих документов, то она аннулируется автоматически в момент смерти человека. К сожалению, зачастую проблему отказа в выплате по страхованию жизни из-за отсутствия документов можно решить в суде.

3) Риски профессиональных спортсменов, а также любителей особо опасных видов спорта (например, парашютный, мотоспорт и т.п.) не покрываются стандартным договором ипотечного страхования. Риск покрывается полисом только за доплату. Как правило, такая страховка будет дороже в 2-3 раза по сравнению с обычным страхованием жизни.

4) Внимательно смотрите территорию действия договора страхования. Например, в условиях страховки жизни и здоровья при ипотеке Сбербанка прописано, что заемщики должны быть застрахованы в любой точке мира. Но другие банки не столь тщательно прорабатывают риски. Поэтому зачастую территория страхования ограничивается Российской Федерацией. Т.е если вы поехали отдыхать например в Турцию, ваш полис может там не действовать. Поэтому советую при покупке тура, делать страхование выезжающих за рубеж. У большинства стран, медицинская страховка- действует не как у нас в России, там нужно платить за прием врача, даже экстренной медицинской помощи, не говоря уже о том что если проводилось какое то лечение, анализы и не дай Бог какая то операция. Будьте готовы к тому что после вам предъявят счет за лечение, который нужно будет оплатить, и не в российских рублях, а скорее всего в долларах. Делая ВЗР( страхование жизни выезжающих за рубеж) вы покупаете на медицинское лечение примерно на сумму 30000 тысяч долларов. Это примерно, подробнее уточняйте у тур.оператора.

5) Отказы в выплатах.

В некоторых страховых компаниях не будет признаваться страховым случаем смерть, болезнь или травмы в результате выполнения служебных обязанностей следующих категорий лиц: военнослужащие, водолазы, охранники, инкассаторы, сотрудники МЧС, ФСБ и т.п., то есть работы, сопряженные с высоким уровнем риска. Например, в некоторых компаниях профессиональные пилоты самолета не являются застрахованными во время выполненения полета.

В то же время, существуют определенные условия, при которых страховая компания имеет право отказать в страховой выплате. Сюда относятся:

Если у заемщика СПИД или ВИЧ, и он состоит на учете в диспансере;

самоубийство (исключением является доведение до самоубийства);

обнаружение в крови застрахованного алкоголя, наркотиков и других веществ, способствующих токсическому опьянению;

управление автомобилем или другим транспортным средством без прав на него;

если страховой случай произошел при совершении преступления, которое доказано судом.

6) Страхование жизни и здоровья не является обязательным, и от страховки можно отказаться в течение четырнадцати рабочих дней с момента заключения договора. Для этого необходимо направить в страховую заявление на расторжение договора страхования с требованием возврата страховой премии в полном объеме.

Но, как и в любом деле, здесь могут быть подводные камни. Некоторые банки, в случае отказа заемщиком от страхования жизни, могут поднять ставку по ипотеке на 3% и более или даже отказать в выдаче кредита. В таких случаях, конечно же, стоит подсчитать и понять, какой вариант выгоднее. По всем видам надбавки можно проконсультироваться у сотрудников банка.

7) Оформить страховой полис можно как в самом банке, так и в страховой организации самостоятельно. Однако важно учитывать, что у каждого банка свой список аккредитованных страховых компаний, и, если вы приобрели страховку у страховой, которая не аккредитована в вашем банке, банк имеет право не принимать ваш полис.

Поэтому нужно заранее уточнять список страховых компаний, в которых вы можете застраховаться, но нужно учитывать что выгодоприобретатель( т.е получатель выплаты должен быть банк)

На этом пока все, надеюсь ничего не упустила. Задавайте вопросы, я постараюсь Вам на них ответить.

Следующий пост будет про страхование автокредита.

Картинки из интернета, баянометр ругался только на котика.

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

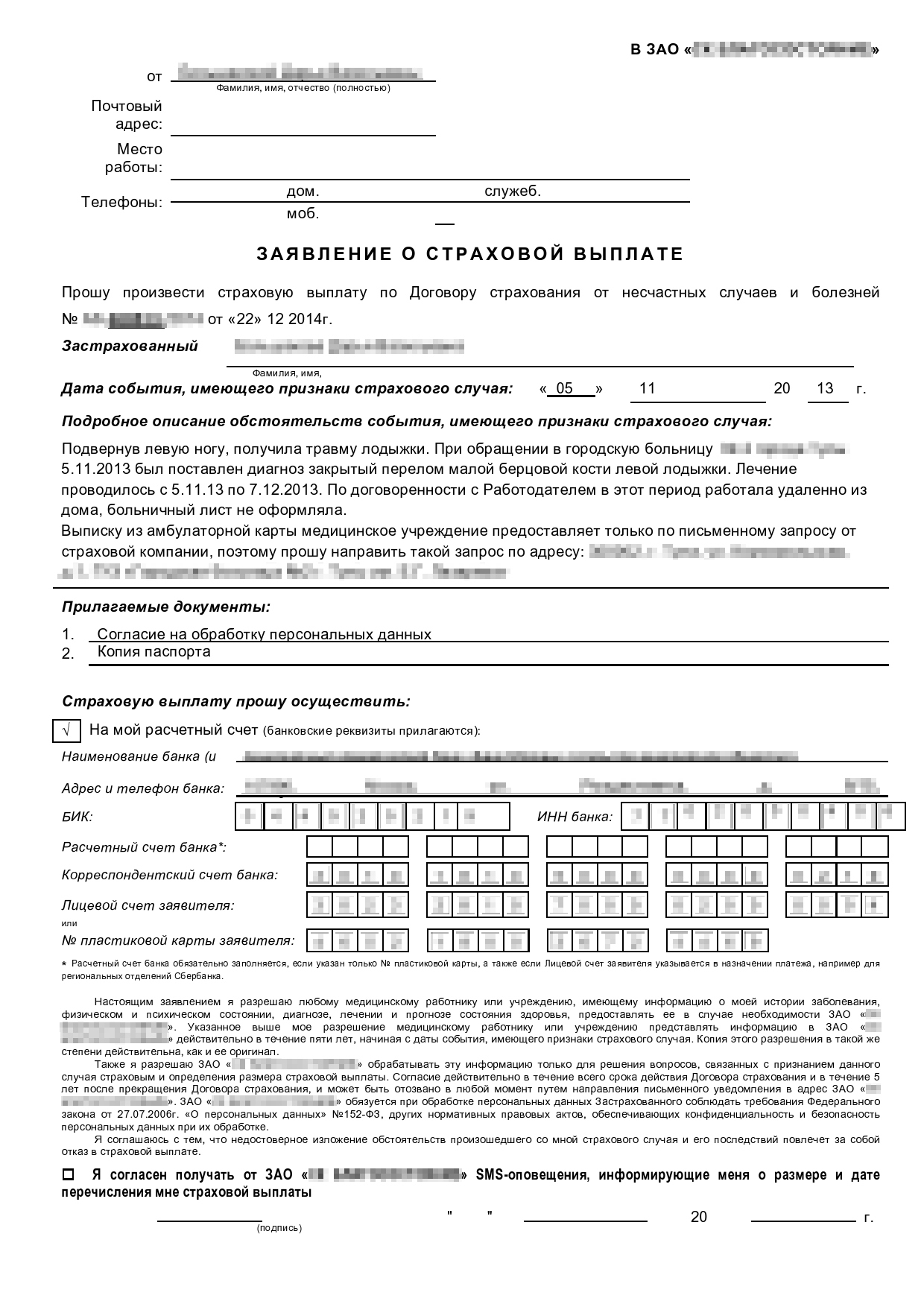

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

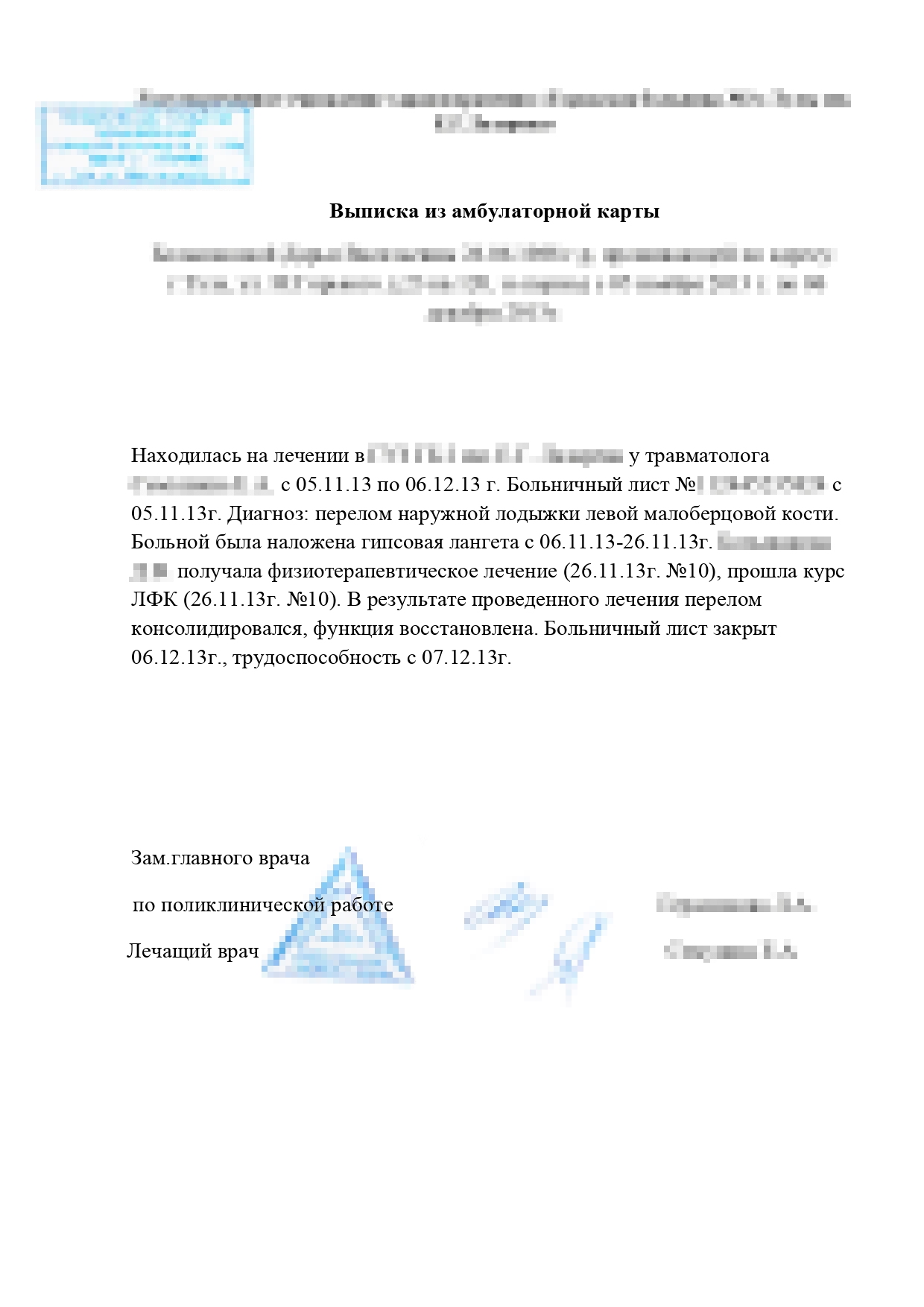

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

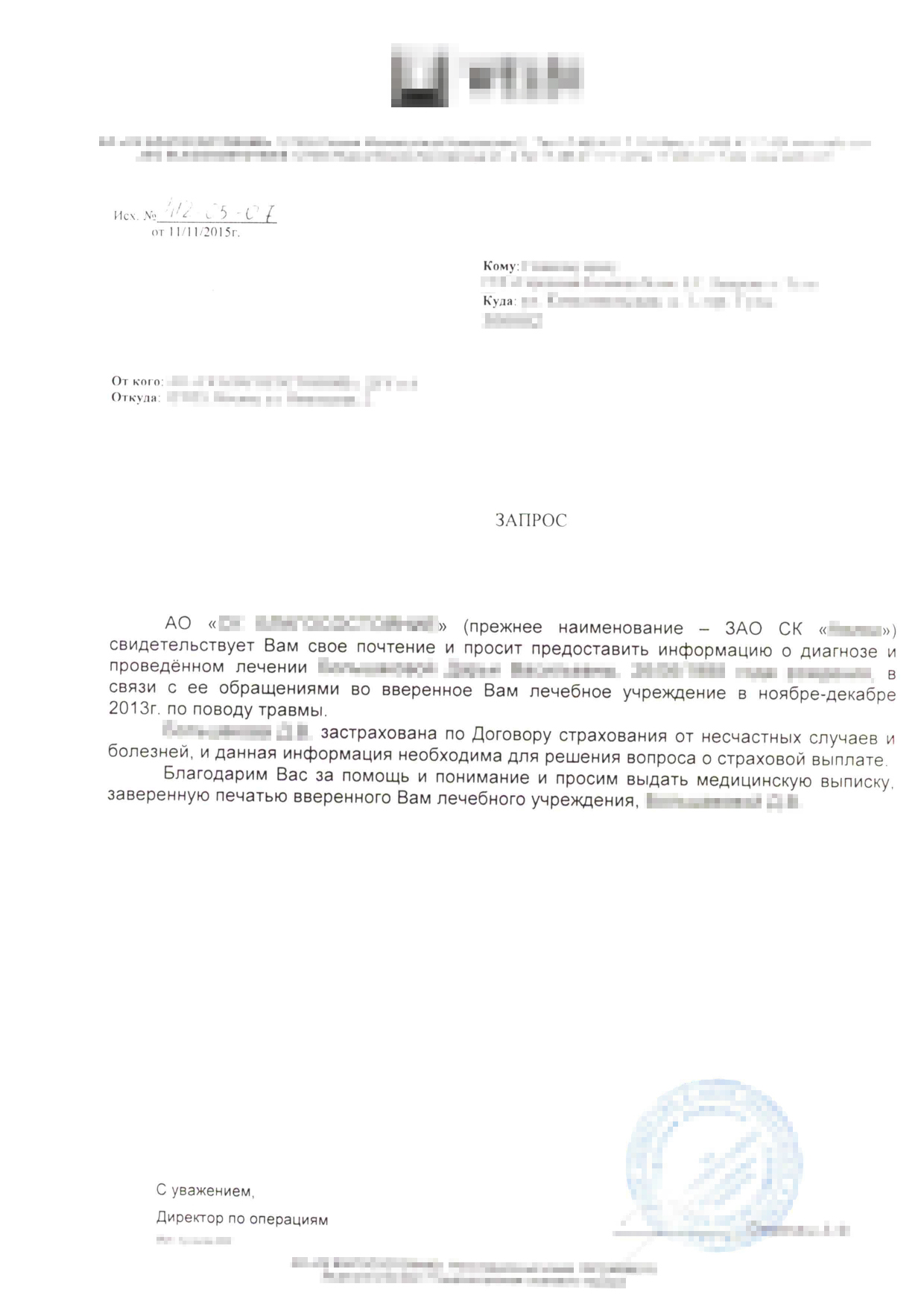

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

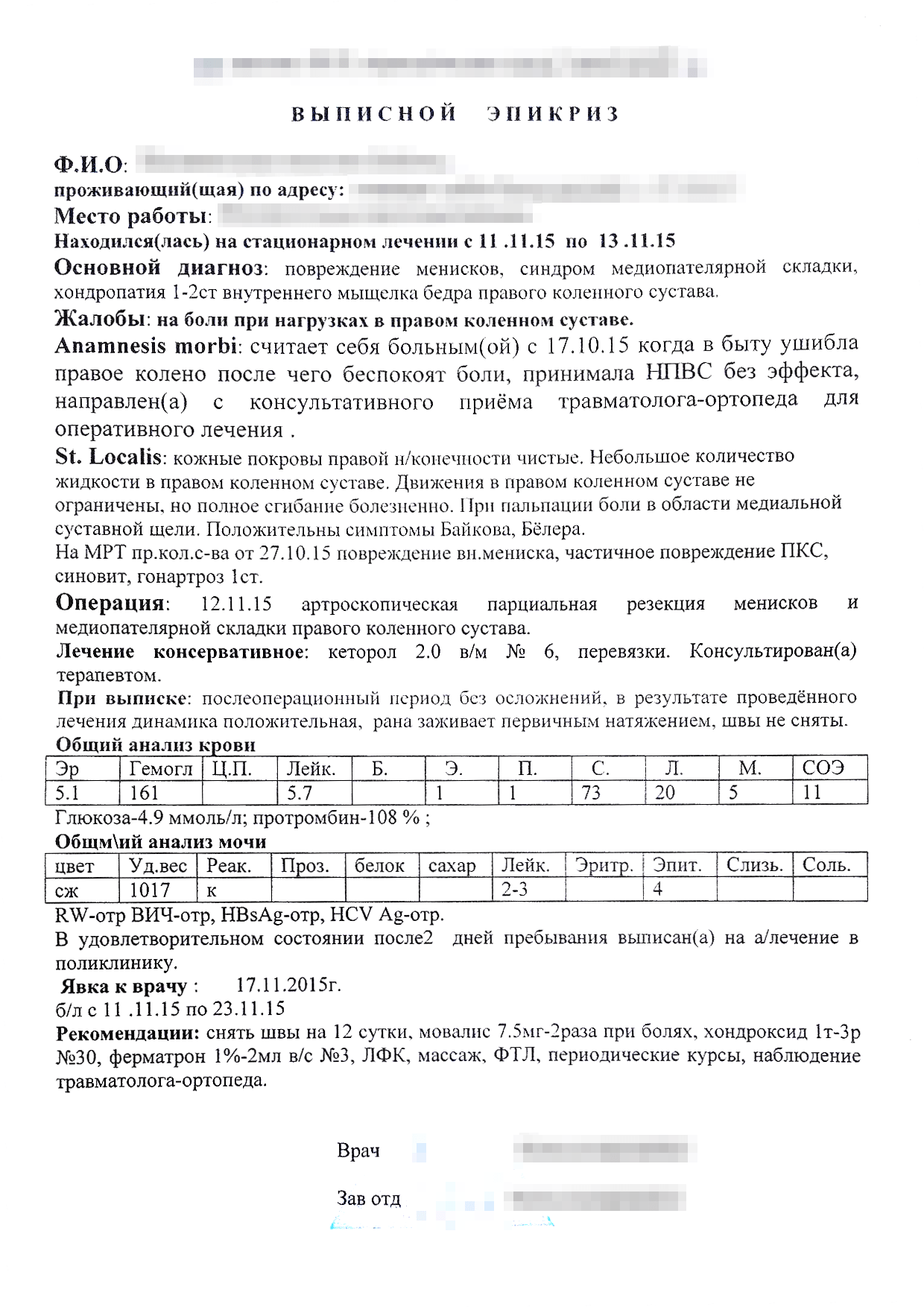

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

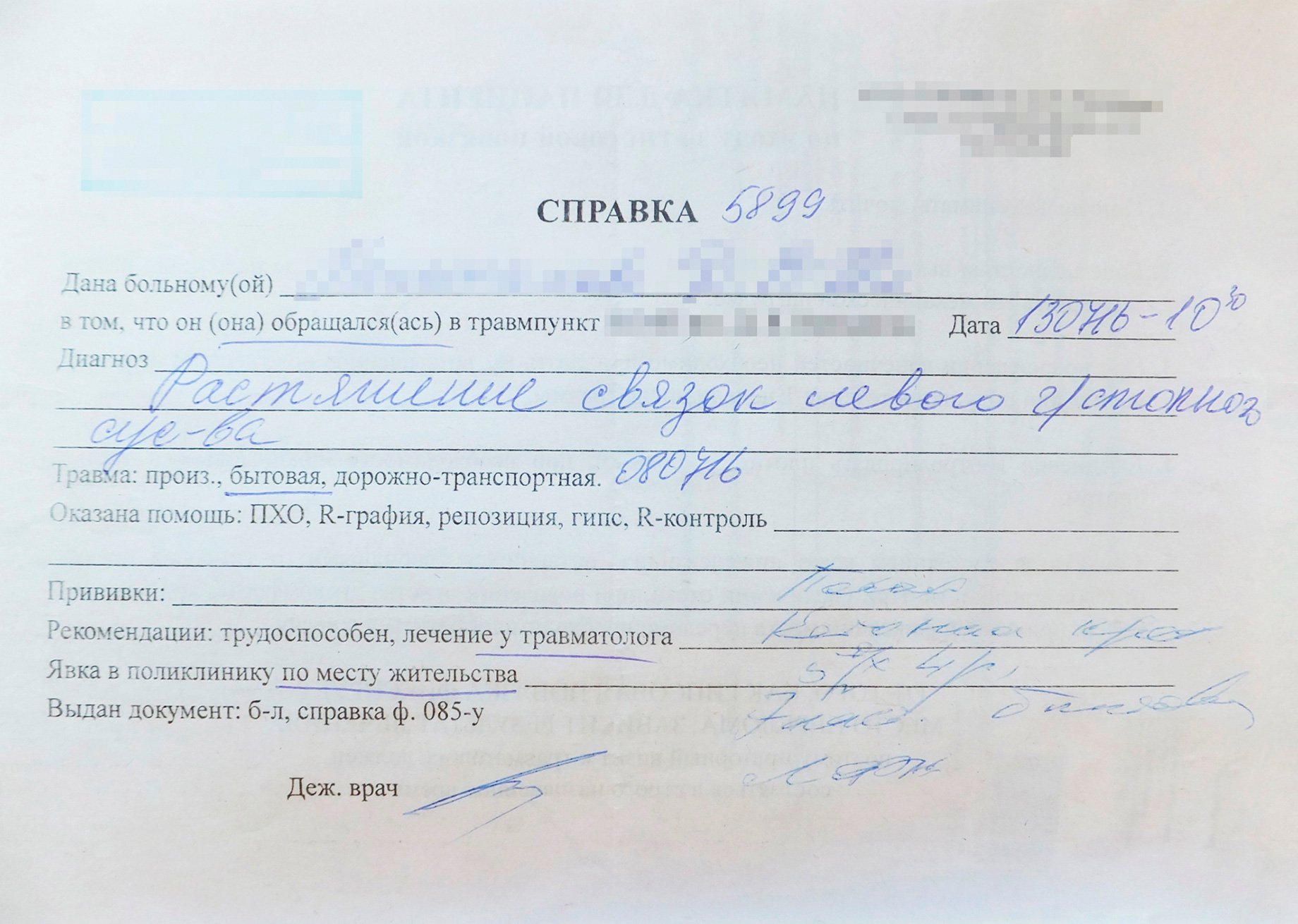

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

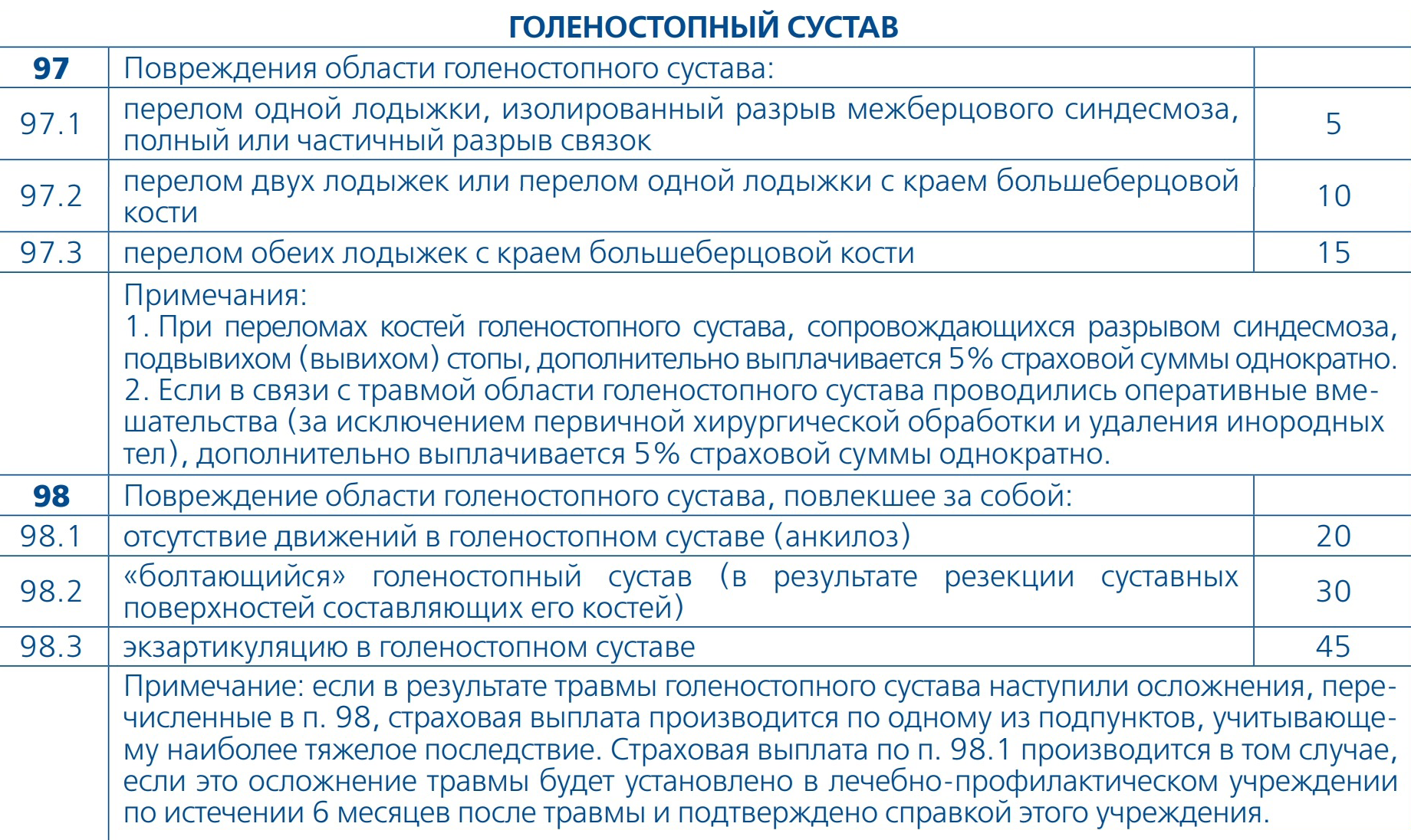

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Äîáðûé äåíü, ñåãîäíÿ ìû ïîãîâîðèì ïðî ñòðàõîâàíèå æèçíè ïî èïîòåêå

Èïîòå÷íîå ñòðàõîâàíèå ñòàíäàðòíîå òðåáîâàíèå ñî ñòîðîíû áàíêîâ ïðè ïîëó÷åíèè èïîòåêè. ×àñòî áàíêè ïðåäëàãàþò, à èíîãäà äàæå íàâÿçûâàþò, òàê íàçûâàåìîå êîìïëåêñíîå èïîòå÷íîå ñòðàõîâàíèå, êîòîðîå âêëþ÷àåò:

— ñòðàõîâàíèå æèçíè è çäîðîâüÿ.

Ñîãëàñíî çàêîíó, åäèíñòâåííûì îáÿçàòåëüíûì âèäîì ñòðàõîâàíèÿ ÿâëÿåòñÿ ñòðàõîâàíèå çàëîãîâîãî èìóùåñòâà. Çàñòðàõîâàâ íåäâèæèìîñòü íà ñëó÷àé íåïðåäâèäåííûõ îáñòîÿòåëüñòâ, ìû ìîæåòå áûòü ñïîêîéíû, ÷òî èïîòåêà áóäåò ïîãàøåíà çà ñ÷åò ñòðàõîâûõ âûïëàò. Îäíàêî, êàê ïðàâèëî, áàíêè íàñòàèâàþò åùå è íà ñòðàõîâàíèè æèçíè è çäîðîâüÿ, îòêàç îò êîòîðîãî ìîæåò ïðèâåñòè ê ïîâûøåíèþ ñòàâêè ïî èïîòåêå, ïîñêîëüêó íàïðÿìóþ íàâÿçûâàòü òàêîãî ðîäà ñòðàõîâêó áàíêè íå èìåþò ïðàâà.

ß ðàññêàæó âàì î òîì íà ÷òî íóæíî îáðàùàòü âíèìàíèå ïðè çàêëþ÷åíèè äîãîâîðà ñòðàõîâàíèÿ:

1) Àíêåòà î ñîñòîÿíèè çäîðîâüÿ îáÿçàòåëüíàÿ ÷àñòü äîãîâîðà ñòðàõîâàíèÿ æèçíè çàåìùèêà. Åñëè ïðè åå çàïîëíåíèè çàñòðàõîâàííûé íå ñîîáùèë áàíêó î íàëè÷èè çàáîëåâàíèé ýòî îáÿçàòåëüíî áóäåò èñïîëüçîâàíî äëÿ îòêàçà â ñòðàõîâîé âûïëàòå.

Îáðàòèòü âíèìàíèå íóæíî îò êàêèõ ðèñêîâ çàñòðàõîâàíà æèçíü. â Ëþáîì áàíêå óñëîâèÿ ïîëèñà äëÿ èïîòåêè òàêèå: ñòðàõóåòñÿ òîëüêî ðèñê ñìåðòè è èíâàëèäíîñòè 1 èëè 2 ãðóïïû, êîòîðûå íàñòóïèëè â ðåçóëüòàòå íåñ÷àñòíîãî ñëó÷àÿ (ÄÒÏ, ïîæàðå è ò.ï.). Ýòî çíà÷èò, ÷òî ïðîñòûå áîëåçíè, òðàâìû, êîòîðûå íå ïðèâîäÿò ê óõîäó èç æèçíè èëè äîëãîìó ðàññòðîéñòâó çäîðîâüÿ íå âõîäÿò â òàêîé äîãîâîð. Ò.Å. åñëè ñëîìàë ðóêó èëè íîãó è ïàðó ìåñÿöåâ ëå÷èëñÿ, ýòî íå áóäåò ñ÷èòàòüñÿ ñòðàõîâûì ñëó÷àåì, è èïîòåêó ïðèäåòñÿ ïëàòèòü ñàìîñòîÿòåëüíî. Îñîáåííî îáðàùàéòå âíèìàíèå íà òî, âêëþ÷åí ëè ðèñê ñìåðòè è èíâàëèäíîñòè ïî çàáîëåâàíèþ. Ê ñîæàëåíèþ, ÷àñòî áûâàåò òàê, ÷òî ëþäè èùóò ãäå ïîäåøåâëå ñäåëàòü ñòðàõîâêó, è èì ïðåäëàãàþò óðåçàííûé âàðèàíò ñ êàêèì ëèáî ðèñêîì.  èòîãå, êîãäà çàåìùèê ñêîðîïîñòèæíî óìèðàåò èç-çà, íàïðèìåð, èíñóëüòà, âûÿñíÿåòñÿ, ÷òî ýòîò ðèñê íå âõîäèë â äîãîâîð ñòðàõîâàíèÿ è íè÷åãî âûïëà÷åíî íå áóäåò.

2)Âûïëàòà ïî ðèñêó èíâàëèäíîñòè 1 èëè 2 ãðóïïû âûïëà÷èâàåòñÿ òîëüêî òîãäà, êîãäà áóäåò îôèöèàëüíîå çàêëþ÷åíèå ÌÑÝ (ìåäèêî-ñîöèàëüíîé ýêñïåðòèçû).Ò.å åñëè ïðîèñõîäèò ñèòóàöèÿ, ÷òî ó çàåìùèêà ñëó÷èëñÿ èíñóëüò, êîòîðûé ïðèâåë ê ñåðüåçíûì ïîðàæåíèÿì ìîçãà, ïàðàëèçàöèè è, î÷åâèäíî, ÷òî ÷åëîâåê ëèøèëñÿ òðóäîñïîñîáíîñòè, òî ñàì ôàêò ýòî åùå íå ÿâëÿåòñÿ îñíîâàíèåì äëÿ âûïëàòû. Èïîòåêó â ýòè äíè ïðèäåòñÿ ïëàòèòü ñàìîñòîÿòåëüíî. Ðîäñòâåííèêàì ñëåäóåò îçàáîòèòñÿ âîïðîñîì ñêîðåéøåãî îôîðìëåíèÿ èíâàëèäíîñòè, ÷òîáû ñòðàõîâàÿ êîìïàíèÿ âûïëàòèëà ñòðàõîâóþ âûïëàòó è íå áûëî óâåëè÷èâàþùåãîñÿ äîëãà ïî èïîòå÷íîìó êðåäèòó. Äëÿ ïîëó÷åíèÿ ñòðàõîâîé âûïëàòû ïî ôàêòó ñìåðòè îò çàáîëåâàíèÿ ñòðàõîâàÿ êîìïàíèÿ ïîòðåáóåò ïàêåò äîêóìåíòîâ: èñòîðèþ áîëåçíè, âûïèñêó èç àìáóëàòîðíîé êàðòû è ïðî÷åå, à òàêæå âûïèñêó èç áàíêà îá îñòàòêå êðåäèòíîé çàäîëæåííîñòè (èëè ñòðàõîâàÿ êîìïàíèÿ ñàìà äîëãî-äîëãî çàïðàøèâàåò ýòè äîêóìåíòû). Íî ïðîáëåìà â òîì, ÷òî âðà÷åáíàÿ òàéíà íå ðàçðåøàåò ó÷ðåæäåíèÿì âûäàâàòü ýòè ñâåäåíèÿ äàæå ðîäñòâåííèêîì. Åñëè è áûëà äîâåðåííîñòü îò óìåðøåãî íà ñâîèõ áëèçêèõ íà ñáîð ýòèõ äîêóìåíòîâ, òî îíà àííóëèðóåòñÿ àâòîìàòè÷åñêè â ìîìåíò ñìåðòè ÷åëîâåêà. Ê ñîæàëåíèþ, çà÷àñòóþ ïðîáëåìó îòêàçà â âûïëàòå ïî ñòðàõîâàíèþ æèçíè èç-çà îòñóòñòâèÿ äîêóìåíòîâ ìîæíî ðåøèòü â ñóäå.

3) Ðèñêè ïðîôåññèîíàëüíûõ ñïîðòñìåíîâ, à òàêæå ëþáèòåëåé îñîáî îïàñíûõ âèäîâ ñïîðòà (íàïðèìåð, ïàðàøþòíûé, ìîòîñïîðò è ò.ï.) íå ïîêðûâàþòñÿ ñòàíäàðòíûì äîãîâîðîì èïîòå÷íîãî ñòðàõîâàíèÿ. Ðèñê ïîêðûâàåòñÿ ïîëèñîì òîëüêî çà äîïëàòó. Êàê ïðàâèëî, òàêàÿ ñòðàõîâêà áóäåò äîðîæå â 2-3 ðàçà ïî ñðàâíåíèþ ñ îáû÷íûì ñòðàõîâàíèåì æèçíè.

4) Âíèìàòåëüíî ñìîòðèòå òåððèòîðèþ äåéñòâèÿ äîãîâîðà ñòðàõîâàíèÿ. Íàïðèìåð, â óñëîâèÿõ ñòðàõîâêè æèçíè è çäîðîâüÿ ïðè èïîòåêå Ñáåðáàíêà ïðîïèñàíî, ÷òî çàåìùèêè äîëæíû áûòü çàñòðàõîâàíû â ëþáîé òî÷êå ìèðà. Íî äðóãèå áàíêè íå ñòîëü òùàòåëüíî ïðîðàáàòûâàþò ðèñêè. Ïîýòîìó çà÷àñòóþ òåððèòîðèÿ ñòðàõîâàíèÿ îãðàíè÷èâàåòñÿ Ðîññèéñêîé Ôåäåðàöèåé. Ò.å åñëè âû ïîåõàëè îòäûõàòü íàïðèìåð â Òóðöèþ, âàø ïîëèñ ìîæåò òàì íå äåéñòâîâàòü. Ïîýòîìó ñîâåòóþ ïðè ïîêóïêå òóðà, äåëàòü ñòðàõîâàíèå âûåçæàþùèõ çà ðóáåæ. Ó áîëüøèíñòâà ñòðàí, ìåäèöèíñêàÿ ñòðàõîâêà- äåéñòâóåò íå êàê ó íàñ â Ðîññèè, òàì íóæíî ïëàòèòü çà ïðèåì âðà÷à, äàæå ýêñòðåííîé ìåäèöèíñêîé ïîìîùè, íå ãîâîðÿ óæå î òîì ÷òî åñëè ïðîâîäèëîñü êàêîå òî ëå÷åíèå, àíàëèçû è íå äàé Áîã êàêàÿ òî îïåðàöèÿ. Áóäüòå ãîòîâû ê òîìó ÷òî ïîñëå âàì ïðåäúÿâÿò ñ÷åò çà ëå÷åíèå, êîòîðûé íóæíî áóäåò îïëàòèòü, è íå â ðîññèéñêèõ ðóáëÿõ, à ñêîðåå âñåãî â äîëëàðàõ. Äåëàÿ ÂÇÐ( ñòðàõîâàíèå æèçíè âûåçæàþùèõ çà ðóáåæ) âû ïîêóïàåòå íà ìåäèöèíñêîå ëå÷åíèå ïðèìåðíî íà ñóììó 30000 òûñÿ÷ äîëëàðîâ. Ýòî ïðèìåðíî, ïîäðîáíåå óòî÷íÿéòå ó òóð.îïåðàòîðà.

5) Îòêàçû â âûïëàòàõ.

íåêîòîðûõ ñòðàõîâûõ êîìïàíèÿõ íå áóäåò ïðèçíàâàòüñÿ ñòðàõîâûì ñëó÷àåì ñìåðòü, áîëåçíü èëè òðàâìû â ðåçóëüòàòå âûïîëíåíèÿ ñëóæåáíûõ îáÿçàííîñòåé ñëåäóþùèõ êàòåãîðèé ëèö: âîåííîñëóæàùèå, âîäîëàçû, îõðàííèêè, èíêàññàòîðû, ñîòðóäíèêè Ì×Ñ, ÔÑÁ è ò.ï., òî åñòü ðàáîòû, ñîïðÿæåííûå ñ âûñîêèì óðîâíåì ðèñêà. Íàïðèìåð, â íåêîòîðûõ êîìïàíèÿõ ïðîôåññèîíàëüíûå ïèëîòû ñàìîëåòà íå ÿâëÿþòñÿ çàñòðàõîâàííûìè âî âðåìÿ âûïîëíåíåíèÿ ïîëåòà.

òî æå âðåìÿ, ñóùåñòâóþò îïðåäåëåííûå óñëîâèÿ, ïðè êîòîðûõ ñòðàõîâàÿ êîìïàíèÿ èìååò ïðàâî îòêàçàòü â ñòðàõîâîé âûïëàòå. Ñþäà îòíîñÿòñÿ:

Åñëè ó çàåìùèêà ÑÏÈÄ èëè ÂÈ×, è îí ñîñòîèò íà ó÷åòå â äèñïàíñåðå;

ñàìîóáèéñòâî (èñêëþ÷åíèåì ÿâëÿåòñÿ äîâåäåíèå äî ñàìîóáèéñòâà);

îáíàðóæåíèå â êðîâè çàñòðàõîâàííîãî àëêîãîëÿ, íàðêîòèêîâ è äðóãèõ âåùåñòâ, ñïîñîáñòâóþùèõ òîêñè÷åñêîìó îïüÿíåíèþ;

óïðàâëåíèå àâòîìîáèëåì èëè äðóãèì òðàíñïîðòíûì ñðåäñòâîì áåç ïðàâ íà íåãî;

åñëè ñòðàõîâîé ñëó÷àé ïðîèçîøåë ïðè ñîâåðøåíèè ïðåñòóïëåíèÿ, êîòîðîå äîêàçàíî ñóäîì.

6) Ñòðàõîâàíèå æèçíè è çäîðîâüÿ íå ÿâëÿåòñÿ îáÿçàòåëüíûì, è îò ñòðàõîâêè ìîæíî îòêàçàòüñÿ â òå÷åíèå ÷åòûðíàäöàòè ðàáî÷èõ äíåé ñ ìîìåíòà çàêëþ÷åíèÿ äîãîâîðà. Äëÿ ýòîãî íåîáõîäèìî íàïðàâèòü â ñòðàõîâóþ çàÿâëåíèå íà ðàñòîðæåíèå äîãîâîðà ñòðàõîâàíèÿ ñ òðåáîâàíèåì âîçâðàòà ñòðàõîâîé ïðåìèè â ïîëíîì îáúåìå.

Íî, êàê è â ëþáîì äåëå, çäåñü ìîãóò áûòü ïîäâîäíûå êàìíè. Íåêîòîðûå áàíêè, â ñëó÷àå îòêàçà çàåìùèêîì îò ñòðàõîâàíèÿ æèçíè, ìîãóò ïîäíÿòü ñòàâêó ïî èïîòåêå íà 3% è áîëåå èëè äàæå îòêàçàòü â âûäà÷å êðåäèòà.  òàêèõ ñëó÷àÿõ, êîíå÷íî æå, ñòîèò ïîäñ÷èòàòü è ïîíÿòü, êàêîé âàðèàíò âûãîäíåå. Ïî âñåì âèäàì íàäáàâêè ìîæíî ïðîêîíñóëüòèðîâàòüñÿ ó ñîòðóäíèêîâ áàíêà.

7) Îôîðìèòü ñòðàõîâîé ïîëèñ ìîæíî êàê â ñàìîì áàíêå, òàê è â ñòðàõîâîé îðãàíèçàöèè ñàìîñòîÿòåëüíî. Îäíàêî âàæíî ó÷èòûâàòü, ÷òî ó êàæäîãî áàíêà ñâîé ñïèñîê àêêðåäèòîâàííûõ ñòðàõîâûõ êîìïàíèé, è, åñëè âû ïðèîáðåëè ñòðàõîâêó ó ñòðàõîâîé, êîòîðàÿ íå àêêðåäèòîâàíà â âàøåì áàíêå, áàíê èìååò ïðàâî íå ïðèíèìàòü âàø ïîëèñ.

Ïîýòîìó íóæíî çàðàíåå óòî÷íÿòü ñïèñîê ñòðàõîâûõ êîìïàíèé, â êîòîðûõ âû ìîæåòå çàñòðàõîâàòüñÿ, íî íóæíî ó÷èòûâàòü ÷òî âûãîäîïðèîáðåòàòåëü( ò.å ïîëó÷àòåëü âûïëàòû äîëæåí áûòü áàíê)

Íà ýòîì ïîêà âñå, íàäåþñü íè÷åãî íå óïóñòèëà. Çàäàâàéòå âîïðîñû, ÿ ïîñòàðàþñü Âàì íà íèõ îòâåòèòü.

Ñëåäóþùèé ïîñò áóäåò ïðî ñòðàõîâàíèå àâòîêðåäèòà.

Êàðòèíêè èç èíòåðíåòà, áàÿíîìåòð ðóãàëñÿ òîëüêî íà êîòèêà.

Я оплачиваю кредит в сбербанке, два месяца назад, получил травму, перелом голени правой ноги. При оформлении меня заставили подписать договор страхования, в данный момент я не получаю зарплату. Что делать, ведь это страховой случай?

Заемщики по жилищным кредитам при оформлении сталкиваются с необходимостью оформить ипотечное страхование – в основном, речь идет о полисах защиты недвижимости, жизни и титула. О том, что это такое, как работает и обязательно ли для покупки, поговорим сегодня.

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Внимание! Приобретая полис страхования квартиры, обратите внимание, кто является выгодоприобретателем. Это может быть сам заемщик или банк. Именно выгодоприобретатель получает страховую сумму в случае реализации риска.

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Если с заемщиком что-то случится, а страховки не будет – груз ответственности по кредиту ляжет на родственников или наследников.

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Важно! Для покупки новой квартиры титульное страхование бессмысленно, поскольку юридическая чистота сомнений не вызывает, а вероятность оспаривания такого ДКП стремится к нулю.

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Обязательно ли покупать страховку

По российскому закону обязательно покупать только полис ипотечного страхования, касающийся недвижимости – конструктивных элементов. Жизнь и здоровье страховать не обязательно, но банки применяют финансовые методы, стимулирующие граждан, а именно поднимают ставку по кредиту.

Титульное страхование имеет смысл приобретать, если квартира покупается на вторичном рынке и есть сомнения в юридической чистоте ее истории.

Как выбрать страховщика

Закон разрешает страхование в любой компании, имеющей лицензию на эту деятельность. Банки устанавливают дополнительные требования. Как правило, страховая компания должна быть аккредитована при банке – уточнить этот вопрос можно у своего ипотечного менеджера.

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

Продление страховки

Полис страхования ипотеки нужно продлевать ежегодно. Если этого не сделать, банк может применить штрафные санкции в соответствии с законом или договором. Самые серьезные последствия наступают при непродлении обязательного страхования конструктива (самой квартиры) – кредитор потребует досрочного возврата всей суммы по кредиту.

Если отказаться от страховки жизни, банк, скорее всего, повысит ставку по ипотеке. Этот момент должен быть прямо прописан в договоре. Если таких условий нет, то и последствий не будет.

Важно! Если в договоре прописано повышение ставки при отказе от страхования жизни, а возможности продлить его нет, рекомендуем урегулировать этот вопрос с банком в индивидуальном порядке. Возможно, кредитор пойдет заемщику навстречу и не станет повышать стоимость ипотеки – особенно, если есть документы, подтверждающие ухудшение жизненной ситуации.

Можно ли отказаться и вернуть страховую премию

От добровольного страхования (жизнь, здоровье, титул, внутренняя отделка квартиры или любые другие дополнительные опции) можно отказаться на законных основаниях. Последствия такого отказа зависят от момента подачи заявления на отказ:

В любом случае потребуется оформить письменное заявление на отказ. Формы разрабатывает страховщик, но вы можете воспользоваться нашим вариантом – он подойдет для ипотеки.

Скачать образец заявления об отказе от страховки по ипотеке (все СК, все банки).

Если наступил страховой случай

При наступлении страхового случая выгодоприобретателем по договору ипотечного страхования, как правило, выступает банк — ему и производится выплата, размер которой не может быть больше страховой суммы. Если возмещение превышает остаток задолженности по кредиту, то разницу суммы выплачивают страхователю.

При наступлении страхового случая при ипотеке нужно оперативно уведомить страховую компанию – по телефону, в онлайн-чате, электронным письмом или лично в офисе. Это самое главное, откладывать уведомление нельзя, иначе в возмещении откажут. После этого нужно будет собрать документы и оформить заявление на страховую выплату. В течение 14 дней страховая начнет возмещение.

Если по факту страхового случая у сторон возникают разногласия, их нужно урегулировать путем переговоров или через суд. С вопросами вы можете обратиться к нашему дежурному юристу – консультации бесплатно!

В заключение

Страхование при ипотеке – гарантия стабильности и защита финансовых обязательств заемщика. Это актуально при долгом сроке ипотеки и нестабильной экономической обстановке в стране.

Клиент имеет возможность самостоятельно определить страховую компанию, а также выбрать банк, предоставляющий максимально выгодные условия кредитования ипотеки. Ипотечное страхование защищает как кредитора, так и клиента, повышает безопасность материального благополучия всех участников сделки.

Читайте также: