Сколько выплатят по страховке за перелом челюсти

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

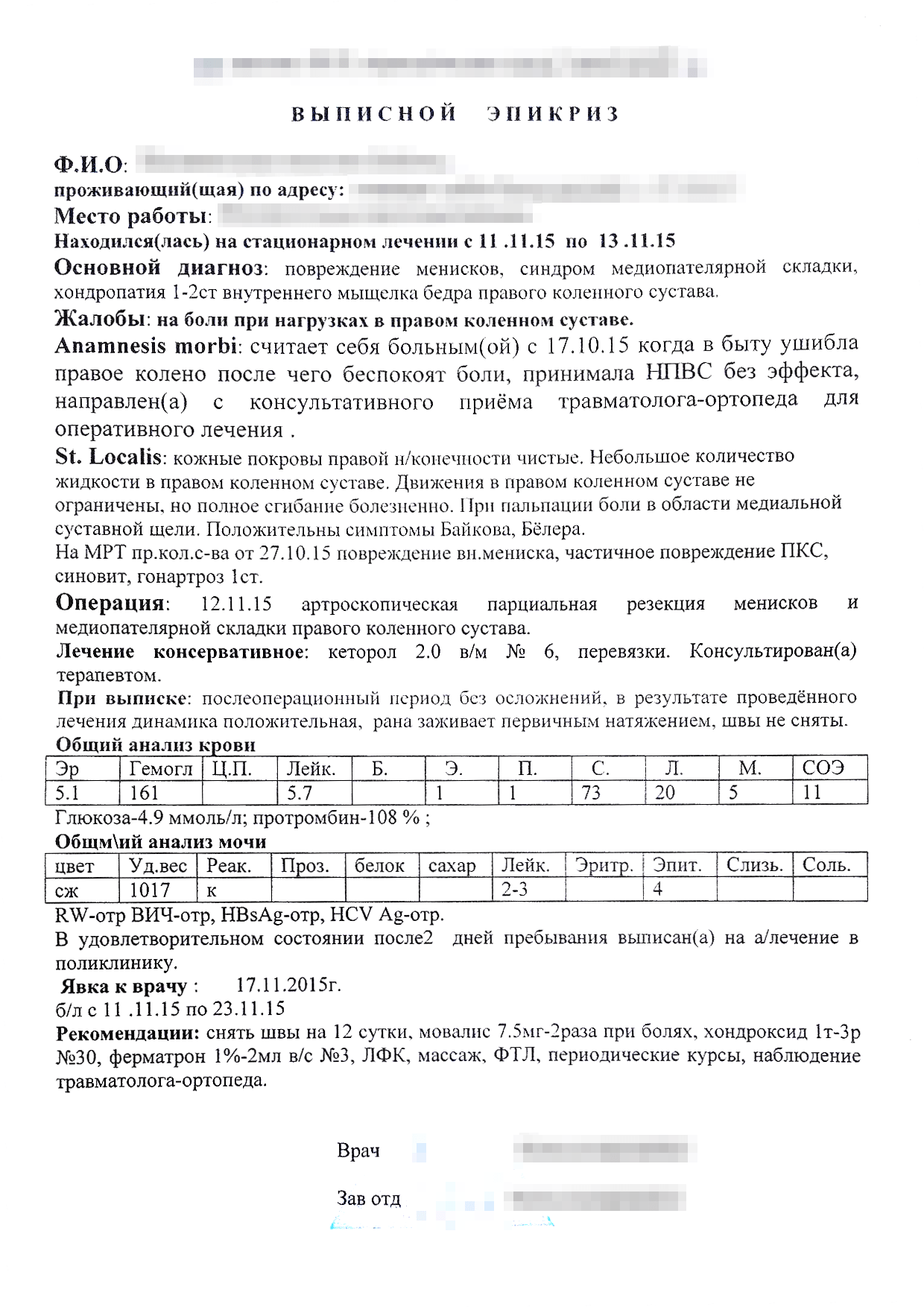

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

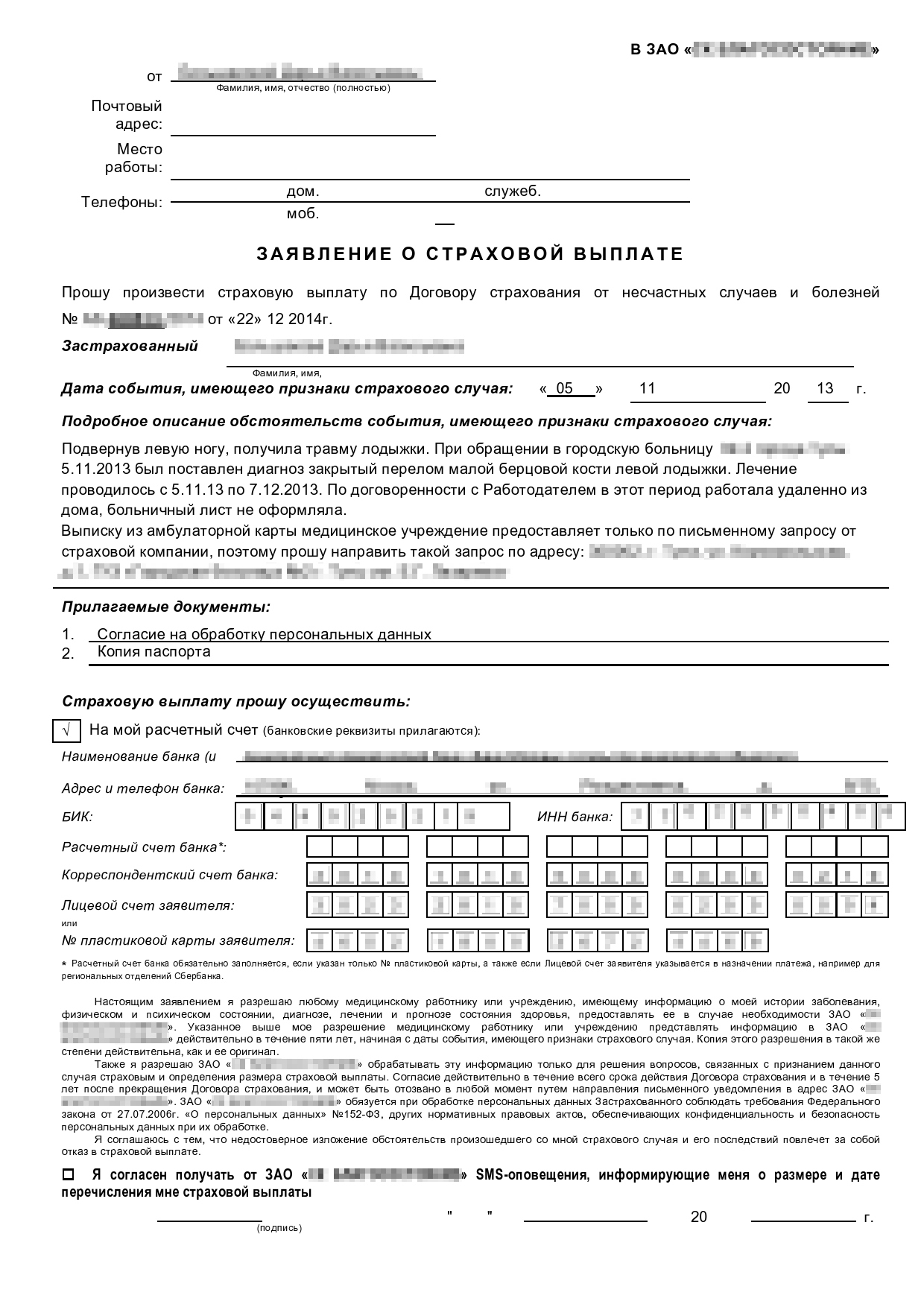

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

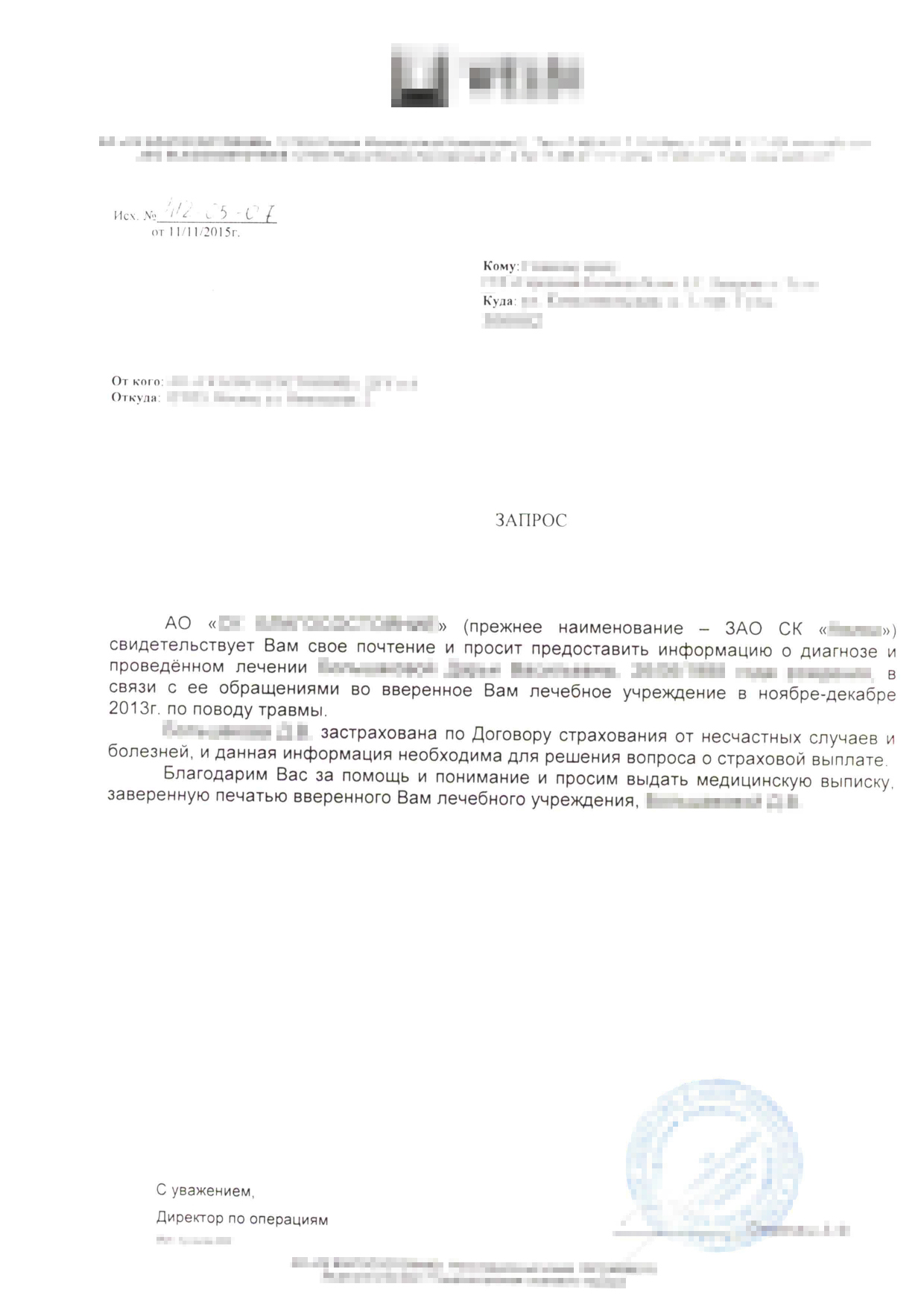

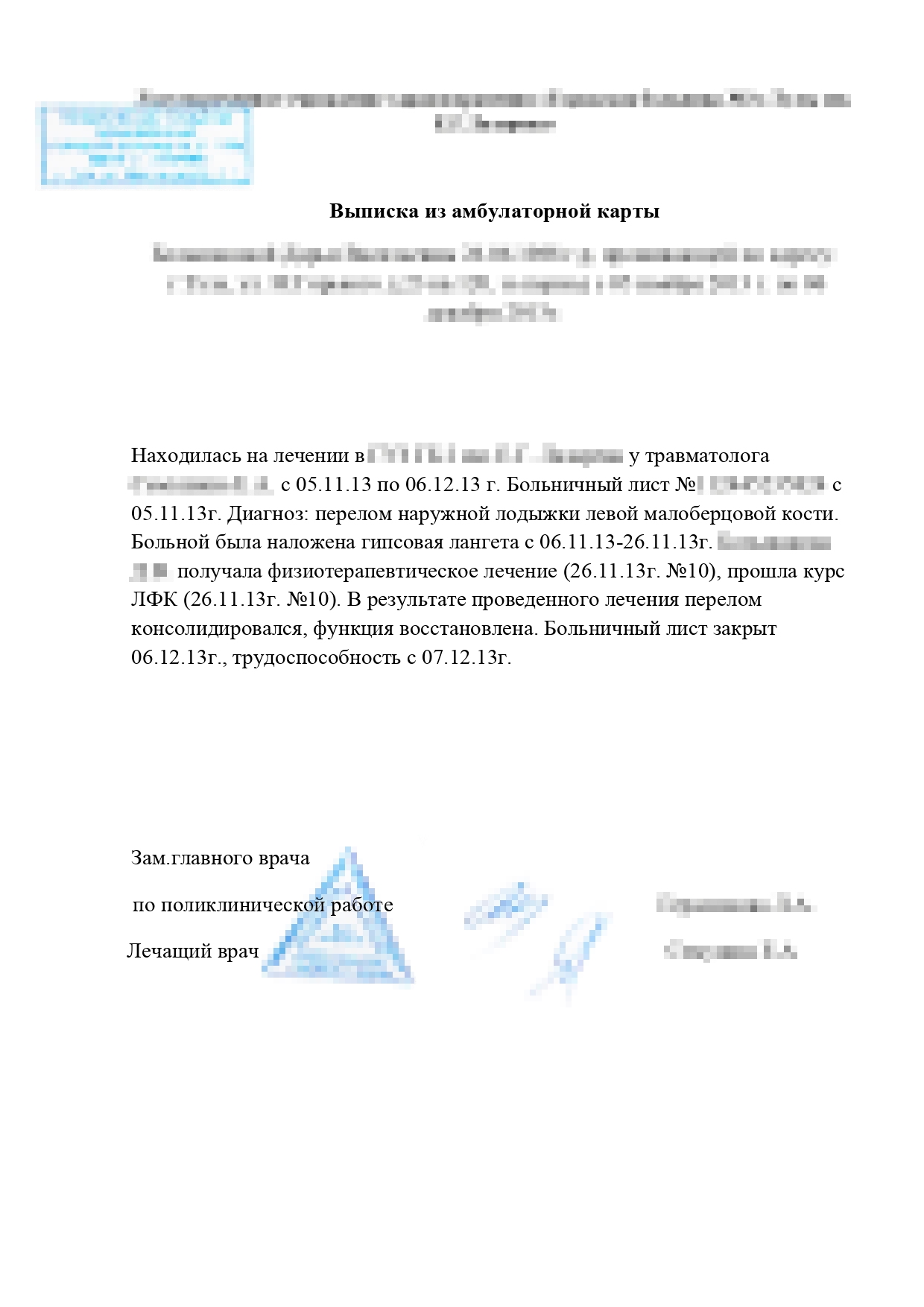

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

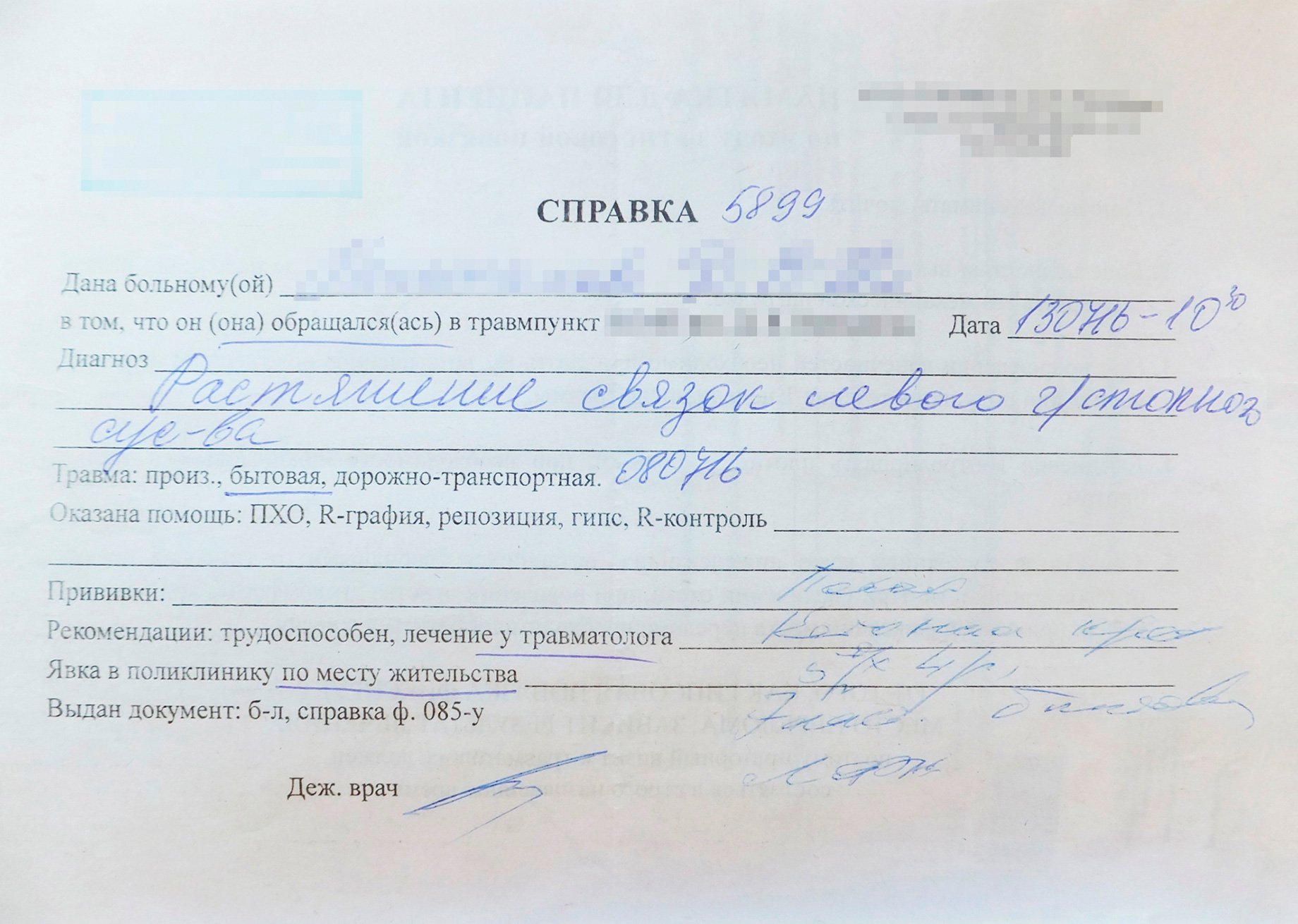

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

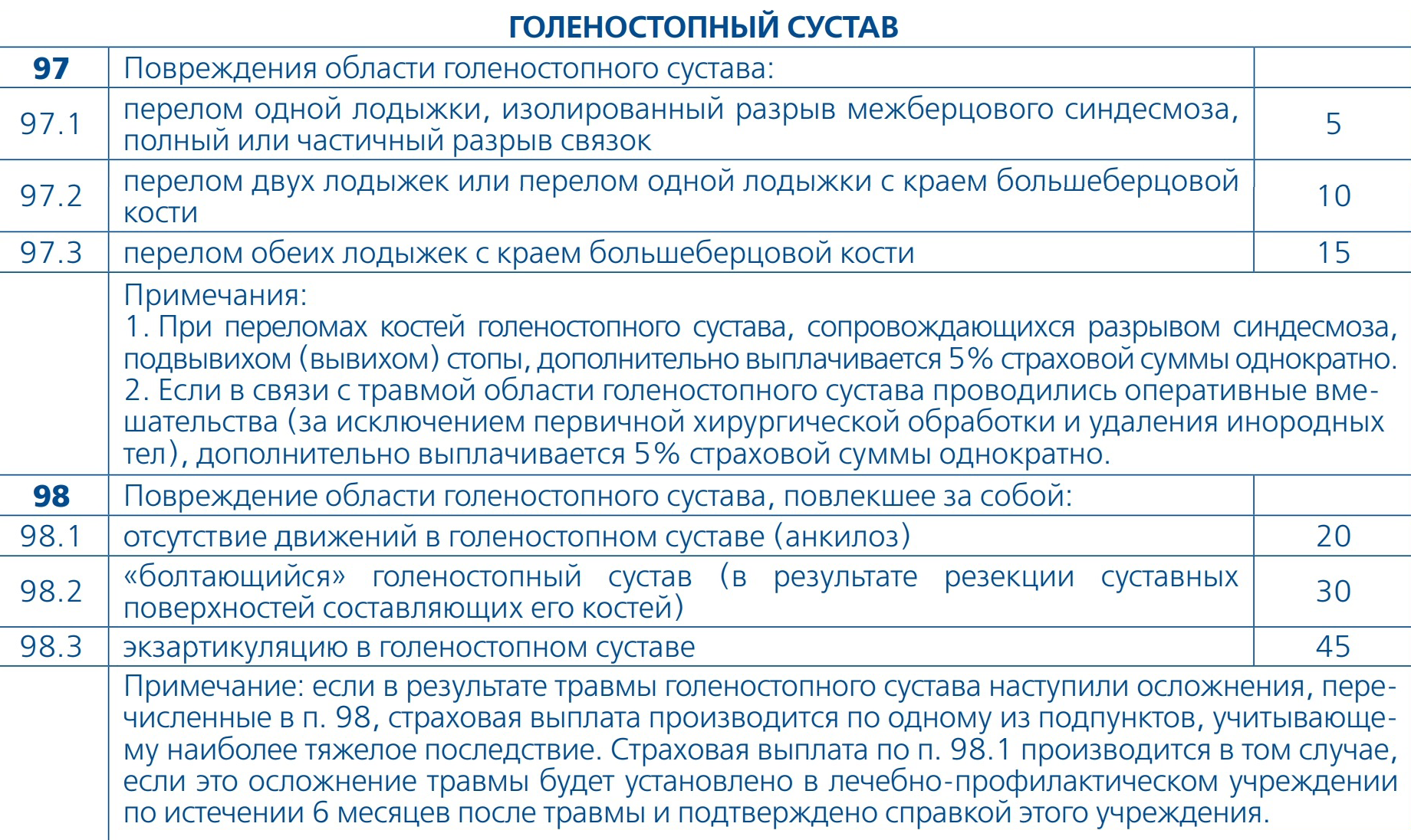

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Полная таблица расчетов компенсации за ущерб здоровью при ДТП по ОСАГО. Список документов, необходимых для правильного оформления компенсации при любом виде травмы и другая информация, которая поможет избежать проволочек и сохранить свое время.

Ежегодно в автокатастрофах погибает большое число водителей и пассажиров. Тысячи людей получают в результате аварий различные травмы и увечья. Возмещение вреда здоровью может полагаться не только пострадавшему водителю, но и пассажирам? и обычным пешеходам – если те стали жертвами ДТП.

На сегодняшний день максимальная сумма, которую возможно получить по возмещению полученного имущественного ущерба, составляет 400000 рублей. До полумиллиона рублей можно получить, чтобы компенсировать по ОСАГО вред здоровью, полученный в автокатастрофе.

Самостоятельно вычислить размер полагающейся компенсации будет довольно-таки сложно. Если вы не знаете точного диагноза, то даже таблица расчета не сможет вам помочь определить точно ту сумму, которую вам должны возместить. При наличии различных повреждений компенсации за каждую суммируются друг с другом.

Таблица выплат по ОСАГО за ущерб здоровью в 2019 году

Характер повреждений и степень тяжести

Размер страховой выплаты (в процентном отношении)

Размер выплат по ОСАГО (в рублях)

1 группа инвалидности

2 группа инвалидности

3 группа инвалидности

Перелом костей черепа

От 25 000 до 125 000

Открытый перелом костей черепа

Сотрясение головного мозга

От 15000 до 25000

Ушиб головного мозга

От 35000 до 75 000

Повреждение спинного мозга на любом уровне

От 25000 до 375000

Повреждение позвоночника, повлекшее за собой оперативное вмешательство на позвоночнике

От 35000 до 50000

Повреждения и разрыв нервов, нервных сплетений

От 15000 до 350000

От 25000 до 50000

Последствия травмы глаза, подтвержденные окулистом по истечении трех месяцев после травмы

Геминоапсия одного глаза

Повреждение мышц глазного яблока, перелом орбиты одного глаза

Сужение поля зрения

От 50000 до 75000

Повреждение ушной раковины

От 15000 до 50000

Посттравматическое снижение слуха, установленное по истечении трех месяцев после травмы/ разрыв барабанной перепонки

Перелом костей носа, передней стенки лобной, гайморовой пазух, решетчатой кости

От 25000 до 50000

От 35000 до 300000

Ранение грудной клетки, проникающее в плевральную полость

От 25000 до 35000

Переломы ребер и грудины

От 10000 до 35000

Торакотомия по поводу одной травмы

От 25000 до 50000

Повреждения дыхательных путей переломы хрящей

Перелом подъязычной кости

Ожог верхних дыхательных путей

От 20000 до 50000

Сердечно-сосудистая система

Повреждения вен с одной стороны

От 25000 до 125000

Повреждения сердца и его оболочек, аорты, артерий, сонной вены

От 75000 до 150000

Переломы челюстей, скуловой кости, вывих челюсти, потеря челюсти

От 15000 до 250000

Потеря зубов в результате травмы

От 25000 до 100000

От 25000 до 100000

Травматическое повреждение пищевода, желудка, кишечника, селезенки, печени, желчного пузыря

От 25000 до 250000

Повреждения туловища, органов брюшной полости и забрюшинного пространства, органов живота, повлекшие за собой оперативные вмешательства

От 5000 до 35000

Повреждения глотки, пищевода, желудка, кишечника, не повлекшие за собой функциональных нарушений

Повреждение органов мочевыделительной системы

От 25000 до 225000

Повреждение органов половой системы

От 50000 до 200000

Повреждение органов мочевыделительной и половой системы, повлекшее за собой оперативное вмешательство

От 15000 до 35000

От 150000 до 250000

Ожоги 1-2 степени

Обморожение 1-2 степени мягких тканей туловища, конечностей, волосистой части головы

От 25000 до 75000

Ожоги 3-4 степени

Обморожение 3-4 степени мягких тканей туловища, конечностей, волосистой части головы

От 50000 до 200000

Ожоги и обморожения 1-2 степени мягких тканей лица, шеи, подчелюстной области

Ожоги и обморожения 3-4 степени мягких тканей лица, шеи, подчелюстной области

От 50000 до 200000

Ранения, разрыв мягких тканей туловища, конечностей, волосистой части головы, шеи, лица, подчелюстной области, повлекшие образование рубцов

От 25000 до 250000

Обезображивание лица вследствие повреждений (деформация хрящей, костей, мягких тканей, требующая оперативного вмешательства)

Ушибы, разрывы и иные повреждения мягких тканей

Опорно-двигательный аппарат

Полный разрыв мышц и сухожилий, при котором показано оперативное лечение

От 25000 до 75000

Перелом, вывих, переломовывих позвонков (кроме копчика), дужек, суставных отростков

От 20000 до 150000

Разрыв межпозвонковых связок, подвывих позвонков, сопровождавшиеся временной нетрудоспособностью пострадавшего

Изолированный перелом отростка позвонка

От 15000 до 35000

Перелом ключицы, лопатки, вывих ключицы

От 20000 до 60000

Повреждения плечевого сустава

От 15000 до 75000

Перелом плечевой кости в верхней, средней, нижней трети

От 20000 до 75000

Повреждения локтевого сустава

От15000 до 60000

Переломы костей предплечья в верней средней и нижней трети

От 20000 до 60000

Повреждения лучезапястного сустава, области запястья

От 20000 до 100000

Повреждения кисти на уровне пястных костей и пальцев

От 15000 до 60000

Повреждение верхней конечности, повлекшее за собой оперативное вмешательство

От 5000 до 75000

Потеря верхней конечности вследствие травмы

От 15000 до 300000

Повреждение таза, тазобедренного сустава

От 15000 до 125000

Перелом бедра в верхней, средней, нижней трети

От 20000 до 75000

Повреждения коленного сустава

От 15000 до 125000

Переломы костей голени в верхней, средней, нижней трети

От 20000 до 90000

Повреждения голеностопного сустава, предплюсны и пяточной области

От 20000 до 125000

Повреждение стопы на уровне плюсневых костей, пальцев

От 20000 до 50000

Повреждение нижней конечности, повлекшее оперативное вмешательство

От 5000 до 75000

Потеря нижней конечности вследствие травмы

От 10000 до 250000

Синдром длительного сдавления конечностей

От 35000 до 150000

Шок травматический, геморрагический, ожоговый, кардиогенный, гиповолемический

Сосудистые осложнения травмы

От 50000 до 100000

Гнойные осложнения травмы, гематогенный остеомиелит

От 25000 до 50000

Раневая инфекция в результате травмы

Случайные острые отравления ядами различного происхождения при непрерывном лечении

От 10000 до 75000

Внутреннее кровотечение с объемом кровопотери до 1000 мл (20% от объема циркулирующей крови)

Внутреннее кровотечение с объемом, превышающим 21% от объема циркулирующей крови

Наружное кровотечение до 1000 мл

Наружное кровотечение свыше 1001 мл

Какие документы необходимо подать в СК для возмещения ущерба

Для того, чтобы компенсировать по ОСАГО вред здоровью, необходимо, как и при любом страховом случае, предоставить следующие основные документы:

- извещение о ДТП;

- паспорт пострадавшего или его представителя;

- копии протокола ГИБДД, отказа от возбуждения уголовного дела;

- если страховка выплачивается представителю несовершеннолетнего, то необходимо согласие органов опеки;

- доверенность, если обращается представитель.

Этот список документов является обязательным для обращения при наступлении страхового случая. Для того, чтобы компенсировать причиненный вред здоровью (травмы и повреждения) следует дополнительно предоставить:

- выписку из медицинского учреждения, в которой будет указан диагноз;

- заключение судмедэксперта о состоянии здоровья;

- справка об установлении инвалидности;

- справка, выданная скорой помощью о том, что была оказана помощь на месте происшествия.

Если человек в результате происшествия утратил трудоспособность, то он не только лишился заработной платы за определенный период времени, но и вынужден потратиться на лечение. Тогда страховая обязана возместить разницу между зарплатой, которую не получил пострадавший из-за травм, и суммой, выплаченной ему по страховке. Получить деньги можно только в том случае, если реальный заработок за указанный период времени превышает компенсацию. Для получения этой выплаты необходимо предоставить справку с места работы о величине заработной платы, а также заключение экспертизы о нетрудоспособности.

Смерть потерпевшего является самым тяжелым случаем, по которому предусмотрена выплата. Получить компенсацию, максимальный размер которой составляет 475000 рублей, имеют право наследники погибшего. Необходимо предоставить следующие документы:

- свидетельство о смерти;

- свидетельство о рождении детей;

- справка об инвалидности иждивенцев;

- справка с места учебы;

- справка из соцзащиты о наличии члена семьи, нуждающегося в постоянном уходе;

- свидетельство о браке.

Также по российскому законодательству можно возместить расходы на погребение – в пределах 25000 рублей. Для этого потребуется предоставить свидетельство о смерти и квитанции об оплате.

Иногда страховая компания нарушает закон и отказывается выплачивать компенсацию. В таком случае можно урегулировать вопрос, обратившись в суд. Но иногда вам могут отказать в выплатах по ОСАГО на законных основаниях. Рассмотрим такие случаи:

- Водитель попал в автокатастрофу, но не имел права находиться за рулем данного автомобиля.

- Истекли сроки (2 года) подачи заявления.

- Ущерб здоровью был нанесен во время обучения вождению.

- Авария была спланированной.

- Возместить ущерб требует человек без доверенности от пострадавшего.

- Полис ОСАГО просрочен.

- Компенсацию выплатила другая организация.

- Полис автострахования приобретен нелегально и не является подлинным.

Страховая компания при ДТП обязана выплатить за вред здоровью пешеходу, водителю, пассажиру и т.д. не более 500 тысяч рублей. При этом, не на всех 500 тыс. руб., а каждому пострадавшему.

Размер суммы выплаты зависит от степени причинения вреда здоровью, но не более 500 тыс. рублей.

1) В больнице определили — переломы обеих костей предплечья .

Ищем в таблиц е норматив переломы обеих костей предплечья — он равен 10.

500 000 тыс. руб. Х 10 :100% = 50 000 тысяч руб.

2) В больнице определили — перелом свода черепа. Ищем в таблице норматив на перелом свода черепа — он равен 15.

500 000 тыс. руб. Х 15 :100% = 75 000 тысяч руб.

Дальше считаем сами.

Сколько может получить за моральный вред при ДТП пешеход, пассажир или сам водитель здесь .

*(1) К основным нервным стволам здесь и далее относятся лучевой, локтевой, срединный, подкрыльцовый, большеберцовый, малоберцовый, бедренный, седалищный нервы и их ветви 1-го порядка.

*(2) Если сведения об остроте зрения поврежденного глаза до травмы в медицинских документах по месту наблюдения потерпевшего отсутствуют, то условно следует считать, что она была такой же, как острота зрения неповрежденного глаза. Однако, если острота зрения неповрежденного глаза окажется ниже или равна остроте зрения поврежденного, условно следует считать, что острота зрения поврежденного глаза составляла 1.

Если в результате травмы были повреждены оба глаза и сведения об их зрении до травмы отсутствуют, следует условно считать, что острота зрения была равна 1.

В случае если потерпевшему в связи со снижением остроты зрения до травмы или после нее был имплантирован искусственный хрусталик или предписано применение корригирующей линзы (линз), сумма страхового возмещения определяется исходя из остроты зрения до имплантации или без учета коррекции.

Пункт 8 настоящего приложения не применяется при снижении остроты зрения в результате смещения (подвывиха) искусственного (протезированного) хрусталика.

Причинная связь снижения остроты зрения с черепно-мозговой травмой устанавливается на основании соответствующего заключения врача-окулиста (офтальмолога). При этом следует иметь в виду, что снижение остроты зрения вследствие ухудшения рефракции глаза прогрессирующей близорукости — миопии или дальнозоркости (гиперметропии) к последствиям черепно-мозговой травмы не относится.

*(3) При повреждениях, сопровождавшихся торакотомией (торакотомиями), применяется пункт 22 настоящего приложения.

*(4) В связи с имплантацией, а также с последующим удалением имплантированных зубов страховые выплаты не предусмотрены.

*(5) При определении размера страховой выплаты в связи с потерей органов потеря каждого из них учитывается отдельно.

Размер страховой выплаты в связи с повреждением органа не может превышать размер страховой выплаты, предусмотренной на случай его потери.

*(6) Если в медицинских документах площадь ожога I — II степени указана в виде общего для областей, указанных в пунктах 36 и 38 настоящего приложения, значения и составляет 3 процента поверхности тела и более, то применяется пункт 36 настоящего приложения.

Если в медицинских документах площадь ожога II — III степени указана в виде общего для областей, указанных в пунктах 36 — 39 настоящего приложения, значения, то при повреждении мягких тканей волосистой части головы, туловища, конечностей применяется пункт 36 настоящего приложения, при повреждении мягких тканей лица, переднебоковой поверхности шеи, подчелюстной области — пункт 38 настоящего приложения.

При этом 1 процент поверхности тела условно равен площади ладонной поверхности кисти и пальцев исследуемого лица (произведению длины, измеренной от лучезапястного сустава до верхушки ногтевой фаланги 3-го пальца, и ширины, измеренной на уровне головок 2 — 4-й костей без 1-го пальца) либо 150 кв. сантиметрам.

При определении площади рубцов, образовавшихся в результате травмы, в нее включаются рубцы, образовавшиеся на месте взятия кожных трансплантатов.

*(7) Применяется в случае неполного разрыва мышц и сухожилий, если разрыв подтвержден и сухожилие (мышца) восстановлено при оперативном вмешательстве, однако размер страховой выплаты, предусмотренный настоящим приложением, уменьшается в 2 раза.

*(8) При оперативном лечении дополнительно применяется пункт 5 настоящего приложения.

*(9) Привычный вывих плеча относится к заболеваниям и страховым случаем не является.

*(10) К двойным, тройным и так далее переломам здесь и далее относятся переломы в области диафизов костей, характеризующиеся двумя, тремя и более непересекающимися поперечными либо косыми линиями полных (от одного кортикального слоя до другого) переломов.

*(11) При потере каждого пальца с пястной костью или ее частью размер страховой выплаты увеличивается на 1 процент.

*(12) Болезнь Осгуд-Шлаттера не относится к переломам бугристости большеберцовой кости.

*(14) При потере каждого пальца с плюсневой костью или ее частью размер страховой выплаты увеличивается на 1 процент.

*(15) Пункт 66.1 настоящего приложения не применяется, если длительное сдавление конечности привело к ампутации конечности, предусмотренной пунктами 58 и 66 настоящего приложения.

Если потерпевший считает, что страховщик нарушает его права и не выполняет свои обязанности, предусмотренные законодательством Российской Федерации об ОСАГО, он имеет право обратиться в суд для защиты своих прав, а адвокат по ДТП в Санкт-Петербурге поможет взыскать деньги со страховой компании.

Законодатель, как вы наверняка знаете, гарантирует возмещение не только имущественного, но и личного вреда при попадании в ДТП. Таковым является ущерб, причиненный здоровью и жизни пострадавших при столкновении автомобилей. Порядок получения выплаты за ущерб здоровью по ОСАГО определен законодательством об автогражданке довольно четко и ясно. Обязанность по его возмещению возлагается на страховщика, продавшего полис виновнику происшествия – получить деньги в порядке прямого возмещения, то есть обратившись в свою страховую, нельзя. Как компенсируется вред здоровью по ОСАГО и как получить выплату возмещения, а также таблицу увечий и пример расчета рассмотрим в этой статье.

Как возмещается ущерб здоровью по ОСАГО в 2020 году?

В дорожном происшествии вред может быть причинен не только автомобилям и иному имуществу сторон, но и здоровью/жизни водителей. Он также подлежит возмещению за счет страховки ОСАГО – жизнь и здоровье пострадавшей стороны также застрахованы, но предельная сумма выше, чем при порче имущества и составляет 500 тысяч рублей.

Вообще, страховое возмещение по здоровью для потерпевшего в пределах указанной суммы, согласно ст. 1085 ГК, п. 2 ст. 12 ФЗ № 40, покрывает 2 основных статей расходов:

- по ОСАГО покрываются в первую очередь покрываются понесенные на восстановление здоровья пострадавшего расходы,

- выплата также должна быть за утраченный в результате попадания в ДТП заработок.

Так, в числе таких расходов на поправку после ДТП признается совокупность затрат на:

- лечение и приобретение лекарств для восстановления причиненного вреда здоровью;

- специальное питание;

- реабилитационные мероприятия и сторонний уход;

- санаторно-курортное лечение;

- протезирование, профессиональную переквалификацию и иные расходы, связанные с восстановлением пострадавшего в ДТП.

Утраченный заработок – вторая составляющая выплаты по ОСАГО за вред здоровью. Согласно п. 4.3 Правил ОСАГО, она рассчитывается как процент от среднемесячного заработка пострадавшей стороны, получаемый до увечья, и равный степени утраты пострадавшей стороной профессиональной, а при ее отсутствии общей трудоспособности.

- Степень утраты профессиональной трудоспособности определяется как возможность продолжать выполнять профессиональную деятельность, предшествующую ДТП, того же содержания и в том же объеме, выраженная в процентах от 10 до 100%. Определяется по Правилам, утвержденным Постановлением Минтруда №56 от 18.07.2001.

- Степень утраты общей трудоспособности определяется также в процентном соотношении, но зависит от тяжести полученной в происшествии травмы. Определяется в соответствии с Таблицей Приказа Минздрава №194Н от 24.04.2008.

Так, например, тяжелая черепно-мозговая травма может повлечь от 40 до 60% утраты общей трудоспособности, и именно на такую долю от среднего дохода до увечья может претендовать пострадавший от страховой компании в качестве возмещения утраченного заработка.

Если бы не одно "но"!

Правила расчета выплаты

Дело в том, что Постановлением Правительства №1164 утверждены Правила расчета страховки и таблица выплат по ОСАГО за вред здоровью. И по ним расчет суммы страховки по здоровью несколько отличается от базовых правил, которые определены ФЗ №40.

Изначально расчет страховой выплаты осуществляется именно по этому порядку, который определяет сумму выплаты как процентное отношение к максимальной страховой сумме, определенное в зависимости от тяжести причиненного пострадавшему в ДТП ущерба. Каждая травма при этом имеет свое процентное отношение в таблице.

Например, перелом носа в ДТП, требующий операции, позволяет претендовать на 10% от суммы возмещения, то есть 50 тысяч рублей (500 000*10%), а удаление части легкого – на 40%, то есть на 200 тысяч рублей. Если получены различные повреждения здоровья, рассматриваемые в таблице как самостоятельные травмы, процентные выражения суммируются, вплоть до того, пока не достигнут 100%.

В таблице ниже, актуальной на 2020 год, мы приведем перечень некоторых распространенных увечий, которые можно получить в результате ДТП и соответствующие им процентные значения, при помощи которых можно самостоятельно рассчитать предварительную сумму выплаты по ОСАГО.

Характер повреждения здоровья

Размер страховой выплаты в % от 500 000 рублей

3-5% в зависимости от длительности лечения

7-15% в зависимости от длительности лечения

Повреждение позвоночника с операцией

Повреждение 1 глаза

5-10% в зависимости от повреждения

Повреждение ушной раковины

Полное удаление легкого

5-20% в зависимости от количества зубов

Травматическое повреждение органов пищеварения

5-50% в зависимости от степени повреждения и конкретного органа

5-40% в зависимости от степени ожога, покрытия кожи и части тела

Разрыв мышц и сухожилий

5-15% в зависимости от количества сухожилий или мышц и их расположения

Травматическая ампутация рук и их частей

от 3% (часть ногтевой фаланги) до 60% (утрата руки до лопатки/ключицы)

Повреждение таза, тазобедренного сустава

Ампутация нижней конечности

от 5% (часть ногтевой фаланги) до 50%

5-10% в зависимости от характера кровотечения и количества потерянной крови

Но указанная сумма не окончательная. Согласно п. 4 ст. 12 ФЗ № 40, если расчет возмещения вреда здоровью по ОСАГО по указанной таблице окажется меньше, чем совокупный размер расходов на восстановление здоровья и утраченного заработка, страховщик возмещает указанные расходы и утраченный заработок дополнительно. Но только при условии, что потерпевший подтвердит документально, что он нуждался в помощи, на которую были понесены расходы, и что у него действительно был утраченный заработок.

Сумма такого возмещения будет равна разнице между изначальной выплатой и суммой расходов на восстановление + утраченного заработка. Например, если сумма по таблице составила 100 тысяч рублей, а расходы + утраченный заработок – 180 тысяч рублей, страховая должна будет доплатить 80 тысяч рублей.

Аналогичный порядок расчета дополнительной страховой выплаты предусмотрен и на случай, если пострадавшему впоследствии будет присвоена группа инвалидности. Согласно п. 5 Правил, расчета, сумма страховки зависит от группы инвалидности:

- 100% от страховой суммы – I группа инвалидности либо присвоение категории ребенок-инвалид;

- 70% – II группа инвалидности;

- 50% – III группа инвалидности.

Из указанной суммы вычитается цифра, изначально рассчитанная по таблице, а разница возмещается в качестве дополнительной выплаты.

Если сумма причиненного ущерба больше страховки?

В случаях, когда максимальная сумма страховки в 500 тысяч рублей не покрывает в полной мере ущерба, причиненного пострадавшей стороне, страховая компания выплачивает лишь указанные 500 тысяч – больше потерпевший с нее требовать не вправе.

Однако, разница свыше 500 тысяч рублей может быть возмещена за счет причинителя ущерба – непосредственно виновника ДТП. Согласно ст. 1072 ГК, виновный обязан полностью возместить вред здоровью в сумме, которая не покрыта страховкой.

Он может сделать это добровольно – для этого обратитесь к нему лично в устной либо письменной форме с соответствующим требованием. Если в возмещении будет отказано, потребуйте возмещения через суд путем подачи иска к причинителю вреда.

Иск может быть подан как в суд по месту проживания виновника ДТП, так и в суд по месту проживания потерпевшего либо по месту ДТП (п. 5 ст. 29 ГПК). По указанным искам истцы освобождаются от уплаты госпошлины (пп. 3 п. 1 ст. 333.36 НК).

Более того, согласно ст. 1100 ГК, пострадавший имеет право на компенсацию морального ущерба, так как вред причинен ему источником повышенной опасности.

Кто получает возмещение?

Изначально страховое возмещение вреда здоровью по ОСАГО выплачивается исключительно пострадавшей в ДТП стороне.

А вот если потерпевший погиб в происшествии, право на выплату возмещения возникает у иных лиц по случаю утери кормильца (ст. 1088 ГК, п. 6 ст. 12 ФЗ № 40), в том числе у:

- нетрудоспособных иждивенцев погибшего (например, у несовершеннолетних детей или совершеннолетних, находящихся на обучении);

- детей, рожденных после гибели кормильца;

- родителей, супруга и иных неработающих членов семьи погибшего, если они заняты уходом за находившимися на иждивении у погибшего малолетними детьми, внуками, братьями или сестрами.

Кто выплачивает возмещение?

Обязанность рассчитать выплаты по ОСАГО за тяжкий, средний или легкий вред здоровью и произвести их в пользу пострадавшей стороны, согласно абз. 2 п. 1 ст. 12 ФЗ № 40, возлагается на страховую компанию, продавшую страховой полис виновнику ДТП.

Но бывают случаи, когда такое лицо нарушает свою обязанность по страхованию и на момент столкновения не обладает действительным полисом ОСАГО. В таком случае потерпевший не может получить страховку, даже он сам обладает действующим полисом.

Но взамен он получает право на компенсационную выплату в том же размере, что и страховка (пп. г п. 1 ст. 18 ФЗ № 40). Обязанность по перечислению такой выплаты возлагается на профессиональное объединение страховщиков (ст. 19 ФЗ № 40), функции которого в РФ исполняет Российский союз автостраховщиков – РСА.

Как получить выплату? Инструкция

Алгоритм действий, которые должен выполнить пострадавший для получения выплаты за ущерб здоровью, включает ряд обязательных шагов, начинающихся с момента ДТП.

Пострадавшему водителю необходимо:

- При первой возможности уведомить страховщика о наступлении страхового случая (п. 3.9 Правил ОСАГО).

- Собрать документы по ОСАГО, подтверждающие вред здоровью и сумму утраченного заработка – о них ниже.

- Направить заявление на возмещение ущерба здоровью по ОСАГО и комплект документов в страховую компанию виновника ДТП. Предварительно у виновника ДТП необходимо получить реквизиты его страхового полиса и договора с СК. Документы необходимо направлять заказным письмом с уведомлением о вручении и описью вложений либо передавать лично с отметкой на копии заявления о его приеме. Самое главное здесь – иметь доказательства подачи полного комплекта документов. Направить первичное заявление необходимо в 5-дневный срок с момента столкновения. Остальные документы можно представить и впоследствии.

- Представить дополнительные документы о вреде здоровью, о понесенных расходах на лечение, об утраченном заработке.

- Получить сумму страхового возмещения на банковский счет. Страховая организация должна перечислить деньги в 20-дневный срок с момента получения заявления (п. 21 ст. 12 ФЗ № 40).

- Если указанный срок не соблюден, пострадавший имеет право на взыскание неустойки в размере 1% от суммы возмещения за каждый день просрочки. Выплата такой суммы осуществляется на основании заявления (претензии) на указанный заявителем счет.

- Если в разумный срок страховщик не ответил на заявление, не выплатил сумму страховки и сумму пени, пострадавшему необходимо обратиться для их взыскания к финансовому уполномоченному, а в случае отрицательного решения последнего, в суд. Иск подается по месту жительства заявителя. Он также освобождается от уплаты госпошлины, если размер исковых требований не превышает 1 млн рублей.

Для возмещения вреда здоровью по ОСАГО заявитель подает в страховую виновника ДТП документы, оговоренные п. 3.10, 4.2-4.7.6 Правил ОСАГО. Это в зависимости от ситуации могут быть в том числе:

- заявление о страховом возмещении установленной формы;

- нотариально заверенная копия паспорта;

- банковские реквизиты для перечисления денег;

- копия протокола, постановления, определения ГИБДД;

- медицинское заключение из больницы, где пострадавший проходил лечение с перечнем полученных травм и примененных методик лечения, вмешательств;

- заключение СМЭ о степени утраты трудоспособности;

- справка, выданная скорой помощью об оказании помощи на месте происшествия;

- справка с работы потерпевшего об указании среднего заработка или иные документы, его подтверждающие;

- выписка из истории болезни;

- квитанции об оплате медицинских услуг, медикаментов, лекарств, протезирования, специального питания, санаторно-курортного лечения, стороннего ухода и иных медицинских расходов;

- договор на образовательные услуги по профессиональной переквалификации и так далее.

Читайте также: