Учет денежных средств на расчетных счетах шпора

Учет денежных средств на расчетном счете предприятия

Предприятия могут открывать в банках расчетные и текущие счета.

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Для открытия расчетного счета предприятие предоставляет в банк следующие документы:

· заявление на открытие счета

· решение учредителя о создании предприятия

· уставные документы (копии, заверенные нотариально)

· свидетельство о регистрации предприятия (копия)

· справка налоговой инспекции о постановке на налоговый учет

· карточка с образцами подписи и оттиском печати (2 экземпляра)

Между банком и предприятием заключается договор на расчетно-кассовое обслуживание, в котором, кроме правовых норм, оговариваются тарифы – стоимость банковских услуг.

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы:

· расчеты по инкассо

· объявление на взнос наличными

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств (поставщика). Платежное поручение составляется в 2-3 экземплярах под копировальную бумагу, первый (мемориальный) экземпляр оформляется подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2 экземпляра предоставляются в банк для местных платежей, 3 экземпляра для междугородных платежей.

Платежное требование-поручение – это требование поставщика к покупателю и поручение покупателя своему банку — оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Расчеты по инкассо — это требование о бесспорном списании денежных средств (ИФНС, социальные фонды и т.п.)

Аккредитив – это поручение банка, обслуживающего предприятие иногороднему предприятию, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (денежный) — это поручение баку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Подчистки и исправления в расчетных документах не допускаются.

Основанием для отражения операций по счету 51 являются выписки банка.

Выписка — это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по расчетному счету (текущая и предыдущая). Храня денежные средства предприятия банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а списания и выдачу наличными – по дебету. Обрабатывая выписки необходимо учитывать эту особенность и записывать зачисленные суммы и остаток по дебету расчетного счета, а списание – по кредиту.

Предприятие ежедневно получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства.

Общая схема движения денежных средств в организации:

Отдельно можно выделить аккредитивную форму расчетов которая представляет собой способ безналичных расчетов между контрагентами, при котором банк плательщика (банк-эмитент) по поручению приказодателя (плательщика по аккредитиву) берет на себя обязательство произвести расчет с бенефициаром (получателем средств по аккредитиву) обозначенной в аккредитиве суммы по представлении бенефициаром в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести платежи или оплатить, акцептовать или учесть переводной вексель.

Это произведение, предположительно, находится в статусе 'public domain'. Если это не так и размещение материала нарушает чьи-либо права, то сообщите нам об этом.

Автор книги: Коллектив Авторов

Текущая страница: 2 (всего у книги 10 страниц)

9. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

В ходе совершения операций по расчетному счету банк выдает организации выписку из ее лицевого счета об остатках и движении денежных средств на расчетном счете на определенный момент с приложением к ней первичных расчетных документов. В выписке указывается: остаток средств на счете на дату, предшествующую выписке; суммы, зачисленные на счет; суммы, списанные со счета; остаток на дату выписки. В банковской выписке остатки и поступление (увеличение) денежных средств указываются с позиции банка по кредиту расчетного счета, а выбытие (уменьшение) средств – по дебету.

После получения выписки бухгалтер организации производит ряд операций:

1) сопоставляет остаток средств на расчетном счете на конец дня последней выписки с остатком средств на начало дня следующей выписки;

3) контировка сумм в банковской выписке, которая заключается в отметке на полях выписки номера соответствующего корреспондирующего счета.

10. УЧЕТ ОПЕРАЦИЙ ПО СПЕЦИАЛЬНЫМ СЧЕТАМ В БАНКАХ

Чеки. Чек – это ценная бумага, ничем не обусловленная. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель (т. е. юридическое лицо, имеющее денежные средства на счете в банке) не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя (юридическое лицо, в пользу которого выдан чек), для получения платежа считается предъявлением чека к оплате. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

11. ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ

Безналичные расчеты организуются на основе определенных принципов. Первый принцип – правовой режим осуществления расчетов и платежей.

Второй принцип – осуществление расчетов преимущественно по банковским счетам. Безналичные расчеты ведутся юридическими и физическими лицами через банк, в котором им открыт счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Третий принцип – обеспеченность платежа, поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Этот принцип предполагает наличие денежных средств либо договоренности на получение кредита. Четвертый принцип – периодическая очередность платежей. Очередность может быть хронологическая, целевая, законодательная. Списание средств со счета по требованиям, относящимся к одной очереди (ст. 855 ГК РФ), производится в порядке календарной очередности поступления документов. Пятый принцип – согласие (акцепт) плательщика на платеж реализуется путем применения соответствующего платежного документа – чека, простого векселя, платежного поручения, свидетельствующего о распоряжении владельца на списание средств; либо специального акцепта документов, выписанных получателями средств, – платежных требований-поручений, платежных требований, переводных векселей. Шестой принцип – срочность платежа. Расчеты должны осуществляться строго в установленные сроки. Седьмой принцип – контроль всеми участниками правильности совершения расчетов, соблюдения установленных положений о порядке их проведения. Восьмой принцип – имущественная ответственность за соблюдение договорных условий, т. е. нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

12. ПОНЯТИЕ И ФОРМЫ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Существуют два вида задолженности:

1) дебиторская задолженность – это задолженность другой организации работников и физических лиц данной организации, которая называется дебитором;

2) кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами.

Дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на две группы:

1) задолженность, обусловленная процессами основной деятельности организации;

2) задолженность по другим операциям.

К дебиторской задолженности второй группы относятся:

• задолженность по прочим операциям (счет 76).

К кредиторской задолженности второй группы относятся:

Дебиторская задолженность отражается в активе баланса обособленно в зависимости от предполагаемых сроков ее погашения (в течение 12 месяцев или более чем через 12 месяцев после отчетной даты), кредиторская задолженность фиксируется в пассиве баланса.

13. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные и др.).

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

• акцепта расчетных документов по принятым ценностям, работам, услугам;

• приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

• выявления излишка при приемке товарно-материальных ценностей.

В соответствии с условиями заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент.

14. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Организация в качестве поставщика товарно-материальных ценностей, подрядчика работ может заключить договоры с покупателями (заказчиками), в которых предусматривается получение предоплаты, аванса либо оплаты продукции и работ по частичной готовности.

В случае получения авансового платежа и оплаты по частичной готовности поставщик предъявляет расчетные документы в общем порядке на полную стоимость отгруженных ценностей (на полный объем работ). Одновременно суммы полученных авансов и оплаты частичной готовности идут в зачет в уменьшение задолженности за покупателями, начисленной согласно расчетным документам.

Кредиторская задолженность по полученным авансам и предоплате погашается по факту продажи ценностей, выполнения работ при предъявлении покупателям (заказчикам) расчетных документов.

15. УЧЕТ РАСЧЕТОВ С УЧАСТНИКАМИ (УЧРЕДИТЕЛЯМИ) ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ

Активно-пассивный счет 75 имеет развернутое сальдо. Субсчет 75-1 имеет дебетовое сальдо, равное дебиторской задолженности за учредителями по вкладам в уставный капитал. В течение первого года деятельности данное сальдо должно стать нулевым. Субсчет 75-2 имеет кредитовое сальдо, равное задолженности организации перед участниками (учредителями) по выплате доходов (дивидендов).

16. УЧЕТ РАСЧЕТОВ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮ

Страхование направлено на защиту имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев). Возмещение ущерба производится за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страхование может осуществляться на добровольной и обязательной основах.

Добровольное страхование осуществляется на основе договора между страхователями и страховщиком. Обязательное страхование – страхование, осуществляемое в силу закона. Например, в предусмотренных законом случаях юридические лица, имеющие в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, обязаны страховать это имущество.

Суммы страховых взносов, начисленных страхователем к уплате страховщику, учитываются в составе кредиторской задолженности. Суммы страховых взносов по обязательным видам страхования относятся страхователем на затраты производства (издержки обращения). На затраты производства (издержки обращения) относятся также страховые платежи (взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. Суммарный размер отчислений на указанные цели, включаемый в себестоимость продукции, не должен превышать установленного процента от объема реализации продукции (работ, услуг).

На данном счете учитывается движение кредиторской задолженности организации-страхователя по выплате страховых взносов страховщику, а также движение дебиторской задолженности за страховщиком по страховой выплате при наступлении страхового случая.

По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых взносов (платежей) – в корреспонденции с дебетом счетов учета источников выплаты (счетов затрат на производство и др.).

По дебету счета 76-1 отражаются суммы страховых платежей, перечисленные страховщикам в погашение начисленной задолженности, – в корреспонденции с кредитом счетов учета денежных средств.

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.

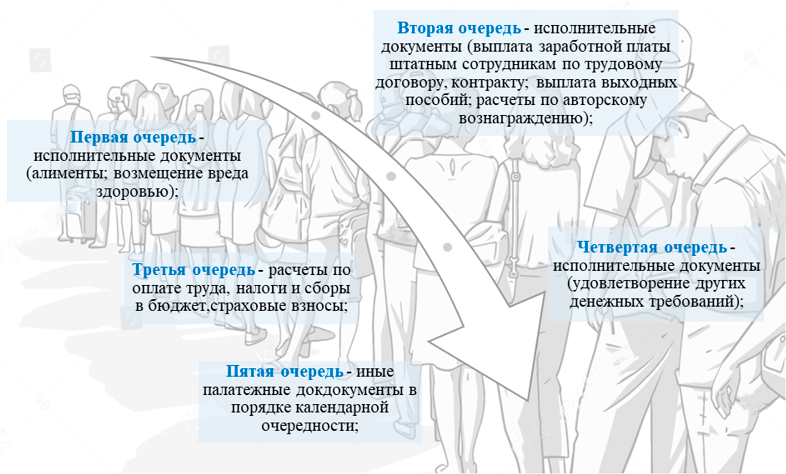

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Синтетический и аналитический учет операций по расчетному счету

Выписка банка

| Дебет (Дт) | Кредит (Кт) |

| Остаток на 01.02.2020 | 1 000 000,00 |

| От покупателя поступила выручка за реализованную продукцию | 200 000,00 |

| Рассчитались с бюджетом по НДФЛ | 80 000,00 |

| Остаток на 02.02.2020 | 1 120 000,00 |

Важно обратить внимание на то, что как уже говорилось ранее выписка составляется с позиции банка. А это в свою очередь означает, что суммы, отраженные в выписке по кредиту в бухгалтерском учете должны быть отражены по дебету счета 51 и наоборот, те суммы, которые в выписке стоят по дебету являются расходом по счету 51 и предприятие должно отразить их в кредитовом обороте. Исходя из этого, сальдо в выписке может быть только кредитовым, т.к. отрицательного остатка по счету быть не может.

Синтетический учет движения денежных средств на расчетном счете при журнально-ордерной форме учета ведется в журнале-ордере №2, ведомости №2 и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

Первичными документами учета движения денежных средств на расчетном счете являются:

- Платежное поручение;

- Инкассовое платежное поручение;

- Платежное требование;

- Объявление на взнос наличными;

- Денежный чек.

Платежное поручение – это документ, представляющий собой распоряжение банку о перечислении денежных средств со счета владельца на счет получателя.

Инкассовое платежное поручение – требование о списании в бесспорном порядке денежных средств в случаях, определенных законодательством. При списании денежных средств на основании исполнительных документов в инкассовом поручении необходимо указывать ссылку на дату, исполнительный документ и орган его выдавший (Например, списание пеней и неуплаты налогов в ИФНС).

Платежное требование – это документ, представляющий собой требование поставщика к покупателю и поручение покупателя своему банку об оплате поставленных товаров, работ и услуг. При этом поставщик направляет платежное требование напрямую в банк покупателя.

Объявление на взнос наличными – оформляется при внесении наличных денег на расчетный счет. Банк в качестве документа, подтверждающего получение денег, выдает квитанцию.

Денежный чек – документ, выступающий в качестве распоряжения банку о выдаче наличных денежных средств в указанном размере. Чековые книжки выдаются банком на основании специального заявления и являются документами строгой отчетности. Испорченные чеки не удаляются, они подлежат хранению у чекодателя не менее трех лет. При закрытии счета чекодатель обязан возвратить в банк оставшиеся неиспользованные чековые корешки.

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 25

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге.

Учет движения денег в кассе ведется кассиром в кассовой книге (ф. № КО-4). Каждая организация ведет только одну кассовую книгу. Эта книга должна быть прошнурована и опечатана печатью организации, а страницы в ней – пронумерованы.

Приходные и расходные кассовые документы, журнал регистрации приходных и расходных кассовых ордеров и кассовая книга могут вестись как вручную, так и автоматизированными способами.

Выдача денежных документов из кассы осуществляется на основании требования, которое выписывается бухгалтером. Учет денежных документов ведется по номинальной стоимости. При движении денежных документов составляется отдельный кассовый отчет и передается бухгалтеру.

9. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

В ходе совершения операций по расчетному счету банк выдает организации выписку из ее лицевого счета об остатках и движении денежных средств на расчетном счете на определенный момент с приложением к ней первичных расчетных документов. В выписке указывается: остаток средств на счете на дату, предшествующую выписке; суммы, зачисленные на счет; суммы, списанные со счета; остаток на дату выписки. В банковской выписке остатки и поступление (увеличение) денежных средств указываются с позиции банка по кредиту расчетного счета, а выбытие (уменьшение) средств – по дебету.

После получения выписки бухгалтер организации производит ряд операций:

1) сопоставляет остаток средств на расчетном счете на конец дня последней выписки с остатком средств на начало дня следующей выписки;

3) контировка сумм в банковской выписке, которая заключается в отметке на полях выписки номера соответствующего корреспондирующего счета.

10. УЧЕТ ОПЕРАЦИЙ ПО СПЕЦИАЛЬНЫМ СЧЕТАМ В БАНКАХ

Лучшие электронные книги в формате fb2

Во время инфекционной пандемии коронавируса coid19 наш сервис принесёт вам максимальную пользу. Онлайн чтение является безконтактным способом почерпнуть дополнительную информацию в условиях самоизоляции и карантана.

Наш портал – это библиотека интересных электронных книг разнообразных жанров. Здесь вы найдете произведения как российских, так и зарубежных писателей. Все электронные книги, представленные на нашем сайте, можно скачать бесплатно. Наша библиотека содержит только лучшие бесплатные электронные книги, ведь каждую электронную книгу мы тщательно изучаем перед добавлением в базу. Мы выбираем интереснейшие произведения в удобном формате fb2, все они достойны вашего внимания. Чтение электронных книг наверняка принесет вам удовольствие. Всё что, что вам нужно сделать, - найти и скачать книгу, которая понравится вам по заголовку и описанию.

Библиотека fb2-электронных книг – полезнейшее изобретение человечества. Для того чтобы, читать книгу, вам нужно просто загрузить ее с нашего сайта. Вы можете наслаждаться чтением, не совершая лишние траты. Электронная книга, в отличие от бумажной, обладает множеством преимуществ. Вы экономите время и силы, не совершая утомительные походы по магазинам. Вам также не нужно обременять себя ношением тяжеловесной макулатуры. Скачать и читать электронную книгу легко и просто . Мы позаботились о том, чтобы вам всегда было что почитать. Электронная книга fb2 принесет вам море положительных эмоций: она способна поделиться с вами мудростью, поднять настроение или просто скрасить досуг.

В процессе хозяйственной деятельности у организаций возникают производственные взаимоотношения с множеством физических и юридических лиц, которые приводят к возникновению обоюдных расчетных обязательств.

Расчеты организации с работниками по оплате труда осуществляются, как правило, путем выдачи наличных денежных средств из кассы.

Расчеты между организациями производятся в безналичной форме путем перевода денежных средств с банковских счетов одного юридического лица на счета другого на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом могут использоваться:

платежные поручения - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в другом банке;

чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю;

аккредитивы - условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи;

платежные требования и инкассовые поручения - документы для осуществления расчетов по инкассо (банковская операция, посредством которой банк по поручению и за счет клиента на основании данных документов осуществляет действия по получению от плательщика платежа).

Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными реквизитами).

Организации при совершении данных операций необходимо руководствоваться Положением о безналичных расчетах в Российской Федерации, утвержденным Центральным банком Российской Федерации 12 апреля 2001 г. N 2-П.

Денежные средства организация должна хранить в банке, для чего она открывает в его учреждении расчетный, валютный и специальные счета.

Учет операций по расчетному счету ведется на счете 51 "Расчетные счета", по дебету которого отражается поступление денежных средств, а по кредиту - их выбытие (перечисление, снятие).

Основанием для отражения операций по счету 51 являются выписки с этого счета, которые банк выдает организации ежедневно (или периодически в установленные им сроки). К выписке банка прилагаются документы, подтверждающие выполнение финансовых операций, нашедших в ней отражение. Выписка является копией (вторым экземпляром) лицевого счета, который банк ведет по расчетному счету организации.

Приведем несколько примеров бухгалтерского учета операций по расчетному счету.

Д-т сч. 51 К-т сч. 62 - поступили денежные средства в оплату отгруженной (отпущенной) продукции (работ, услуг);

Д-т сч. 51 К-т сч. 50 - зачислены на расчетный счет наличные деньги из кассы;

Д-т сч. 51 К-т сч. 62 - получены авансы от покупателей и заказчиков;

Д-т сч. 51 К-т сч. 91 - получены штрафы, пени, неустойки;

Д-т сч. 51 К-т сч. 75 - получены средства в виде взносов в уставный (складочный) капитал или в счет размещенных акций;

Д-т сч. 51 К-т сч. 66, 67 - получены кредиты банка и другие заемные средства;

Д-т сч. 51 К-т сч. 76, 91 - отражены полученные (или причитающиеся) доходы (дивиденды) по финансовым вложениям (по вкладам в уставные капиталы других организаций, по ценным бумагам и т.д.);

Д-т сч. 50 К-т сч. 51 - получены наличные деньги в банке;

Д-т сч. 60 К-т сч. 51 - оплачены счета поставщиков и подрядчиков за полученные ценности, выполненные работы и оказанные услуги;

Д-т сч. 69 К-т сч. 51 - перечислена задолженность по единому социальному налогу;

Д-т сч. 68 К-т сч. 51 - перечислены в бюджет налоги на прибыль и другие платежи, а также налог на доходы физических лиц.

Основной денежный активный счет 52 «Валютные счета2 в своем составе имеет 4 субсчета:

52/1 – транзитные валютные счета

52/2 –специальные транзитные валютные счета

52/3 – текущие валютные счета

52/4 – валютные счета за рубежом.

Учет на валютных счетах ведут в валюте и рублях. Все операции регистрируются на основании банковских выписок и прилагаемых платежных документов. Правила ведения и формы регистров бухгалтерского учета по счету 52 аналогичны счету 51. Кроме того, по каждому виду ведут ведомость аналитического учета.

Курсовая разница возникает в результате изменения курса иностранных валют. Пересчет курсовой разницы производится по данным аналитического учета.

Читайте также: