Сущность двойной записи шпора

Двойная запись – это специфический бухгалтерский прием.

Двойная запись является способом отражения на бухгалтерских счетах вызываемых хозяйственными операциями двойных взаимосвязанных изменений в составе имущества, капитала и обязательствах организации.

Каждый рубль, вложенный в активы организации, предоставляется либо кредиторами, либо собственниками, и каждый предоставленный рубль вкладывается в некоторый вид активов.

Это основное бухгалтерское уравнение, формально выражающее сущность двойной записи.

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, пожертвование и приобретение, которые компенсируют друг друга.

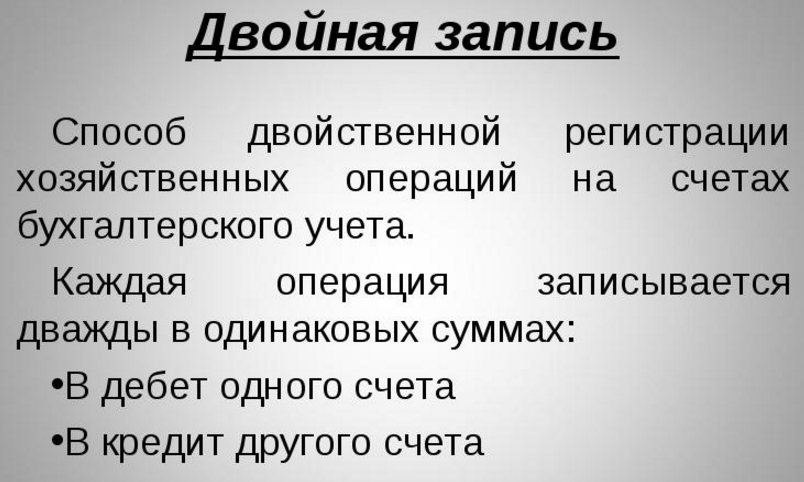

Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, так как при их регистрации используется принцип двойной записи – одна и та же хозяйственная операция отражается на счетах как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме. В связи с этим всегда поддерживается баланс: сумма актива равна сумме пассива.

Таким образом, двойная запись – это способ регистрации хозяйственных операций на счетах бухгалтерского учета, при котором сведения о совершении каждой хозяйственной операции находят одновременное отражение на двух разных счетах в равных суммах.

Причем записи на счетах производятся таким образом, что дебет одного счета может быть взаимосвязан с кредитом одного или нескольких счетов, а кредит одного счета – с дебетом одного или нескольких счетов в одинаковых суммах.

Внимание: правило, не имеющее исключений, – для каждой хозяйственной операции сумма по дебету должна равняться сумме по кредиту.

В связи с этим метод двойной записи имеет контрольное значение. Так, регистрация хозяйственной операции, в которой сумма по дебету не равна сумме по кредиту, изначально неверна, так как нарушается равенство сторон.

Если такое равенство не достигнуто, то это является следствием следующих ошибок:

- вместо кредита записан дебет или наоборот;

- неправильно выведено сальдо счета;

- при перенесении сальдо в баланс допущена ошибка;

- неправильно подсчитана валюта баланса.

Поскольку каждая хозяйственная операция вызывает двойные взаимосвязанные изменения капитала, источников его образования и обязательств, то между счетами, на которых записана соответствующая операция, возникает взаимосвязь. Эта взаимосвязь выражается в том, что дебет одного счета сочетается с кредитом другого счета, давая в двух взаимосвязанных изменениях отражение одной и той же операции.

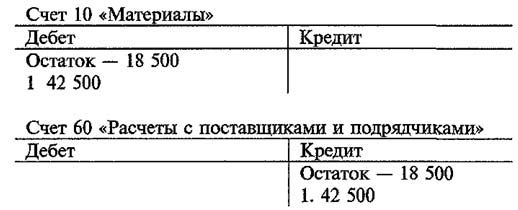

Так, например, принятие к учету материалов, фактически поступивших в организацию, отражается в бухгалтерском учете по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей" в одной и той же сумме.

В случае если организацией не используются счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", принятие к учету материалов отражается записью по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками".

Корреспонденция счетов – это взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи на них хозяйственной операции.

Счета при этом называются корреспондирующими.

Внешние связи между счетами (их корреспонденция) и величина изменения (факт хозяйственной деятельности) составляют сущность бухгалтерской проводки.

Бухгалтерская проводка – это выраженное в письменной форме указание дебета и кредита счетов, затрагиваемых данной хозяйственной операцией, на которые следует на основании первичных учетных документов отнести стоимостную оценку показателя, характеризующего конкретный хозяйственный факт. Например, Д-т 60 К-т 51 – отражено перечисление денежных средств поставщику за приобретенные ценности.

Подчеркиваем еще раз необходимость составления бухгалтерской проводки только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

1 - определить экономическое содержание объекта учета (исходя из требования приоритета содержания над формой);

2 - признать объект учета (с условием большей готовности к принятию расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов);

3 - технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

Корреспонденция счетов имеет определенное экономическое значение, поскольку позволяет раскрывать основное содержание операции.

Бухгалтерские проводки бывают следующих видов:

- простые проводки, в которых указываются два корреспондирующих счета;

- сложные проводки, в которых взаимодействуют более двух корреспондирующих счетов.

На практике чаще всего встречаются простые проводки.

При осуществлении простых проводок в хозяйственной операции участвуют только два учитываемых объекта.

Пример. С расчетного счета в банке по чеку получены наличные денежные средства в кассу организации в сумме 1 500 руб.:

Д-т 50 "Касса" К-т 51 "Расчетные счета" – 1 500 руб. – это простая проводка.

При осуществлении сложных проводок в хозяйственной операции участвуют более двух учитываемых объектов.

Пример. В организацию поступил счет поставщика за полученную от него ткань для раскройного цеха на сумму 2 360 руб., включающую стоимость ткани – 2 000 руб. и сумму НДС – 360 руб.

Данная сумма должна быть отражена на счетах бухгалтерского учета следующим образом (сложная проводка):

Д-т 10 "Материалы" – 2 000 руб., Д-т 19 "Налог на добавленную стоимость по приобретенным ценностям" – 360 руб. К-т 60 "Расчеты с поставщиками и подрядчиками" – 2 360 руб.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета, то есть должен быть один (или более) дебетуемый счет и один (или более) кредитуемый счет. Итог записей по дебету должен быть равен итогу записей по кредиту. Зная о балансовом уравнении: актив = пассив, можно сделать вывод, что если запись по дебету увеличивает актив, то должна быть запись по кредиту, которая увеличивает пассив. Увеличение в активе записывается в дебет счетов актива, а уменьшение в активе записывается в кредит счетов актива и наоборот – увеличение в пассиве записывается организациями в кредит счетов пассива, а уменьшение в пассиве – в дебет счетов пассива.

Каждая хозяйственная операция вызывает изменения не менее как по двум статьям баланса (как уже рассматривалось в предыдущей теме в вопросе 2). Следовательно она должна быть записана не менее чем на двух счетах: на одном счете по дебету – (увеличение на активном счете или уменьшение на пассивном счете) и на другом счете по кредиту (уменьшение на активном счете или увеличение на пассивном счете) – обязательно в равных суммах.

В этом состоит сущность двойной записи на счетах и его контрольное значение. Итак, двойная запись – это способ отражения хозяйственных операций во взаимосвязи на двух счетах: у одного счета по дебету, а у другого – по кредиту, на одну и ту же сумму. Двойная запись – это важнейший элемент метода бухгалтерского учета, она составляет его основу и суть.

Требования по применению способа двойной записи:

1) по каждой операции берется два счета;

2) счета берутся обязательно во взаимосвязи;

3) при этом один счет дебетуется, а другой – кредитуется;

4) по дебету одного счета и по кредиту другого счета запись производится в одинаковых суммах.

Двойная запись вытекает из экономической сущности хозяйственных операций, из двойственного и взаимосвязанного характера изменений, которые вызывает каждая операция.

Двойная запись имеет два основных значения:

1) информационное значение– состоит в том, что она несет информацию о движении активов, капитала и обязательств, обо всех изменениях в их составе и величине, которые влечет за собой любая хозяйственная операция.

2) контрольное значение – с помощью двойной записи контролируется направление средств, их использование. Двойная запись используется и для проверки правильности отражения хозяйственных операций на счетах. Равенство оборотов по дебету всех счетов и кредиту всех счетов свидетельствует о правильности ведения учета.

Взаимосвязь между счетами, которая возникает благодаря двойной записи по каждой хозяйственной операции, называется корреспонденцией счетов. Каждая хозяйственная операция имеет только одну корреспондентскую связь счетов. Корреспондирующие счета – это счета, связанные между собой применением двойной записи по конкретной операции. Определение по каждой операции этой операции называется бухгалтерской записью (бухгалтерской проводкой).

Бухгалтерская запись (проводка, счетная формула) – это форма выражения двойной записи на счетах, форма выражения взаимосвязи счетов. Это указание по каждой хозяйственной операции дебетуемого счета, кредитуемого счета и суммы. Бухгалтерская проводка производится всегда в письменном виде. Бухгалтерские проводки бывают:

- простые – для записи хозяйственной операции берутся только два счета;

- сложные – используется более двух счетов: один счет дебетуется, а несколько счетов кредитуются или, наоборот, несколько счетов дебетуются, а один кредитуется.

Однако любую сложную бухгалтерскую проводку можно представить в виде нескольких простых.

Для того чтобы составить бухгалтерскую проводку, необходимо:

1) вникнуть в суть хозяйственной операции;

2) определить объекты, по которым произошли изменения;

3) выбрать бухгалтерские счета, на которых учитываются объекты;

4) определить, какой счет дебетуется, а какой кредитуется и на какую сумму.

Отражение хозяйственных операций на бухгалтерских счетах способом двойной записи с помощью бухгалтерских проводок удобно представлять в журнале регистрации хозяйственных операций.

Таблиця 4.2 – Журнал регистрации хозяйственных операций

| | | следующая лекция ==> | |

| Сущность бухгалтерских счетов, их построение | | | Счета синтетические и аналитические, их взаимосвязь |

Дата добавления: 2019-02-07 ; просмотров: 1776 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

создание единой системы учета;

контроль над использованием имеющихся ресурсов и источниками финансирования;

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве. Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок.

Примеры использования метода двойной записи

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Приобретение товаров отражается проводкой:

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

анализировать экономическое состояние предпринимаемых действий;

контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается. В результате дебетовый оборот будет равен кредитовому обороту. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Итоги

Двойная запись – это способ ведения бухгалтерского учета.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

В бухгалтерском учете формируются три обязательных атрибута – это счета, баланс и двойная запись.

Они создают визуальную гармонию, так как дебет всегда равен кредиту, а актив не расходится с пассивом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально.

Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью хозяйственной операции по дебету одного и кредиту другого счета.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов — дебет) отражаются остатки хозяйственных средств, а справа (на счетах — кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств — на правую (как в балансе), т.е. кредитовую, сторону счета.

Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему.

Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета.

Двойная запись характеризуется тремя принципами:

1. отражается дважды;

2. отражается по дебету одного и кредиту другого счета;

3. на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз — в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Один из ее этапов — запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, — бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

Пример 1. Произошла хозяйственная операция: от поставщика поступили на склад организации материалы на сумму 42 500 руб. В результате этой операции на складе организации остатки материалов увеличились на 42 500 руб., но одновременно у организации возникает задолженность поставщику за эти материалы также в сумме 42 500 руб. Для составления бухгалтерской записи (проводки) рассуждают следующим образом (табл. 4.2).

На счетах эта запись получит следующее отражение:

Рассмотренная бухгалтерская запись является простой, так как записана по дебету одного счета и кредиту другого счета. Но на практике встречаются такие операции, когда надо дебетовать один счет, а кредитовать несколько счетов, и, наоборот, дебетовать несколько счетов, а кредитовать только один. Такие бухгалтерские записи называются сложными.

Пример 2. Из кассы выдано 295 600 руб., в том числе заработная плата работникам в размере 265 600 руб., под отчет работнику — 30 000 руб. Бухгалтерская проводка будет записана следующим образом:

Можно заметить, что и в этой бухгалтерской записи принцип двойной записи сохранился: сумма, записанная на дебете двух счетов, равна сумме, записанной по кредиту одно счета.

Двойная запись имеет большое контрольное и познавательное значение.

Контрольное значение ее заключается в том, что, записывая каждую операцшо в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов по дебету и кредиту всех счетов за месяц. Отсутствие этого равенства свидетельствует об ошибках в записях по счетам.

Познавательное значение двойной записи заключается в том, что по корреспонденции счетов можно определить содержание совершившейся хозяйственной операции.

Пример 3. Составлена бухгалтерская запись -

С помощью познавательного значения двойной записи осуществляется качественный контроль за экономическим содержанием хозяйственных операций организации.

Двойная запись в бухгалтерском учете — необходимое требование для контроля бухгалтерских записей при отражении хозяйственных операций. Из этой статьи читатель узнает об основных правилах отражения финансово-хозяйственных операций на счетах бухучета.

Отражение фактов хозяйственной деятельности

Все финансово-хозяйственные операции, производимые хозяйствующими субъектами в течение своей работы, в бухгалтерском учете должны записываться в виде бухгалтерских проводок с использованием специальных счетов, имеющих свой уникальный номер.

Операции аккумулируются на счетах по определенному признаку (например, на счете 01 регистрируется информация по основным средствам).

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Двойная запись

Все операции, непосредственно производимые организацией в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение. Исключение из этого правила составляют лишь забалансовые счета, на которых отражается не принадлежащее организации имущество либо не учитываемые на балансе активы и обязательства. В этом случае запись отражает только принятие к учету или снятие с учета.

Бухгалтер оформит проводки:

- Дт 08 Кт 60 — 600 000 руб. — приобретен объект внеоборотных активов.

- Дт 01 Кт 08 — 600 000 руб. — основное средство введено в эксплуатацию.

- Дт 60 Кт 51 — 600 000 руб. — произведена оплата поставщику.

Все факты хозяйственной деятельности, записанные методом двойной записи в бухгалтерском учете, регистрируются на счетах в хронологическом порядке.

По окончании периода сумма оборотов по дебету всех счетов и сумма оборотов по кредиту всех счетов должны быть равны.

План счетов

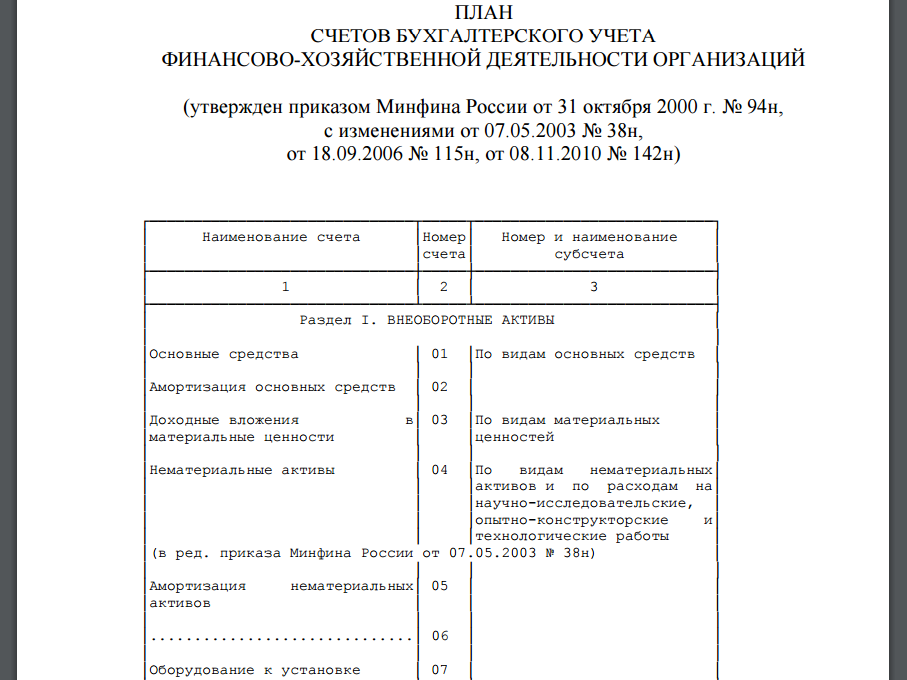

Для единообразного обобщения фактов хозяйственной деятельности методом двойной записи в бухгалтерском учете всеми хозяйствующими субъектами Минфин России утвердил план счетов бухгалтерского учета. Непосредственно на основании этого документа бухгалтер хозяйствующего субъекта формирует рабочий план счетов.

Бухгалтерские счета делят на синтетические и аналитические. Наименования и номера синтетических счетов приведены в плане счетов. Синтетические счета служат непосредственно для группировки финансовых показателей деятельности хозяйствующего субъекта.

Хозяйственные операции, непосредственно систематизированные в группы на счетах бухгалтерского учета в денежном выражении на определенную дату, составляют бухгалтерский баланс. Баланс имеет вид таблицы и состоит из актива и пассива.

О том, что такое баланс, и как его составить, можно прочитать в статьях:

Аналитические счета служат непосредственно для детального анализа хозяйственных операций, например: по местам возникновения затрат, по поставщикам, заказчикам, бюджетам, сотрудникам.

Бухгалтер отразил эти операции следующими проводками:

- Дт 60 Кт 51 — 630 000 руб.

- Дт 41 Кт 60 — 350 000 руб.

- Дт 26 Кт 60 — 260 000 руб.

В аналитическом учете эти операции будут отражены так:

Итоги

Двойная запись в бухгалтерском учете непосредственно обеспечивает взаимосвязь хозяйственных операций и имеет контрольное значение равенства итогов записей на счетах.

Метод двойной записи – специальный прием, который повсеместно используют для правильного ведения бухгалтерского учета. Он позволяет точно и полноценно отражать информацию о событиях, влияющих на экономику организации и происходящих в ее повседневной деятельности. Рассмотрим этот прием, зачем он нужен и как его применять.

Двойная запись: ее сущность и значение

Бухгалтерские счета отражают важные подвижки в хозяйственной деятельности предприятия. При этом просто характеризуя конкретный случай, сложно проследить за источниками финансирования: в одних ситуациях актив увеличивается пропорционально пассиву, а в других – средства полностью перетекают из одной статьи в другую. Поэтому полностью охарактеризовать выполняемые операции позволяет особый прием в бухгалтерском учете – двойная запись.

ПРИМЕР

Таким образом, двойная запись обеспечивает взаимосвязь между счетами. Результаты правильного ведения таковы:

- создание единой системы учета;

- контроль над использованием имеющихся ресурсов и источниками финансирования;

- правильное формирование отчетности.

Данный методический прием используют затем при подготовке и анализе документации о различных объектах. Поэтому двойная запись имеет большое значение.

Сущность двойной записи в бухгалтерском учете заключена в том, что отражение всех операций происходит одновременно по дебету и кредиту счетов. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Информацию для двойной записи вносят на основании первичных документов, подтверждающих выполняемые действия.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

- активные;

- пассивные;

- активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

| Дт | Кт | Содержание | Сумма, руб. |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: