Стратегическое финансовое планирование шпора

Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, оно является главной формой реализации целей фирмы.

Стратегическое планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область

финансового планирования, так как, являясь составной частью общей стратегии экономического развития фирмы, она должна согласовываться с целями и направлениями, сформулированными общей стратегией.

Формирование стратегических целей финансовой деятельности фирмы является следующим этапом стратегического планирования. Система стратегических

целей фирмы должна формироваться четко и кратко,

отражая каждую из целей в конкретных показателях -нормативах. Обычно в качестве таких стратегических нормативов используются:

среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

минимальная доля собственного капитала;

коэффициент рентабельности собственного капитала фирмы;

соотношение оборотных и внеоборотных активов

На основе финансовой стратегии определяется финансовая политика фирмы по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т. п.

Заключительным этапом разработки финансовой

стратегии фирмы является оценка эффективности разработанной стратегии, которая осуществляется

по нескольким параметрам:

оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией фирмы, путем выявления степени согласованности целей, направлений и этапов реализации этих

оценивается согласованность финансовой стратегии фирмы с прогнозируемыми изменениями во

внешней предпринимательской среде;

оценивается реализуемость разработанной финансовой стратегии, т. е. рассматриваются возможности фирмы в формировании собственных и привлечении внешних финансовых ресурсов.

В заключение оценивается результативность финансовой стратегии. Такая оценка может быть основана

на прогнозных расчетах различных финансовых показателей, а также на основе прогноза динамики нефинансовых результатов реализации разработанной стратегии, таких как рост деловой репутации фирмы, повышение уровня управляемости финансовой деятельностью его структурных подразделений и т. п.

Основу стратегического планирования составляет прогнозирование, которое является воплощением

стратегии предпринимательской фирмы на рынке.

Прогнозирование состоит в изучении возможного

финансового состояния фирмы на длительную перспективу. Прогнозирование базируется на обобщении и анализе имеющейся информации с последующим

моделированием возможных вариантов развития ситуаций и финансовых показателей. Важный момент при

осуществлении лрогнозирования признание факта

стабильности изменения показателей деятельности

фирмы от одного отчетного периода к другому.

период деятельности предприятия (учесть, когда

оно было организовано);

Существует несколько основных способов прогнозирования прибыли:

метод прямого счета при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью

за вычетом НДС, акцизов и налога с продаж. Расчету прибыли предшествует прогнозирование

выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок;

аналитический метод прогнозирования прибыли

применяется при большом ассортименте выпускаемой продукции. Исчисление прибыли аналитическим методом состоит из трех этапов:

а) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой

товарной продукции за тот же период;

б) исчисление объема товарной продукции в прогнозируемом периоде по себестоимости отчетного года и определение прибыли на товарную

продукцию исходя из базовой рентабельности;

в) учет влияния на плановую прибыль различных

факторов: снижения (повышения) себестоимости

сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т. д.

о движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации,

затраты, размер полученной прибыли. Проведенный

анализ дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том

случае, если он разрабатывается на фирме.

На третьем этапе конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, 00

коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предпринимательской фирмой.

Пятый этап это осуществление оперативного

финансового планирования путем разработки оперативных финансовых планов.

Планирование предусматривает осуществление

текущей производственной, коммерческой и финансовой деятельности фирмы, влияющее на конечные финансовые результаты ее деятельности в целом.

Завершается процесс финансового планирования

на фирме анализом и контролем за выполнением финансовых планов. Данный этап заключается 8 определении фактических конечных финансовых результатов деятельности предпринимательской фирмы, сопоставлении с запланированными показателями, выявлении

причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Стратегическое планирование — это процесс выбора долговременных целей организации и наилучшего способа их достижения. Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей организации.

Необходимость стратегического планирования любого хозяйствующего субъекта состоит в таком выборе целей организации, при котором достигается увеличение ее стоимости, максимизируется прибыль и оптимизируется структура капитала. С помощью стратегического финансового планирования можно достигнуть:

1) оптимального распределения и использования производственных, финансовых и трудовых ресурсов;

2) достижения организацией господствующего положения на рынке;

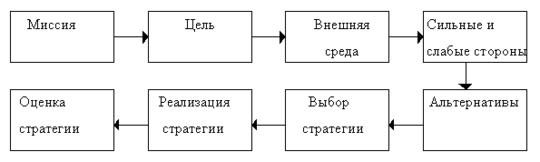

3) адаптации к внешней рыночной среде посредством анализа сильных и слабых сторон организации, использования ее преимуществ, оценки потенциальных рисков.

Стратегическое финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования. В ходе стратегического планирования ведется активный поиск альтернативных вариантов, осуществляется выбор лучшего из них и построение на этой основе стратегии развития организации.

Элементами стратегического планирования являются финансовая стратегия организации и прогноз ее финансовой деятельности, выбор целей и миссии, сферы деятельности, целевых показателей бизнеса и на этой основе разработка корпоративной стратегии.

Финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения, что оказывает влияние на общую стратегию организации. Изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем и общей стратегии развития хозяйствующего субъекта.

Цели финансовой стратегии должны быть подчинены общей стратегии развития организации и направлены на максимизацию ее рыночной стоимости.

Важный момент при разработке финансовой стратегии — определение периода ее реализации, на который воздействует ряд факторов:

> динамика макроэкономических процессов;

> тенденции развития отечественного финансового рынка (с учетом зависимости от мировых финансовых рынков);

> отраслевая принадлежность организации и специфика производственной деятельности.

На основе финансовой стратегии определяется финансовая политика — общий ориентир при принятии всех финансовых решений организации по конкретным направлениям деятельности: инвестиционной, налоговой, амортизационной, дивидендной, эмиссионной и т.д. Например, политика финансирования создания нового продукта за счет использования собственного капитала должна базироваться на реинвестировании всей полученной чистой прибыли в данную разработку.

Тактические решения носят конкретный характер и рассчитаны на реализацию стратегических планов в краткосрочной перспективе. Большое значение при формировании финансовой стратегии имеет учет факторов риска.

Основу стратегического планирования составляет прогнозирование, которое является воплощением стратегии компании на рынке. Прогнозирование состоит в оценке возможного финансового состояния организации на длительную перспективу.

Оно предполагает разработку альтернативных финансовых показателей и параметров, использование которых позволяет выбрать оптимальный вариант развития финансового положения организации.

В процессе прогнозирования осуществляются обобщение и анализ имеющейся информации, моделирование возможных вариантов развития событий и расчет финансовых показателей для выбранных моделей.

В отличие от планирования задачей прогнозирования не является реализация разработанных прогнозов на практике, так как они представляют собой лишь предвидение возможных изменений. Методы и способы прогнозирования должны быть достаточно динамичными для того, чтобы своевременно учесть эти изменения.

Перечень показателей прогноза значительно отличается от показателей будущего плана. В чем-то прогноз может казаться менее подробным, чем расчеты плановых заданий, а в чем-то он будет более детально проработан.

Отправной момент прогнозирования — признание факта стабильности изменений основных показателей деятельности хозяйствующего субъекта от одного периода к другому. Это положение тем более верно, что информационной базой прогнозов является бухгалтерская и статистическая отчетность организации.

Один из самых важных элементов стратегического планирования — выбор целей организации. Этот процесс начинается с выбора миссии. Основная цель организации, отражающая причину ее существования, определяется как миссия организации. Она определяет правила деятельности организации с учетом внешних условий функционирования и позволяет осветить главные вопросы: что, как и для кого производится организацией, какие технологии используются при этом. Если организация верно реализует свою миссию, то она непременно получает прибыль, необходимую для обеспечения ее устойчивого роста.

Рост — это стадия, которую организация проходит в самом начале своего жизненного цикла, и финансовой целью на ней является рост доходов и объемов продаж в целевом сегменте.

На стадии устойчивого состояния большинство организаций ставят перед собой финансовые цели, связанные с обеспечением прибыли (доход от основной деятельности, валовая прибыль).

Другой элемент стратегического планирования — выявление сферы деятельности организации, позволяющей определить приоритетность отдельных видов ее деятельности.

Целевые показатели бизнеса — следующий элемент стратегического планирования. Они представляют собой совокупность критериев, на достижение которых будет направлена работа финансовых менеджеров: доля рынка, рентабельность, рост прибыли, величина экономической добавленной стоимости.

Корпоративная стратегия как завершающий элемент стратегического планирования направлена на достижение целей организации и является выражением общих подходов к бизнесу, которые впоследствии будут отражены в финансовых планах.

При стратегическом планировании важно своевременно задействовать сбалансированную систему показателей (ССП). При этом также важно правильно трансформировать миссию организации в конкретные задачи и показатели ССП.

После составления этого прогноза определяют стратегию финансирования организации. Ее суть заключается в следующем:

> в определении источников долгосрочного финансирования;

> в формировании структуры и затрат капитала;

> в выборе способов наращивания долгосрочного капитала.

В целях финансирования в отечественной практике привлекают акционерный и партнерский капитал. Получение банковских кредитов в настоящее время чрезвычайно затруднено в силу целого ряда экономических причин.

Основной механизм реализации финансовой стратегии — текущие и оперативные финансовые планы, позволяющие обеспечить текущее руководство деятельностью организации.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Задачи стратегического финансового планирования

Для любого типа бизнеса, независимо от сферы деятельности, принимаемая концепция развития должна быть обоснована с позиции потенциальной доходности и возможных рисков. Если же речь идет о стратегическом планировании основной финансовой деятельности также важно и определение необходимого объема денежных ресурсов для обеспечения и реализации принятого плана. Для этого анализируются показатели бухгалтерской отчетности компании за прошлый период, которые в дальнейшем сопоставляются с прогнозами будущих этапов.

Таким образом, главные тактические задачи стратегического финансового и инвестиционного планирования включают в себя:

- определение перспективности деятельности компании в формате количественных и качественных показателей (расходы, прибыль);

- поиск дополнительных и неиспользуемых резервов, за счет которых может быть достигнуто повышение общей доходности;

- обеспечение всех процессов деятельности достаточными источниками финансирования; рационализация использования всех денежных средств организации.

При этом с практической стороны планирование основной финансовой стратегии выполняет следующие функции:

- соблюдение интересов взаимодействующих сторон (инвесторов, регулирующих госорганов, кредиторов);

- контроль глобального финансового состояния компании.

Важно. Финансовое планирование и стратегический план составляются на основе прогнозов, определяющих изменение состояния всего комплекса объекта, в зависимости от наиболее вероятных событий. При этом сами прогнозы не являются целью планирования и принятые показатели могут отличаться.

Практическая сторона стратегии

В основе стратегического расчета и финансового планирования на предприятии лежит задача изучения и оценки предполагаемого состояния в длительном периоде (от 3 до 5 лет). Для этого определяется цель, которую необходимо достигнуть, проводится оценка внешней среды и перспектив предприятия, составляется план и анализируется целесообразность его применения. При грамотном подходе в такой план изначально закладывается достаточное обеспечение производственно-хозяйственной деятельности компании, а также достижение определенного уровня доходности и возможные потери.

Особенности составления стратегического плана

Построение стратегического финансового плана начинается с выявления предпосылок и анализа текущего состояния рынка, финансов и потенциала предприятия в целом. При этом составляется три типа документов:

- прогноз прибыли и убытков на будущий период;

- прогноз баланса предприятия, демонстрирующий равновесие его позиции на актуальном рынке;

- прогноз денежных потоков по всем видам деятельности.

На основе прогнозов формируется несколько типов планов, предусматривающих различные варианты исхода:

- агрессивное развитие с большими капиталовложениями;

- планомерное развитие с постепенным увеличением объемов;

- планомерное сокращение с постепенным снижением объемов;

- ликвидация предприятия.

По каждому из них проводится свой анализ стратегического финансового перспективного планирования в трех категориях прогнозов: оптимистический, наиболее вероятный и пессимистический. Это позволяет проанализировать все возможные версии событий в будущем. Принимая их во внимание, стратегическое финансовое планирование коммерческой организации позволяет предусмотреть эффективные меры, направленные на уменьшение потерь и получение максимальной прибыли.

Важно. В плане приводятся укрупненные показатели актуального и потенциального состояния предприятия по основным направлениям деятельности.

В результате проведенных расчетов и выполненного прогнозирования формируются основные положения для дальнейшего ведения деятельности:

- рациональная программа инвестирования предприятия;

- политика привлечения новых источников денежных средств в компанию;

- целевой коэффициент возможных дивидендных выплат.

Реализация и проблемы стратегического финансового планирования

Для выработки стратегии в организации могут применяться математические (расчетные) и статистические (на основе предшествующих показателей) методы прогнозирования, а также ситуационный анализ. Все три методики имеют определенную степень погрешности в реальных условиях динамики рынка. А потому рекомендуется проведение комплексной оценки.

Реализация результатов на практике выполняется путем составления функциональных и операционных планов, в которых приводятся: правила и нормативы, принятые к применению методики, интегрируемые программы и процедуры, ограничения и рекомендации к действию в определенных ситуациях. Это позволяет оптимизировать деятельность предприятия и контролировать состояние денежных ресурсов в краткосрочных периодах, не отходя от общего плана развития.

Фактически стратегическое планирование распределения финансов на предприятии представляет собой определенный комплекс действий по достижению максимально возможного эффекта от ведения деятельности. Пренебрегая им, многие организации отступают от основных целей, что приводит к дестабилизации ситуации и замедлению темпов развития. Именно поэтому этот этап должен стать вашей основной задачей в ходе выработки эффективной стратегии.

Оперативное финансовое планирование

Одной из составляющих текущего планирования является оперативное финансовое планирование, которое обеспечивает контроль реализации финансовых планов, а также приведение к одному значению поступления и расходование денежных средств компании в краткосрочном периоде.

Оперативное планирование включает в себя составление и выполнение платежного календаря, кассового плана, а также определение потребности в краткосрочном кредите.

Платежный календарь создается для управления движением денежных средств предприятия, эффективного распределения собственных и заемных ресурсов, а также обеспечения нормального функционирования компании.

Он формируется в произвольной форме, где все источники поступлений должны быть сопоставлены с расходами компании. Если планируемые расходы превышают ожидаемые доходы, то в платежном календаре указывается недостаток финансовых ресурсов. В данной ситуации необходимо искать дополнительные источники средств или переносить часть не первостепенных расходов на следующий период.

- Курсовая работа Оперативное и стратегическое финансовое планирование 470 руб.

- Реферат Оперативное и стратегическое финансовое планирование 230 руб.

- Контрольная работа Оперативное и стратегическое финансовое планирование 210 руб.

Источниками информации для составления платежного календаря является план реализации продукции, смета производственных затрат, выписки по счетам, договора, график выплат заработной платы и другие финансовые документы компании, которые подтверждают реальный поток денежных средств.

Под кассовым планом понимают план оборота наличных финансовых средств, который показывает поступления и выплаты денег через кассу организации. Он служит инструментом контроля за поступлением и расходование наличных денежных средств, а также своевременным выполнением обязательств компании перед персоналом.

Исходными данными для составления кассового плана являются:

- возможные выплаты по фонду оплаты труда и потребления в отношении денежных ресурсов;

- информация о продаже материальных ресурсов или продукции сотрудникам компании;

- сведения о расходах на командировки;

- информация о других поступлениях и выплатах наличными деньгами.

Важной частью оперативного финансового планирования считается составление кредитного плана. Возникают ситуации, когда компания испытывает потребность в краткосрочном финансировании. В этом случае можно взять кредит, просчитав заранее эффективность привлечения заемных средств.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Стратегическое финансовое планирование

Сущность стратегического финансового планирования заключается в установлении главных финансовых показателей, пропорций и темпов расширенного воспроизводства. Этот вид финансового планирования состоит из разработки финансовой стратегии компании и прогнозирования ее финансовой деятельности.

Разработка финансовой стратегии – эта особая сфера финансового планирования, которая должна согласовываться с общими целями деятельности и стратегией развития предприятия, направленных на максимизацию рыночной стоимости компании. Следующим этапом стратегического планирования является постановка стратегических целей финансовой деятельности. Каждая цель должна быть выражена в конкретном показателе или нормативе.

Основные стратегические нормативы:

- темп роста собственных финансовых средств в среднем по календарному году, которые формируются из внутренних источников;

- коэффициент рентабельности собственного капитала компании;

- минимальная доля собственных оборотных средств;

- соотношение оборотных и необоротных активов предприятия.

При разработке финансовой стратегии важно установить период ее реализации, который зависит от следующих факторов:

- динамики макроэкономических процессов;

- тенденции развития российского рынка финансов (с учетом зависимости от мировых финансовых рынков);

- принадлежности компании конкретной отрасли, а также специфики его производственной деятельности.

Завершающий этап разработки финансовой стратегии компании является оценка эффективности стратегии. На этой стадии оценивается соотношение разработанной финансовой стратегии с общей стратегией развития организации, с прогнозируемыми изменениями в окружающей среде, а также изучается возможность реализации финансовой стратегии.

Основой стратегического финансового планирования является прогнозирование. Это исследование возможного финансового состояния компании в будущем. Грамотный прогноз позволяет разработать эффективную стратегию развития компании на рынке.

Взаимосвязь оперативного и стратегического финансового планирования

Оба вида финансового планирования являются начальным и заключительным этапом данного процесса. В первую очередь выстраивается стратегический план, который раскрывается в порядке текущего или тактического планирования, а затем конкретизируется в оперативных панах.

Отмечается тесная взаимосвязь между тремя уровнями финансового планирования. Стратегическое планирование способствует реализации стратегического плана, а оперативное планирование – тактического плана.

Стратегическое финансовое планирование проводится в условиях высоких рисков и неопределенности, а также нехватки информации и необходимых знаний. Стратегический план и процесс стратегического планирования трудно поддаются структурированию. Практика показывает, что подготовка жестких формализованных этапов разработки стратегических планов является неэффективной. Но при этом разработка стратегии уменьшает неопределенность при реализации тактических финансовых планов. Таким же образом разработка тактических планов сокращает неопределенность оперативного планирования, придавая ему определенную форму.

Оперативное финансовое планирование - это логическое продолжение стратегического и тактического финансового планирования, которые включает в себя бюджеты на последующий финансовый год (как правило, в разбивке по месяцам). Оперативное финансовое планирование отражает, как используются ресурсы предприятия и соответственно имеет возможность прогнозировать различные варианты результатов деятельности и повышать целесообразность принимаемых управленческих решений.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Оперативное финансовое планирование

Одной из составляющих текущего планирования является оперативное финансовое планирование, которое обеспечивает контроль реализации финансовых планов, а также приведение к одному значению поступления и расходование денежных средств компании в краткосрочном периоде.

Оперативное планирование включает в себя составление и выполнение платежного календаря, кассового плана, а также определение потребности в краткосрочном кредите.

Платежный календарь создается для управления движением денежных средств предприятия, эффективного распределения собственных и заемных ресурсов, а также обеспечения нормального функционирования компании.

Он формируется в произвольной форме, где все источники поступлений должны быть сопоставлены с расходами компании. Если планируемые расходы превышают ожидаемые доходы, то в платежном календаре указывается недостаток финансовых ресурсов. В данной ситуации необходимо искать дополнительные источники средств или переносить часть не первостепенных расходов на следующий период.

- Курсовая работа Оперативное и стратегическое финансовое планирование 450 руб.

- Реферат Оперативное и стратегическое финансовое планирование 250 руб.

- Контрольная работа Оперативное и стратегическое финансовое планирование 250 руб.

Источниками информации для составления платежного календаря является план реализации продукции, смета производственных затрат, выписки по счетам, договора, график выплат заработной платы и другие финансовые документы компании, которые подтверждают реальный поток денежных средств.

Под кассовым планом понимают план оборота наличных финансовых средств, который показывает поступления и выплаты денег через кассу организации. Он служит инструментом контроля за поступлением и расходование наличных денежных средств, а также своевременным выполнением обязательств компании перед персоналом.

Исходными данными для составления кассового плана являются:

- возможные выплаты по фонду оплаты труда и потребления в отношении денежных ресурсов;

- информация о продаже материальных ресурсов или продукции сотрудникам компании;

- сведения о расходах на командировки;

- информация о других поступлениях и выплатах наличными деньгами.

Важной частью оперативного финансового планирования считается составление кредитного плана. Возникают ситуации, когда компания испытывает потребность в краткосрочном финансировании. В этом случае можно взять кредит, просчитав заранее эффективность привлечения заемных средств.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Стратегическое финансовое планирование

Сущность стратегического финансового планирования заключается в установлении главных финансовых показателей, пропорций и темпов расширенного воспроизводства. Этот вид финансового планирования состоит из разработки финансовой стратегии компании и прогнозирования ее финансовой деятельности.

Разработка финансовой стратегии – эта особая сфера финансового планирования, которая должна согласовываться с общими целями деятельности и стратегией развития предприятия, направленных на максимизацию рыночной стоимости компании. Следующим этапом стратегического планирования является постановка стратегических целей финансовой деятельности. Каждая цель должна быть выражена в конкретном показателе или нормативе.

Основные стратегические нормативы:

- темп роста собственных финансовых средств в среднем по календарному году, которые формируются из внутренних источников;

- коэффициент рентабельности собственного капитала компании;

- минимальная доля собственных оборотных средств;

- соотношение оборотных и необоротных активов предприятия.

При разработке финансовой стратегии важно установить период ее реализации, который зависит от следующих факторов:

- динамики макроэкономических процессов;

- тенденции развития российского рынка финансов (с учетом зависимости от мировых финансовых рынков);

- принадлежности компании конкретной отрасли, а также специфики его производственной деятельности.

Завершающий этап разработки финансовой стратегии компании является оценка эффективности стратегии. На этой стадии оценивается соотношение разработанной финансовой стратегии с общей стратегией развития организации, с прогнозируемыми изменениями в окружающей среде, а также изучается возможность реализации финансовой стратегии.

Основой стратегического финансового планирования является прогнозирование. Это исследование возможного финансового состояния компании в будущем. Грамотный прогноз позволяет разработать эффективную стратегию развития компании на рынке.

Взаимосвязь оперативного и стратегического финансового планирования

Оба вида финансового планирования являются начальным и заключительным этапом данного процесса. В первую очередь выстраивается стратегический план, который раскрывается в порядке текущего или тактического планирования, а затем конкретизируется в оперативных панах.

Отмечается тесная взаимосвязь между тремя уровнями финансового планирования. Стратегическое планирование способствует реализации стратегического плана, а оперативное планирование – тактического плана.

Стратегическое финансовое планирование проводится в условиях высоких рисков и неопределенности, а также нехватки информации и необходимых знаний. Стратегический план и процесс стратегического планирования трудно поддаются структурированию. Практика показывает, что подготовка жестких формализованных этапов разработки стратегических планов является неэффективной. Но при этом разработка стратегии уменьшает неопределенность при реализации тактических финансовых планов. Таким же образом разработка тактических планов сокращает неопределенность оперативного планирования, придавая ему определенную форму.

Оперативное финансовое планирование - это логическое продолжение стратегического и тактического финансового планирования, которые включает в себя бюджеты на последующий финансовый год (как правило, в разбивке по месяцам). Оперативное финансовое планирование отражает, как используются ресурсы предприятия и соответственно имеет возможность прогнозировать различные варианты результатов деятельности и повышать целесообразность принимаемых управленческих решений.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Читайте также: