Средние и предельные издержки шпора

Общие издержки фирмы для данного объема производства представляют собой сумму постоянных и переменных издержек. Они определяются по формуле: TC = FC + VC, где:

TC (total costs) – общие издержки;

FC (fixed costs) – постоянные издержки;

VC (variable costs) – переменные издержки.

Средние издержки – издержки в расчете на единицу продукции для данного объема производства. Их можно определить по формуле:

, где: АС (average costs) – средние издержки; Q – объем выпуска.

Средние издержки можно разграничить на средние постоянные (AFC) и средние переменные издержки (AVC).

Средние постоянные издержки определяются делением постоянных издержек на объем выпуска:

.

Средние переменные издержки равны частному от деления переменных издержек на объем выпуска:

. Для определения выгодности выпуска конкретного вида продукции, фирма сравнивает средние издержки с ценой продукции. Если средние издержки меньше цены фирме есть смысл производить данный товар, т.к. она сможет возместить затраты на производство и получить прибыль.

Для принятия решения об оптимальном объеме выпуска фирма определяет предельные издержки.

Предельные издержки(marginal costs) – это затраты на производство дополнительной единицы продукции. Они показывают изменение величины общих издержек при увеличении объема выпуска на одну единицу продукции. Определяются предельные издержки по формуле:

, где:

DТС – величина изменения общих издержек;

DQ –увеличение объема выпуска на единицу продукции.

Рост объема производства сопровождается увеличением переменных и общих издержек. Графическое изображение кривых средних и предельных издержек выявляет важные зависимости (рис.1.). Средние постоянные издержки (AFC) с увеличением объема производства уменьшаются, но при этом остаются положительной величиной. Средние переменные издержки (AVC) вначале с ростом производства уменьшаются, при определенном объеме производства достигают своего минимума, а затем начинают расти. Это обусловлено тем, что до тех пор, пока увеличение переменного ресурса ведет к повышению эффективности производства, переменные издержки в расчете на единицу продукции снижаются. При превышении переменным ресурсом оптимального размера начинает действовать закон убывающей предельной производительности ресурса, и средние переменные издержки начинают расти. Предельные издержки (MC) на стадии освоения производства велики, с ростом эффективности производства снижаются. При превышении оптимального размера переменным ресурсом, предельные издержки растут.

Рис.1- Кривые средних и предельных издержек.

Кривая предельных издержек МС пересекает кривую АС в точке М, когда средние издержки имеют минимальную величину. Данная зависимость между предельными и средними издержками называется правилом средних и предельных издержек, суть которого в том, что фирма имеет объем выпуска, который позволяет минимизировать издержки, когда МС = АС.

Задача 1. Экономист, исследовавший возможные затраты фирмы в краткосрочном периоде, потерял итоговый отчет. В черновике он нашел следующие данные.

| Q | TC | AFC | VC | AC |

т.к. МС постоянны можно считать, как (90 – 30)/2 =30

Находим по ним VC прибавляя по 30,т.к

при AFC = 60 = FC = 120 и постоянна любом объёме

т. к AC (1) = 150 ; TC = 150 VC = 150-120 = 30 VC = 120

Задача 2. В таблице показана зависимость общих издержек предприятия от выпуска продукции. Рассчитать для каждого объем производства: общие постоянные издержки, общие переменные издержки, предельные издержки, средние общие издержки, средние постоянные издержки, средние переменные издержки. Последние четыре величины изобразить графически.

| Q | TC | FC | VC | MC | ATC | AFC | AVC |

| - | - | - | - | - | |||

| 48.3 | 23.3 | ||||||

| 22.5 | 22.5 | ||||||

| 54.2 | 26.7 | 27.5 |

Задача 3. У вас имеются следующие данные о деятельности фирмы, чьи средние переменные издержки – достигли минимального уровня:

| P | Q | TR | TC | FC | VC | AC | AVC | MC |

| 3,0 | 3,50 |

ТС = FC+VC = 6000+8000 = 14000

TR = P*Q = 3*4000 = 12000

Q = TC/AC = 14000/3.5 = 4000

AVC = VC/Q = 8000/4000 = 2

Фирма должна увеличить выпуск, так как цена возмещает среднее переменные издержки, но ещё не возмещает средние совокупные издержки.

1.Макконнелл К.Р., Брю С.Л. Экономика: принцип, проблемы, политика. В двух томах. – М., 1995

2.Максимова В.Ф. Микроэкономика – М., 1992

3.Курс экономической теории. Под общей редакцией профессора

Чепурина М.Н., профессора Киселевой Е.Д. – Киров, 1995

4.Учебник по основам экономической теории. Под редакцией Камаева В.Д. – М., 1995

5.Курс экономической теории. Учебное пособие. Руководитель и научный редактор профессор д.э.н. А.В. Сидорович. – М.: издательство ДНС, 1997

6. Структура издержек фирмы Булатов А.С Экономика

Общие издержки (total cost, TC) - сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде.

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

График общих издержек также получаем суммированием двух графиков - переменных и постоянных затрат.

Средние издержки [average total cost, АТС] затраты на изготовление единицы выпуска.

С одной стороны, мы можем выразить величину средних общих издержек через отношение общих издержек к объему выпуска. С другой стороны, общие издержки - это сумма постоянных и переменных издержек. А это значит, что средние постоянные издержки также могут быть представлены в виде суммы средних постоянных издержек и средних переменных:

Наиболее эффективным выпуском будет тот, который соответствует минимальному размеру средних общих издержек. То есть на единицу выпуска будет приходиться минимальное количество затрат на ее производство. На рисунке ситуация эффективности производства обозначена черной точкой. Эта точка (минимум средних общих издержек) характеризует наиболее эффективную величину выпуска.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Прибыль определяется как разность между общей выручкой TR (Total Revenue) и общими издержками ТС (Total Cost). Эта разница позволяет выбрать правильную стратегию и тактику в деятельности фирмы.

Предельные издержки(marginal cost, MC) - увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции:

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — производная функция только от переменных издержек:

Предельные издержки рассчитываются как отношение изменения общих издержек к изменению объема выпуска:

Изобразим изменение предельных издержек на графике:

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках их минимума. После этих точек кривые средних общих и средних переменных издержек начинают возрастать, а издержки на факторы производства - увеличиваться.

| Изменение предельных издержек | Как это отражается на графике |

| Предельные издержки меньше средних общих: МС АТС | Участок кривой МС - над кривой средних общих. После точки пересечения средние издержки начинают увеличиваться с каждой единицей объема производства. Дальнейшее производство не выгодно для производителя |

Трансакционные издержки.

Это издержки на заключение и совершение сделки.

· Издержки поиска информации;

· Издержки по ведению переговоров;

· Издержки по юридической защите контракта;

· Издержки контроля в фирме.

Доход и прибыль фирмы.

Совокупный доход – это доход фирмы от всех видов деятельности за определенный период. TR= Q*P

Средний доход – средний доход, доход на единицу продукции. AR=TR/Q

Предельный доход – это доход от реализации дополнительной единицы продукции. MR=∆TR/∆Q

Прибыль – это разность между совокупным доходом и совокупными издержками.

1. Бухгалтерская – это разница между выручкой и внешними издержками.

2. Экономическая – это разница между выручкой и внешними+внутренними издержками, включая в последние и нормальную прибыль предпринимателя.

3. Нормальная прибыль – прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал использовался простейшим способом, напр. предоставлен в виде ссуды, аренды. Это уровень прибыль необходимы и достаточный, чтобы фирма продолжала оставаться в этой отрасли.

4. Чистая прибыль – бухгалтерская прибыль за вычетом налогов, штрафов, пени, неустоек.

5. Балансовая прибыль – разница между выручкой и внешними издержками, амортизацией и заработной платой. Эта прибыль является основным источником развития предприятия – часть ее идет на инвестиции в производство, другая распределяется между учредителями или выплачивается в виде дивидендов.

Условие максимизации прибыли MC=MR

Рентабельность – это важный показатель, который характеризует эффективность работы предприятия.

- Предмет микроэкономики

- Функции рынка

![]()

- Шпаргалки по экономической теории

Предельные издержки

Предельные издержки ( ) — это издержки, связанные с производством дополнительной единицы продукции.

MC = ΔTC / ΔQ

Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу.

Сравнение средних и предельных издержек производства — важная информация для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками. Эта точка означает равновесие фирмы.

При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.

Предельный доход

В современной рыночной экономике расчет эффективности производства предполагает сравнение предельного дохода и предельных издержек.

Существует два способа определения наилучших объемов производства. Оба они строятся на сравнении предельного дохода и предельных издержек.

| Количество Q | Цена P | Валовый доход TR | Валовые издержки TC | Прибыль П | Предельный доход MR | Предельные издержки MC |

| 0 1 2 3 4 5 6 7 | 144 134 124 114 104 94 84 74 | 0 134 248 342 416 470 504 518 | 256 320 340 355 368 381 400 431 | -256 -186 -92 -13 +48 +89 +104 +87 | - 134 114 94 74 54 34 14 | - 64 20 15 13 13 19 31 |

Как определить предельные издержки при выпуске третьего товара? Чтобы ответить на этот вопрос, берем графу 4 с обозначением валовых издержек. С переходом со второго продукта на производство третьего издержки выросли (355-340=15). Это и есть предельные издержки связанные с выпуском третьего товара.

Самый выгодный объем производства при 6-й позиции, после нее предельные издержки уже превышают предельный доход, что явно неблагоприятно для фирмы.

Строится на основе сравнения предельных издержек и предельного дохода.

Ориентиры для фирмы складываются следующим образом:

- если предельный доход выше предельных издержек можно расширять производство.

- если предельный доход меньше предельных издержек, производство невыгодно, его нужно сворачивать.

Точка равновесия фирмы и максимальной прибыли достигается в слуае равенства предельного дохода и предельных издержек.

Равновесие фирмы в условиях совершенной конкуренции, когда она выбирает оптимальный выпуск продукции, предполагает следующее равенство:

Р = МС + MR

где: Р-цена товара, MC-предельные издержки, MR-предельный доход.

Средние издержки

Для того чтобы более четко определить возможные объемы производства, при которых фирма ограждает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Если валовые издержки отнести к количеству выпускаемой продукции , получим средние издержки (кривая ).

Именно такой вид кривой средних издержек определяется следующими обстоятельствами:

- вначале при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки . Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на больший объем продукции.

- затем, при движении вправо от точки , наступают трудности управления, растут транспортные расходы

- Средние постоянные ( )

- Средние переменные ( )

- Средние общие совокупные( )

Средние постоянные издержки — представляют собой постоянные затраты, приходящиеся на единицу продукции.

Средние переменные издержки — представляют собой переменные затраты, приходящиеся на единицу продукции.

В отличие от средних постоянных, средние переменные издержки могут как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью совокупных переменных издержек от объема производства. Cредние переменные издержки !!АVC?? достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта .

Докажем это положение:

Средние переменные издержки (по определению), но

- — количество переменного фактора;

- — цена единицы переменного фактора,

а объем выпуска .

Если , то тогда , , что и требовалось доказать.

Средние общие затраты (совокупные) издержки — показывают общие затраты на единицу продукции.

Издержки фирмы в долгосрочном периоде

В долгосрочном периоде все ресурсы фирмы являются переменными. Фирма может нанять новое оборудование, арендовать новые цеха, изменить состав управленческого персонала, использовать новую технологию производства.

Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LAТC). А основной целью фирмы в области издержек можно считать организацию производства "нужного масштаба", обеспечивающего заданный объем продукции с минимальными средними издержками.

Для построения долгосрочных средних издержек предположим, что фирма может организовать производство трех размеров: малое, среднее и большое, каждому из которых соответствует своя кривая краткосрочных средних издержек (соответственно SATC1, SATC2, SATC3), как это изображено на рис. 1.

Рис. 1. Кривая долгосрочных средних издержек

Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса на продукцию фирмы и от того, какие мощности необходимы для его обеспечения.

Если прогнозируемый спрос соответствует Q1, то фирма предпочтет создание малого производства, поскольку ее средние издержки в этом случае будут значительно ниже, чем на более крупных предприятиях. Как видно на рис. 1,

ATC1(Q1)2(Q1),

ATC1(Q1)3(Q1).

Если спрос ожидается равным Q2, то наиболее предпочтительным будет проект 2 (среднее предприятие), обеспечивающий более низкие издержки, или

ATC2(Q2)1(Q2),

ATC2(Q2)3(Q3).

Аналогичным образом, при оценке спроса в Q3, фирма выберет предприятие крупных размеров.

Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам кривую долгосрочных средних издержек фирмы. На рис. 1 она представлена сплошной линией.

Кривая долгосрочных средних издержек показывает минимальные издержки на единицу продукции, производимой при каждом возможном объеме производства.

Если число возможных размеров (Q1, Q2. Qn) приближается к бесконечности (n → ∞), то кривая долгосрочных средних издержек становится более ровной, как это представлено на рис. 2.

Рис. 2. Кривая долгосрочных средних издержек при неограниченном количестве возможных размеров предприятия

В этом случае все точки кривой LATC являются наименьшими средними издержками при данном объеме производства, при условии, что фирма имеет достаточно времени, чтобы изменить все необходимые ресурсы.

Анализ долгосрочных средних издержек позволяет выявить оптимальный размер предприятия (Q*), т.е. размер производства, обеспечивающий минимальные издержки на единицу выпуска в данной сфере производства. Если кривая LATC имеет горизонтальный участок, как это имеет место на рис. 2, то предприятия нескольких размеров могут считаться одинаково эффективными.

Наименьший размер предприятия, позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным размером предприятия.

В зависимости от специфики производства и технологических особенностей минимально эффективный размер может колебаться в самых различных пределах. Так, подсчитано, что в производстве обуви данный показатель составляет 0,2% совокупного выпуска отрасли, в производстве сигарет — 6,6%, а в производстве автомобилей — 11%.

Если минимально эффективный размер одного предприятия обеспечивает почти 100% потребностей рынка в данном продукте, то фирма, владеющая таким предприятием, оказывается естественным монополистом (более подробно в теме "Чистая монополия").

Средние издержки и в долгосрочном и в краткосрочном периоде представляют собой затраты фирмы на единицу выпускаемой продукции и подсчитываются по одной и той же формуле:

АТС=ТС/Q.

Вместе с тем существуют и принципиальные различия:

если в краткосрочном периоде средние совокупные издержки распадаются на средние постоянные и средние переменные издержки

SATC=AVC+AFC,

то в долгосрочном периоде данное деление не имеет места, поскольку все издержки являются переменными;

в краткосрочном периоде U-образная форма кривых ATC и AVC определяется законом убывающей отдачи переменного ресурса; в долгосрочном периоде, когда все ресурсы являются переменными, форма кривых LATC определяется эффектом масштаба производства;

для рационально действующей фирмы, выбирающей оптимальный размер предприятия долгосрочные средние издержки всегда меньше или равны (другими словами, не больше), чем краткосрочные средние издержки,

SATC≤ LATC (Q*)

где Q*- оптимальный размер производства.

Графически это означает, что кривая долгосрочных издержек огибает кривые краткосрочных издержек снизу.

Эффект масштаба производства

- Основная статья: Эффект масштаба производства

Целью создания бизнеса – открытия фирмы, строительства завода с последующим выпуском запланированной продукции - является получение прибыли. Но увеличение личных доходов требует немалых затрат, причем не только моральных, но и финансовых. Все денежные расходы, направленные на производство какого-либо блага, в экономике называются издержками. Чтобы работать без убытков, необходимо знать оптимальный объем товаров/услуг и сумму затраченных средств для их выпуска. Для этого рассчитываются средние и предельные издержки.

Средние издержки

С увеличением объема производства продукции растут зависимые от него расходы: сырье, заработная плата основных рабочих, электроэнергия и прочие. Называются они переменными и имеют различную зависимость при разных количествах выпуска товаров/услуг. В начале производства, когда объемы производимых благ невелики, переменные издержки значительные. При наращивании количества продукции уровень затрат уменьшается, поскольку происходит эффект экономии на масштабе. Однако существуют такие расходы, которые несет предприниматель даже при нулевом выпуске товаров. Такие издержки именуются постоянными: коммунальные услуги, аренда, заработная плата административного персонала.

Общие затраты являются совокупностью всех издержек на конкретный объем произведенных благ. А вот для понимания экономических трат, вложенных в процесс создания единицы товара, принято обращаться к средним издержкам. То есть частное общих расходов к объему выпуска равно значению средних затрат.

Предельные издержки

Зная значение средств, затраченных на реализацию одной единицы блага, нельзя утверждать, что увеличение выпуска продукции еще на 1 единицу будет сопровождаться ростом общих расходов, по сумме равным значению средних издержек. Например, чтобы произвести 6 кексов, необходимо вложить 1200 рублей. Сразу легко рассчитать, что стоимость одного кекса должна быть не меньше 200 рублей. Это значение равно средним издержкам. Но это не значит, что приготовление ещё одной выпечки обойдется на 200 рублей дороже. Поэтому для определения оптимального объема производства необходимо знать, сколько потребуется вложить средств, чтобы увеличить выпуск на одну единицу блага.

На помощь экономистам приходят предельные издержки фирмы, которые помогают увидеть прирост общих расходов, связанных с созданием дополнительной единицы товара/услуг.

Расчет

МС - такое обозначение в экономике имеют предельные издержки. Равны они частному прироста общих расходов к приросту объема. Поскольку увеличение общих издержек в краткосрочном периоде вызвано приростом средних переменных затрат, формула может иметь вид: МС = ΔТС/Δобъем = Δсредние переменные издержки/ Δобъем.

Если известны значения валовых расходов, соответствующих каждой единице произведенной продукции, тогда предельные издержки рассчитываются как разница соседних двух значений общих издержек.

Взаимосвязь предельных и средних расходов

Экономические решения по ведению хозяйственной деятельности должны приниматься после маржинального анализа, который базируется на предельных сопоставлениях. То есть сравнение альтернативных решений и определение их эффективности происходят посредством оценки приращения затрат.

Средние и предельные издержки взаимосвязаны между собой, и изменение одних по отношению к другим является причиной для корректировки объема выпуска. Например, если предельные расходы по величине меньше средних, тогда есть смысл наращивать выпуск. Прекращать увеличение объема производства стоит в том случае, когда предельные затраты выше средних.

Равновесной будет ситуация, в которой предельные расходы равны минимальному значению средних издержек. То есть дальше наращивать производство нет смысла, поскольку добавочные расходы будут расти.

График

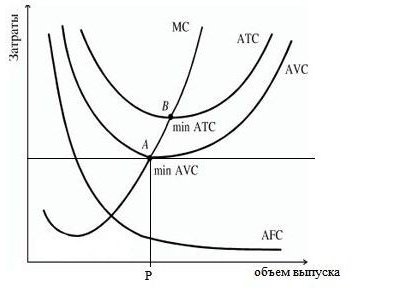

На представленном графике изображены издержки фирмы, где АТС, AFC, AVC – средние общие, постоянные и переменные расходы соответственно. Кривая предельных издержек обозначена как МС. Она имеет выпуклую к оси абсцисс форму и в минимальных точках пересекает кривые средних переменных и общих издержек.

По поведению средних постоянных расходов (AFC) на графике можно сделать вывод, что наращивание масштабов производства приводит к их уменьшению, как упоминалось ранее, присутствует эффект экономии на масштабе. Разница между АТС и AVC отражает величину постоянных затрат, она постоянно уменьшается в связи с приближением AFC к оси абсцисс.

Точка Р, характеризующая определенный объем выпуска товара, соответствует равновесному состоянию предприятия на рынке. Если продолжать увеличивать объем, тогда расходы необходимо будет покрывать за счет прибыли, поскольку они резко начнут возрастать. Поэтому фирме следует остановиться на объеме в точке Р.

Предельный доход

Одним из подходов в расчете эффективности производства является сопоставление граничных издержек с предельным доходом, который равен приросту денежных средств от каждой дополнительно реализованной единицы товара. Однако не всегда расширение производства связано с ростом прибыли, потому что динамика издержек не пропорциональна объему и с повышением предложения уменьшается спрос и, соответственно, цена.

Предельные издержки фирмы равны цене товара за вычетом предельного дохода (MR). Если граничные издержки ниже предельного дохода, тогда можно расширять производство, иначе его необходимо сворачивать. Сравнивая значения предельных издержек и дохода, при каждой величине объема выпуска можно определить точки минимальных затрат и максимальной прибыли.

Максимизация прибыли

Каким же образом определить оптимальный размер производства, позволяющий максимизировать прибыль? Это может быть сделано путем сравнения предельного дохода (MR) и предельных издержек (МС).

Каждый произведенный новый товар добавляет к общему доходу величину предельного дохода, но одновременно повышает и общие издержки на величину предельных издержек. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, так как фирма получит от продажи этой единицы больше дохода, чем прибавит к издержкам. Производство выгодно, пока MR > МС, но с увеличением объема выпуска повышающиеся предельные издержки вследствие действия закона убывающей отдачи сделают производство невыгодным, так как начнут превышать предельный доход.

Таким образом, если MR > МС, то производство необходимо расширять, если MR

Читайте также: