Прогнозирование методы прогнозирования шпора

Напомню, что до этого мы проделали довольно большой путь: подготовили корректную историю продаж, очищенную от нестабильных показателей, рассчитали коэффициенты сезонности и промо-объемы будущих периодов и определились с элементами графического интерфейса (GUI) нашего будущего инструмента прогнозирования. А теперь, мы будем рассматривать методы прогнозирования и строить сам прогноз.

Здесь будут рассмотрены следующие формализованные методы прогнозирования:

- Линейная регрессия

- Полиномиальный прогноз

- Экспоненциальное сглаживание

- Модель Хольта

- Модель Хольта-Винтерса

- Модель Тейла-Вейджа

Построение прогноза с помощью метода линейной регрессии — один из наиболее простых, часто-встречающихся и распространенных (если рассматривать Excel) методов прогнозирования. Часто встречается он как раз из-за того, что в Excel его очень легко применить — достаточно воспользоваться функцией ЛИНЕЙН, ПРЕДСКАЗ или ТЕНДЕНЦИЯ, где исходными данными будут являться номера периодов и соответствующие им объемы продаж.

Для нахождения прогноза на период x, мы воспользуемся уравнением y=k*x+b, где k — угловой коэффициент, который находится с помощью метода наименьших квадратов (на основании предыдущих периодов x и соответствующих значений y), а b — это точка, в которой наш график пересекается с осью y. Данное уравнение описывает линию, которая называется линия тренда, которая показывает динамику продаж и прогнозы на последующие периоды.

Хочу отметить, что в моем опыте работы данный метод прогнозирования в совокупности с корректным сглаживанием числового ряда, а также с корректными значениями планируемых промо-объемов, которые мне предоставлял отдел трейд-маркетинга, достигал достаточно высокой точности прогнозирования (выше 80%).

Построение прогноза с помощью полинома немного похоже на построение прогноза с помощью предыдущего метода. Здесь, для нахождения прогноза на последующие периоды вместо линейного уравнение, мы используем полином третьей степени вида y = a*x³+b*x²+c*x+d или полином второй степени вида y = a*x²+b*x+c, где коэффициенты a,b,c,d постоянны и находятся с помощью различных методов решения систем линейных уравнений, на основании предыдущих периодов x и соответствующим им объемов продаж y.

Если степень полинома будет выше третьей — линия, которой описывается наш числовой ряд будет максимально приближена к реальным значениям, но при этом будет не очень пригодна для построения прогноза (особенно, если строите прогноз сразу на несколько периодов). Как раз на примере ниже это очень заметно:

Полином пятой степени дает неудовлетворительные результаты в прогнозе.

Здесь используется полином пятой степени. Да, линия почти совпадает с фактическим значениям, но при этом даже невооруженным глазом видно, что прогноз на 31 и 32-ую неделю крайне неадекватный. Поэтому использовать полиномы выше третьей степени не рекомендуется.

Первоначально, модель экспоненциального сглаживания использовалась для сглаживания числового ряда. Однако, спустя какое-то время, данную модель немного видоизменили и приспособили для краткосрочного прогнозирования. Модель приемлема для нахождения прогноза только на 1 период вперед.

Для нахождения прогноза Y̅ на период t+1, используется следующая формула:

где yt — значение факта на период t, Y̅t — сглаженное значение на период t, а α — коэффициент или параметр сглаживания, который принимает значение 0 Методы прогнозирования: модель на основе экспоненциального сглаживания с учетом тренда (Метод Хольта).

Данная модель — усовершенствованная версия модели экспоненциального сглаживания с учетом тренда продаж.

Формула нахождения прогноза Y̅ на период t+d следующая:

где d — порядковый номер периода, на который мы делаем прогноз (то есть если числовой ряд состоит из 10 периодов, а прогноз мы делаем на 11, то d =1), а At и Bt — адаптивные переменные: A — экспоненциально-сглаженное фактическое значение , а B — значение тренда. Находятся данные переменные по следующим формулам:

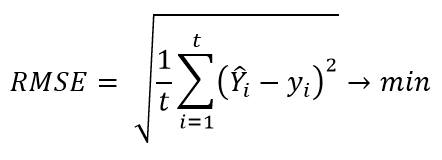

И как в случае с обычным экспоненциальным сглаживанием, здесь тоже есть параметры, но их уже два: α1 и α2. И оба они принимают значения ∈(0,1). Подбирать эти параметры нужно так, чтобы прогнозы, построенные на уже имеющиеся периоды с фактическими значениями, с помощью полученной модели, давали наименьшую ошибку прогноза (во многих источниках рекомендуют использовать RMSE или MAPE). Напомню, для нахождения RMSE используется следующая формула:

Для нахождения A1 должно использоваться A0, но так как его не существует, мы, опять же, как и в случае с обычным экспоненциальным сглаживанием, вместо него используем фактическое значение y1, а вместо B1 используем 0.

Данная модель — тоже усовершенствованная версия модели экспоненциального сглаживания, только здесь помимо тренда, добавлена еще и мультипликативная сезонность. Подходит модель для работы с числовыми рядами, в которых присутствует ярко-выраженная сезонность или цикличность.

Формула расчета прогноза Y̅ на период t+d следующая:

Сами переменные A,B и C рассчитываются по следующим формулам:

Особенности расчета начальных переменных:

- Для A1 можно использовать y1

- Для B1 можно использовать 0

- В первом цикле при расчете A мы должны ссылаться на C прошлых циклов, но так как их нет, вместо C можно использовать 1 (то есть, пренебречь сезонностью)

- А для расчета сезонностей самого первого цикла(!) для каждого периода можно использовать формулу Ct=yt/At

Параметры α1,α2,α3 ∈(0,1), как и в предыдущей модели, подбираются путем минимизации ошибки прогноза (RMSE или MAPE).

Данная модель также разработана на основе экспоненциального сглаживания, в которую добавлен тренд и сезонность, но теперь не мультипликативная, а аддитивная. Особенности здесь такие же, как и в методе Хольта-Винтерса. Основное отличие в том, что здесь сезонность является не коэффициентом, на который мы умножаем полученный прогноз, а целым числом, которое мы прибавляем или вычитаем из прогноза.

Формула расчета прогноза Y̅ на период t+d следующая:

Сами переменные A,B и C рассчитываются по следующим формулам:

Особенности расчета начальных переменных:

- Для A1 можно использовать y1

- Для B1 можно использовать 0

- В первом цикле при расчете A мы должны ссылаться на C прошлых циклов, но так как их нет, вместо C можно использовать 0 (то есть пренебречь сезонностью)

- А для расчета сезонностей самого первого цикла(!) для каждого периода можно использовать формулу Ct=yt-At

Параметры α1,α2,α3 ∈(0,1), как и в предыдущей модели, подбираются путем минимизации ошибки прогноза (RMSE или MAPE).

Данный способ довольно интересный, чаще всего используется для определения спроса какого-либо нового продукта. Его нельзя полноценно отнести к формализованному методу, но и интуитивным назвать его тоже нельзя.

Рассмотрим его суть на примере телевизора. Предположим, что этот телевизор — новинка на рынке и необходимо рассчитать его прогноз продаж. Для начала, мы рассматриваем свойства данного телевизора (его функции и характеристики), например такие:

- Диагональ экрана

- Фирма-изготовитель

- Разрешение экрана

- Наличие Smart-TV

- Возможность подключения USB

- Частота экрана

- Габариты

- Возможность крепления на стену

- Цвет

- Частота обновления экрана

- И так далее..

Далее, мы просматриваем статистику продаж других телевизоров и смотрим, как часто покупался какой-либо другой телевизор с тем или иным перечисленным свойством. И на основе всех этих данных, составляем некое уравнение, которое учтет частоту приобретения телевизора с каждым свойством по отдельности. И с помощью полученного уравнения рассчитаем примерный прогноз продаж нашей новинки.

Метод довольно грубый и не очень точный, однако при прогнозировании новинки с большим перечнем свойств, может очень сильно помочь. И да, телевизор — не совсем удачный продукт, так как он не является регулярным или с ярко-выраженной сезонностью, да и к тому же можно их всегда закупить побольше, так как у них нет таких сроков годности, как у пищевой продукции. Однако, именно как пример — он очень подходит, потому что максимально легок для восприятия.

Здесь были рассмотрены самые распространенные и наиболее простые способы/методы прогнозирования. Помимо них существует еще и другие, в том числе и более сложные, например:

Возможно, спустя какое-то время, по некоторым из них будут написаны отдельные статьи (либо будет расширена текущая).

Файл с примерами расчетов в Excel, можно скачать нажав на кнопку ниже:

Если вы хотите больше узнать больше информации по прогнозированию, изучить более сложные модели и методы прогнозирования, то вам могут пригодиться следующие ссылки:

В третьей главе рассматриваются методы прогнозирования. Представлена классификация методов прогнозирования. Раскрывается сущность формализованных методов: экстраполяции, моделирования, интуитивных методов: индивидуальных экспертных оценок, коллективных экспертных оценок. Даются методы отбора экспертов.

Классификация методов прогнозирования

В настоящее время существует приблизительно 150 методов прогнозирования, но на практике используются около 20-30 основных методов.

Метод прогнозирования - это способ исследования объекта прогнозирования, направленный на разработку прогнозов. Методика прогнозирования - это совокупность специальных приемов и правил разработки конкретных прогнозов. Прием прогнозирования - это математическая или логическая операция, направленная на получение конкретных результатов в процессе разработки прогнозов.

Классификация методов прогнозирования осуществляется по трем основным признакам:

1) по степени формализации методов;

2) по общему принципу действия;

3) по способу получения прогнозной информации (рис. 1).

Формализованные методы используются в том случае, когда информация об объекте прогнозирования носит в основном количественный характер, а влияние различных факторов можно описать с помощью математических формул.

Интуитивные методы применяются тогда, когда информация количественного характера об объекте прогнозирования отсутствует или носит в основном качественный характер и влияние факторов невозможно описать математически.

В свою очередь эти две группы можно разделить по общему принципу деятельности и способу получения прогнозной информации. Формализованные методы подразделяются на методы экстраполяции и методы моделирования.

Поисковый прогноз можно определить как условное продолжение в будущее наблюдаемых тенденций исследуемого явления или процесса, закономерности развития которых в прошлом и настоящем достаточно хорошо известны. Причем, если возможные организационные решения способны существенно видоизменить наметившиеся тенденции, от них следует абстрагироваться. Основная цель поискового прогноза состоит в том, чтобы выяснить, что может произойти, какие проблемы могут возникнуть при сохранении существующих тенденций развития.

Нормативный прогноз основан на экстраполяции от будущего к настоящему, т.е. на определении оптимального состояния изучаемого объекта на период прогнозирования с использованием средств целеполагания по заранее сформулированным критериям. При нормативном прогнозе сначала задается некоторая цель развития объекта прогнозирования, а затем определяется траектория движения прогнозируемого процесса или явления. Цель данного подхода – выявление альтернативных путей достижения оптимума.

Поисковый и нормативный прогнозы не взаимоисключают, а дополняют друг друга. Как правило, поисковый прогноз составляет первый этап разработки прогнозного исследования, на котором получается сравнительная оценка возможных вариантов развития. На втором этапе осуществляется разработка нормативного прогноза, который исходит из познанных общественных закономерностей, тенденций, потребностей развития, а также формулировка программы возможных путей, мер и условий для достижения поставленных целей с привлечением необходимых ресурсов и средств.

Формализованные методы прогнозирования

Экстраполяция - это метод научного исследования, который основан на распространении прошлых и настоящих тенденций, закономерностей, связей на будущее развитие объекта прогнозирования. Методы экстраполяции наиболее распространенные в группе формализованных. Цель методов экстраполяции – показать, к какому состоянию в будущем может прийти объект, если его развитие будет осуществляться с той же скоростью или ускорением, что и в прошлом. Методы экстраполяции достаточно широко применяются на практике, так как они просты, дешевы, и не требуют для расчетов большой статистической базы. Использование методов экстраполяции предполагает два допущения: а) основные факторы, тенденции прошлого сохранят свое проявление в будущем; б) исследуемое явление развивается по плавной траектории, которую можно выразить, описать математически. Названные допущения в большинстве случаев характерны для экономических процессов.

Как поступить, если условия формирования тренда (тренд – тенденция, определяющая общее направление развития) изменились? В этом случае предполагается использование такого искусственного приема, как исправление тренда. Отсекаются показатели ряда, которые были сформированы отжившими факторами, но при разделении старых и новых тенденций следует быть осторожным (можно воспользоваться экспертными оценками).

Прогноз должен иметь высокую точность, ошибка прогноза будет тем меньше, чем меньше период (срок) упреждения и чем больше база прогноза.

Период (срок) упреждения - это интервал времени, на который разрабатывается прогноз. База прогноза - это статистическая информация за ряд лет, на которую мы опираемся при построении расчетов. Срок упреждения должен составлять не менее 1/3 базы прогноза.

Построенные с помощью методов экстраполяции прогнозы нельзя рассматривать как конечный этап прогнозирования, ибо полученный показатель следует оценить с помощью экспертов и в случае необходимости скорректировать, если экономические, политические и другие условия в стране (городе) меняются.

Процедура экстраполяции - это чисто механический прием, следовательно, большое значение здесь имеет расчет доверительного интервала, т.е. диапазона отклонения полученной прогнозной оценки. Доверительный интервал рассчитывается двумя способами: формальным и неформальным. Формальный основан на применении специальных математических формул, а неформальный – на использовании экспертных оценок, заключений.

Метод скользящей средней дает возможность выравнивать динамический ряд на основе его средних характеристик. При экстраполяции с помощью среднего уровня ряда используется принцип, при котором прогнозируемый уровень принимается равным среднему значению уровней ряда в прошлом.

Данный метод дает прогнозную точечную оценку и более эффективно используется при краткосрочном прогнозировании. Преимущество данного метода состоит в том, что он прост в применении и не требует обширной информационной базы.

Метод экспоненциального сглаживания дает возможность выявить тенденцию, сложившуюся к моменту последнего наблюдения, и позволяет оценить параметры модели, описывающей тренд, который сформировался в конце базисного периода. Этот метод адаптируется к меняющимся во времени условиям, а не просто экстраполирует действующие зависимости в будущее.

Метод экспоненциального сглаживания наиболее эффективен при разработке кратко- и среднесрочных прогнозов. Его основные достоинства заключаются в простоте вычисления и учете весов исходной информации, т. е. новые данные или данные за последние периоды имеют больший вес, чем данные более отдаленных периодов.

При использовании для прогнозирования данного метода возникают следующие затруднения: а) выбор значения параметра сглаживания; б) определение начального значения экспоненциально взвешенной средней.

Метод наименьших квадратов основан на выявлении параметров модели, которые минимизируют суммы квадратических отклонений между наблюдаемыми величинами и расчетными. Модель, описывающая тренд, в каждом конкретном случае подбирается в соответствии с рядом статистических критериев. На практике наибольшее распространение получили такие функции, как линейная, квадратическая, экспоненциальная, степенная, показательная.

Преимущества метода наименьших квадратов заключаются в том, что он прост в применении и реализуется на ЭВМ. К недостаткам метода можно отнести жесткую фиксацию тренда моделью, небольшой период упреждения, сложность подбора уравнения регрессии, который осуществляется с помощью использования типовых компьютерных программ, например Excel.

Методы информационного моделирования были разработаны и впервые использованы для построения прогнозов, связанных с НТП. В настоящее время эти методы все более и более применяются при прогнозировании экономических процессов.

Методы информационного моделирования (или опережающего прогнозирования) основаны на свойстве научно-технической информации предварять внедрение достижений НТП в практическую деятельность.

В группе методов информационного моделирования рассмотрим два вида: патентный и публикационный.

Патентный метод – это опережающий метод прогнозирования, позволяющий рассчитать момент внедрения в практику изобретений по динамике даты их патентования и даты внедрения.

Для того чтобы построить прогноз данным методом, необходимо рассмотреть и проанализировать следующую информацию:

1) дату патентования изобретения;

2) дату внедрения изобретения в производство или в любую другую деятельность;

3) разрыв во времени между первой и второй датой.

Публикационный метод аналогичен и базируется на оценке взаимосвязи между датой опубликования информации о каком-либо достижении НТП и датой внедрения его на практике.

В основу применения методов информационного моделирования положены следующие два допущения:

1) существует связь между динамикой предоставления научно-технической информации и динамикой внедрения достижения в производство;

2) научно-техническая информация на некоторый интервал времени опережает внедрение достижения в производство.

Основными источниками информации, используемой в опережающих методах прогнозирования, являются:

1) патентная документация (патенты, свидетельства);

2) патентно-ассоциируемая документация (лицензии, коммерческая информация, каталоги, прайсы и т.д.);

3) публикации в периодической печати и издания научно-технической литературы, используемые при публикационном методе.

Ретроспективная обработка названных источников информации позволяет проанализировать динамику патентования и опубликования.

В результате анализа исследователи решают две задачи:

1) определяют возможную дату внедрения технического решения в производство;

2) оценивают перспективу различных направлений науки и техники.

В настоящее время данные методы широко используются при экономических прогнозах. С их помощью исследователи-прогнозисты выявляют и изучают взаимосвязь между появлением публикаций о правительственных перестановках и ростом цен на определенные товарные группы, изменением курса национальной валюты, в результате чего получают довольно точные результаты, уходя от сложных математических расчетов.

Методы прогнозирования по аналогии приемлемы в том случае, когда появление одного события сопровождается появлением другого и эта взаимосвязь носит устойчивый характер - характер закономерности.

В группе прогнозирования по аналогии рассмотрим два метода:

1) математической аналогии;

2) исторической аналогии.

Метод математической аналогии основан на установлении аналогии математических описаний различных по природе объектов (например, закона гравитации и торгового тяготения городов). Для математического описания и прогнозирования менее изученного явления (торгового тяготения) используется математическое описание более изученного явления (гравитации).

Метод исторической аналогии – это метод прогнозирования, основанный на выявлении и использовании аналогии объекта прогнозирования с одинаковым по природе объектом, опережающим объект прогнозирования в своем развитии.

Применяя метод исторической аналогии в прогнозировании, следует иметь в виду, что этот метод не основан на неизбежности и необходимости полного повторения событий. Он базируется на допущении, что основные события прошлых лет повторятся в будущем, если факторы, их порождающие, сохранят свое значение.

Применение аналогии в прогнозировании связано со следующими трудностями: часто сложно отличить истинную причину от мнимой, что ведет к ошибкам; для повышения точности прогнозов необходимо обеспечить представительность выборки (наблюдений), достаточно полно отражающей совокупность всех возможных ситуаций, которые могут иметь место в будущем. Прогнозирование по аналогии обычно применяется в сочетании с другими методами (экспертных оценок).

1) формулировка генеральной цели прогноза;

2) формулировка перечня подцелей различных уровней;

5) разработка конкретных мероприятий по реализации поставленных целей прогноза;

6) выбор наиболее оптимальных мероприятий;

7) определение состава и объема ресурсов, необходимых для реализации выбранных мероприятий.

Автор работы: Пользователь скрыл имя, 25 Апреля 2013 в 00:07, шпаргалка

1.Прогнозирование и планирование использования земельных ресурсов: ее предмет, методы и задачи.

2. Прогнозирование и планирование использования земельных ресурсов в условиях форм землевладения, землепользования и хозяйствования на земле.

3.Основные задачи и принципы прогнозирования использования земельных ресурсов. Классификация прогнозов.

otvety_po_prognozu.docx

1.Прогнозирование и планирование использования земельных ресурсов: ее предмет, методы и задачи.

Прогнозирование - это процесс разработки прогнозов, или научная деятельность, направленная на выявление и изучения возможных альтернатив будущего развития. Прогнозирование использования земельных ресурсов позволяет решать задачи эффективного и рационального использования земель, дает возможность обеспечивать баланс спроса и предложения на землю.

Планирование – процесс подготовки управленческого решения, основанный на обработке исходной информации и включающий в себя выбор и научную подготовку целей, определение средств и путей их достижения по средством сравнительной оценки, альтернативных вариантов и принятия наиболее приемлимых из них.

Предметом является разработка методологии и методики определения основных показателей, характеризирующих исследуемое явления и процессы.

Задача прогнозирования с одной стороны - выявить перспективы ближайшего и более отдаленного будущего в использовании земель, и с другой стороны - способствовать выработке оптимальных и перспективных планов, опираясь на составленный прогноз.

В данное время (по оценкам ученых) насчитывается свыше 150 разных методов прогнозирования. Однако на практике используется лишь 15-20 основных.Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта.Можно выделить:

Статистические методы объединяют методы количественной информации с целью выявления прогнозных моделей.

Методы аналоги направлены на выявление сходства в закономерностях развития процессов и на этом основании строить прогнозы.

Опережающие методы базиреются на опр принципах спец обработки нт информации. Реализующих в прогнозе ее свойтва опережать развития объ прогнозирования.

Эвристические методы предполагают, что подходы, используемые для формирования прогноза, не изложены в явной форме и неотделимы от лица, делающего прогноз. При разработке прогноза доминируют интуиция, прежний опыт, творчество и воображение. К этой группе методов относятся методы социологических исследований и экспертные методы.При использовании экономико-математических методов структура моделей устанавливается и проверяется экспериментально, в условиях, допускающих объективное наблюдение и измерение.

По принципу действия и получения информации все методы можно подразделить на 2 группы:

- Интуитивные

- Формализованные

Интуитивный делится на методы индивидуальных и коллективных экспертных оценок. Метод индив эксперт оценок включает

• аналитический метод, при которому осуществляется логический анализ какой-нибудь прогнозируемой ситуации, составляются аналитические докладные;

• метод написания сценария, который основывается на определении логики процесса или влияния во времени при разных условиях.

Методы коллективных экспертных оценок включают:

• матричный метод. Эта группа методов основана на том, что при коллективном мышлении высшая точность результата; при обработке индивидуальных независимых оценок, которые выносятся экспертами, по меньшей мере, могут возникнуть продуктивные идеи, метод дерева целей; метод эвристического прогнозирования

В группу формализованных методов входят две подгруппы:

К первой подгруппе относятся методы наименьших квадратов, экспоненциального сглаживание, скользящих средних. Ко второй – структурное, сетевое, матричное моделирование.

- Балансовый метод

- Программно – целевой метод исп-тся для составления целевых программ.

- Нормативный базируется на нормативной базе планирования.которая включает совокупность прогрессивных норм и нормативов. Основ нормы6 зты матер ресурсов, зты труда и зп,,нормы личного потребления

- Расчетно – конструктивный метод

К задачам планирования как к процессу практической деятельности относятся:

-формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

-обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

-планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

-определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

-проектирование внедрения разработанных планов и контроль за их выполнением.

- Основные задачи и принципы прогнозирования использования земельных ресурсов. Классификация прогнозов.

Прогноз – это основанное на специальном исследовании заключение о предстоящем развитии и исходе какого-либо явления, события, показателя.

Существует много различных кла ссификаций прогнозов (по различным признакам):

по цели: поисковые (при анализе прошлого) и нормативные (разрабатываются на базе заранее поставленных целей);

по периоду времени: точечные (дата);и интервальные (промежуток времени).

В соц.-эк. прогнозах временные периоды изменяются следующим образом:

оперативные (до 1 мес.); краткосрочные (до 1 года); среднесрочные (до 10 лет); долгосрочные (10-15 лет);

по природе объектов: научно-технические.; соц.-экономические.; естеств. природные (прогноз окружающей среды); демографич. (числ. нас-ия); военно-политич.

Разработка прогнозов базируется на принципах.:

· альтернативность – (явл. основополаг.) проведение многовариантных прогн. разработок (альтернатив), выбир. наилучший вариант;

· системность – иссл-е колич. и кач. закономерностей. системах. Позволяет расчленить систему на множество подсистем.

непрерывность – преемственность прогнозов, планов, т.е. должны разраб. прогнозы и планы различного временного аспекта и увязываться м/у собой;

· целенаправленность – план должен носить целевой хар-р;

· приоритетность – выделение отраслей эк-ки и соц.-эк. проблем в кач-ве приоритетов;

· адекватность – отражение реальных процессов;

· оптимальность – из всех возможных вариантов должен выбираться наилучший, наиболее эффективный;

· пропорциональность – установление пропорций и обеспечение их соблюдения;

Задачи выявить перспективы ближайшего и более отдаленного будущего в использовании земель; способствовать выработке оптимальных и перспективных планов, опираясь на составленный прогноз

Читайте также: