Приемы и методы оптимизации затрат шпора

Из этой статьи вы узнаете:

- Почему стало актуальным направление оптимизации управления затратами

- Какие существуют современные методы оптимизации управления затратами

- Какие инструменты помогают оптимизировать управление затратами предприятия

Основной задачей коммерческого предприятия является получение наибольшей прибыли как для собственников, так и для акционеров. Одной из задач многих предприятий является возможность заработать наиболее возможную прибыль, как для собственников, так и для своих акционеров. Решить эту задачу можно несколькими путями, в том числе путем увеличения объема продаж и сокращения затрат. Постоянно растущая конкуренция, неопределенная экономическая ситуация и ограниченный спрос выводит на первый план оптимизацию управления затратами.

В данной статье мы изучим методы оптимизации управления затратами для обеспечения стабильного сокращения издержек.

Что значит оптимизация управления затратами и когда она нужна

Управление затратами — это важный процесс, занимающий одну из основных позиций в менеджменте предприятий. Только при условии грамотного анализа управления затратами можно рассчитывать на успех бизнеса.

Существует несколько моделей, способствующих росту эффективности затрат:

Рассмотрим данные модели подробнее, приведя их в таблицу для большей наглядности:

Модель повышения эффективности затрат

Путем уменьшения издержек от непроизводительных затрат. Сбережение происходит благодаря изменению постоянных затрат.

Издержки повышаются, но за счет повышения издержек происходит рост выручки. Иллюстрацией такой модели может послужить ввод новых технологий и оборудования.

Наиболее развивающиеся компании на развивающихся рынках

Выручка, согласно данной модели, увеличивается, а затраты — нет. Например, увеличение цен на продукцию или равносильный рост производительных затрат и уменьшение непроизводительных.

Таблица 1 — Модели повышения эффективности затрат

Следует также отметить существование следующих концепций, способствующих росту эффективности затрат:

При этом следует помнить, что компании существенно отличаются друг от друга: издержки, виды деятельности, квалификация работников и др., поэтому рекомендуется применять не одну модель, а комбинировать существующие модели, опираясь на ситуацию своей компании.

С чего начать оптимизацию системы управления затратами

Оптимизацию системы управления затратами следует начинать с проведения анализа структуры затрат на производство продукции или расходов отдельных подразделений компании. В то же время анализ исчисления издержек при распределении расходов между подразделениями при действующей системе бухгалтерского учёте компании может оказаться неэффективным. В связи с этим большинство компаний ведет учет своих затрат по видам деятельности.

При сравнении объема расходов показателей с конкурентами следует обратить внимание на следующие финансовые факторы:

- экономия от масштаба — компания может уменьшить объем расходов при расширении производства, распределяя фиксированные затраты;

- опыт — накопленные за года знания предоставляют возможность увеличить эффективность бизнеса;

- эффективное использование мощностей — вложения в производства ограничатся, если производственные мощности будут использоваться в полную силу;

- связи — увеличение расходов в одной области не влечет низкую эффективность предприятия;

- взаимоотношения — возможность разделить расходы благодаря распределению между несколькими подразделениями;

- интеграция — компания самостоятельно выполняет работу, ранее отданную подрядчикам;

- своевременность — финансовым преимуществом обладает компания, вышедшая на рынок раньше;

- месторасположение — происходит повышение издержек при отдаленном расположении функциональных подразделений относительно друг друга;

- внешние факторы — финансовое преимущество компании могут дать ставки налогообложения, федеральное, региональное регулирование и пр.;

- стратегия маркетинга — можно снизить факторы, влияющие на повышение полезности товара, однако, они возмещаются за счет реализации продукта.

Таким образом, мы видим, что на оптимизацию управления затратами организации влияет большое количество различных факторов, как внешних, так и внутренних, которые необходимо учитывать при разработке системы управления затратами.

Топ-3 статей, которые будут полезны каждому руководителю:

Методы оптимизации управления затратами

Реализация оптимизации управления затратами предоставляет нам несколько методов:

- Директ-костинг;

- Абсорбшен-костинг;

- Стандарт-кост;

- Метод ABC (Activity Based Costing);

- Таргет-костинг;

- Кайзен-костинг;

- CVP-анализ (анализ точки безубыточности);

- Бенчмаркинг расходов;

- Кост-килинг;

- LCC-анализ;

- Метод VCC.

Рассмотрим каждый из вышеперечисленных методов подробнее:

Директ-костинг — согласно данному методу в себестоимость произведенной продукции включают только определенную часть затрат (затраты на продукт). Часть, которую не включили в затраты, признается расходом периода и списывается на уменьшение дохода в период их возникновения.

Абсорбшен-костинг — согласно данному методу в себестоимость продукции включаются все прямые производственные и косвенные затраты. Данный метод предполагает распределение всех затрат между реализованной и остаточной продукцией.

Стандарт-кост — представляет собой систему учета затрат и калькулирования себестоимости на основе плановых затрат.

Метод ABC (Activity Based Costing) — заключается в учете затрат по операциям. В течение определенного периода расходы на конкретную продукцию определяются с учетом затрат на осуществление процессов и операций.

Таргет-костинг — используется на этапе проектирования или модернизации изделия. В данном методе себестоимость рассматривается как величина, к которой должна стремиться организация, следовательно, цель — разработка или модернизация изделия, себестоимость по смете которого равна целевой себестоимости. Если такое невозможно — принимается решение о приостановке разработки или модернизации.

Кайзен-костинг — постепенное снижение затрат на этапе производства продукции. Благодаря этому происходит достижение желанного уровня себестоимости и рост прибыльности производства.

CVP-анализ (анализ точки безубыточности) — благодаря методу представляется возможным найти наиболее эффективную корреляцию между переменными и постоянными затратами, ценой и объемом производства. Ведется с помощью сопоставления: затрат компании, доходов от реализации и получаемой прибыли.

Бенчмаркинг расходов — сопоставление состояния управления затратами в компании с аналогичными процессами на компаниях-лидерах для дальнейшего принятия решений.

Кост-килинг — главная цель данного метода оптимизации заключается в наибольшем снижении затрат в кратчайшее время без ущерба для деятельности компании. Является инструментом антикризисного управления.

LCC-анализ — в данном методе оптимизации затрат на протяжении всего жизненного цикла компании происходит сравнение затрат на производство и соответствующие доходы, что позволяет принимать решения при управлении затратами.

Метод VCC — предусматривает анализ расходов, находящихся вне сферы деятельности предприятия (состояние рынка и позиционирование предложений компании, а также анализ всех этапов жизненного цикла продукта).

Стоит также отметить, что наиболее важным элементом всех вышеперечисленных методов оптимизации управления затратами является анализ затратообразующих факторов. При данном анализе рекомендуется рассматривать взаимосвязь и взаимовлияние факторов. Данная процедура предоставит возможность в долговременном периоде влиять на объемы полных затрат предприятия.

5 ключевых инструментов оптимизации управления затратами

Главной целью грамотного управления затратами в компании является укрепление бизнеса за счет перераспределения наибольшего объема доступных ресурсов. Необходимо направлять ресурсы на высокопроизводительные процессы и развитие ценных свойств предприятия. Для этого необходимо усовершенствовать все аспекты организации: от структуры и процессов компании до образа мышления сотрудников.

Таким образом, для оптимизации расходов компании необходимо пройти пять организационных этапов.

1. Выбор правильной стратегии

Очень важно провести сравнительный анализ: сравните вашу компанию и компании-лидеры в вашей отрасли. Рассмотрите затраты конкурентов и ваши затраты, проведите анализ в различных разрезах, так вы сможете найти пути для оптимизации и снижения расходов.

Однако стоит помнить, управление вложениями не вступает в противоречие с конкурентной стратегией. Вы не сможете сохранить свою позицию на рынке, если начнете снижать при этом расходы на важные процессы.

Например, вы откажитесь от части бизнеса, если уволите часть своих сотрудников, но не смените стратегию.

2. Перенаправление информационных потоков

В данном случае потребуется выяснить — какие из возможностей требуют больше ресурсов, а какие — меньше. Вам потребуется донести информацию до всех работников компании и объяснить новые стратегические цели последовательно и регулярно, чтобы со временем работа сотрудников производилась в соответствии со стратегическими приоритетами компании.

3. Пересмотр организационных структур

К сожалению, общепринятые организационные структуры очень часто являются препятствием, ограничивая межфункциональное взаимодействие сотрудников. Усилия работников дублируются, некоторые задачи остаются незамеченными, чтобы этого избежать стоит разработать такую организационную структуру, которая будет направлена на поощрение сотрудничества.

4. Смена образа мышления

С течением времени в компании складываются определенные предубеждения, которые не всегда идут на пользу в развитии бизнеса. Руководитель должен выделять время, чтобы обсудить с работниками стратегические цели и выработать верный образ мышления.

Каждый работник компании должен понимать — любое предложение по затратам поможет укрепить личные конкурентные преимущества.

5. Правильное распределение прав на принятие решений

При отсутствии системы оперативного принятия решений внутри компании, добиться успеха невозможно, это приводит к снижению конкурентных преимуществ предприятий.

Для оптимизации процесса принятия решений необходимо предоставление широких полномочий сотрудникам, осуществляющим контакты с потребителями продукции, что позволит оперативно удовлетворить потребности своих клиентов.

Таким образом, используя вышеперечисленные методы оптимизации управления затратами, распределение прав на принятие решений на всех уровнях производства повысят конкурентные преимущества вашего предприятия, и позволят добиться успехов в бизнесе при минимальных производственных и маркетинговых расходах. При этом, важно помнить, что использование только одной модели оптимизации управления затратами к успеху не приведет, необходимо комплексное взаимосвязанное использование различных методов, наиболее подходящих для вашей компании.

Не стоит забывать о необходимости постоянного мониторинга управленческой отчётности и анализа структуры расходов компании. Для принятия наиболее правильных управленческих решений и выбора оптимального варианта управления затратами необходима разработка системы отчётов, позволяющая наиболее полно проанализировать расходы компании. Например, значительно облегчить проведение анализа структуры затрат позволит система 1C:ERP Управление предприятием. Данная система позволяет сформировать подход к анализу структуры производственных затрат и себестоимости продукции, общих и косвенных затрат организации в необходимых аналитических разрезах. Формирование отчетности в системе выполняется на основе данных материального учёта, что гарантирует точность и актуальность получаемых данных. Комплекс функций и технических особенностей 1C:ERP предоставляет актуальные и полные данные, позволяющие принимать верные решения о оптимизации затрат компании.

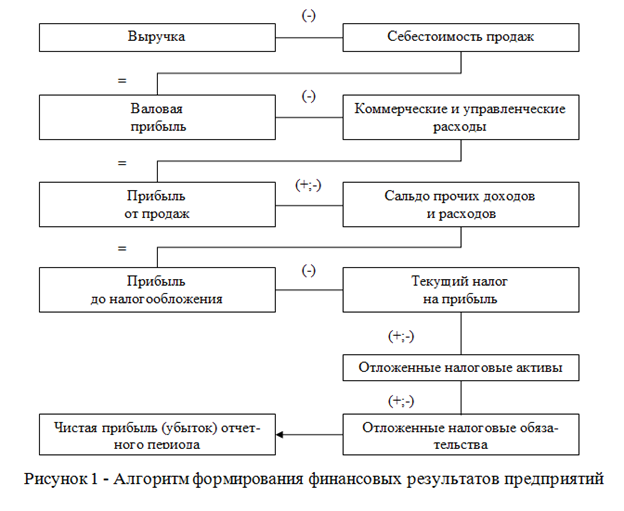

Снижение себестоимости продукции имеет большое значение для повышения эффективности общественного производства. Оно предполагает экономное потребление ресурсов и на этой основе использование различных методов и приемов оптимизации затрат.

Снижение затрат позволяет:

- • увеличить прибыль, которая остается в распоряжении предприятия, что позволяет вести не только простое, но и расширенное воспроизводство;

- • улучшить финансовое состояние экономического субъекта;

- • снизить продажную цену на продукцию, что позволяет повысить конкурентоспособность продукции и увеличить объем продаж;

- • увеличить возможности для решения социальных проблем коллектива организации, а также материального стимулирования работников.

Факторы снижения себестоимости — это количественно соизмеримые возможности экономии затрат. Технико-экономические факторы можно объединить в четыре группы, среди которых выделяют главные (рис. 5.4).

К наиболее важным источникам снижения себестоимости продукции относятся:

- • увеличение объема производства за счет более полного использования производственной мощности, производственных площадей, совершенствования технологий, рациональной организации ремонта;

- • снижение себестоимости продукции за счет повышения производительности труда;

- • снижение себестоимости за счет экономного использования сырья, применения заменителей, совершенствования ассортимента и структуры производимой продукции, сокращения непроизводительных расходов и брака;

- • сокращение затрат на обслуживание производства и управление.

Рассмотрим основные источники оптимизации затрат.

Основные направления снижения себестоимости промышленной продукции:

- • увеличение объема производства за счет более полного использования производственной мощности предприятия (Р Т ВП);

- • сокращение затрат на производство (Р 4 3) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Рис. 5.4. Технико-экономические факторы снижения себестоимости

Величина резерва себестоимости единицы продукции может быть определена по формуле

где Св, С! — возможный и фактический уровень себестоимости

единицы продукции соответственно;

3] — фактические затраты на производство продукции;

Р13 — резерв сокращения затрат на производство продукции; Зд — дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

РВПьРТИВП — фактический объем и резерв увеличения производства продукции соответственно.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой, более прогрессивной техники и технологии производства, улучшение организации труда и др.), способствующих экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (Р 4 ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (YTEj) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ[1Л) и на количество планируемых к выпуску изделий (ЕВПпл):

Резерв снижения материальных затрат (Р 4 М3) на производство запланированного объема продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

где УР0, У Pi — расходы материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий;

Цпл — плановые цены на материалы.

В процессе анализа материальных затрат необходимо выделить влияние отдельных групп факторов, к которым относятся цена, объем производства, структура и ассортимент продукции, удельные материальные затраты на одно изделие.

Влияние этих факторов на сумму материальных затрат можно рассмотреть на примере табл. 5.7.

Управление затратами осуществляется путем совместной реализации совокупности функций управления. Для реализации этих функций в современной экономической науке разработаны разнообразные методы, приемы, способы и образы действий. Применительно к затратам метод управления рассматривается как принятая последовательность действий, определяющая особенности реализации функций управления, позволяющей добиться поставленных при применении метода целей.

В управлении затратами крупных предприятий могут найти применение различные методы. Их выбор обусловлен, в первую очередь, целями управления и наличием условий для применения. В связи с этим рассмотрим возможности методов управления затратами и условия их применения. Совокупность методов управления затратами предприятия и их сущность представлены в табл. 1.

Таблица 1. Сущность и условия применения метода

Расширение существующей системы бухгалтерского учета

Дополнительное обучение персонала

Организация постоянного контроля уровня затрат

Надежность маркетинговых прогнозов и правильное позиционирование предприятия на рынке

Обеспечивает целевую себестоимость в процессе производства продукции

Используется преимущественно в оперативном управлении затратами и контроле за их уровнем

Проведение непрерывных, относительно небольших усовершенствований производственных процессов, способных в совокупности дать значительный результат

Вовлечение всех сотрудников в непрерывное совершенствование качества деятельности и создание необходимой системы мотивации

Для графического решения количество видов продукции не должно превышать 3-4

Наличие полной и достоверной информации об эталонных результатах и методах их достижения

Стремление руководства предприятия к снижению издержек

Определенным образом построенная система мотивации персонала

Четкая идентификация этапов жизненного цикла продукта

Полное знание конъюнктуры рынка, внутренних процессов предприятия, полное представление о деятельности хозяйствующих субъектов, взаимодействующих с предприятием

Рассмотренные методы управления затратами, относящиеся как к стратегическому, так и к оперативному управлению, достаточно разнообразны по своему содержанию, различны по своим целям и особенностям применения. Каждый метод имеет недостатки, ограничивающие его применение, и преимущества, что и показано в табл. 2.

Таблица 2. Преимущества и недостатки методов управления затратами

Прибыль периода не зависит от постоянных накладных расходов при изменении остатков запасов

Снижается трудоемкость распределения накладных затрат, появляется возможность определить вклад каждого вида продукции в формирование прибыли предприятия

В сочетании с методом стандарт-костинга позволяет оптимизировать производственную программу, обоснованно определить цены на новую продукцию, обосновать необходимость или отказ в новых заказах

Позволяет сделать выбор между собственным производством или закупкой продукции

Слабое внимание к постоянным затратам

Искажение финансового результата из-за занижения или завышения стоимости ранее произведенной продукции

Создает иллюзию прибыльности технологически сложных, требующих значительных инвестиций проектов

Более точное определение финансового результата деятельности предприятия

Отражение покрытия доходом от реализации продукции каждого вида или вида деятельности не только прямых переменных затрат, но и постоянных накладных затрат

Повышение обоснованности выбора дополнительного заказа или отказа от него

Установление фактической себестоимости единицы продукции только в конце периода

Условный характер распределения накладных затрат

Включение в себестоимость продукции затрат, непосредственно не связанных с производством, усложнение учетных и расчетных процедур, недостаточное внимание к характеру поведения затрат в зависимости от объема выпускаемой продукции

Минимизация учетной работы, связанной с калькулированием себестоимости, своевременное обеспечение менеджеров информацией об ожидаемых затратах на производство

Успешность применения зависит от состава и качества нормативной базы

Невозможность установить нормы по отдельным видам затрат

Обеспечение взаимосвязи получаемой информации с процессом формирования затрат

Определение целевых затрат для новых продуктов

Контроль затрат еще на стадии разработки продукции

Технические возможности предприятия не всегда позволяют снизить себестоимость до заданного уровня

Простота, наглядность и оперативность метода

Любое изменение входящих в модель факторов (переменных и постоянных затрат, объема реализации и цены) может дать существенное изменение конечного результата

При количестве видов продукции больше трех графическое решение модели становится невозможным

Основывается на допущении, что производительность труда, которая непосредственно определяет переменные издержки, не зависит от масштаба и не изменяется во времени, а структурные сдвиги качественного состояния, характеризующие изменение системы предприятия, отсутствуют

Требует системности и целенаправленности в применении опыта других предприятий

Требует системного применения (использование время от времени, к отдельным видам затрат или в отдельных подразделениях предприятия ощутимых результатов не приносит)

Обеспечение точного прогноза всех затрат и соотнесение получаемого дохода и понесенных затрат применительно к производству изделия в целом

Обеспечение стратегического видения структуры затрат и сопоставление ее со структурой доходов

Неопределенность в учете накладных затрат: если их не учитывать, страдает комплексность используемой информации; если учитывать, то используемая информация приобретает вероятностный характер

Может потребовать затрат на получение обширной дополнительной информации

Неотъемлемой частью рассмотренных методов стратегического и оперативного управления затратами является анализ затратообразующих факторов. Его, пожалуй, нельзя рассматривать в качестве самостоятельного метода управления затратами, но таким анализом нельзя пренебрегать ни в стратегическом, ни в оперативном управлении затратами. Анализ затратообразующих факторов требует рассмотрения факторов формирования затрат в их взаимосвязи и взаимовлиянии. Знание затратообразующих факторов и степени их влияния на величину затрат предприятия, а также зависимостей между факторами позволяет, воздействуя на факторы формирования затрат, в долгосрочном периоде оказывать управленческое воздействие на саму величину полных затрат предприятия.

Оптимизация затрат и издержек компании – это поиск и внедрение более эффективного способа управления финансами. Без затрат не может существовать ни один бизнес. Однако расходы должны быть полезными: предприятие рентабельно, когда каждый потраченный рубль ведет к получению прибыли. Оптимизация издержек компании поможет повысить доходность, избежать экономических проблем и сохранить предприятие даже в кризисные времена

Оптимизация затрат компании

Оптимизация затрат компании: основные принципы

Существует три принципа, которых следует придерживаться во избежание лишних трат:

- планирование;

- контроль;

- дисциплина.

Частая ошибка – контроль только затрат, без учета дохода. Нужно контролировать не только траты имеющихся денег, но и уделять внимание источникам дохода. В противном случае компании грозит дефицит средств и необходимость привлечения кредитов, что может в конечном итоге привести к банкротству.

Входящие и исходящие денежные потоки следует планировать заранее. Оптимизация издержек будет происходить более успешно, если у руководителя перед глазами всегда есть запланированные объемы доходов и расходов на ближайший месяц, квартал, год. В краткосрочной перспективе некоторые инвестиции могут казаться затратными, однако принесут большую выгоду в дальнейшем.

Пример подсчета затрат

Руководитель предприятия всегда должен получать объективную информацию о состоянии бизнеса. Контроль расходов невозможен без учета последних.

На крупных предприятиях целесообразно создать отдел для работы над сокращением и оптимизацией издержек. Сотрудники такого отдела компании выполняют следующие виды работ:

- изучение факторов, которые влияют на затраты;

- проверка соответствия технических процессов на предприятии установленным нормам;

- выяснение причин сбоев в работе;

- контроль наличия сбоев во время отгрузки или приема товаров;

- выявление затаривания склада.

После сбора информации об издержках выполняется ее анализ, затем – сокращение и оптимизация выявленных расходов. Намечается и утверждается руководителем компании программа по уменьшению затрат. В нее могут входить мероприятия разного масштаба: от смены поставщиков до повышения эффективности работы с клиентами.

Выбранная и утвержденная руководителем стратегия находит отражение в бюджете компании, и отступать от нее можно только в исключительных случаях. Соблюдение правил оценивается финансовыми службами, которые следят за обоснованностью расходов и пресекают ненужные траты. Решения о затратах денежных средств должны приниматься только несколькими ответственными лицами, которых назначает директор.

Экспресс-пути оптимизации расходов и издержек

Что представляет собой быстрая оптимизация затрат? Определение гласит, что это мероприятия по уменьшению издержек, эффект от проведения которых заметен в краткосрочной перспективе. Данный способ борьбы с издержками требует прекращения некоторых трат.

Для выделения лишних статей затрат нужно разделить все затраты компании на несколько групп по приоритету.

| Приоритет | Затраты |

| Очень высокий | Приобретение сырья, выплата заработной платы и остальные расходы, без которых деятельность предприятия невозможна. |

| Высокий | Реклама и маркетинг, оплата мобильной связи и другие траты, приостановка которых приведет к сбоям работы организации. |

| Средний | Льготы и бонусы для сотрудников: оплата санаторного лечения, корпоративных праздников. Финансирование таких мероприятий желательно, однако не обязательно. |

| Низкий | Оплата отдыха руководителя, покупка нового дорогого компьютера начальству и другие необоснованные траты. |

При выборе экспресс-стратегии снижения расходов нужно сразу прекратить финансирование последней категории и ограничить траты на затраты среднего приоритета. Уменьшать расходы на первые две категории не рекомендуется: такая оптимизация негативно скажется на работе компании.

Мероприятия по оптимизации и снижению расходов предприятия

Оптимизация затрат компании может быть выполнена следующими способами:

- Экономия на сырье. Разумеется, снижать издержки нужно не в ущерб качеству. Идеальное решение – не снижение качества материалов, а пересмотр договоров с поставщиками, поиск более выгодных предложений.

- Анализ и снижение затрат на электроэнергию, транспорт, телекоммуникации. Транспортный цех можно отдать на аутсорсинг, если основное направление деятельности компании не связано с оказанием транспортных услуг. Сократить затраты на электроэнергию можно традиционными способами: переход на энергосберегающее оборудование, контроль расхода.

- Оптимизация фонда оплаты труда, сокращение персонала. Часть функций компании иногда бывает выгоднее отдать на аутсорсинг. Не весь персонал выгодно оставлять в штате: например, человек для уборки помещений требуется только 1-2 раза в неделю.

Анализ доходов и расходов компании

Существуют универсальные способы оптимизации затрат компании. На любом предприятии можно оптимизировать или сократить следующие издержки:

- расходы на поддержание видимости высокого статуса: неоправданно дорогой офис, шикарная машина для руководителя компании, дорогие служебные телефоны;

- производственные потери: уменьшение расходов топлива, сырья, электроэнергии;

- скрытые, неявные затраты, устранение издержек от упущенных выгод: более рациональное размещение техники на производстве, использование человеческих ресурсов.

Результатом оптимизации лишних затрат станет выход эффективности работы компании на новый уровень.

Читайте также: