Прибыль как экономическая категория шпора

1. Экономическая сущность и функции прибыли

Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Прибыль объективно необходима предприятиям для развития их хозяйства: расширения материально–технической базы, увеличения собственных оборотных средств, создания фондов, необходимых для социальных нужд коллектива. Размер получаемой прибыли определяет конкурентоспособность предприятия, степень его оперативно – хозяйственной самостоятельности.

Отсюда следует, что прибыль– это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью (рис. 6.1).

Рис. 6.1. Экономическое содержание прибыли

Прибыль – это превышение доходов над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль– это разность между имущественным состоянием предприятия на конец и начало отчетного периода (рис. 6.2).

Рис. 6.2. Содержание понятия прибыль

Рис. 6.3. Разделение бухгалтерской и экономической прибыли

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

1) исчисления налогов;

2) защиты кредиторов;

3) для выбора разумной инвестиционной политики.

Бухгалтерская трактовка применима только для достижения первой цели и абсолютно не применима для достижения третьей.

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью:

Внереализационные изменения стоимости (оценки) активов

в течение отчетного периода

Внереализационные изменения стоимости (оценки) активов

в предыдущие (прошлые) отчетные периоды

Внереализационные изменения стоимости (оценки) активов

в будущие (предстоящие) периоды

Экономический подход предполагает ежеквартальное исчисление величины гудвила (вид нематериальных активов, отражающих деловую репутацию фирмы) и ее колебаний. Появление этой категории связано с экономической трактовкой прибыли.

Прибыль как экономическая категория отражает чистый доход, созданный сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда.

На уровне предприятия в условиях товарно–денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает.

Прибыль, как важнейшая категория рыночных отношений выполняет определенные функции (рис. 6.4).

Рис. 6.4. Функции прибыли

Во–первых, прибыль является категорией и показателем эффективности деятельности предприятия. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли и ее динамику воздействуют как зависящие от усилий предприятий факторы, так и не зависящие от них. Факторы влияют на прибыль не прямо, а через объем реализованной продукции и себестоимость, поэтому для выявления конечного результата необходимо сопоставить стоимость объема реализованной продукции и стоимость затрат и ресурсов, использованных в производстве.

Во–вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово–экономическим результатом предприятия, прибыль играет ключевую роль в рыночном хозяйстве.

Прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов и выпускаемой продукции. И, наконец, прибыль является источником социальных благ для членов трудового коллектива.

В–третьих, прибыль является источником формирования бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется для финансирования совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно–технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объемов производства продукции, нужной потребителю, снижение затрат на производстве. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвесторов в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Рассматривая прибыль, как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используется конкретный показатель прибыли. Емким информативным показателем является общая (балансовая) прибыль.

- 1. Содержание финансов организации

- 2. Функции финансов предприятия

- 3. Система финансовых взаимоотношений предприятия

- 4. Финансовые ресурсы предприятия

- 5. Денежный оборот предприятия и корпораций

- 6. Формирование денежных доходов и фондов предприятия

- 7. Принципы организации финансов предприятий

- 8. Финансовая система предприятий капитального строительства

- 9. Финансовая система предприятий сельского хозяйства

- 10. Финансовая система транспортных предприятий

- 11. Финансовая система предприятий сферы товарного обращения

- 12. Понятие финансового менеджмента

- 13. Цели и задачи управления финансами

- 14. Экономическое содержание и классификация расходов и издержек предприятия

- 15. Планирование себестоимости реализуемой продукции

- 16. Понятие, экономическая сущность прибыли

- 17. Функции и источники получения прибыли

- 18. Формирование и распределение прибыли предприятия

- 19. Доходы предприятия, их классификация

- 20. Формирование и использование выручки от реализации продукции (работ, услуг)

- 21. Прибыль предприятия, ее содержание. Формирование прибыли

- 22. Планирование прибыли методом прямого счета

- 23. Планирование прибыли аналитическим методом

Приведённый ознакомительный фрагмент книги Финансы предприятий. Шпаргалка (М. С. Клочкова, 2009) предоставлен нашим книжным партнёром — компанией ЛитРес.

16. Понятие, экономическая сущность прибыли

Собственный капитал предприятия в большей части должен формироваться за счет внутренних источников. Одним из основных таких источников является прибыль. Прибыль предприятия выступает важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Если рассматривать прибыль как экономическую категорию, то она представляет собой чистый доход, созданный в сфере материального производства.

Экономический механизм создания прибыли. В процессе осуществления хозяйственной деятельности предприятие использует различные факторы производства. Результатом соединения факторов производства выступает готовая продукция. На стадии продажи выявляется стоимость товара, которая включает стоимость прошлого овеществленного труда и живого труда. При этом стоимость живого труда характеризует вновь созданную стоимость и в таком виде распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции, т. е. для каждого предпринимателя она частью издержек. Вторая же часть вновь созданной стоимости характеризует чистый доход, получаемый только в результате продажи продукции.

Значение прибыли состоит в том, что она является основным финансовым показателем. Однако, это не означает, что он является уникальным, поскольку у некоторых хозяйствующих субъектов наблюдается стремление извлечь как можно более высокую прибыль с целью увеличения фонда оплаты труда, что приводит к торможению развития производства и социального развития предприятия и коллектива.

Прибыль на предприятии выступает как финансовый результат деятельности. На рынке товаров предприятия являются относительно обособленными товаропроизводителями. Так, установив цену на продукцию, они реализуют ее потребителю, получая т. о. денежную выручку, что не означает получение прибыли. С целью выявления финансового результата следует соотнести полученную выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если затраты превышают выручку, то предприятие получает убытки, т. е. отрицательный финансовый результат.

Прибыль – это показатель, наиболее полно отражающий эффективность деятельности предприятия. Значение прибыли усиливается с переходом к рыночной экономике. Это связано с тем, что акционерные, арендные, частные и других форм собственности предприятия, получив финансовую самостоятельность и независимость, могут сами решать, на какие цели и в каких размерах направлять прибыль, остающуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. В рамках финансового менеджмента все инструменты управления в той или иной мере ориентированы на максимизацию прибыли. Прибыль может рассматриваться в качестве критерия отбора финансовых и инвестиционных решений в долгосрочном и краткосрочном понимании. Прибыль может быть одним из стратегических финансовых нормативов, использующихся для постановки финансовых целей в рамках финансовой стратегии предприятия.

Максимизация прибыли является одним из основных условий функционирования предприятия. Только при постоянном росте прибыли предприятие может иметь возможность для осуществления финансовых и прямых инвестиций. Однако предприятие должно стремиться к максимизации прибыли в долгосрочном плане. Максимизация прибыли в краткосрочном плане может приводить к снижению темпов развития, поскольку предприятие может максимизировать прибыль путем снижения своих расходов, в том числе и на инвестиции.

- 1. Содержание финансов организации

- 2. Функции финансов предприятия

- 3. Система финансовых взаимоотношений предприятия

- 4. Финансовые ресурсы предприятия

- 5. Денежный оборот предприятия и корпораций

- 6. Формирование денежных доходов и фондов предприятия

- 7. Принципы организации финансов предприятий

- 8. Финансовая система предприятий капитального строительства

- 9. Финансовая система предприятий сельского хозяйства

- 10. Финансовая система транспортных предприятий

- 11. Финансовая система предприятий сферы товарного обращения

- 12. Понятие финансового менеджмента

- 13. Цели и задачи управления финансами

- 14. Экономическое содержание и классификация расходов и издержек предприятия

- 15. Планирование себестоимости реализуемой продукции

- 16. Понятие, экономическая сущность прибыли

- 17. Функции и источники получения прибыли

- 18. Формирование и распределение прибыли предприятия

- 19. Доходы предприятия, их классификация

- 20. Формирование и использование выручки от реализации продукции (работ, услуг)

- 21. Прибыль предприятия, ее содержание. Формирование прибыли

- 22. Планирование прибыли методом прямого счета

- 23. Планирование прибыли аналитическим методом

Приведённый ознакомительный фрагмент книги Финансы предприятий. Шпаргалка (М. С. Клочкова, 2009) предоставлен нашим книжным партнёром — компанией ЛитРес.

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Бухгалтерская прибыльпредставляет собой общую выручку фирмы за вычетом внешних издержек.

Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции). Поэтому, если фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его. Если сумма денежных поступлений превышает экономические издержки, то этот остаток называется экономической, или чистой, прибылью (рис. 4.6).

Экономическая прибыль = Общая выручка – Вмененные издержки.

Рис. 4.6. Экономическая и бухгалтерская прибыль

Экономическая прибыль равна общей выручке за вычетом вмененных издержек, т.е. суммы внешних и внутренних издержек, включая нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом внешних издержек.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в деятельности фирмы.

Вопрос 23

Понятие и сущность предпринимательства

В рыночной экономике встречаются и действуют различные люди со своими целями, задачами, с определенными типичными поступками и характерными чертами поведения. Среди них наиболее активной фигурой является предприниматель.

В экономике предпринимательство является особым видом деятельности, направленной на создание и обеспечение функционирования каких-либо предприятий с целью получения прибыли (дохода). В таком понимании предпринимательство зародилось еще в условиях феодализма. Первоначально предпринимателями назывались лица, которые проявляли предприимчивость в создании промышленных предприятий (кустарных производств, мануфактур и др.). История зарождения, становления и развития современного предпринимательства тесно связана с более ранними формами купеческого и банковского капитала, с различного рода промыслами и кустарным производством. В период промышленной революции конца XVIII- началаXIXвв. предпринимателями назывались преимущественно фабриканты, т.е. лица, вкладывавшие средства в создание и организацию работы фабрик - крупных предприятий по обработке сырья и изготовлению продуктов машинным способом.

В соответствии с Гражданским кодексом РФпредпринимательская деятельность- это самостоятельная, осуществляемая на свой риск деятельность, направляемая на систематическое получение прибыли от продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В соответствии с этой трактовкой выделяются несколько характерных черт и особенностей предпринимательства:

- это самостоятельная деятельность дееспособных граждан и их объединений -

- это не просто самостоятельная, но и инициативная деятельность, направленная на реализацию своих способностей и удовлетворение потребностей других лиц и общества

- это деятельность рисковая, поэтому прежде чем стать предпринимателем, необходимо помнить, что придется рисковать и преодолевать сопротивление среды

- это не разовая сделка, а процесс, направленный на систематическое извлечение прибыли законным путем

- это деятельность, осуществляемая лицами (физическими или юридическими), зарегистрированными в качестве индивидуальных предпринимателей или юридических лиц

- гражданским законодательством установлен основной мотив осуществления предпринимательской деятельности, т.е. получение прибыли и чтобы этого добиться, необходимо реализовать потребителям продукцию

- в законодательстве сформулированы пути получения прибыли путем продажи товаров, выполнения работ и оказания услуг

Предпринимательство как явлениеотражает всю совокупность отношений (экономических, организационных, личностных и т.д.), связанных с созданием предпринимателями своего дела с производством товаров и оказанием услуг и получением желаемого результата в виде прибыли.

В то же время предпринимательство как явлениеотражает всю систему отношений (финансовых, экономических, социальных), которые объективно возникают у предпринимателей при взаимоотношении друг с другом, с потребителями, поставщиками факторов производства (сырья, материалов, оборудования и т.д.), с банками и другими субъектами рынка, с наемными работниками и с государством в лице соответствующих органов исполнительной власти, а также с органами власти субъектов РФ.

Как экономическое явлениепредпринимательство отражает товарный характер отношений предпринимателей с другими на основе действия экономических законов рыночной экономики (спроса и предложения, конкуренции и т.д.) и всех инструментов товарного производства и обращения.

Предпринимательство как процесспредставляет собой сложную "цепочку" целенаправленных действий предпринимателей начиная с момента возникновения предпринимательской идеи и заканчивая воплощением её в конкретный предпринимательский проект, т.е. предпринимательство как процесс включает в себя поиск новых творческих идей, их анализ и оценку с точки зрения потребностей рынка и экономической выгоды, постановку целей по реализации идей воплощение идей в производство в освоение новой продукции в совершенствовании организации производства, т.е. реализации идей в конкретный результат (продукцию) приносящий прибыль.

Субъектами предпринимательства могут бытьграждане (физические лица) и юридические лица (коммерческие и некоммерческие организации), а также объединения юридических лиц и сложные предпринимательские организации.

Гражданемогут быть участниками предпринимательской деятельности как физические лица, непосредственно участвующие, в создании юридических лиц самостоятельно или с другими гражданами и юридическими лицами, и как физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (гражданин в установленном порядке должен получить свидетельство индивидуального предпринимателя, а для осуществления торговли - приобрести патент). Индивидуальным предпринимателем может быть любой дееспособный гражданин Российской Федерации.

В ряде законодательных актов установлены ограничения на занятие предпринимательской деятельностью некоторым работникам. Не имеют права заниматься предпринимательской деятельностью должностные лица органов государственной власти и государственного управления, военнослужащие, работники силовых министерств и служб (например работники милиции, налоговых органов и органов налоговой полиции), а также некоторые другие категории граждан.

В соответствии со статьей 48 Гражданского кодекса РФ, юридическим лицомпризнается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, иметь самостоятельный баланс или смету. Юридическое лицо считается созданным с момента его государственной регистрации и включения в единый государственный реестр юридических лиц. Юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму.

Субъектами предпринимательского процесса выступают:

При планировании и организации своей деятельности предприниматель должен учитывать настроения, желания, интересы, ожидания, оценки потребителя. Основными средствами воздействия предпринимателя на потребителя выступают следующие факторы: новизна товара, соответствующая интересу потребителя; качество, цена, доступность товара; степень универсальности товара; внешний вид и упаковка; позитивные отличительные характеристики товара от товаров других производителей и возможность потребителя ознакомиться с такими отличиями; услуги послепродажного сервиса; соответствие товара общепринятым или государственным стандартам; престижность и привлекательность рекламы товара и т. д.

2.потребитель(как основной контрагент) формирует спрос, создает новые покупательские потребности.

Роль государства как субъекта предпринимательского процесса может быть различной в зависимости от конкретной ситуации, складывающейся в сфере деловой активности, и тех целей, которые ставит перед собой государство. Государство может быть: тормозом развития предпринимательства (создает крайне неблагоприятную обстановку для его развития); посторонним наблюдателем (не противодействует развитию предпринимательства, но и не способствует ему); ускорителем предпринимательского процесса (ведет постоянный и активный поиск мер по вовлечению в предпринимательский процесс новых агентов).

4.наемные работникивыступает в роли реализатора идей предпринимателя.

Для вовлечения наемного работника в коммерческий интерес предприятия важно создать такую ситуацию, когда работник одновременно будет заинтересован как в своих личных результатах, так и в результатах коллективной деятельности. Такой двоякий интерес работника можно стимулировать установлением приемлемого уровня заработной платы.

5.партнеры по бизнесупозволяют эффективно действовать в рамках того или иного фрагмента целостного производственного процесса.

Дата добавления: 2018-04-04 ; просмотров: 333 ;

38. Экономическое значение прибыли, виды прибыли

Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда на предприятии, уровень себестоимости. Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников и т. д.

Прибыль, как главный экономический результат деятельности предприятия, обеспечивает потребности организации в собственном развитии. На величину прибыли предприятия влияет совокупность многих факторов, как зависящих, так и не зависящих от предпринимательской деятельности. Важными факторами роста прибыли, зависящими от деятельности организации, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности организации, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы. Под влиянием этих двух групп факторов складывается итоговая прибыль предприятия.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками. В настоящее время в бухгалтерском учете выделяют пять видов прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

94. Виды прибыли предприятия, порядок их распределения Прибыль от реализации, определяется вычислением из валовой прибыли коммерческих и управленческих расходов (в соответствии с международными бухгалтерскими стандартами эти расходы в полном объёме вычитаются из

Источники прибыли корпораций В теории у компаний есть восемь[38] основных источников прибыли:• рост кредитов населению;• накопление наличных средств обычными гражданами как следствие низкого потребления (со знаком минус);• наращивание госдолга;• торговля с

Получение прибыли из-за рубежа Этот способ получения прибыли можно назвать неоколониальным. Когда компания Coca-Cola продает свою продукцию в Китае, она получает прибыль из-за рубежа. То же самое происходит, когда очередной ресторан McDonald’s, открытый за пределами США,

Использование прибыли Мы изучили источники формирования прибыли. Теперь надо понять, как компании распоряжаются заработанными средствами.У корпораций существует два варианта потратить заработанные деньги:• вернуть их акционерам.Это можно сделать либо выплатив

Уровни фиксирования прибыли В Главе 11 дан анализ различных стратегий выхода. В том числе и таких, которые вполне совместимы со сделками, инициируемыми по настройкам хвоста кенгуру. Одним из наиболее распространенных и простых способов управления такими позициями

13.4. Учет нераспределенной прибыли 13.4.1. Каким образом учитывают нераспределенную прибыль (непокрытый убыток)?Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия осуществляется на счете 84 «Нераспределенная прибыль

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

1. Сущность себестоимости и ее экономическое значение Деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением

РАЗДЕЛЕНИЕ ПРИБЫЛИ Разделение прибыли – это выплаты работникам, имеющим на то право, наличных сумм или акций, которые связаны с получением компанией прибыли. Сумма выплат может определяться опубликованной или неопубликованной формулой, или процесс ее определения может

8.3. Распределение прибыли Анализ проекта осуществлялся в предположении, что вся чистая прибыль, заработанная за отчетный период, увеличивает нераспределенную прибыль компании. Таким образом, выплата дивидендов не учитывалась в финансовой модели проекта. В то же время

Увеличение прибыли Вам нужно улучшать коучинг по следующим параметрам:объем продаж;удержание людей;прибыль.Если вы делаете какие-то шаги, чтобы увеличить объем продаж или прибыль, экономить на этом нельзя.Иногда можно приехать к клиенту, чтобы посмотреть, какие у него

Как экономическая категория прибыльпредприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыльхарактеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

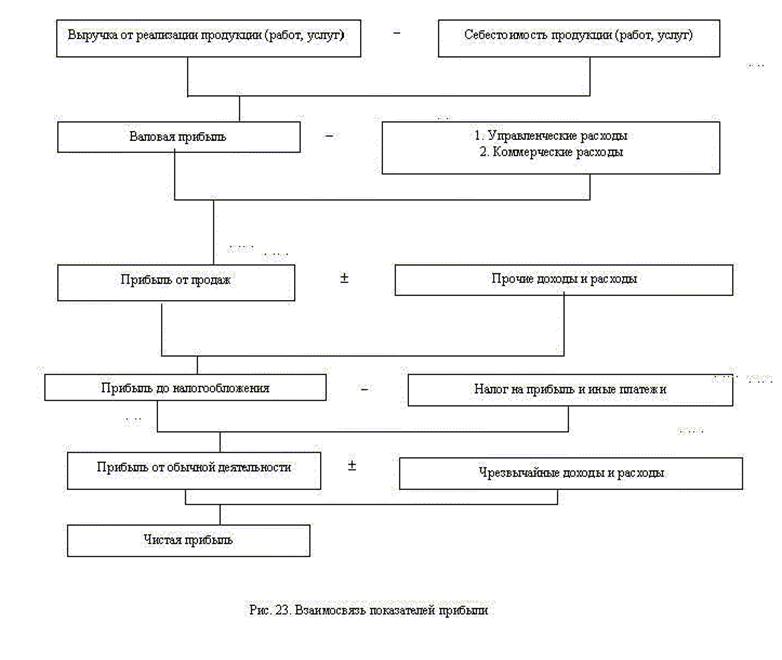

ВИДЫ ПРИБЫЛИ

Различают прибыль бухгалтерскую и чистую экономическую прибыль.

Как правило, под чистой экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками (в теме 6 эти виды издержек мы уже с вами рассматривали). В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать его предпринимательский талант в данной сфере деятельности).

Бухгалтерская прибыль определяется на основании данных бухгалтерского учета и представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов расчета) прибыли:

1) валовая прибыль (убыток),

2) прибыль (убыток) от продаж,

3) прибыль (убыток) до налогообложения,

4) прибыль (убыток) от обычной деятельности,

5) чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Валовую прибыль рассчитывают по формуле:

где ВР – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру– расходы на управление; Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением необоротных активов).

К внереализационным расходам относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением необоротных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н– сумма налогов.

Чистая прибыль– это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 23):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Читайте также: