Ответственность по векселю шпора

Особо выделяютсяплоды, продукция и доходы от имущества, которые по общему правилу принадлежат лицу, использующему имущество на законном основании.

3. Специфический вид вешен - деньги, которые являются законным платежным средством, обязательным к приему по нарицательной стоимости. В Российской Федерации таким средством является рубль. Случаи, порядок и условия обращения в Российской Федерации иностранной валюты устанавливаются Законом Российской Федерации "О валютном регулировании и валютном контроле" от 9 октября 1992 года (с изм. на 5 июля 1999 гола).

Вопрос 19. Ценные бумаги (понятие, признаки, виды)

1. Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможяы только при его предъявлении (ст. 142 ГК).

1. Все ценные бумаги, за исключением выпушенных в бездокументарной форме, являются с точки зрения гражданского права особой группой вещей.

Признаки ценных бумаг:

• тесная связь бумаги и воплощенного в ней права. Ценная бумага - вещь и на нее есть право собственности; а право, вытекающее из ценой бумаги, имеет обязательственный или корпоративный характер. Обычно право следует судьбе самой ценной бумаги, следовательно, тот, кто обладает правом собственности на бумагу, тот обладает и вытекающим из нее обязательственным или корпоративным правом;

• литеральность. Ценная бумага должна быть письменно оформлена (это право не распространяется на бездокументарные ценные бумаги);

• строго формальный характер. Ценная бумага должна содержать определенные формальные реквизиты, отсутствие которых или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность (п.2ст. 144 ГК);"

• легитимация (обозначение) субъекта права, вытекающего из ценной бумаги, то есть ценная бумага должна содержать определенное указание на лицо, уполномоченное получить по ней исполнение;

• необходимость предъявления ценной бумаги обязательному лицу для реализации удостоверенного ею права;

• абстрактный характер. Право, вытекающее из ценной бумаги, не зависит от причины его возникновения, поэтому даже недействительность сделки, по которой выдана ценная бумага, не влечет недействительность самой ценной бумаги;

• автономность выраженного в ценной бумаге права - оно не зависит от права предыдущего владельца и переходит к приобретателю ценной бумаги таким, как оно в ней обозначено. Против держателя ценной бумаги не могут быть выдвинуты возражения, основанные на отношениях с предыдущим ее владельцем.

Виды ценных бумаг могут устанавливаться только федеральными законами (см., например. Федеральный закон "О рынке ценных бумаг" от 22 апреля 1996 года, с изм. на 31 декабря 1999 года).

3. Классификация ценных бумаг по способу легитимации субъекта права, вытекающего из ценной бумаги:

• предъявительские ценные бумаги - требовать реализации права по такой ценной бумаге может любой ее держатель. Переход заключенного в ценной бумаге на предъявителя права осуществляется путем простой передачи бумаги;

• именные ценные бумаги - обладателем заключенного в такой ценной бумаге права является указанное в ней лицо. Именные ценные бумаги передаются путем уступки права требования (цессии). В этом случае от-чуждатель отвечает за недействительность права, но не за неисполнение должником своей обязанности. В определенных случаях требуется также внесение соответствующей записи в специальный реестр (например, реестр акционеров акционерного общества);

• ордерные ценные бумаги, право по которым принадлежит названному в них лицу. Такое лицо может само осуществить это право или назначить своим распоряжением (приказом) другое управомоченное лицо;

право по ордерной ценной бумаге передается путем совершения на этой бумаге передаточной надписи - индоссамента. Индоссант (лицо, совершившее индоссамент) несет ответственность не только за существование права, но и за его осуществление.

Виды индоссаментов:

- ордерный, в котором указывается имя индоссата (лица, которому передается право);

- бланковый - без указания имени индоссата, который может либо вписать свое имя, либо передать ценную бумагу путем простой передачи (то есть бумага становится предъявительской);

- препоручительный - индоссат не становится обладателем права, а выступает в качестве представителя индоссанта и действует от его имени и в его интересах.

Отдельные виды ценных бумаг

1. Акция - ценная бумага, удостоверяющая право акционера на участие в управлении акционерным обществом (за исключением привилегированных акций), на получение части прибыли общества (дивиденда) и соответствующей части имущества, оставшегося после ликвидации общества.

Правом выпускать акции обладают только акционерные общества. Акции могут эмитироваться как в документарной, так и бездокументарной форме. Закон "Об акционерных обществах" разрешает выпуск только именных акций.

Наряду с простыми существуют привилегированные акции, которые не дают их владельцу права на участие в управлении обществом, однако предоставляют возможность преимущественного перед другими акционерами получения фиксированного дивиденда и части имущества, оставшегося после ликвидации общества.

2. Облигация - ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента, а также фиксированного в ней процента от номинальной стоимости, либо иные имущественные права (ст. 816 ГК).

Облигации могут быть:

· именными или предъявительскими;

· государственными или негосударственными;

· краткосрочными или долгосрочными.

3. Вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного в качестве плательщика лица выплатить векселедержателю по наступлении определенного срока обусловленную сумму денег.

· простои вексель, удостоверяющий обязательства самого векселедателя;

· переводной вексель (тратта), по которому плательщиком выступает не векселедатель, а третье лицо. Обязательство третьего лица возникает с момента совершения акцепта векселя (отметки на векселе о согласии уплатить, подписанном этим лицом).

Обращение векселей, а также предъявляемые к ним требования регулируются Законом РФ "О переводном и простом векселе" от 11 марта 1997 года.

Вексель - строго формальный документ, и отсутствие хотя бы одного обязательного реквизита, указанного в п. 1 Положения, влечет недействительность векселя (п. 2 ст. 144 ГК).

Вексель может быть какименным, так ипредъявительским или ордерным.

Платеж по векселю может быть обеспечен полностью или частично посредством вексельного поручительства (аваля).

4. Чек - ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Обращение чеков регулируется § 5 главы 46 ГК Российской Федерации.

Чек также является строго формальным документом, и несоблюдение любого из указанных в ст. 878 ГК реквизитов лишает его силы чека.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан, следовательно, например, в случае отказа банка оплатить чек чекодержатель не лишается права требовать уплаты долга от чекодателя.

Чек может бытьименным, ордерным илипредъявительским. Именной чек не может быть передан другому лицу.

Существуютрасчетные чеки, оплата по которым производится только в безналичной форме.

5. Коносамент - товарораспорядительный документ, оформляющий договор морской перевозки груза и удостоверяющий право его держателя получить у морского перевозчика указанный в коносаменте груз и распоряжаться им. Статьи 142-148 Кодекса торгового мореплавания определяют порядок выдачи коносамента, сведения, которые содержатся в этом документе, виды коносаментов.

Существуют и другие виды ценных бумаг: депозитные и сберегательные сертификаты, банковская сберегательная книжка на предъявителя и др.

Вопрос 20. Юридические факты в гражданском праве (понятия, виды). Юридические составы.

1. Основаниями возникновения, изменения или прекращения гражданских правоотношении служатюридические факты - явления реальной действительности, с которыми нормы права связывают возникновение, изменение или прекращение гражданских прав и обязанностей.

2. Существуют следующиевиды юридических фактов:

· договоры и иные сделки;

· акты государственных органов и органов местного самоуправления (например, ордер на жилое помещение);

· основанные на законе способы приобретения имущества;

· создание результатов интеллектуальной деятельности (произведений науки, искусства, изобретений и т. п.);

· события, с которыми закон или иной правовой акт связывает возникновение, изменение или прекращение гражданских прав и обязанностей;

· иные действия граждан и юридических лиц, которые хотя и не предусмотрены законом или иными правовыми актами, но в силу общих начал и смысла гражданского законодательства порождают гражданские права и обязанности (ст. 8 ГК Российской Федерации).

Бесспорность

Безусловность

Формализм

Односторонность

Абстрактность

Расчеты векселем.

Вексель – ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Простой вексель – векселедатель и векселедержатель.

Переводной вексель – тратта – в нем участвуют 3 лица – векселедатель, векселедержатель, плательщик.

Это означает, что он является самостоятельным обязательством и не зависит от сделок, по которым был выдан.

Выдача векселя – односторонняя сделка, в которой векселедатель или акцептат является обязанным лицом.

Вексель должен содержать все обязательные реквизиты, предусмотренные законом. Реквизиты векселя это:

1)наименование, включенное в текст документа.

2)существо(простое, ничем не обусловленное обещание/предложение)

3)наименование плательщика в переводном векселе

4)указание срока платежа(не допускается указание вероятностного события)

5)указание места, в котором должен быть совершении платеж

6)наименование того, кому или по приказу кого платеж должен быть совершен

7)указание даты и места составления векселя

8)подпись того, кто выдает вексель (векселедателя)

Денежное содержание

Предметом могут быть только деньги, так как это денежное отношение.

Стороны не могут поставить платеж по векселю в зависимость от наступления каких – либо обстоятельств.

Обязанные по векселю лица не могут выдвигать никаких возражений по этому векселю.

Все лица, выдавшие, акцептовавшие, индоссировавшие переводной вексель или поставившие на нем аваль, являются солидарно обязанными перед векселедержателем.

Векселедержатель вправе требовать от того, к кому он предъявил иск:

1) сумму переводного векселя, неакцептованную или неоплаченную с процентами, если они были обусловлены

2) проценты со дня платежа

3) издержки по протесту, направлению извещения и др.

4) пени со дня платежа в размере учетной ставки, установленной по правилам ст. 395 ГК РФ

Исковые требования, вытекающие из перевовдного векселя против акцептанта, погашаются по истечении 3 лет со дня срока платежа

Исковые требования векселедержателя против индоссантов и векселедателя погашаются по истечении 1 года со дня протеста или со дня срока платежа

Исковые требования индоссантов друг к другу и к векселедателю погашаются по истечении 6 месяцев, считая со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска

Перерыв давности имеет силу лишь в отношении того, против кого было совершено действие, прерывающее давность.

Общее для чека и векселя:

· обе ценные бумаги относятся к документам строго установленной формы и с обязательными реквизитами.

· И чек и вексель служат средством платежа по расчетам, уменьшая потребность в наличных деньгах

· И чек и вексель можно передавать другим лицам и обеспечивать их поручительство.

Вексель обладает существенными отличиями от чека:

· вексель в отличие от чека прежде всего служит формой коммерческого кредитования, а затем – средством платежа.

· По конструкции чек содержит поручение чекодателя плательщику произвести платеж чекодержателю, а вексель – это обязательство векселедателя либо указанного в векселе плательщика.

· По своей юридической природе вексель является абстрактной сделкой, а для чека основание сделки является существенным элементом и действительность сделки можно оспаривать в зависимости от наличия основания.

· Плательщиком по чеку может быть только банк, или иное кредитное учреждение имеющее лицензию на совершение банковских операций и платежей по нему, а плательщик по векселю___ при простом векселе либо иной плательщик, а именно акцептант - авалист при переводном векселе.

· Для векселя характерна специальная процедура протеста векселя

· Для векселя возможно участие посредника в акцепте векселя

· Вексель сам по себе как ценная бумага может стать объектом различных сделок, а именно купли – продажи, залога и так далее.

1)принять вещь на хранение в случаях, предусмотренных законом или договором

2)хранить вещь в течение обусловленного договором срока, а при его отсутствии – до востребования поклажедателем.

3)обеспечить сохранность вещи

4)воздержаться от пользования переданной на хранение вещью без согласия поклажедателя, кроме случаев, когда пользование хранимой вещью необходимо для обеспечения ее сохранности и не противоречит договору хранения.

Ответственность хранителя за несохранность имущества может наступать как при наличии вины, так и независимо от вины.

1.Ответственность простая – при наличии вины – несут хранители, осуществляющие хранение вещей в качестве дополнительной вспомогательной деятельности, а не как профессиональные хранители.

2.повышенная ответственность – независимо от вины – несут профессиональные хранители, то есть те организации, которые осуществляют хранение вещей в качестве одной из целей своей профессиональной деятельности. Такие хранители отвечают за утрату недостачу или повреждение вещей, если не докажут, что они произошли вследствие непреодолимой силы, из-за свойств вещи, о которых хранитель принимая ее на хранение, не знал и не должен был знать, а также в результате умысла или грубой неосторожности поклажедателя.

За несохранность вещей после наступления обязанности поклажедателя взять вещь обратно ответственность хранителя наступает лишь при наличии с его стороны умысла или грубой неосторожности.

3.пониженная ответственность – для хранителей – граждан при безвозмездном хранении вещей другого гражданина при наличии его вины в форме грубой неосторожности.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Особенность векселя как долгового обязательства состоит в том, что он является безусловным, бесспорным, абстрактным, не зависящим от причин, вызвавших его выдачу, обязательством. Вексель может также выполнять функции платежного средства благодаря своей обращаемости. Передача прав векселедержателя другому лицу производится путем передаточной надписи на обороте векселя, называемой индоссаментом. Индоссамент – передаточная надпись на векселе, удостоверяющая переход прав по векселю к другому лицу и выполняющая гарантийные функции. Индоссант также несет ответственность за платеж вместе с иными обязанными по векселю лицами. В случае неоплаты векселя в срок или отказа трассата (плательщика по векселю) от акцепта владелец векселя должен уведомить лицо, от которого он получил вексель по надписи, о неплатеже и трассанта (владельца векселя) – об отказе от акцепта.

Трассат, акцептант, надписатель или вексельный поручитель отвечают солидарно перед предъявителем векселя.

Предъявитель может обращать свое требование к этим лицам в отдельности или ко всем вместе и не обязан соблюдать последовательность, с которой указанные лица выдали свои обязательства (рис. 2.9).

Вексель является документом, формализующим экономическую взаимосвязь покупателя и продавца денежного или материально-вещественного товара. В связи с этим лежащая в его основе ссудная операция как в товарной, так и в денежной форме предполагает взаимоконтроль контрагентов вексельной сделки и основывается на свободном выборе партнеров в укреплении прямых экономических связей.

Поскольку вексель связан с риском неоплаты, он может быть принят в уплату платежа в основном при наличии доверия к векселедателю. Если векселедатель контролирует полезность и стоимость приобретаемого товара, а также соблюдение условий его поставки, то контроль со стороны

Рис. 2.9. Реализация права требования по векселю

векселедержателя предполагает оценку платежеспособности его клиента, причем не только фактическую на момент выдачи векселя, но и, что самое важное, предстоящую на момент наступления срока платежа. Таким образом, степень доверия субъектов вексельной сделки друг к другу устанавливает существенные ограничения вексельного обращения. Своеобразной степенью защиты участников вексельного обращения являются реквизиты векселя, который, наряду со всеми остальными реквизитами в обязательном порядке должен содержать наименование лица, кому или по приказу кого платеж должен быть совершен, и подпись векселедателя. В переводном векселе, кроме того, указывается наименование плательщика.

Отсутствие любого из обязательных реквизитов лишает документ юридической силы. Вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

Для повышения надежности векселя предусмотрен ряд процедур, позволяющих расширить круг лиц, ответственных по векселю, а также лиц, обязанных платить по векселю при наступлении определенных обстоятельств. Например, при совершении акцепта и авалирования векселя, иными словами, при выполнении акцептно-авальных операций.

Акцепт переводного векселя представляет собой операцию, посредством которой подтверждается согласие плательщика на оплату векселя. Соответственно акцептант – лицо, подтверждающее свое согласие на оплату. Если в качестве акцептанта выступает банк (банковский акцепт), то вексель приобретает статус первоклассного (т.е. высшего качества, наименее рискованного) обязательства. Акцепт не является обязательным, но выступает в качестве необходимого условия для того, чтобы вексель имел хождение, свободно обращался на рынке.

В свою очередь, аваль векселя есть поручительство по векселю. Авалист, совершивший аваль векселя, принимает на себя ответственность за выполнение обязательств обязанным по векселю лицом, например, векселедержателем, акцептантом или индоссантом.

Взаимную ответственность сторон вексельной сделки повышает протест векселя, дающий право векселедержателю предъявить к индоссантам, авалистам, акцептантам и векселедателю регрессионный иск. Нормальная организация вексельного оборота предполагает безусловное соблюдение вексельной дисциплины. В связи с этим практикуется законодательное запрещение освобождения по каким-либо причинам любого векселедателя от наложенного протеста, а также от обеспечения платежа государственными дотациями, перепиской векселей либо выдачей новых ссуд.

Фактор безусловности платежа, серьезные последствия протеста подчеркивают преимущество векселя перед другими формами долговых обязательств. Законодательное определение ответственности векселедателя по вексельным обязательствам обусловливает укрепление платежной дисциплины. Предприятиям, допустившим свои векселя до протеста, необходимо отказывать в использовании открытых кредитов и предоставлении новых, восстанавливая кредитование по истечении одного-двух лет (по усмотрению банка) со дня протеста, при условии, что за этот промежуток времени ими не будет допущено других протестов, а опротестованный вексель оплачен.

В связи с этим весьма важным является развитие информационной базы коммерческих банков. Каждый банк должен знать о протестах, совершенных от имени другого банка. Целесообразно производить регистрацию всех без исключения векселей, опротестованных как от имени банков, так и без всякой связи с банковскими операциями.

Схема оплаты вексельного обязательства предполагает всего два этапа: эмитент (то есть лицо, которое вручало вексель) принимает ценную бумагу и оплачивает ее. Однако не всегда сделка происходит гладко – главная проблема кроется в том, что предприятие-эмитент вексельной бумаги на дату погашения может все еще не располагать необходимой суммой денежных средств, следовательно, выполнить обязательства не в состоянии. Именно в таком случае обе стороны начинают задумываться о вексельной ответственности – векселедатель выясняет, что ему грозит, а векселедержатель – какую выгоду он сможет получить в этой проблемной ситуации.

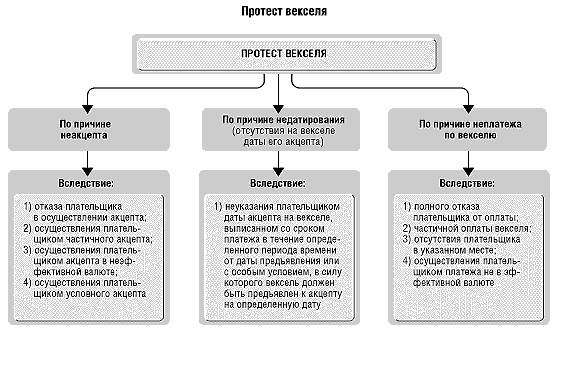

Вексельный протест – удостоверение неполучение ремитентом своевременного платежа по векселю. Причин для протеста может быть несколько:

Стоит уточнить, что неакцепт – это ситуация, когда векселедатель отказывается принять вексель, который сам же и эмитировал. Протест по причине неакцепта возможен, только если речь идет о переводных векселях.

Причины протеста могут быть и следующие:

- Эмитент не явился в условленное время на место заключение сделки для погашения векселя и не предупредил ремитента при этом.

- Эмитент оплатил вексель иной валютой, нежели это было условлено договором. Ремитент вправе подать протест, если считает такую валюту неэффективной (например, стремительно теряющей в цене по отношению к основным валютам на рынке).

Вексельный протест производится по такой схеме:

Рассмотрим по этапам:

- 1. Векселедержатель отправляется к нотариусу, где пишет заявление о том, что вексель не погашен вовремя (сам вексель должен быть обязательно приложен). Векселедержателю рекомендуется требовать с нотариуса расписку в получении векселя, ведь дело касается ценной бумаги. Нотариус не вправе отказать.

- 2. В тот же день нотариус предъявляет требование векселедателю. Форма требования не установлена законом – она может быть устной и письменной. Требование может быть предъявлено и домицилианту – третьему лицу в сделке, которое фигурирует в векселе как плательщик.

- 3. Векселедатель или домицилиант отвечает нотариусу. Если в платеже отказывается, нотариус составляет акт о протесте в соответствии с требованиями законодательства. Такой акт необходим для решения спора в судебном порядке.

- 4. Нотариус оповещает векселедержателя о решении векселедателя и информирует его о составлении акта.

При невозможности установить местонахождение эмитента векселя протест составляется нотариусом сразу же – на поиски нет времени.

Пострадавший векселедержатель может требовать в суде следующее:

- 2. До 6% годовых с даты платежа (которая просрочена) и по дату решения спора.

- 3. 3% годовых - таков размер пени, так как проценты после даты исполнения (даже если вексель не исполнен) не начисляются.

- 4. Издержки на организацию судебного процесса (оплата пошлины, наем адвоката и прочее).

Однако есть требование и к самому истцу – обратиться к нотариусу он должен не позже 12 часов следующего за последним возможным днем оплаты.

Ответственность по векселю является солидарной, а это значит, что все лица, выдававшие, акцептовавшие вексель и поставившие на нем аваль являются ответственными за нарушение условий. Принципы солидарной ответственности по векселю пересекаются с принципами общей солидарной ответственности, предписанными гражданским правом:

- 2. Если между векселедателями существует некий договор, это не касается векселедержателя никоим образом – его должно интересовать лишь своевременное получение денег, а от кого – неважно. Второй принцип явно перекликается с первым.

- 3. Если один из должников исполняет обязательство перед векселедержателем целиком, пострадавшая сторона не вправе требовать чего-либо от остальных должников. На этом ремитент выходит из сделки, а вот между должниками возникают отношения – выполнивший обязательство единолично векселедатель вправе претендовать на регрессионную выплату.

- 1

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 36

– ставку процента за пользование депозитом;

– сумму причитающихся процентов;

– ставку процента при досрочном предъявлении сертификата к оплате;

– наименование, местонахождение и корреспондентский счет кредитной организации, открытый в ЦБ;

– для именного сертификата: наименование и местонахождение вкладчика – юридического лица, фамилию, имя, отчество и паспортные данные вкладчика – физического лица;

– подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Как правило, сертификаты являются срочными:

– срок обращения сберегательных сертификатов составляет 3 года;

– срок обращения депозитных – 1 год (с даты выдачи до даты получения владельцем права востребования депозита или вклада по сертификату).

Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении.

В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банком выплачиваются сумма вклада и проценты, определяемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

69. Правовое регулирование вексельного обращения

Срок платежа по векселям устанавливается банком в одностороннем порядке при серийном выпуске либо по согласованию с клиентом при единичном выпуске. Используются различные варианты назначения сроков платежа:

– на определенную дату;

– по предъявлении и др.

В зависимости от способа назначения платежа определяется и порядок вознаграждения.

Важными особенностями векселя являются:

– его абстрактность (в векселе не указываются обстоятельства, вызвавшие его появление);

– бесспорность (приказ об уплате не может оспариваться должником, даже если кредитор не выполнил своих договорных обязательств).

Если должник по векселю не может или не желает произвести платеж в указанный срок, векселедержатель должен в течение нескольких дней оформить протест, официально заверив его в нотариальной конторе, что позволит ему предъявить иск любому из лиц, обязанных по векселю.

В дальнейшем определение векселя было сформулировано в ст. 35 Основ гражданского законодательства Союза ССР и республик. Согласно этой статье векселем признавалась ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить при наступлении предусмотренного векселем срока определенную сумму владельцу векселя.

Практически такое же определение можно вывести из ст. 815 ГК РФ. Данная статья предусматривает, что в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить при наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются Законом о переводном и простом векселе.

Согласно ст.143 ГК РФ вексель является ценной бумагой. Ценная бумага удостоверяет имущественные права. Вексель является разновидностью долгового обязательства, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан. То есть вексель удостоверяет право векселедержателя на денежную сумму, обозначенную в данном финансовом инструменте.

Законом ограничен круг тех оснований, опираясь на которые должник вправе отказаться от исполнения лежащей на нем обязанности. Согласно п. 2 ст.147 ГК РФ отказ от исполнения требований по ценной бумаге не допускается, т. е. должник не может оспорить ценную бумагу со ссылкой на отсутствие основания возникновения обязательства либо на его недействительность.

70. Понятие векселя и виды операций банка с векселями

Вексель – письменное долговое обязательство, выдаваемое заемщиком денег (векселедателем) своему кредитору (векселедержателю) и удостоверяющее право последнего требовать по истечении определенного срока уплаты векселедателем денежной суммы, обозначенной в векселе. Вексель представляет собой денежное обязательство, в качестве долга могут выступать только национальные деньги или иностранная валюта. Вексель имеет строго установленную законом форму: выписывается на специальном бланке и содержит определенный набор реквизитов. Несоответствие установленной форме лишает вексель юридической силы.

Виды операций банка с векселями следующие.

1. Учет векселей состоит в том, что векселедержатель продает векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы. Этот процент называется учетным.

2. Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита, который может быть предъявительским и векселедательским.

3. Ссуды по специальному ссудному счету, обеспеченному векселями. Банки могут открывать клиентам на основании заключенного кредитного договора специальные ссудные счета и выдавать по ним кредиты, принимая в их обеспечение векселя. К принимаемым в обеспечение векселям предъявляются те же требования, что и к учитываемым.

Векселя принимаются в обеспечение специального ссудного счета не на их полную стоимость: обычно 60–90 % их суммы в зависимости от размера установленного конкретным банком, а также в зависимости от кредитоспособности клиента и качества представленных им векселей.

4. Инкассирование векселей. Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратится должнику. При непоступлении платежа вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

5. Домициляция векселей. Банки могут по поручению векселедателей производить платежи в установленный срок. Банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком.

Назначение плательщиком по векселю какого-либо третьего лица называется домициляцией, а такие векселя – домицилированными.

Выступая в качестве домицилянта, банк не несет никакого риска, так как он оплачивает вексель только в том случае, если плательщик внес ему раньше вексельную сумму или если клиент имеет у него на своем расчетном (текущем) счете достаточную сумму и уполномочивает банк списать с его счета сумму, необходимую для оплаты векселя. В противном случае банк отказывает в платеже. За оплату векселя в качестве особого плательщика обычно насчитывают небольшую комиссию, а оплаченные векселя отсылаются клиенту.

71. Понятие и виды банковских рисков

Банковский риск – риск возникновения у кредитной организации финансовых потерь (убытков) вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, а также курсов иностранных валют.

Согласно теории маркетинга все производители, в том числе и банкиры, стараются минимизировать риск и максимизировать прибыль. Оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда объективных и субъективных факторов.

| Андрей Викторович Приходько: Шпаргалка по банковскому праву | 1 |

| 1. Общая характеристика и система банковского законодательства | 1 |

| 2. Понятие, признаки и виды банковских правоотношений | 1 |

| 3. Субъекты банковских правоотношений | 1 |

| 4. Понятие и признаки банка | 2 |

| 5. Понятие и признаки кредитной организации | 2 |

| 6. Отличие банка от иных кредитных учреждений | 3 |

| 7. Понятие и виды банковских систем | 3 |

| 8. Уставный капитал кредитной организации | 3 |

| 9. Правовые формы кредитно-денежной политики государства | 4 |

| 10. Правовое положение ЦБ РФ | 4 |

| 11. Компетенция Центрального Банка РФ | 5 |

| 12. Органы управления Банком России | 5 |

| 13. Правовое положение территориальных учреждений Банка России | 5 |

| 14. Особенности правового статуса и компетенции расчетно-кассовых центров территориальных управлений Банка России | 6 |

| 15. Понятие и виды коммерческих банков. Основания классификации коммерческих банков | 6 |

| 16. Порядок и этапы создания коммерческих банков. Документы, завершающие отдельные этапы | 7 |

| 17. Устав коммерческого банка | 7 |

| 18. Понятие и правовые требования к уставному капиталу коммерческого банка | 7 |

| 19. Порядок формирования уставного капитала | 8 |

| 20. Особенности правового положения и порядка создания кредитной организации с участием иностранного капитала | 8 |

| 21. Компетенция коммерческих банков | 9 |

| 22. Понятие, назначение и виды банковских лицензий | 9 |

| 23. Содержание банковской лицензии | 9 |

| 24. Порядок получения банковской лицензии | 10 |

| 25. Отзыв лицензии | 10 |

| 26. Особенности реорганизации и ликвидации кредитной организации | 11 |

| 27. Правовые формы взаимодействия Центрального Банка РФ и коммерческих банков | 11 |

| 28. Понятие, содержание и назначение экономических нормативов, устанавливаемых Банком России | 11 |

| 29. Правовое положение и виды обособленных подразделений кредитных организаций | 12 |

| 30. Правовое положение и особенности создания филиала кредитной организации | 12 |

| 31. Банкротство кредитной организации | 13 |

| 32. Правовая форма взаимодействия банка и клиента | 13 |

| 33. Понятие и содержание договора банковского счета | 13 |

| 34. Виды банковских счетов | 14 |

| 35. Понятие и содержание договора банковского вклада | 14 |

| 36. Виды вкладов | 15 |

| 37. Особенности правового регулирования депозитных вкладов. Использование депозитных сертификатов | 15 |

| 38. Порядок и основания заключения банковского счета | 15 |

| 39. Арест и закрытие банковского счета. Приостановление операций по банковскому счету | 16 |

| 40. Понятие и содержание банковской тайны. Правовое оформление банковской тайны | 16 |

| 41. Понятие и содержание кредитного договора | 17 |

| 42. Порядок и основания заключения кредитного договора. Работа банка по заключению кредитного договора | 17 |

| 43. Исполнение и изменение условий кредитного договора | 17 |

| 44. Формы, виды, особенности обеспечения банковского кредита | 18 |

| 45. Ответственность сторон в кредитных правоотношениях | 18 |

| 46. Кредитование дебиторской задолженности | 18 |

| 47. Общие положения расчетных правоотношений | 19 |

| 48. Структура и содержание расчетных правоотношений | 19 |

| 49. Место банка в расчетных правоотношениях. Субъекты расчетных отношений | 20 |

| 50. Основные способы расчетов | 20 |

| 51. Правовые формы расчетных правоотношений | 20 |

| 52. Тенденции в правововом регулировании расчетных правоотношений | 21 |

| 53. Расчеты платежными поручениями. Работа банка с платежными поручениями | 21 |

| 54. Работа банка при расчетах аккредитивами | 22 |

| 55. Расчеты чеками. Виды чеков и порядок их использования | 22 |

| 56. Санкции и ответственность в расчетных правоотношениях | 23 |

| 57. Особенности расчетов по инкассо | 23 |

| 58. Корреспондентские отношения банков. Порядок и правовые требования к их заключению и содержанию | 23 |

| 59. Понятие валюты и валютных ценностей | 24 |

| 60. Законодательство, регламентирующее валютные правоотношения | 24 |

| 61. Виды валютных рынков | 24 |

| 62. Виды валютных операций банков | 25 |

| 63. Общие и специальные условия работы банков с валютой | 25 |

| 64. Виды валютных операций резидентов и нерезидентов | 26 |

| 65. Кассовые операции | 26 |

| 66. Правовое положение юридической службы банка | 26 |

| 67. Понятие и содержание договора банковского вклада | 27 |

| 68. Особенности правового регулирования депозитных счетов. Использование депозитных сертификатов | 27 |

| 69. Правовое регулирование вексельного обращения | 28 |

| 70. Понятие векселя и виды операций банка с векселями | 28 |

| 71. Понятие и виды банковских рисков | 28 |

| 72. Понятие банковского кредитования | 29 |

| 73. Кредитный договор: понятие, правовое регулирование | 29 |

| 74. Права и обязанности кредитора (банка) | 30 |

| 75. Классификация кредитов (ссуд) | 30 |

| 76. Погашение кредита | 30 |

| 77. Понятие и содержание договора страхования риска непогашения кредитов | 31 |

| 78. Межбанковские кредиты | 31 |

| 79. Способы обеспечения кредита | 32 |

| 80. Особенности страхования валютных рисков | 32 |

| 81. Работа банка по страхованию банковских рисков | 32 |

| 82. Особенности использования чеков и векселей в международных расчетах | 33 |

| 83. Понятие, виды и принципы международных расчетов | 33 |

| 84. Правовое регулирование выпуска банками ценных бумаг | 34 |

| 85. Реализация ценных бумаг банка | 34 |

| 86. Прочие операции банка с ценными бумагами | 34 |

| 87. Правовые формы и требования к участию банка в работе на фондовом рынке | 35 |

| 88. Банковский аудит | 35 |

| 89. Правовое положение и цели аудиторских служб в банковской деятельности | 36 |

| 90. Аудиторское заключение | 36 |

Лучшие электронные книги в формате fb2

Во время инфекционной пандемии коронавируса coid19 наш сервис принесёт вам максимальную пользу. Онлайн чтение является безконтактным способом почерпнуть дополнительную информацию в условиях самоизоляции и карантана.

Наш портал – это библиотека интересных электронных книг разнообразных жанров. Здесь вы найдете произведения как российских, так и зарубежных писателей. Все электронные книги, представленные на нашем сайте, можно скачать бесплатно. Наша библиотека содержит только лучшие бесплатные электронные книги, ведь каждую электронную книгу мы тщательно изучаем перед добавлением в базу. Мы выбираем интереснейшие произведения в удобном формате fb2, все они достойны вашего внимания. Чтение электронных книг наверняка принесет вам удовольствие. Всё что, что вам нужно сделать, - найти и скачать книгу, которая понравится вам по заголовку и описанию.

Библиотека fb2-электронных книг – полезнейшее изобретение человечества. Для того чтобы, читать книгу, вам нужно просто загрузить ее с нашего сайта. Вы можете наслаждаться чтением, не совершая лишние траты. Электронная книга, в отличие от бумажной, обладает множеством преимуществ. Вы экономите время и силы, не совершая утомительные походы по магазинам. Вам также не нужно обременять себя ношением тяжеловесной макулатуры. Скачать и читать электронную книгу легко и просто . Мы позаботились о том, чтобы вам всегда было что почитать. Электронная книга fb2 принесет вам море положительных эмоций: она способна поделиться с вами мудростью, поднять настроение или просто скрасить досуг.

Читайте также: