Олигополия природа и распространенность шпора

Олигополистическая рыночная структура — одна из самых распространенных структур рынка в современной экономике. Олигополию характеризуют следующие признаки.

1. В отрасли находится несколько соперничающих фирм, так что ее нельзя отнести к чистой монополии. Точного количественного определения олигополии не существует это может быть 2—3 фирмы или 10—12. Тем не менее каждая из фирм-олигополистов обладает достаточно большой долей в общеотраслевом выпуске, что обеспечивает олигополистам значительную степень контроля над рынком. Если же несколько олигополистов начнут реализовывать одинаковую рыночную стратегию, то их совместная рыночная власть приблизится к случаю чистой монополии.

2. Кривая спроса каждой отдельной фирмы имеет падающий характер, следовательно, отрасль не может считаться совершенно конкурентной.

3. В отрасли находится хотя бы одна крупная фирма, считающая, что ее действия и поведение на рынке не останутся без ответной реакции со стороны конкурентов, т. е. эта структура отличается от монополистической конкуренции. Особенность олигополистической рыночной структуры связана с тем, что фирмы сталкиваются не только с реакцией потребителей, но и реакцией своих конкурентов. Поэтому, в отличие от уже рассмотренных типов рынков, каждая фирма-олигополист ограничена в принятии решений не только нисходящим характером графика спроса на свою продукцию, но и поведением конкурентов.

4. Продукция может производиться как стандартизированная (нефть, алюминий) — чистая олигополия, так и дифференцированная (например, автомобили) — дифференцированная олигополия. Вне зависимости от этого олигополистические рынки всегда характеризуются наличием у фирм значительной рыночной власти.

5. Основной показатель олигополии — степень концентрации производства в руках нескольких фирм. Чем она выше, тем меньшая степень конкурентности характеризует отрасль. Простейшим показателем степени концентрации может служить индекс концентрации, отражающий процентное соотношение рыночных долей одной фирмы или группы фирм. Если значение индекса составит для четырех фирм до 35 %, то рынок считается слабо концентрированным, если до 70 % — средней концентрации, свыше 70 % — высококонцентрированным. Также о степени концентрации рынка дает представление индекс Херфиндаля — Хиршмана:

где qi - доля продаж фирмы, выраженная в процентах. Чем больше значение индекса, тем более концентрированным является рынок и тем большей рыночной властью обладает отдельный производитель. При абсолютной монополии индекс достигает своего максимального значения — 10 000.

Для характеристики неравномерности распределения долей рынка среди фирм используется коэффициент Джини (мера концентрации), отражающий долю рынка, приходящуюся на процентное число фирм. Этот коэффициент будет равен нулю, когда все фирмы отрасли имеют одинаковые доли рынка, и будет равен единице при абсолютной монополии. Чем больше значение коэффициента Джини, тем выше концентрация данного рынка.

Основные причины существования олигополии:

1. Положительный эффект масштаба производства. Например, если технически эффективно производство в объеме, допустим, 200—250 единиц продукции, а емкость внутреннего рынка составляет приблизительно 1000 единиц, то закономерно, что в рамках отрасли существуют 4 компании, технологически способные производить указанные 200—250 единиц, т. е. реализовавшие положительный эффект масштаба производства. Следует отметить, что достижение такого результата предполагает сокращение числа конкурирующих фирм в результате их банкротства или слияния.

2. Финансовые барьеры — огромные расходы на рекламу и продвижение своей продукции на рынок; другие барьеры — владение патентами и лицензиями, контроль над сырьевыми источниками.

Примеры олигополистического рынка — производство и сбыт стали, автомобилей, сельскохозяйственного инвентаря, многих бытовых электроприборов.

В России отчетливо олигополистический характер имеют сырьевые отрасли, черная и цветная металлургия. Олигополизированы основные подотрасли химической промышленности (производство удобрений и пр.) и машиностроения (автомобилестроение, аэрокосмическая промышленность и др.). Крупные предприятия, которые однозначно придают рынку олигополистичекий характер, составляют основу современной российской экономики. Исторически производство в нашей стране развивалась на основе крупной промышленности. Такое положение имело место еще в царской России. Для советской промышленности также была свойственна непропорционально большая доля крупных предприятий при весьма заниженной, по сравнению с экономиками развитых стран, доле мелкого и среднего бизнеса. В новой рыночной экономике возникло много мелких предприятий. Но по-прежнему фактически весь производственный потенциал сосредоточен на предприятиях-гигантах. (По некоторым данным в 2003 г. 30,8 % объема реализации продукции всей российской промышленности обеспечивали всего 24 компании, а весь малый бизнес — только 12 %. Для сравнения, в Великобритании малый бизнес производит более 60 % всех создаваемых в обществе материальных благ.) Поэтому одна из проблем современной российской экономики, помимо поощрения и стимулирования развития малого предпринимательства, состоит в обеспечении экономической эффективности российских фирм-олигополистов и их конкурентоспособности в соответствии с международными стандартами.

Олигополистическая рыночная структура – одна из самых распространенных структур рынка в современной экономике.

Олигополия – форма рынка, когда работает несколько предприятий производящих аналогичную продукцию.

Олигополию характеризуют следующие признаки:

1. В отрасли находится несколько соперничающих фирм, так что ее нельзя отнести к чистой монополии. Точного количественного определения олигополии не существует это может быть 2-3 фирмы или 10-12. Тем не менее каждая из фирм-олигополистов обладает достаточно большой долей в общеотраслевом выпуске, что обеспечивает олигополистам значительную степень контроля над рынком. Если же несколько олигополистов начнут реализовывать одинаковую рыночную стратегию, то их совместная рыночная власть приблизится к случаю чистой монополии.

2. Кривая спроса каждой отдельной фирмы имеет падающий характер, следовательно, отрасль не может считаться совершенно конкурентной.

3. В отрасли находится хотя бы одна крупная фирма, считающая, что ее действия и поведение на рынке не останутся без ответной реакции со стороны конкурентов, т. е. эта структура отличается от монополистической конкуренции. Особенность олигополистической рыночной структуры связана с тем, что фирмы сталкиваются не только с реакцией потребителей, но и реакцией своих конкурентов. Поэтому, в отличие от уже рассмотренных типов рынков, каждая фирма-олигополист ограничена в принятии решений не только нисходящим характером графика спроса на свою продукцию, но и поведением конкурентов.

4. Продукция может производиться как стандартизированная (нефть, алюминий) – чистая олигополия, так и дифференцированная (например, автомобили) – дифференцированная олигополия. Вне зависимости от этого олигополистические рынки всегда характеризуются наличием у фирм значительной рыночной власти.

5. Основной показатель олигополии – степень концентрации производства в руках нескольких фирм. Чем она выше, тем меньшая степень конкурентности характеризует отрасль. Простейшим показателем степени концентрации может служить индекс концентрации, отражающий процентное соотношение рыночных долей одной фирмы или группы фирм. Если значение индекса составит для четырех фирм до 35 %, то рынок считается слабо концентрированным, если до 70 % – средней концентрации, свыше 70 % – высококонцентрированным. Также о степени концентрации рынка дает представление индекс Херфиндаля-Хиршмана, ф-ла 35.1:

(35.1)

где qi - доля продаж фирмы, выраженная в процентах. Чем больше значение индекса, тем более концентрированным является рынок и тем большей рыночной властью обладает отдельный производитель. При абсолютной монополии индекс достигает своего максимального значения – 10 000.

Виды олигополий представлены на рис. 35.1.

Рисунок 35.1 – Виды олигополий

Для характеристики неравномерности распределения долей рынка среди фирм используется коэффициент Джини (мера концентрации), отражающий долю рынка, приходящуюся на процентное число фирм. Этот коэффициент будет равен нулю, когда все фирмы отрасли имеют одинаковые доли рынка, и будет равен единице при абсолютной монополии. Чем больше значение коэффициента Джини, тем выше концентрация данного рынка.

Основные причины существования олигополии:

1. Положительный эффект масштаба производства. Например, если технически эффективно производство в объеме, допустим, 200 – 250 единиц продукции, а емкость внутреннего рынка составляет приблизительно 1000 единиц, то закономерно, что в рамках отрасли существуют 4 компании, технологически способные производить указанные 200 – 250 единиц, т. е. реализовавшие положительный эффект масштаба производства. Следует отметить, что достижение такого результата предполагает сокращение числа конкурирующих фирм в результате их банкротства или слияния.

2. Финансовые барьеры – огромные расходы на рекламу и продвижение своей продукции на рынок; другие барьеры – владение патентами и лицензиями, контроль над сырьевыми источниками.

Примеры олигополистического рынка – производство и сбыт стали, автомобилей, сельскохозяйственного инвентаря, многих бытовых электроприборов.

В Украине отчетливо олигополистический характер имеют сырьевые отрасли, черная и цветная металлургия. Олигополизированы основные подотрасли химической промышленности (производство удобрений и пр.) и машиностроения (автомобилестроение, аэрокосмическая промышленность и др.). Крупные предприятия, которые однозначно придают рынку олигополистичекий характер, составляют основу современной российской экономики. Исторически производство в нашей стране развивалось на основе крупной промышленности.

Виды олигополий:

Однородная (недеференцированая) – когда на рынке работает несколько предприятий производящих однородную (недеференцированую) продукцию.

Однородная продукция – продукция, не отличающаяся разнообразием типов, сортов, размеров, марок (спирт – 3 сорта, сахар – около 8 сортов, алюминий – около 9 марок).

Неоднородная (деференцированая) – несколько предприятий производят не однородную (деференцированую) продукцию.

Неоднородная продукция – продукция, отличающаяся широким разнообразием типов, сортов, размеров, марок.

Пример – автомобили, сигареты, безалкогольные напитки, сталь (примерно 140 марок).

Дуополия – когда на рынке работает только 2-а производителя или продавца данной продукции.

Характерные черты олигополии: немногочисленность фирм в отрасли, высокие барьеры для вступления в нее, всеобщая взаимозависимость.

Поведение каждой олигополистической фирмы зависит от поведения других. Каждый производитель при выборе хозяйственной тактики должен учитывать контрдействия своих конкурентов.

Таким образом, поведение предприятия в условиях олигополии – это стратегическая игра, каждый игрок должен предугадать действия и контрдействия соперников.

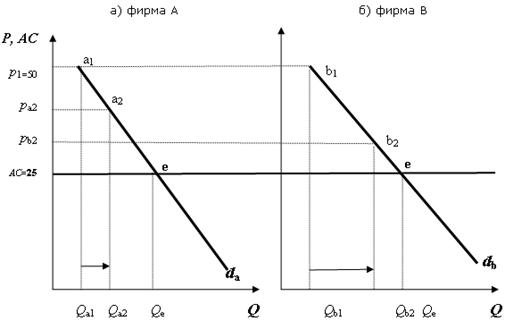

Для упрощения рассмотрим отрасль, состоящую из 2 продавцов – дуополию. Общая величина производимой ими продукции – 400 тыс. ед. Каждая фирма производит 1 /2 продукции, средние издержки постоянны и равны 25 тыс. грн. (следовательно, и МС = 25 тыс. грн.). Первоначальная цена равна 50 тыс. грн., что соответствует цене спроса.

Если фирмы считают, что снижение цены поможет им вытеснить конкурента, то между ними начинается ценовая война. Это цикл последовательных снижений цены соперничающими олигополистическими фирмами в целях устранения с рынка конкурента.

Однако снижение цены имеет пределы – пока цена не упадет до уровня средних издержек АС. А так как АС постоянны, то цена снижается, пока не достигнет этого уровня, т. е. p = AC = MC рис. 35.2.

В точке е установится равновесие, т. к. ни одна фирма не сможет снизить цену, не понеся убытков. Цена фактически станет такой же, как в условиях совершенной конкуренции, а экономическая прибыль будет равна нулю.

Повышать цену ни одна фирма тоже не может, т. к. это означает потерять часть рынка в пользу соперника, который может удерживать цену неизменной на уровне p = AC. В точке е – равновесие Бертрана: снижать цену нельзя, но и повышать ее нельзя.

Рисунок 35.2 – Олигополия: ценовая война

От ценовой войны выигрывают потребители и проигрывают производители. Отсюда понятно, что ценовые войны скоротечны и бывают довольно редко.

Олигополистические фирмы испытывают искушение вступить в сотрудничество, чтобы установить цены и делить рынки таким образом, чтобы избежать ценовых войн и их неблагоприятного воздействия на прибыль.

Для исследования поведения олигополий используются также такие модели, как ломаная кривая спроса, равновесие Курно, теория игр.

Особенности олигополистического рынка

Распространенность олигополии. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру.

Немногочисленность и крупные размеры фирм. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Олигополия в России. Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей – кондитерская промышленность).

Конечно установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга.

Дифференцированная и недифференцированная олигополия. При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии).[1]

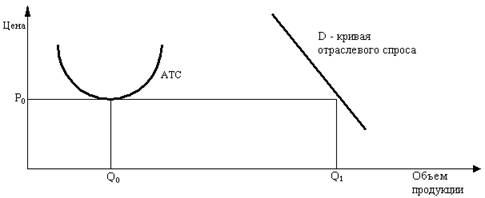

Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию.

Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос. Как показано на рисунке 1, если средние издержки меняются в соответствии с кривой АТС, а минимум издержек достигается фирмой при объеме продаж Q0 , будет достаточно лишь 2 - 3 компаний, чтобы при цене Р0 удовлетворить весь рыночный спрос Q1 . В такой ситуации уровень рыночной концентрации будет очень высоким.

Взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

Так, снижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы. Участники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка.

Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли. Например, количество слияний и поглощений в США в 60-80-е годы резко возросло и превысило общее количество слияний и поглощений за весь предыдущий период.

Вплоть до 60-х годов преобладали горизонтальные слияния (между фирмами, производящими сходный продукт) и вертикальные слияния (между фирмами, относящимися к разным этапам производственного цикла). Начиная с 60-х годов, большое распространение получили конгломератные слияния - объединения компаний, производственно не связанных между собой.

Причина этого - статьи антимонопольного законодательства, ограничивающие распространение влияния фирмы на одном рынке. В такой ситуации у компании-олигополиста в принципе существуют два пути развития: либо диверсифицировать свою деятельность, создав компанию конгломератного типа, либо перенести борьбу за большую долю рынка с национального на международный уровень, рассматривая весь мир как свой потенциальный рынок.

Но сколько фирм мы имеем в виду? Это точно не определено, потому что рыночная модель олигополии охватывает большую область, простирающуюся в диапазоне между чистой монополией, с одной стороны, и монополистической конкуренцией, с другой.

Однородная или дифференцированная продукция. Олигополии могут быть однородными или дифференцированными, то есть олигополистическая отрасль может производить стандартизованную или дифференцированную продукцию. Многие промышлен

ные продукты - сталь, цинк, медь, алюминий, свинец, цемент, технический спирт и т.д. — являются стандартизованной продукцией в физическом смысле и производятся в условиях олигополии. Многие отрасли, производящие потребительские товары; автомобили, покрышки, моющие средства, открытки, кукурузные и овсяные хлопья для завтрака, сигареты и множество бытовых электрических приборов, — являются дифференцированными олигополиями.

Степень концентрации. Экономисты используют степень концентрации как приблизительную меру, отражающую структуру отрасли. Данные в столбце (2) табл. 26-1 показывают степень концентрации четырех фирм — долю совокупных продаж по отрасли, приходящуюся на четыре крупнейшие фирмы, - для нескольких олигополистических отраслей. Например, 92% сигарет и 87% хлопьев к завтраку, выпускаемых в США, производятся четырьмя крупнейшими фирмами в каждой из этих отраслей.

Когда четыре крупнейшие фирмы контролируют 40% или более совокупного рынка, отрасль считается олигополистической. Используя эту оценку, мы можем считать, что около половины отраслей в США являются олигополистическими.

Хотя показатели концентрации, как правило, дают представление о степени конкурентности или монополизации различных отраслей, они страдают несколькими недостатками, на которые стоит обратить внимание.

1. Локализация рынков. Степень концентрации дается по отношению к стране в целом, в то время как рынки ряда продуктов значительно локализованы из-за высоких транспортных издержек. Например, показатель концентрации для производства бетона составляет лишь 8%, то есть эта отрасль высококонкурентна. Но реальный объем производства этого продукта ограничивается соответствующим рынком конкретного небольшого или крупного города. На таких локализованных рынках мы обнаруживаем типичных олигополистических поставщиков. Ранее уже говорилось о том, что на местном уровне некоторые стороны розничной торговли, особенно в малых и средних по размеру городах, характеризуются как олигополии.

2. Межотраслевая конкуренция. Определения отраслей являются в некоторой степени неточными. В этом смысле необходимо помнить о межотраслевой конкуренции, то есть конкуренции между двумя продуктами, которые используются в различных отраслях. Следовательно, высокие показатели концентрации в табл. 26-1 для алюминиевой и медной промышленности, вероятно, преуменьшают степень конкуренции, потому что алюминий и медь

конкурируют во многих областях применения, например на рынке линий электропередач.

3. Мировая торговля. Данные, приведенные в табл. 26-1, относятся к продуктам американских отраслей, и поэтому в них не учитывается серьезная конкуренция со стороны импорта. Автомобильная промышленность представляет собой наиболее показательный пример. В то время как по данным табл. 26-1 выходит, что на долю четырех американских фирм приходится 90% отечественного производства моторизованных транспортных средств, в ней не учитывается то, что около У, автомобилей, купленных в США, являются импортными.

4. Индекс Херфиндаля.

Индекс Херфиндаля предназначен для решения этой проблемы. Он представляет собой сумму квадратов рыночных долей всех фирм в отрасли. Возводя рыночные доли в квадрат, мы придаем гораздо большие веса крупным фирмам, чем мелким. В гипотетическом случае телекоммуникационной отрасли с одной фирмой индекс будет равен 1002, то есть 10 ООО. Для предполагаемой автомцбильной промышленности из четырех фирм индекс составит 2500. В общем, чем больше индекс Херфиндаля, тем выше уровень рыночной власти в пределах отрасли. Отметьте, что в табл. 26-1 степень концентрации для отраслей, производящих магнитофонные пленки и телефоны, одинакова и составляет 63%. Но индекс Херфиндаля для производства телефонов, равный 1933, показывает, что эта отрасль обладает большей рыночной властью, чем отрасль, производящая магнитофонные пленки и имеющая индекс 1505. (Ключевые вопросы 3 и 4?)

Как мы увидим в главе 32, чиновники, занимающиеся антитрестовскими законами, иногда пользуются индексом Херфиндаля для определения того, следует ли одобрить или отвергнуть предложенное слияние корпораций.

Причины: барьеры для вхождения

Барьеры для вхождения в отрасль, которые приводят к возникновению чистых монополий, могут помочь объяснить существование олигополий. Исторически во многих отраслях технический прогресс делал эффект масштаба все более достижимым с течением времени. Многие отрасли начинали с примитивной технологии, малого эффекта масштаба и со многими конкурентами. Но по мере того, как технология улучшалась и эффект масштаба становился все более выраженным, менее восприимчивые или менее агрессивные фирмы отходили в сторону и оставалось всего несколько производителей. Эффект масштаба значителен во многих отраслях, тацих, как производство самолетов, резины и цемента. В то время как три или четыре фирмы могут достичь минимального уровня эффективности, новые фирмы будут иметь столь малую рыночную долю, что не смогут его достичь. Следовательно, они не смогут выжить, так как осуществляют производство с большими издержками.

Тесно связанный с этим обстоятельством барьер состоит в том, что вложения капитала, необходимого для вхождения в определенные отрасли, — издержки приобретения необходимого завода и оборудования — настолько велики, что препятствуют вхождению. Табачная, сталелитейная, автомобильная и нефтеперерабатывающая промышленность характеризуются очень высокими требованиями к капиталовложениям. Широкие рекламные кампании также могут ставить барьер на пути вхождения в отрасль.

Владение или контроль за основным сырьем объясняют историческое доминирование Aluminum Company of America в производстве алюминиевых слитков. В электронной, химической и фармацевтической промышленности, производстве фотографического и офисного оборудования в качестве барьеров для вхождения служат патенты.

Слияния фирм также могут привести к олигополии. Объединение двух или более ранее конкурировавших фирм путем слияния может заметно увеличить их рыночную долю, позволяя за счет расширения производства достичь большего эффекта масштаба.

Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру. На рис. 9.1 схематически отражены основные черты олигополистического рынка.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62%. Бесспорно, олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.).

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно охарактеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (например, многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей - кондитерская промышленность).

Конечно, установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия.

При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли, где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии).

Главной же причиной формирования олигополии является экономия на масштабах производства. Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию издержек и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими (см. "Издержки" ).

Однако крупных фирм в отрасли никогда не может быть много. Уже многомиллиардная стоимость их заводов служит надежным барьером на пути проникновения новых компаний в отрасль. При обычном развитии событий фирма укрупняется постепенно и к тому моменту, когда в отрасли складывается олигополия, узкий круг крупнейших фирм уже фактически определен. Чтобы вторгнутся в него, "чужаку" надо сразу выложить такую сумму, которую олигополисты постепенно инвестировали в дело за десятилетия. Поэтому история знает лишь очень небольшое число случаев, когда фирма-гигант создавалась "на пустом месте" путем единоразовых огромных инвестиций (сошлемся на АвтоВАЗ в СССР и на "Фольксваген" в Германии; характерно, что в обоих случаях инвестором выступало государство, т.е. в формировании этих фирм большую роль играли неэкономические факторы).

Но даже если бы нашлись средства на сооружение большого числа гигантов, те не смогли бы в дальнейшем прибыльно работать. Ведь емкость рынка ограничена. Потребительского спроса вполне хватает, чтобы поглотить продукцию тысяч мелких пекарен или авторемонтных мастерских. Однако никому не нужен металл в тех количествах, которые могли бы выплавить тысячи домен-гигантов.

Большая доля в выпуске продукции в свою очередь обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. Летом 1998 г. АвтоВАЗ воспользовался этим обстоятельством: он перешел на работу в одну смену, что привело к рассасыванию непроданных запасов автомобилей и позволило заводу поднять цены. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

Читайте также: