Оценка статей баланса шпоры

Специальными инструкциями по учету и отчетности определена процедура оценки положений бухгалтерского баланса, а также правила по оцениванию имеющихся в компании имущественных активов, обязательств и капиталов в ходе подготовки бухгалтерской отчетности.

Что влияет на оценку

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

- экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

- момент исполнения операции (хозяйственной, финансовой);

- уместность свершившейся операции;

- рациональность и эффективность процесса;

- предосторожность (конъюнктурного характера).

В ходе выполнения процедуры предприятием должно обеспечиваться соблюдение условий Положения по организации бухучета (ПБУ 4/99, ПБУ 1/98).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

При проведении оценки балансовых статей следует придерживаться требований ПБУ (1/2008):

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

К сведению! В балансе все разновидности активов нематериального типа и основных средств, без учета места и иных характеристик их применения, сосредоточены в едином разделе.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

К сведению! В указанный раздел заносят и предметы обращения, учитываемые в виде готового продукта, отгруженной товарной массы, предстоящих трат, оцененных по реальной себестоимости.

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

К сведению! Если доля учредителя внесена не в полном размере, размер долга по балансу показывается отдельно.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

- Не предусмотрен взаимозачет между пассивными и активными статьями кроме ситуаций, допускаемых действующими положениями по учету.

- Балансовое отражение всех имеющихся у компании обязательств, активов происходит с учетом срока их возврата (погашения) и с подразделением по срочности (долгосрочные, краткосрочные).

- Вычисление стоимости производится по:

- остаточной стоимости для основных средств (в виде трат на восстановление без учета сумм амортизации) и для объектов нематериального типа (в виде трат на покупку/изготовление за минусом амортизации);

- тратам для инвестора при определении цены незавершенного вложения капитала и для расчета финансовых активов;

- себестоимости приобретения для оборудования;

- себестоимости изготовления (производства) в отношении незавершенного производства.

- Издержки обращения переносятся в состав трат на остаток изделия.

- Траты, предстоящие в последующих периодах, подлежат учету в составе трат отчетного периода, отнесенных к будущим периодам в отчетности.

- Оценка приобретенного изделия выполняется по расходам на приобретение, а реализованного продукта/предоставленной услуги – по себестоимости плановой.

- Определение долгов дебиторов предприятия происходит по сумме, получившей их признание.

- Ценные бумаги, задолженности кредиторов и дебиторов в валюте иных стран, деньги на валютных счетах подлежат оценке в валюте РФ (рублях) посредством пересчета валютных сумм по курсу ЦБ РФ на отчетную дату.

- Ценности материального типа, потерявшие в стоимости в течение отчетного года из-за морального устаревания или потери первоначальных свойств, учитываются по цене их допустимой реализации, которая может быть меньше начальной цены. В балансе указанные ценности учитываются за минусом суммы резерва, специально создаваемого в компании под понижение стоимости ценностей.

- Значение уставного капитала соответствует в балансе показателю, устанавливаемому утвержденными и зарегистрированными правоустанавливающими документами компании (устав, учредительный договор).

- Суммы, предусмотренные для расчетов с бюджетом и банковскими организациями, подлежат согласованию обеими сторонами, по кредитам отражение долга происходит вместе с подлежащей выплате на конец отчетного периода суммой процентов.

- Сформированный в отчетном периоде финансовый результат от работы компании отображается в виде показателя прибыли (до распределения) или непокрытого убытка.

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности. Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Бухгалтерский баланс является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

Бухгалтерский баланс как отчетная форма характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационных хозяйственных операций, формирующих процессы приобретения и заготовления материальных ресурсов, их переработки, выпуска и продажи готовой продукции. Чем активнее пульсируют средства в кругообороте, чем быстрее они оборачиваются, тем рациональнее они используются и тем экономически эффективнее функционирует предприятие, так как каждый виток в кругообороте не только возмещает затраченные средства, но и приносит прибыль.

Активы баланса

В связи с различным характером участия в кругообороте хозяйственные средства делятся на оборотные и внеоборотные активы. Различие между ними заключается не в том, что одни из них участвуют в обороте, а другие нет, а в том, как они участвуют в нем. Оборотные средства по мере потребления вступают в оборот всей своей массой, изменяют при этом свою форму, превращаясь из одних видов в другие – из денежных средств в запасы сырья, из сырья по мере переработки в детали, полуфабрикаты и готовые изделия, готовые изделия при продаже – в денежные средства и т. д.

Внеоборотные активы, выступающие в виде зданий, сооружений, машин, оборудования и других материальных объектов основных средств или нематериальных активов, а также других долгосрочных вложений, служат длительное время, снашиваются постепенно и по мере износа частями постепенно вступают в кругооборот. Их оборот приобретает замедленный характер и занимает длительное время, поэтому они в балансе выделены в специальный раздел, именуемый "Внеоборотные активы"

Поскольку средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам, вторым разделом актива баланса являются "Оборотные активы".

Пассивы баланса

Источники в пассиве делятся на собственные и привлеченные. Собственные источники принадлежат самому предприятию и представлены в первом разделе пассива в виде капитала и резервов, а привлеченные, то есть заемные или возникшие в ходе расчетных отношений в виде кредитной задолженности, в последующих двух разделах. Привлеченные в зависимости от срока их погашения делятся на долгосрочные и краткосрочные обязательства. Это и определяет структуру пассива баланса и последовательность размещения в нем источников хозяйственных средств.

Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании. Эта информация является чрезвычайно важной для инвесторов, кредиторов, поставщиков, покупателей, государственных финансовых и налоговых органов и всех других пользователей бухгалтерской отчетности, так как она позволяет оценить рентабельность предприятия, его платежеспособность, состояние и эффективность использования ресурсов, кредитные и расчетные отношения, жизнеспособность и эффективность предпринимательской деятельности.

Правила оценки статей бухгалтерской отчетности

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденные Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

5. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

6. Активы и обязательства отражаются в Бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за минусом начисленной амортизации;

• нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации;

• незавершенные капитальные вложения—по фактическим затратам для застройщика (инвестора);

• оборудование—по фактической себестоимости приобретения;

• финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.)—по фактическим затратам для инвестора;

• материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости;

• незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов);

• издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания;

• расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам;

• готовая продукция — по фактической или нормативной (плановой) производственной себестоимости;

• товары — по стоимости их приобретения;

• товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости;

• дебиторская задолженность—в сумме, признанной дебиторами;

• остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах—в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Источники средств организации отражаются в балансе:

• уставный капитал — в размере, определенном учредительными документами;

• резервный капитал—в сумме неиспользованных средств этого капитала;

• резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности организации;

• резервы на покрытие предстоящих расходов — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года;

• доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам;

• финансовый результат отчетного периода—как нераспределенная прибыль (не покрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения;

• кредиторская задолженность — в суммах фактических долгов кредиторам.

Изменение оценочных значений

величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

- изменение способа оценки активов и обязательств не является изменением оценочного значения.

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Тема: Шпора для чтения по бухгалтерской финансовой отчетности

Тип: Шпаргалка | Размер: 84.28K | Скачано: 363 | Добавлен 04.06.10 в 10:17 | Рейтинг: +5 | Еще Шпаргалки

Экзаменационные вопросы:

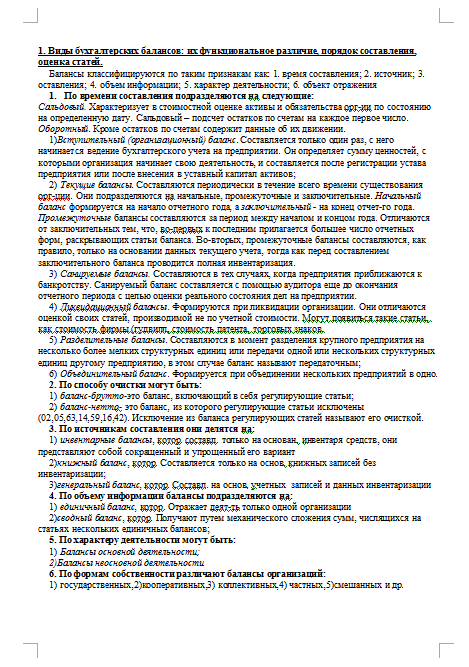

1. Виды бухгалтерских балансов: их функциональное различие, порядок составления, оценка статей.

2,3. Актив баланса: понятие, содержание, оценка статей, техника формирования в учете.

4. Бухгалтерская (финансовая) отчетность - источник информации о деятельности предприятия в рыночной экономике.

5. Бухгалтерский баланс: сущность, функции, виды и содержание.

6. Взаимосвязь бухгалтерского баланса с отчетом о прибылях и убытках, а также с отчетом о движении денежных средств.

7. Взаимосвязь отчета о движении денежных средств с бух балансом и отчетом №2

8. Взаимосвязь счетов Главной книги с бухгалтерским балансом и формой №2.

9. Виды искажений БО; способы их выявления и исправления.

10. Виды отчетности предприятия: бухгалтерская (налоговая, статистическая, сегментная (внешняя и внутренняя), их целевая направленность и проблемы взаимной увязки показателей различных видов отчетности.

11. Влияние элементов учетной политики на финансовый результат деятельности организации.

12. Информация о затратах на производство продукции (работ, услуг) в бухгалтерской отчетности: элементный разрез (ф.№ 5) и функциональный разрез (ф. №2).

13. Ликвидационный баланс организации и его особенности и порядок его составления

14. Методы определения себестоимости проданных товаров (работ, услуг) и порядок ее отражения в ф.№2 и учетных регистрах.

15. Назначение отчета о движении денежных средств (ф.4), состав и техника составления.

16. Основные положения Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу и их реализация в деятельности организаций.

17. Основные правила и этапы составления промежуточной и годовой бухгалтерской отчетности.

18. Основные принципы и методы составления консолидированного баланса и отчета о прибылях и убытках.

19. Особенности составления сводной (консолидированной) отчетности в России. Подходы к составлению консолидированной отчетности в международной практике. Принципы и процедуры консолидации.

20. Отчет о движении денежных средств, его целевое назначение, техника составления и использование в Международной практике и в России.

21,22. Отчет о прибылях и убытках: содержание, техника составления.

23. Отчет об изменениях капитала (ф. №3): содержание и техника составления (приказ Минфина от 22.07.2003 г.).

24. Отчетность по сегментам: состав показателей, виды отчетных сегментов и правила их выбора.

25. Пассив баланса: понятие, состав разделов, оценка статей и техника составления.

27. Пользователи и их требования к бухгалтерской (финансовой) отчетности в рыночных отношениях. Понятие публичного регулирования и публичности бухгалтерской отчетности.

29. Порядок формирования показателей наличия и движения внеоборотных активов в бухгалтерском балансе и форме №5.

30. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Проблемы раскрытия фин. информации. Критерии сопоставимости, существенности и нейтральности информации.

31. Пояснительная записка – текстовая часть годового отчета: назначение, разделы, источники информации для составления.

32. Приложение к бухгалтерскому балансу (ф.№5): содержание и порядок формирования.

33. Проблемы трансформации российской бухгалтерской отчетности в соответствии с требованиями международных стандартов финансовой отчетности.

34 Раскрытие информации о движении денежных потоков в бухгалтерской отчетности.

35.Раскрытие информации о дебиторской и кредиторской задолженности и ее отражение в бухгалтерской отчетности.

36. Раскрытие информации о доходах и расходах в отчете о прибылях и убытках (ф. № 2).

37. Раскрытие информации об условных фактах хозяйственной деятельности и событиях после отчетной даты в бухгалтерской отчетности.

38. Раскрытие учетной политики в пояснительной записке организации, ее влияние на структуру бухгалтерского баланса и отчета о прибылях и убытках. Методы сопоставимости, существенности, сравнимости показателей в бухгалтерской отчетности

39. Сводная и консолидированная отчетность: их различие, особенности составления.

40. Состав бухгалтерской отчетности в зависимости от размеров организации и сектора экономической деятельности.

41. Состав бух отчета, требования Закона о бух учете и ПБУ 4/99.

42. Состав содержание и оценка статей и порядок формирования пассива баланса.

43. Требования к содержанию и оценке статей бухгалтерского баланса в российских нормативных актах и международных стандартах финансовой отчетности.

44. Учетная политика предприятия и ее влияние на оценку статей баланса и финансового результата.

45. Финансовые вложения: состав, оценка и отражение в бух. отчетности.

46. Финансовый результат и налогооблагаемая прибыль: взаимосвязь и различие. (ПБУ 18/02, приказ Минфина №67 от 22.07.2003 г).

47. Формирование бухгалтерского баланса в условиях реорганизации. (Приказ Минфина России от 20.05.2003 № 44н)

48. Формирование отчетных показателей об основных средствах и их раскрытие в формах бухгалтерской отчетности.

49. Целевое назначение бух отчетности в рыночной экономике, ее качественные характеристики.

50. Чистые активы: их значение, порядок расчета и отражения в ф.3

51. Элементы капитала организации: их отражение в бухгалтерском балансе и форме №3.

52. Элементы отчетности (активы, обязательства, капитал, доходы, расходы) и их раскрытие в бухгалтерской отчетности.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

57. Бухгалтерский баланс: назначение, правила оценки статей, принципы построения и методика составления.

Баланс – это способ обобщения группировки имущества и источников его возникновения на определённую дату в денежном измерителе. Виды: периодический, годовой, вступительный, соединительный, разделительный, ликвидационный, сводный, баланс-брутто (с регулирующими статьями 02 и 05); баланс-нето (без регулирующих статей).

Графически баланс представляет собой двустороннюю таблицу. В левой части, которая называется АКТИВ, сгруппированы хозяйственные средства по составу и размещению. Правая часть - ПАССИВ содержит информацию об источниках возникновения хозяйственный средств. Каждый отдельный вид имущества в активе и пассиве является статьей баланса.

Балансовая статья – это показатель (строка), характеризующий опред. вид хозяйственных средств или их источников. Баланс. статьи сводятся в группы, а группы в разделы, что облегчает обозрение и анализ информации, содержащейся в бухгалтерском балансе. Объединение в группы и разделы осуществляется исходя из их экономического содержания. Каждая статья имеет свой код. Количество этих статей, их коды и распределение статей по разделам регламентировано Минфином РФ.

Статьи баланса сгруппированы в 5 разделов. Статьи баланса расположены в строгой последовательности в зависимости от степени их ликвидности (возможности их превращения в деньги).

Итоги актива и пассива должны быть абсолютно равны. Каждый вид имущества поступает за счет к-л источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валютой баланса. Балансовое уравнение выражается: Активы = Фин. обязательства + Собственный капитал.

Особенности составления баланса: - валюта баланса (итог): по итогам актива и пассива должны совпадать; - активы и обязательства должны быть поделены на краткосрочные и долгосрочные (до 12 мес. и более). Баланс должен включать числовые показатели в нетто-оценке (т.е. без НДС).

24. Классификация финансовых вложений и принципы их оценки.

1. Финансовые вложения - инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Финансовые вложения как долгосрочные, так и краткосрочные упитываются на активном счете 58 "Финансовые вложения". Сальдо по этим счетам показывает величину вложений на начало периода.

По дебету отражается поступление финансовых вложений - приобретение бумаг, вложения в уставные фонды других фирм, выдача займов. По кредиту записывается выбытие финансовых вложений - продажа и погашение ценных бумаг.

Приобретаемые ценные бумаги отражаются на счетах по покупной стоимости. Разница между покупной и номинальной стоимостью ценной бумаги подлежит доначислению или списанию.

При списании суммы превышения покупной стоимости над их номинальной стоимостью делаются записи Д 76 К 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на разницу между суммами, отнесенными на счета 76 и 58).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи Д 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на общую сумму, отнесенную на счета 76 и 58).

Погашение (выкуп) и продажа ценных бумаг отражается по кредиту счета 58 в корреспонденции со счетом 91 "Прочие доходы и расходы".

2. Классификация финансовых вложений, производится по: сроку, на который они вложены; отношению к уставному капиталу, форме собственности.

По срокам они подразделяются на:

1. долгосрочные, когда установленный срок их погашения более 12 месяцев;

краткосрочные, когда срок их погашения до 12 месяцев.

2. По отношению к уставному капиталу различаются следующие финансовые вложения:

произведенные для образования уставного фонда (вклады в уставные капиталы других предприятий, акции, сертификаты инвестиционные, которые подтверждают участие в инвестиционном фонде и дают возможность получения прибыли от ценных бумаг в инвестиционном фонде);

ценные бумаги долговые, к которым относятся облигации и векселя, депозитные и сберегательные сертификаты, а также казначейские обязательства.

3. По отношению к форме собственности бывают негосударственные и государственные ценные бумаги.

Документами, подтверждающими совершенные финансовые вложения, являются полученные акции, сертификаты, облигации, свидетельства на суммы произведенных вкладов, договоры на предоставление займов. Документы, подтверждающие продажу ценных бумаг, - это акты купли-продажи, платежные поручения, подтверждающие погашение облигаций и возврат предоставленных займов.

Оценка статей бухгалтерского баланса - выражение в денежном измерении отражаемых в балансе отдельных видов хозяйственных средств и источников их образования. Принципы оценки статей бухгалтерского баланса едины для всех предприятий и регламентированы государством. В основу оценки положена фактическая себестоимость приобретения средств производства или изготовления продукции. Прибыль или убыток, отражаемые в балансе определяются установленными методами на основе данных счетов бухгалтерского учета. Оценка статей бухгалтерского баланса должна быть реальной, то есть отражать действительную величину отдельных видов средств и источников их образования. Реальность статей баланса обеспечивается достоверностью данных бухгалтерского учета и принципами оценки хозяйственных средств.

Ведение хозяйственного учета предполагает, прежде всего, количественное измерение учитываемых объектов. Для этого используются учетные измерители: натуральные, трудовые, денежные. Но именно денежные или стоимостные измерители занимают центральное место в учете и применяются для отражения различных хозяйственных явлений, а также для обобщения их в единой стоимостной оценке. Только с помощью стоимостного измерителя можно посчитать общую стоимость разнородного имущества предприятия. Посредством стоимостных измерителей суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Стоимостные измерители необходимы, в частности, для калькулирования себестоимости продукции, определения прибыли или убытков организации, отражения итогов финансово-хозяйственной деятельности.

Для учета движения средств необходима правильная оценка всех объектов бухгалтерского учета. Оценка является одним из элементов метода бухгалтерского учета, это способ, с помощью которого хозяйственные средства получают денежное выражение.

Оценка статей бухгалтерского баланса в России

2. в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

- положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденные Приказ Минфина РФ от 29 июля 1998 г. № 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств. Активы и обязательства отражаются в бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Любой бухгалтерский баланс представляет состояние имущества предприятия как группировку разнородных имущественных средств, материальных ценностей, находящихся в непосредственном владении хозяйства. Баланс отражает состояние хозяйства в денежной оценке, в национальной денежной единице России - в рублях. В силу этого вопрос правильной оценки балансовых статей имеет исключительное значение, как при построении баланса, так и для оценки деятельности хозяйства. Средства предприятия отражаются в балансе по оценке согласно соответствующим положениям по бухгалтерскому учету. Средства организации отражаются в балансе в следующей оценке:

- на исключительные права на программы для ЭВМ, стоимость которых ниже 10000 руб. - стоимость таких прав сразу списывается на расходы;

- на исключительные права, на объекты интеллектуальной собственности, если организация платит за них не единовременно, а периодически. Такие платежи включают в расходы по мере перечисления денег.

Прочие внеоборотные активы (строка 150). Указываются средства, которые не были отражены по другим строкам данного раздела: часть стоимости долгосрочной лицензии, которая в следующем году не будет погашена.

По строке 190 отражается итог по разделу I, представляющий собой сумму строк 110, 120, 130, 135, 140, 145 и 150 баланса.

Запасы (строка 210). Отражается итоговая стоимость материальных запасов, которые были признаны таковыми согласно ПБУ 5/01, а также:

По строке 290 отражается итог по разделу II баланса, представляющий собой. По строке 300 указывается величина актива баланса. Она определяется суммированием строк 190 и 290 баланса.

Уставный капитал (строка 410) - акционерные общества и общества с ограниченной ответственностью показывают величину уставного капитала, государственные или муниципальные предприятия - уставный фонд, полные товарищества и товарищества на вере - складочный капитал.

Собственные акции, выкупленные у акционеров (строка 411) кредитовый остаток по счету 81; акции учитываются по фактической стоимости приобретения, не зависимо от их номинальной стоимости.

Добавочный капитал (строка 420) кредитовый остаток по счету 83.

Резервный капитал (строка 430) кредитовый остаток по счету 82.

Нераспределенная прибыль (непокрытый убыток) (строка 470) кредитовый остаток по сету 84.

По строке 490 отражается итог по разделу III баланса, представляющий собой сумму строк 410, 420, 430, и 470.

Займы и кредиты (строка 510) - отражаются непогашенные кредиты и займы с учетом всех процентов, начисленных к отчетной дате - кредитовые остатки по счетам 66 и 67. (ПБУ 15/01).

По строке 590 отражается итог по разделу IV баланса. Это сумма строк 510 и 520 баланса.

Кредиторская задолженность (строка 620) - кредитовые остатки по счетам 60, 76, 700 69, 68, 62, 71.

Задолженность перед участниками (учредителями) по выплате доходов (строка 630) - задолженность организации по начисленным, но не выплаченным дивидендам, а также процентам по ценным бумагам, выпущенных организацией. Кредитовый остаток по счету 75.

Доходы будущих периодов (строка 640) - стоимость безвозмездно полученных активов; разница между суммой, которую следует взыскать с виновных лиц за недостачу и балансовая стоимость пропавших ценностей - счет 98.

Резервы предстоящих расходов (строка 650) - счет 96.

По строке 660 отражаются прочие краткосрочные обязательства.

По строке 690 отражается итог по разделу V баланса, представляющий собой сумму строк 610, 620, 630, 635, 640, 650 и 660 баланса.

По строке 700 отражается сумма строк 490, 590 и 690 баланса. Это итог пассива баланса. Он должен быть равен величине актива, указанной по строке 300 баланса.

При этом оценочным значением является:

- величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

Изменение способа оценки активов и обязательств не является изменением оценочного значения. Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение. В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Читайте также: