Оборотные средства их состав и структура шпора

1. Понятие, состав и структура оборотных средств.

2. Кругооборот и оборачиваемость оборотных средств.

3. Методы оценки отдельных элементов оборотных средств.

4. Нормирование оборотных средств (определение потребности в оборотных средствах).

1. Оборотными средствами называется постоянно находящиеся в движении совокупность оборотных производственных фондов и фондов обращения. Это означает, что оборотные средства призваны обслуживать как сферу производства, так и сферу обращения.

Оборотные производственные фонды – это предметы труда, которые полностью потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Фонды обращения призваны обслуживать процесс реализации продукции и включают:

- средства в расчетах.

По своей экономической природе оборотные средства представляют собой денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения.

Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства.

По назначению в производственном процессе (по элементам) оборотные средства делятся на:

1) материально-производственные запасы:

- сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия;

2) находящиеся в процессе производства средства:

- расходы будущих периодов – это расходы, произведенные сейчас, но относящиеся к будущим периодам (заранее уплаченная арендная плата);

3) готовая продукция:

- готовая продукция на складе предприятия;

- готовая продукция отгруженная;

4) денежные средства и средства в расчетах:

- краткосрочные финансовые вложения;

Структура оборотных средств характеризуется удельным весом отдельных элементов оборотных средств в общей совокупности и выражается в процентах.

2. Кругооборот и оборачиваемость оборотных средств.

По характеру участия в торгово-производственном обороте предприятия оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот.

Схема кругооборота:

Д (деньги) - Т (товар) - … - П (пр-во) - … - Т ¢ (новый товар) –

- Д ¢ (новые деньги) –

МПЗ – материально-производственные запасы

НП – незавершенное производство

ГП – готовая продукция

Д ¢ – выручка от реализации

Принято выделять три стадии кругооборота:

I этап – оборотные средства выступают в денежной форме и используются для создания материально-производственных запасов.

II этап – производственные запасы потребляются в процессе производства, образуя сначала незавершенное производство, а затем готовую продукцию.

III этап – реализация готовой продукции, в результате которой получаются денежные средства, которые восполняют запасы предприятия и создают необходимый прибавочные продукт.

Затем кругооборот повторяется и, таким образом, создаются необходимые условия для обеспечения непрерывности производства.

Для оценки эффективности использования оборотных средств применяют следующие показатели:

1. Коэффициент оборачиваемости:

Q – объем выпущенной продукции;

Этот коэффициент показывает количество оборотов, совершенных оборотными средствами за отчетный период.

Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

2. Коэффициент закрепления оборотных средств:

Показывает, сколько оборотных средств используется для производства 1 руб. продукции.

3. Длительность одного оборота:

Тп – длительность периода (30, 90, 360 дней).

Длительность оборота можно сравнивать вне зависимости от величины расчетного периода.

Ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию.

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции.

Задача. В отчетном периоде предприятие выпустило продукции на 2400 тыс. руб. при среднем размере оборотных средств 120 тыс. руб. В следующем периоде предполагается увеличить выпуск продукции на 10 %. Сколько требуется оборотных средств , если: 1) оборачиваемость не измениться; 2) длительность одного оборота сократиться на 1 день?

3. Методы оценки отдельных элементов оборотных средств.

При поступлении на предприятие материально-производственные запасы учитываются по фактической себестоимости. Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и комиссионное вознаграждение, уплаченное снабженческим организациям; таможенные пошлины; расходы на транспортировку, хранение и доставку, выполняемые сторонними организациями.

Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец периода определяется следующими способами:

1) по себестоимости каждой единицы запаса (для уникальных материалов);

2) по средней себестоимости – оценка производиться по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс средняя стоимость приобретенных в течение периода материалов;

3) по себестоимости первых по времени закупок ФИФО (FIFO – First-in, First-out). Оценка запасов основана на допущении, что ресурсы в течение отчетного периода используются в последовательности из закупки с учетом стоимости ресурсов на начало периода.

4) по себестоимости последних по времени закупок ЛИФО (LIFO – last-in, list-out) – ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок.

В условиях роста цен метод ФИФО показывает наибольший размер прибыли, а ЛИФО – наименьший. Метод оценки по средней себестоимости учитывает все цены на ресурсы и в значительной мере сглаживает их колебания.

4. Нормирование оборотных средств (определение потребности в оборотных средствах).

Нормирование оборотных средств – это процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Норма – это минимальный запас, установленный в относительных величинах (норма запаса материала – 20 дней, норма запаса тары – 50 р. на 1000 р. выпущенной продукции).

Норматив – это минимальный размер материально-производственных запасов в денежном выражении.

Для материально-производственных запасов между нормой и нормативом существует следующая взаимосвязь.

Нос – норматив оборотных средств

Нз - норма запаса

Род – стоимость однодневного расхода материала

Нормативы бывают общие и частные.

Частный норматив определяет размер денежных средств, необходимых для формирования отдельных элементов оборотных средств.

Общий норматив характеризует общую потребность предприятия в оборотных средствах.

Нормативы можно рассчитать по запасам материалов, незавершенному производству и готовой продукции.

СОС (собств. оборот. ср-ва) = СК (собств. капитал) + ДЗ (долгосроч. источники финансирования) – ВА (внеоброт. активы)

Методы нормирования:

1. Аналитический метод (опытно-статистический или отчетно-статистический). Этот метод основан на статистических данных по использованию оборотных средств. Учитывает сложившуюся на предприятии практику организации производства, труда и управления. Точность расчетов зависит от имеющихся на предприятии отчетных данных и опыта работников.

2. Метод прямого счета предусматривает расчет экономически обоснованных нормативов по каждому элементу оборотных средств. Точность зависит от уровня прогрессивности и степени напряженности норм на предприятии. Связан с большими затратами труда.

3. Метод коэффициентов используется для корректировки норматива в связи с изменением объемов производства и уровня оборотных средств.

Нормирование материальных запасов.

Основой для нормирования являются нормы запасов материалов в днях, рассчитанные по каждому виду материальных ресурсов.

При определении нормы необходимо учитывать:

1) время нахождения материалов в пути, для крупных предприятий ежедневно потребляющих большие размеры сырья и материалов;

2) время приемки, разгрузки, сортировки, складирования и т.п.;

3) время подготовки материала к производству;

4) время пребывания материалов в виде текущего складского запаса – это время является основой для определения нормы запасов в днях.

Норма оборотных средств на образование текущего складского запаса определяется:

- средний интервал поставок между двумя поставками:

Тn – длительность периода

n – количество поставок за этот период.

- норма текущего запаса

При нормировании необходимо учитывать отраслевые особенности, место расположения предприятия, возможности поставщиков и т.п.

Для обеспечения непрерывности в случае возможны срывов поставок на предприятии формируется страховой запас на уровне 30 – 50 % от текущего складского запаса.

Нормирование незавершенного производства.

Тц – длительность производственного цикла

Кн – коэффициент нарастания затрат

Зперв – затраты первоначальные

Qпр – объем продукции по производственной себестоимости

Тп – длительность периода

Нормирование годовой продукции

Тпод – время подготовки готовой продукции к реализации

Qсут – суточный объем выпуска продукции.

Сущность и назначение оборотных средств

Оборотные средства представляют собой многогранную и сложную экономическую категорию. В общем виде под ними принято понимать средства, используемые хозяйствующим субъектом для непрерывного осуществления своей финансово-хозяйственной деятельности. При этом оборотные средства не способны сохранять свою натуральную форму в процессе производства продукции, поскольку они полностью потребляются в нем и всецело переносят свою стоимость на себестоимость готовой продукции.

Оборотные средства формируются из определенных элементов, совокупность которых отражена на рисунке 1. Фактически они представляют собой состав оборотных средств.

Рисунок 1. Состав и размещение оборотных средств. Автор24 — интернет-биржа студенческих работ

Так или иначе, в состав оборотных средств входят:

- фонды обращения;

- оборотные производственные фонды.

Первые включают в себя денежные средства и задолженность дебиторов, а также готовую продукцию, находящуюся в пути и на складах. Как правило, они не принимают непосредственного участив в производственном процессе, а лишь обслуживают кругооборот средств хозяйствующего субъекта.

- Курсовая работа Оборотные средства и их структура 470 руб.

- Реферат Оборотные средства и их структура 220 руб.

- Контрольная работа Оборотные средства и их структура 220 руб.

Вторые же, напротив, участвуя в производственном процессе, полностью теряют свою натуральную форму, всецело перенося свою стоимость на готовую продукцию, а точнее – ее себестоимость. К ним относятся производственные запасы и незаконченная продукция.

Оборотные средства способствуют организации непрерывного и ритмичного производственного процесса, обеспечивающего прохождение оборотными фондами и фондами обращения, как сферы производства, так и сферы обращения в виде приобретения вспомогательных материалов, средств труда и иных промежуточных расходов. Именно к этому сводится основное предназначение оборотных средств и их экономическая сущность.

Таким образом, оборотные средства характеризуются непрерывностью своего движения, которое представляет собой их кругооборот.

Кругооборот оборотных средств

Под кругооборотом оборотных средств следует понимать их последовательно превращение из товарных форм в денежные и наоборот.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Классическая схема кругооборота оборотных средств принимает следующий вид: Д => ПЗ => НПЗ => ГП => Т’=> Д’.

Таким образом, денежные средства, находящиеся в распоряжении предприятия, трансформируются в производственные запасы, со временем принимающие вид незавершенного производства, которое превращается в готовую продукцию. Готовая продукция, в свою очередь, принимает вид отгруженных товаров, которые после их оплаты покупателями вновь превращаются в денежные средства, находящиеся в распоряжении предприятия и так далее.В общем виде принято выделять три основных стадии кругооборота оборотных средств (рисунок 2).

Рисунок 2. Стадии кругооборота оборотных средств. Автор24 — интернет-биржа студенческих работ

Первая стадия сводится непосредственно к превращению денежных средств в производственные запасы. Фактически здесь имеет место быть переход авансированной суммы из денежной формы в форму производственную.

Вторая стадия сопряжена с самой реализацией производственного процесса. Здесь купленные ранее сырье и материалы соединяются с предметами и средствами труда, в результате чего создается совершенно новая продукция. Эта продукция несет на себе бремя стоимости оборотных средств. На данном этапе производственная форма авансированной стоимости превращается в товарную форму.

Наконец, третья стадия кругооборота связана с реализацией произведенной ранее продукции и получением денежных средств. Таким образом, оборотные средства вновь приобретают денежную форму.

Завершение одного кругооборота оборотных средств сопровождается их вступлением в новый кругооборот, который продолжается непрерывно.

Структура оборотных средств

Изучение сущности и особенностей элементного состава оборотных средств позволяет определить их структуру. В общем смысле структура оборотных средств представляет собой соотношение отдельных элементов оборотных средств в их общей сумме. Типовая структура оборотных средств хозяйствующего субъекта представлена на рисунке 3.

Рисунок 3. Структура оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

Таким образом, в большинстве случаев, оборотные средства предприятия представлены в основном оборотными производственными фондами, сформированными преимущественно з а счет производственных запасов. На долю фондов обращения приходится порядка 30% всех оборотных средств, из которых 2/3 представлены готовой продукцией.

В то же время большая часть оборотных средств относится к категории нормируемых. Нормирование оборотных средств связано с установлением значение предельной величины различных видов запасов оборотных средств с целью обеспечения непрерывности процесса производства с учетом возможных срывов поставок сырья и материалов, необходимых для производства готовой продукции.

В то же время нельзя сказать, что данная структура оборотных средств является идеальной. В значительной степени она зависит от особенностей деятельности каждого отдельно взятого предприятия и его отраслевой специфики.

В целом же можно говорить о том, что структура оборотных средств отражает удельный вес каждого элемента в общей величине оборотных средств. Одним из важнейших показателей, характеризующих структуру оборотных средств хозяйствующего субъекта, выступает соотношение оборотных средств в двух сферах:

- сфере производства;

- сфере обращения.

Одной из основных задач управления оборотными средствами предприятия выступает определение оптимального уровня соотношения оборотных средств в сферах производства и обращение. Его достижениеиграет огромную роль в обеспечении эффективности их использования.

Формирование и использование оборотных средств

Оборотные средства предприятия подлежат количественной и качественной оценке и находят свое отражение в бухгалтерском балансе хозяйствующего субъекта.

Состав и структура оборотных средств были рассмотрены выше. Сейчас же рассмотри вопросы их формирования и использование.

Формирование и использование оборотных средств хозяйствующего субъекта сводится к определению их оптимального размера и структуры, а также объемов и структуры источников их финансирования, которое может осуществляться как за счет собственных, так и за счет заемных средств.

Решение подобных задач осуществляется при помощи современных методов планирования, прогнозирования и управления запасами. Так или иначе, в основе осознанного формирования оборотных средств предприятия лежит изыскание компромисса между размером собственного оборотного капитала и риском потери ликвидности.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения.

Оборотные производственные фонды – часть фондов предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. В отличие от основных средств, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. Они являются материальной основой производства, обеспечивают процесс производства продукции, образования стоимости.

Классификация оборотных средств предприятия представлена на рисунке 3.1.

По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырье, основные и вспомогательные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, тара, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы.

К незаконченной продукции относятся: незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Все это материальные носители производственных оборотных фондов. Единственным их невещественным элементом являются расходы будущих периодов, необходимые для создания производственных заделов по освоению новой продукции, новой технологии, то есть расходы, которые производятся в данном году, но относятся на себестоимость продукции будущего года.

Другая составная часть оборотных средств - фонды обращения - непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Фонды обращения включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе предприятия. Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме (Д) на приобретение сырья, материалов, топлива и других средств производства (Т) — первая стадия кругооборота:

Д – Т…

В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается.

Вторая стадия кругооборота совершается в процессе производства (П), где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт (Тн), несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную:

Т – П – Тн …

Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную (Дн):

Тн – Дн.

Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот:

Д – Т - П – Тн – Дн.

Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах.

Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства функционируют одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Этим самым оборотные средства выполняют свою важнейшую функцию - производственную: денежное обеспечение непрерывности процесса производства. В то же время оборотные средства выполняют и другую не менее важную функцию - платежно-расчетную.

Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов. Для нормальной производственной и коммерческой деятельности предприятия требуется наличие оборотных средств в минимально необходимых размерах не только для авансирования их в производственную сферу, но и в сферу обращения. Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для устойчивого финансового состояния предприятия.

Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.Наибольший удельный вес в структуре оборотных производственныхфондов составляют производственные запасы. Важным показателем, характеризующим структуру оборотных средств, является соотношение оборотных средств в сфере производства и обращения. Достижение его оптимального уровня имеет важное значение для обеспечения эффективности использования оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера, таких, как:

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина;

- выполнение взаимных договорных обязательств.

Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке). В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Оборотные средства можно классифицировать (Рис.3.2):

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незаконченную продукцию;

3) средства в виде готовой продукции;

4) денежные средства и средства в расчетах;

б) по степени планирования оборотные средства подразделяются на: нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства);

в) по степени ликвидности оборотные средства подразделяются на: быстрореализуемые и медленно реализуемые.

Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование, ведет к напряженному финансовому состоянию предприятия.

Для производства продукции недостаточно одних средств труда (станков, приспособлений, аппаратуры). Помимо них и самого труда работников предприятия, также необходим исходный материал, сырье, заготовки – то, из чего создается готовая продукция в процессе производства – предметы труда. А чтобы была возможность эти предметы труда покупать у поставщиков и оплачивать труд рабочих, предприятию нужны денежные средства. Предметы труда и денежные ресурсы вместе образуют оборотные средства предприятия. Управление, определение оптимального размера, списание в производство оборотных средств – все это важные и насущные вопросы для любого предприятия. Ответы на них и показатели оборотных средств Вы найдете в этой статье.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды .

Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств - … совершать оборот ! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Например , предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.).

Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль.

И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

-

Оборотные производственные фонды – включают в свой состав:

а) производственные (складские) запасы – предметы труда, еще только ожидающие вступления в производство. Включают в себя:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) – обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) – затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления – полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Фонды обращения– это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

а) готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

б) денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств.

Например , в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

-

Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства – они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования .

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания оборотных средств в производство

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы :

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

На российских предприятиях это, пожалуй, самая распространенная практика.

Оптимальная величина оборотных средств

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Коэффициент оборачиваемости и оборачиваемость оборотных средств

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

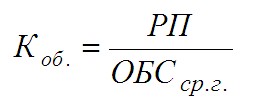

Коэффициент оборачиваемости оборотных средств (Коб.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени.

Рассчитывается коэффициент оборачиваемости оборотных средств (тавтология получается, но что поделать) как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год. То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. – коэффициент оборачиваемости оборотных средств;

РП – реализованная продукция за год (годовая выручка от реализации), руб.;

ОБСср.г. - среднегодовой остаток оборотных средств (по балансу), руб.

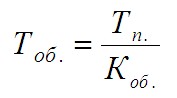

Оборачиваемость (Тоб.) - длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. – оборачиваемость оборотных средств, дней;

Тп. – длительность анализируемого периода, дней;

Коб. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли.

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl+Enter.

Еще можно почитать:

ГАЛЯУТДИНОВ

Руслан Рамилевич

старший преподаватель экономических дисциплин (маркетинг, логистика, рынок ценных бумаг). подробнее

Читайте также: