Методы оценки финансовых активов шпоры

В качестве одного из информационных источников для принятия решений субъекты экономических отношений используют публичную финансовую отчетность компаний.

От информации, представленной в финансовой отчетности, будут зависеть принимаемые ими решения. Одним из ключевых элементов публичной финансовой отчетности является информация о стоимости активов, следовательно от стоимости, по которой они будут отражены в балансе, будут существенно зависеть принимаемые экономические решения.

Финансовые активы (Financial assets) – часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги. Финансовые активы включают кассовую наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит), портфельные вложения в акции иных предприятий, пакеты акций других предприятий, дающие право контроля, паи или долевые участия в других предприятиях.

Актуальность темы данной курсовой работы связана с рациональным применением методов оценки финансовых активов.

Цель данной курсовой работы – рассмотреть основные методы оценки финансовых активов, привести примеры.

Для достижения данной цели необходимо решить следующие задачи:

– проанализировать понятие финансовых активов, их сущность;

– изучить методы оценки активов, предусмотренные международными стандартами финансовой отчетности;

– рассмотреть основные методы и подходы оценки финансовых активов;

– рассмотреть практически методы оценки на примере.

1.1. Сущность финансовых активов

Финансовый актив (financial asset)– любой актив, представляющий собой:

1. денежное средство,

2. долевой инструмент другой компании;

3. право по договору:

– получить денежные средства или другой финансовый актив от другой компании или,

– обменять финансовый актив или финансовое обязательство другой компании на условиях, потенциально выгодных для компании;

4.договор, расчет по которому может быть произведен собственным долевым инструментом, являющийся:

– таким непроизводным инструментом, по которому у компании есть или может появиться обязанность получить переменное число собственных долевых инструментов, или

– таким производным инструментом, расчет по которому может быть произведен любым способом за исключением обмена фиксированной суммы денежных средств или иного финансового актива на фиксированную сумму собственных долевых инструментов компании. Поэтому в долевые инструменты компании не входят инструменты, которые являются договорами на получение или предоставление собственных долевых инструментов компании в будущем.

Для целей оценки стандарт классифицирует все финансовые инструменты в четыре категории:

1. финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток (financialassetsatfairvaluethroughprofitandloss).

2. финансовые активы, имеющиеся в наличии для продажи (available-for-sale financial assets)

3. кредиты и дебиторская задолженность (loans and receivables).

4. инвестиции, удерживаемые до погашения (held-to-maturity investments).

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток.

Эта категория имеет 2 подкатегории:

1. Активы, отнесенные в данную категорию, при первоначальном признании. Включает любые финансовые активы, определяемые при первоначальном признании как финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток.

2. Финансовые активы, предназначенные для торговли (financial assets held-for-trading).

Финансовые активы, приобретаемые или предназначенные для продажи в скором будущем, или если они являются частью портфеля идентичных ценных бумаг, по которым существует недавний факт получения прибыли от торговли, или если это производный финансовый инструмент (кроме финансовой гарантии или договора хеджирования).

Инвестиции, удерживаемые до погашения. Финансовые активы с фиксированными или определяемыми платежами, которые компания намеревается и имеет возможность удерживать до погашения и которые не соответствуют определению займа и дебиторской задолженности, финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток, финансовых активов, имеющихся в наличии для продажи.

Финансовые активы, имеющиеся в наличии для продажи. Любые непроизводные финансовые активы, определяемые при первоначальном принятии как имеющиеся в наличии для продажи.

Оцениваются по справедливой стоимости в балансе. Изменения в справедливой стоимости признаются в капитале. Общая сумма расхода или дохода, признанная в капитале признается как прибыль или убыток при выбытии актива.

Передавая финансовый актив, организация должна оценивать степень, в которой за ней сохраняются риски и выгоды, связанные с владением этим финансовым активом. Если организация передает значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна прекратить признание этого финансового актива.

Если организация сохраняет за собой значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна и дальше признавать этот финансовый актив. Если компания не сохранила, не передала все существенные риски и выгоды актива, то она должна оценить, контролирует ли она актив или нет. Если компания не управляет активом тогда прекращение признания, является соответствующим; однако, если компания сохранила контроль над активом, она продолжает признавать этот актив соразмерно своему дальнейшему участию в нем.[1]

1.2 Основные методы оценки активов, предусмотренные международными стандартами финансовой отчетности

Рассмотрим методы оценки активов, предусмотренных МСФО, и проанализируем каждый из них с позиций концепции CCF и полезности информации для принятия экономических решений.

Рисунок 1 – Отражение активов в соответствии с методом фактической стоимости приобретения

В соответствии с Международными стандартами финансовой отчетности активы первоначально отражаются по фактической стоимости приобретения.

Однако вряд ли информация о стоимости активов, отражаемых в соответствии с методом фактической стоимости приобретения, будет полезна пользователям в процессе принятия ими экономических решений.

Методы оценки финансовых активов играют важную роль в финансовом менеджменте – с их помощью определяется стоимость различных источников долгосрочного финансирования, которая, в свою очередь, необходима для решения задачи выбора источника, соответствующего условию сравнительной эффективности (см. параграф 9.1). В данном параграфе будут описаны отдельные методы оценки, часто использующиеся для определения стоимости источников долгосрочного финансирования, а сами вопросы определения стоимости привлекаемого капитала будут рассмотрены в следующей главе.

Наиболее распространенным методом оценки является модель оценки доходности финансовых активов (САРМ). Она не только занимает центральное место при формировании эффективных портфелей, но и широко используется для определения цены таких источников долгосрочного финансирования, как обыкновенные акции и нераспределенная прибыль.

Модель САРМ отражает систематические риски бизнеса при его оценке. В модели предполагается, что стоимость собственного капитала (обыкновенных акций и нераспределенной прибыли) равна безрисковой доходности плюс премия за риск:

(9.2)

где

– ожидаемая доходность акций данной компании;

– доходность безрисковых цепных бумаг, % (номинальная безрисковая доходность);

– ожидаемая доходность в среднем на рынке ценных бумаг);

– бета-коэффициент i-й акции компании (указывает на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с риском капиталовложений в любой среднерисковый бизнес).

Использование САРМ основано на некоторых допущениях.

- 1. Оценка безрисковой доходности. В действительности абсолютно безрисковых активов не существует; обычно в качестве них используют финансовые активы, эмитируемые государством, однако и они не свободны от риска, связанного с изменением процентной ставки. Кроме того, в России рынок государственных ценных бумаг в силу ряда причин не является оптимальным для определения безрисковой доходности. Поэтому некоторые аналитики рекомендуют для этой цели использовать данные о доходности но депозитам наиболее надежного банка (из числа доступных для конкретной компании) – это позволяет более точно привязать оценку капитала к фактически сложившимся рыночным условиям.

- 2. Оценка рыночной премии за риск. Рыночная премия за риск (

![]()

) должна быть рассчитана на основе средней доходности всего рынка ценных бумаг (а не акций отдельной компании), точное определение которой сложно. К тому же возможны два вида средней доходности: фактическая и ожидаемая. Как следствие возможны два варианта рыночной премии за риск: - 1) фактическая премия: исчисляется статистическими методами как среднегодовая величина за предшествующий моменту оценки длительный период (не менее пяти лет) при условии сохранения сложившихся ранее тенденций;

- 2) ожидаемая премия: определяется на основании модели дисконтированного денежного потока.

Обычно для оценки доходности на рынке ценных бумаг используют известные фондовые индексы и данные биржевой статистики.

3. Оценка β-коэффициентов. Бета-коэффициент является показателем систематического риска – он отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг. Общие стандарты для значений β:

β = 0 – доходность данной ценной бумаги не зависит от риска (безрисковая ценная бумага, например, казначейский вексель);

β = 0,5 – ценная бумага реагирует в половину стоимости на изменение риска ценных бумаг;

β = 1,0 – ценная бумага реагирует полностью на изменение рынка ценных бумаг (средний риск);

β = 2,0 – ценная бумага вдвойне реагирует на изменение рынка ценных бумаг.

Произведение β на рыночную премию за риск представляет собой премию за риск владения i-й акцией.

Важно понимать, что для оценки стоимости собственного капитала компании необходимы данные о будущем риске, тогда как фактические значения β-коэффициентов являются историческими (определяются путем обработки данных биржевой статистики). В связи с тем что исторические значения не являются бесспорными критериями оценки будущего риска, были разработаны методики их корректировки, что привело к появлению других видов β-коэффициента: уточненного и фундаментального.

Корректирующие поправки для β-коэффициента в обоих случаях определяются экспертами. Таким образом, расчет по модели САРМ во многом зависит от профессиональных качеств аналитика, что снижает уровень объективности в оценке стоимости собственного капитала.

Несколько более простым методом оценки финансовых активов является метод дисконтирования денежного потока, который предполагает расчет дисконтированной стоимости ожидаемого "потока дивидендов" по следующей формуле:

(9.3)

где

– рыночная стоимость акции;

– ожидаемые дивидендные выплаты;

– требуемая доходность (СС); t – количество лет.

Для того чтобы определить цену капитала, необходимо из приведенной формулы выразить r, что достаточно сложно. Поэтому на практике используют некоторые упрощения, в частности предполагаемые моделью Гордона.

Если доходность акции будет расти в постоянном темпе (прирост величины дивиденда от года к году постоянен и равен некоторой константе g), формула для определения рыночной стоимости акции принимает вид модели Гордона:

(9.4)

где

– последние выплаченные дивиденды; r – требуемая доходность акции с учетом риска; g – темны прироста дивидендов (принимаются постоянными);

– ожидаемые дивиденды очередного периода.

Цену капитала в данной модели можно получить, выразив из формулы Гордона доходность акции:

(9.5)

Если предполагается выпуск новых акций, то в формулу вносится корректировка, учитывающая эмиссионные затраты:

(9.6)

где

– эмиссионные затраты, %.

Необходимо иметь в виду, что значение прироста дивиденда g в случае выпуска новых акций – величина весьма условная. Поэтому для оценки стоимости капитала при дополнительной эмиссии корректнее использовать начальную формулу дисконтированного потока дивидендов без допущений модели Гордона.

Существует несколько способов определения темпа прироста дивидендов g.

1. На базе исторического темпа прироста. Если темп прироста дивидендов был относительно стабилен в прошлом и с необходимой вероятностью такая тенденция сохранится в будущем, то доходность акции определяется уравнением регрессии вида

(9.7)

где ln – натуральный логарифм; Д – дивиденд на акцию; а и b – коэффициенты уравнения регрессии; Т – год.

Коэффициенты уравнения регрессии находятся методом наименьших квадратов на основании анализа данных о ранее выплаченных дивидендах.

2. На базе оценки прироста нераспределенной прибыли. Модель оценки прироста нераспределенной прибыли имеет вид

(9.8)

где ROE – доходность собственного капитала; b – доля доходов, которую компания реинвестирует.

Модель дает постоянный темп прироста, при этом вводится ряд допущений:

- – доля нераспределенной прибыли остается неизменной;

- – ожидаемая доходность собственного капитала останется неизменной;

- – компания нс собирается эмитировать новые обыкновенные акции или эти новые акции будут продаваться по номиналу;

- – будущие инвестиционные проекты компании будут иметь такую же степень риска, как уже существующие активы.

- 3. На базе прогнозов фондовых аналитиков – специализированные компании прогнозируют и затем публикуют оценки темпов прироста для большинства крупнейших акционерных компаний.

Модель Гордона имеет следующие ограничения практического применения:

- 1) модель применима только для компаний, выплачивающих дивиденды;

- 2) показатель ожидаемой доходности очень чувствителен к изменению коэффициента g,

- 3) не учитывается фактор риска.

Еще одним методом оценки финансовых активов является метод "доходность облигаций плюс премия за риск". Данный метод предполагает сложение доходности собственных облигаций компании и оцененной премии за риск, которая в данной модели отражает превышение доходности акций/ нераспределенной прибыли над доходностью облигаций.

Доходность облигаций в модели рассчитывается стандартными методами.

Для того чтобы получить оценку премии за риск, необходима обработка данных биржевой статистики. Обычно применяют два основных метода оценки премии:

- – на основе аналитического обзора;

- – дисконтирование денежного потока.

Финансовые активы – часть активов, представляющая собой финансовые инвестиции предприятия: кассовая наличность, депозиты в банках, вложения в ценные бумаги, страховые полисы и т.д. Главным свойством финансовых активов является их способность приносить доход.

В соответствии с международными стандартами финансовой отчетности (МСФО) стоимостная оценка финансовых активов может определяться:

- по фактической цене приобретения;

- по восстановительной стоимости;

- по возможной цене продажи;

- по дисконтированной стоимости.

В результате отражения активов по цене их приобретения, с течением времени публичная финансовая отчетность компании утрачивает свою полезность в качестве информационной базы для принятия экономических решений. Это объясняется тем, что экономические решения принимаются по отношению к будущему, а информация о ценах, содержащихся в отчетности, ориентирована на прошлое.

В соответствии с методом восстановительной стоимости активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время.

В соответствии с методом возможной цены продажи активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях.

В соответствии с методом дисконтированной стоимости финансовые активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом. Использование данного метода с точки зрения инвестирования в финансовый актив является наиболее корректным. Сумма будущих чистых денежных притоков (NPV), которые актив способен обеспечить предприятию, называется также его внутренней (справедливой или экономической) стоимостью.

На практике, как правило, используют сразу несколько методов оценки, а не один.

Таким образом, важнейшим вопросом при оценке любого финансового инструмента является правильное определение порождаемых им денежных потоков. Например, для долговых инструментов, к числу которых относятся облигации, такими потоками являются периодически выплачиваемые проценты (купонный доход) и сумма долга (номинал облигации), которая обычно возвращается в конце срока облигации, хотя возможны и другие варианты ее погашения. Общая формула определения внутренней стоимости такой облигации (Рв) будет иметь вид:

, (36)

где PVC – приведенная стоимость купонных выплат,

PVN – приведенная стоимость суммы погашения долга

, (37)

где С – ежегодный купонный доход,

N – номинал облигации;

r – ставка сравнения (желаемая инвестором норма доходности),

n – срок до погашения облигации,

i – номер года, за который выплачивается купонный доход.

В отличие от облигации акции являются более рискованным инструментом, однако они приносят владельцам более высокий доход. Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных выплат по ней плюс приведенная величина изменения ее рыночной стоимости (формула 35). В отличие от облигации эмитент не обязан выкупать у инвестора акцию, однако инвестор может продать ее на вторичном фондовом рынке.

, (38)

где Div – годовая сумма дивидендов по акции (предполагается неизменной в течение всего срока владения ею);

Pпрод – цена, по которой планируется продать акцию в конце ее срока.

Обыкновенные акции не имеют срока погашения и, если предположить, что предприятие будет продолжать свою деятельность бесконечно долго и сумма дивидендов по ним остается неизменной, то возникает вечная рента, приведенная величина которой (а следовательно, и внутренняя стоимость акции) после преобразования формулы 9 может находиться по формуле 36:

(39)

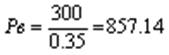

Формула (36) чаще всего используется для оценки именно привилегированных акций. Например, по привилегированной акции ежегодно выплачивается дивиденд в сумме 300 рублей. Требуемая норма доходности (альтернативная цена капитала для инвестора) составляет 35%. Тогда внутренняя стоимость этой бумаги будет равна:

То есть максимально возможная цена покупки этой акции для данного инвестора составит 857 руб.

Если несколько усложнить модель, предположив равномерное увеличение суммы выплачиваемых дивидендов в будущем, то формула (10) примет вид:

, (40)

где Div1 – дивиденд, который должен быть выплачен в 1-м году планируемого периода,

g – планируемый темп прироста дивидендов.

Данная формула называется по имени ее автора моделью Гордона и широко используется для оценки обыкновенных акций крупных и многоотраслевых компаний.

Рассмотренные методы оценки ценных бумаг базируются на едином теоретическом фундаменте – дисконтировании денежных потоков. Данный подход не является единственно возможным. В практике оценки обыкновенных акций так же широко используется отношение “цена-доходы” (P/E), модель оценки финансовых активов Шарпа (CAPM). В последнее время очень быстро растет популярность производных ценных бумаг (опционы, фьючерсы), специфика которых обусловливает применение методов оценки, существенно отличающихся от рассмотренных выше; немало особенностей в способах оценки конвертируемых ценных бумаг и облигаций с правом их выкупа. Большинство из этих особенностей рассматриваются в рамках курсов “Финансовый анализ” и “Управление финансовыми ресурсами”.

Вопросы для самопроверки по теме 3.4:

1. Что относится к объектам инвестирования?

2. Какие цели формирования фондовых портфелей?

3. В чем выражается ликвидность портфеля?

4. Что характеризует показатель бета-коэффициент?

5. Что составляет срок жизни проекта?

6. Какие методы стоимостной оценки финансовых активов используется на предприятиях?

РАЗДЕЛ 4. Специальные вопросы финансового менеджмента

Темы, изучаемые в данном разделе:

Тема 4.1 Стратегия финансового менеджмента.

Тема 4.2 Банкротство и антикризисное управление и банкротство на предприятии.

Тема 4.3 Международные аспекты финансового менеджмента.

Предусматривается проведение одной практической работы по теме 4.2

Используются следующие виды контроля:

- обязательная индивидуальная защита практической работы;

- тестовый контроль как по каждой теме раздела, так и по разделу в целом.

Максимально возможное количество баллов – 17.

МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ

С операциями по финансовым активам сталкивается практически любой предприниматель. Крупные компании находят на рынке капитала дополнительные источники финансирования, рыночные индикаторы дают достаточно объективную оценку текущего и, главное, ожидаемого финансового положения эмитентов, в подавляющем большинстве компании прибегают к операциям с ценными бумагами в целях хеджирования, спекулирования и др. Поэтому знание основных рыночных индикаторов и алгоритмов их расчета является обязательным для любого бизнесмена, финансового менеджера, аналитика.

Финансовый актив, как и любой товар, продающийся на рынке, имеет несколько характеристик, определяющих целесообразность операций купли/продажи с этим специфическим товаром. В отличие от обычных потребительских товаров финансовые активы приобретаются не с целью их фактического потребления, а с намерением в дальнейшем получить либо регулярный доход, генерируемый данным активом (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли/продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск.

Стоимость (ценность) не является абсолютно однозначной характеристикой; приведем следующий пример: некая раритетная вещица, продающаяся на рынке, может, с одной стороны, иметь исключительно высокую ценность для коллекционера, а, с другой стороны, не представлять никакого интереса для обычного посетителя рынка. Поэтому любой товар, в том числе и финансовый актив, может иметь несколько оценок стоимости.

Цена - это некоторая денежная оценка актива, по которой его можно купить (продать) в данный момент.

Можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

а) стоимость - расчетный показатель, а цена - декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

б) в любой конкретный момент цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка и формы эффективности рынка;

в) с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость и, во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

Из приведенных рассуждений видно, каким образом могут осуществляться операции купли/продажи финансовых активов: потенциальный покупатель некоторым образом рассчитывает стоимость актива и сравнивает ее с декларированной ценой. Если стоимость ниже цены, то, с позиции конкретного инвестора, данный актив продается в настоящий момент по завышенной цене, поэтому инвестору нет смысла приобретать его на рынке. Если стоимость выше цены, имеем обратное - цена актива занижена, есть смысл его купить. Если стоимость и цена совпадают, можно говорить о равновесном рынке в отношении данного актива.

Цена и стоимость являются абсолютными характеристиками финансового актива; доходность, или норма прибыли, представляет собой относительную характеристику, позволяющую делать суждения об экономической целесообразности операций с данным активом при условии множественности подобных активов или альтернативности вариантов инвестирования. Существует несколько показателей доходности, алгоритмы расчета которых будут рассмотрены ниже.

Любые операции с финансовыми активами - рисковы по природе, поэтому каждому активу свойственна своя степень риска. Меры риска будут рассмотрены в следующем разделе.

Фундаменталистская теория является наиболее распространенной; суть ее базовой модели, предложенной Дж. Уильямсом в 1938 г., состоит в том, что в качестве оценки теоретической стоимости актива предлагается использовать приведенную (дисконтированную) стоимость ожидаемых денежных поступлений. Эта оценка зависит от трех параметров: ожидаемые денежные поступления, горизонт прогнозирования и норма прибыли.

С позиции финансирования деятельности компании среди множества ценных бумаг, обращающихся на рынке, особую значимость имеют долговые ценные бумаги (облигации) и долевые ценные бумаги (акции).

Облигация - долгосрочное долговое обязательство, выпущенное государственным органом или фирмой. Облигация не дает права ее владельцу на управление предприятием и долю в чистых активах, однако ее преимуществом является наличие приоритетного права на получение процентов до начисления дивидендов. Облигация имеет несколько стоимостных характеристик: нарицательная стоимость, конверсионная стоимость, внутренняя (теоретическая) стоимость, выкупная цена, рыночная цена.

Нарицательная, или номинальная, стоимость - сумма, на которую может быть обменена облигация в момент ее погашения по истечении срока действия облигационного займа. Эта сумма напечатана на бланке облигации и используется чаще всего в качестве базы для начисления процентов.

Нередко для повышения привлекательности облигационного займа проспектом эмиссии может предусматриваться возможность конвертации облигаций в обыкновенные акции фирмы-эмитента. Конверсионная стоимость - совокупная стоимостная текущая оценка актива (активов), на который может быть обменена облигация.

Внутренняя (теоретическая) стоимость - стоимость облигации, рассчитанная исходя из ожидаемых доходов и приемлемой нормы прибыли. Чаще всего ожидаемые доходы известны (проценты и нарицательная стоимость), а приемлемая норма прибыли варьирует в зависимости от состояния рынка ценных бумаг, а также текущего и перспективного финансового положения эмитента.

Выкупная цена (синонимы: цена досрочного погашения, отзывная цена) - это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа.

Рыночная (курсовая) цена - цена, по которой облигация продается на рынке в данный момент времени; она вариабельна и определяется конъюнктурой рынка. Значение рыночной цены облигации в процентах к номиналу называется курсом облигации.

Существуют различные виды облигаций, однако с позиции оценки стоимости важным является их подразделение на два вида: с правом и без права отзыва с рынка (досрочного погашения).

В основе оценки облигаций заложены алгоритмы оценки аннуитетов. Собственно оценка зависит от следующих параметров: нарицательная стоимость, купонный доход (купонная ставка), количество базисных периодов до погашения облигации, приемлемая норма прибыли, наличие условия о возможности досрочного погашения. При заданном наборе параметров облигация без права досрочного погашения имеет одну оценку стоимости, облигация с правом досрочного погашения имеет две оценки стоимости, поскольку инвестор может предполагать, что досрочное погашение: а) маловероятно и б) весьма вероятно.

Как и облигации, акции имеют несколько стоимостных характеристик: номинальная стоимость, эмиссионная цена, балансовая стоимость, ликвидационная стоимость, конверсионная стоимость, внутренняя (теоретическая) стоимость, выкупная цена, курсовая (текущая рыночная) цена.

Номинальная стоимость акции - это стоимость, указанная на бланке акции. В отличие от облигации, для которой номинальная стоимость имеет существенное значение, поскольку проценты по облигациям устанавливаются по отношению к номиналу независимо от курсовой цены, для акции этот показатель практически не имеет значения и несет лишь информационную нагрузку, характеризуя долю уставного капитала, которая приходилась на одну акцию в момент учреждения компании.

Эмиссионная цена представляет собой цену, по которой акция эмитируется, т.е. продается на первичном рынке. Эта цена может отличаться от номинальной стоимости, поскольку чаще всего размещение акций производится через посредническую фирму, являющуюся профессиональным участником фондового рынка, которая и устанавливает эмиссионную цену.

Ликвидационная стоимость акции может быть определена лишь в момент ликвидации общества. Она показывает, какая часть стоимости активов по ценам возможной реализации, оставшаяся после расчетов с кредиторами, приходится на одну акцию. Поскольку учетные цены активов могут значительно отличаться от их рыночных цен в зависимости от инфляции и конъюнктуры рынка, ликвидационная стоимость не равна балансовой.

Текущая (дивидендная) доходность ( rd ):

Купонная доходность ( rk ):

Капитализированная доходность ( rc ):

Р1 - цена актива на конец периода;

Р0 - цена актива на начало периода.

Формализованные алгоритмы расчета внутренней стоимости обыкновенных акций разработаны для трех случаев:

а) дивиденды не меняются;

б) дивиденды возрастают с постоянным темпом прироста;

в) дивиденды возрастают с изменяющимся темпом прироста.

В случае с постоянно возрастающими дивидендами для оценки обыкновенных акций применяется модель Гордона.

P 0 – ожидаемая доходность (например, на конец истекшего года);

r – требуемая норма прибыли;

D 0 – последний выплаченный годовой дивиденд (истекшего года)

D 1 – ожидаемый дивиденд в наступающем году.

Стоимость акции, найденная с помощью этой модели, в условиях равновесного рынка представляет собой цену, по которой эта акция продается. Данная цена называется экс-дивидендной; если к ней добавить последний выплаченный дивиденд, то полученная величина называется дивидендной ценой. Понимание сущности этих двух цен имеет особую значимость накануне очередной выплаты дивидендов, поскольку инвестор, купивший акцию до наступления определенного момента, имеет право на получение ближайшего дивиденда; если акция приобретена позднее, это право остается за прежним владельцем акции. Таким образом, сразу же после данного момента цена акции автоматически понижается на величину объявленного дивиденда.

Бессрочные привилегированные акции оцениваются как бессрочные облигации:

CF – годовой доход;

r – требуемая норма прибыли.

если условиями эмиссии предусмотрено обязательное погашение акций по истечении некоторого времени, они оцениваются подобно срочным облигациям.

Известны различные виды доходности финансовых активов, связанные между собой несложными алгоритмами, причем любой показатель доходности можно рассчитать в двух оценках: фактической и ожидаемой; первая рассчитывается по статистическим данным, вторая - по прогнозным. Именно ожидаемая доходность представляет наибольший интерес, поскольку используется для принятия решений о купле/продаже данного актива.

Базовая формула оценки стоимости финансовых активов (модель Уильямса):

V 0 – текущая цена финансового актива (в условиях равновесного рынка совпадает с внутренней стоимостью актива);

CFk – прогнозируемый денежный поток;

rk – требуемая норма прибыли в k -м периоде.

Оценка безотзывной облигации с годовым начислением процентов:

CF – годовой купонный доход;

M – нарицательная стоимость, выплачиваемая при погашении облигации;

n – число лет до погашения облигации

k – число лет, оставшиеся до погашения облигации.

Для безотзывных облигаций основным показателем доходности является доходность к погашению ( YTM ):

V – теоретическая стоимость облигации.

Для отзывных помимо показателя YTM можно рассчитать показатель доходности досрочного погашения ( YTC – доходность отзывной облигации). Расчет выполняется по той же формуле (модификация модели Уильямса), которая используется для оценки теоретической стоимости облигации с одним отличием:

а) для оценки стоимости исходные параметры в модели Уильямса: процентный доход, количество базисных периодов, нарицательная стоимость (цена выкупа S ), приемлемая норма прибыли;

б) для оценки доходности исходные параметры в модели Уильямса: процентный доход, количество базисных периодов, нарицательная стоимость (цена выкупа S ), текущая стоимость облигации (принимается равной текущей рыночной цене).

S – выкупная цена облигации.

Ожидаемая общая доходность акции равна сумме ожидаемых значений дивидендной доходности и капитализированной доходности. Наиболее распространенной считается ситуация, когда речь идет об оценке доходности обыкновенной акции с равномерно возрастающими дивидендами; в этом случае показатели доходности рассчитываются с помощью модели Гордона.

Читайте также: