Группировка и классификация затрат на производство шпора

Глава 1 Сущность затрат, их классификация и группировка[2]

При решении разных задач применяются различные классификации затрат.[5] Группировки затрат в управленческом учете намного шире, чем в финансовом.

Классификация является основой для разработки группировок затрат. Под группировкой понимается сведение всего разнообразия затрат в экономически однородные группы по определенным признакам. В отечественной практике планирования, учета и калькуляции применяются группировки затрат:

- по видам производств – основное и вспомогательное (для организации синтетического учета затрат на производстве);

- видам расходов – статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для составления плановой сметы и отчета о затратах на производство);

- видам продукции – здания и сооружения, строительные материалы и конструкции, изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

- месту возникновения – цехи, производства, участки, хозрасчетные бригады (для организации внутрипроизводственного хозрасчета).

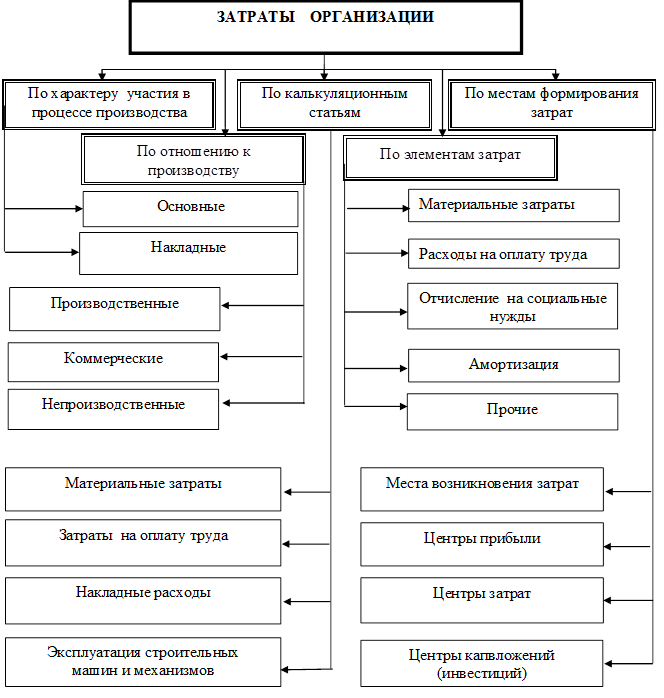

Основные группировки затрат строительной организации показаны на рис. 1.1.

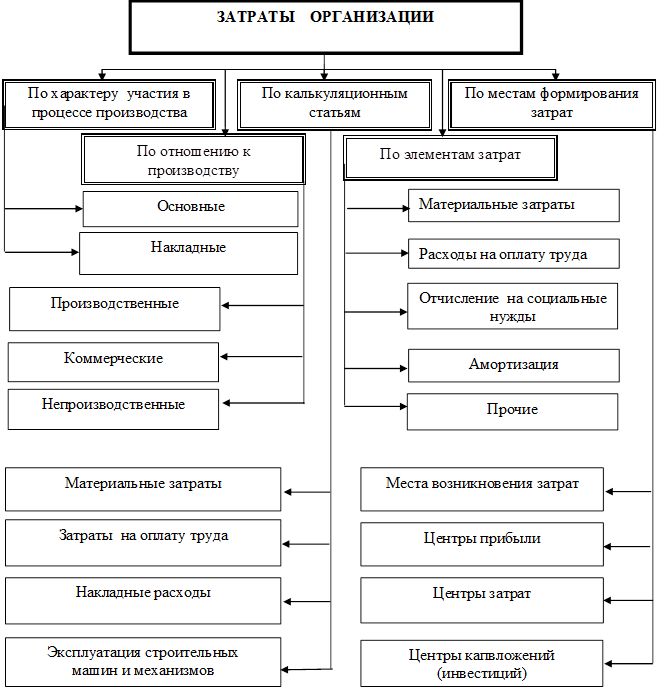

Классификация по экономически обоснованным признакам включает группировки по экономическим элементам и калькуляционным статьям.

Экономические элементы представляют собой однородные виды затрат, отражающие использование факторов производства. Такая группировка едина для всего народного хозяйства и включает[6] материальные затраты, оплату труда работников, отчисления на социальные нужды, амортизацию и прочие затраты (рис. 1.2).

Калькуляционные статьи включают разнообразные по экономическому смыслу затраты, объединенные общим назначением и местом формирования. Группировка по калькуляционным статьям носит отраслевой характер (рис. 1.3).

Рис. 1.1. Основные группировки затрат организаций инвестиционно-строительной сферы

Рис. 1.2. Поэлементная структура затрат

Необходимое условие применения данных группировок – их систематизация. Группировка затрат по экономическим элементам не показывает цели и назначение производственных затрат, их связь с результатами производства и целесообразностью, не позволяет рассчитать себестоимость единицы продукции, ее назначение – определение затрат на производство всего объема продукции. При этом отдельные виды расходов объединяются по признаку однородности, независимо от того, где и на что были израсходованы. Группировка затрат по калькуляционным статьям во внутрипроизводственном управлении связана с организационно-техническими особенностями производства, определяет организацию аналитического учета затрат в строительной организации и предназначена для калькуляции себестоимости по отдельным изделиям и их группам.

Все затраты распределяются по месту возникновения и производственному назначению с учетом того, где и на какие цели затрачены материальные, трудовые и денежные ресурсы.

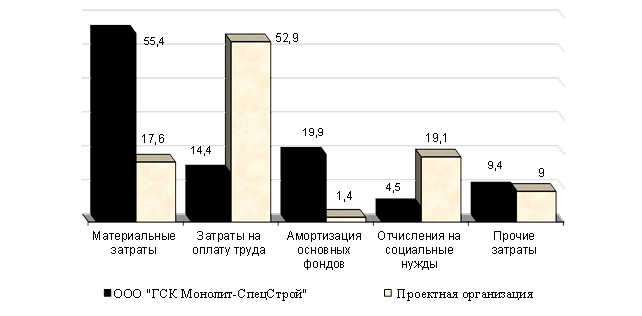

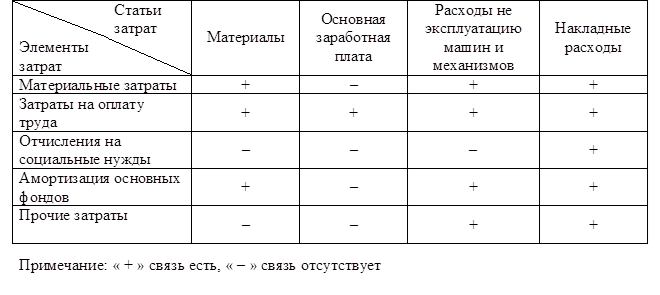

Группировки затрат по экономическим элементам и калькуляционным статьям являются взаимодополняющими (табл. 1.2).

В управлении затратами желательно применять обе группировки. На малых предприятиях с простым производством и выпуском однородной продукции эти группировки могут совпадать.

Постатейная и поэлементная группировки затрат

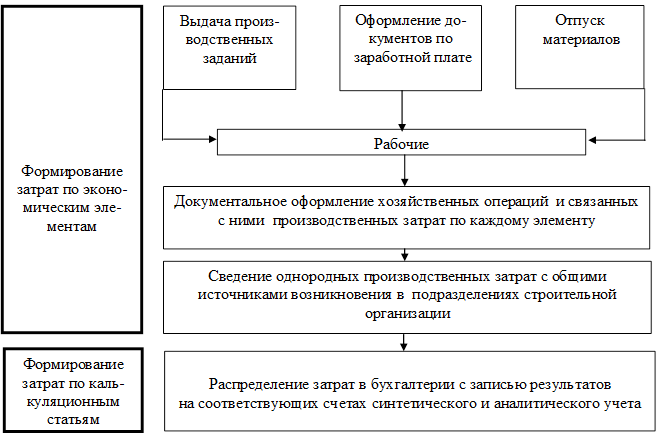

Стадии формирования затрат на основе группировки по экономическим элементам и калькуляционным статьям представлены на рис. 1.4.

Одноэлементные затраты – это затраты, однородные по экономическому содержанию (на материалы, заработную плату). Комплексные затраты состоят из различных по содержанию видов затрат (например, накладные расходы).

По классификации, связанной с целесообразностью расходования, под производительными понимаются затраты на выпуск качественной продукции, а под непроизводительными – затраты на исправление забракованной продукции, оплату простоев и т. д.

Выделяют также планируемые затраты, которые включают в плановую себестоимость продукции (работ, услуг), и непланируемые, которые отражаются только в фактической себестоимости.

Рис. 1.4. Формирование затрат по классификации, связанной с экономически обоснованными признаками

Невозвратные затраты – это затраченные средства прошлых периодов, возникшие в результате ранее принятого решения; их величину невозможно изменить.

Оценить в полном объеме расходы основного производства строительной организации позволяет классификация затрат по факторам производства (рис. 1.5). Данный вид классификации предназначен для учета и контроля затрат на основное производство. При этом показатели затрат рассматриваются в динамике по отчетным периодам и при их значительном изменении выявляются влияющие на это факторы.

Существует классификация затрат по отношению к фазам производственного цикла. Отслеживание затрат и их распределения по этапам производственного цикла позволяет устанавливать границы этапов затрат. Сумма затрат на всех этапах составляет себестоимость продукции (работ, услуг).

Рис. 1.5. Распределение затрат в зависимости от отношения к факторам производства

Возможна классификация затрат по отношению к предметам деятельности и видам строительной продукции. Если организация инвестиционно-строительной сферы осуществляет один вид деятельности, то единственной целью данной классификации является определение цены продукции с учетом прибыли на основе оптимизации всех уровней затрат. Если же организация осуществляет несколько основных видов деятельности, то главная цель классификации состоит в определении влияния каждого из них на конечный финансовый результат и, как следствие, в выявлении наиболее и наименее эффективного вида деятельности.

Классификация затрат по видам строительной продукции применяется при исчислении себестоимости продукции. В этом случае затраты, связанные с производством отдельного вида продукции, включаются в одну группу, к которой может быть применен единый способ их отнесения на себестоимость.

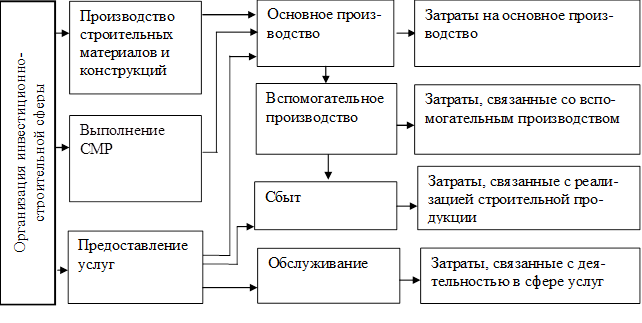

Классификация затрат по видам экономической деятельности организаций инвестиционно-строительной сферы (рис. 1.6) предназначена для обеспечения синтетического учета затрат (без учета расходов на нужды управления организацией в целом и влияния вида деятельности на конечный финансовый результат).

Рис. 1.6. Группировки затрат строительной организации в зависимости от вида деятельности

Затраты в основное производство включают расходы:

- на выполнение строительно-монтажных, геолого-разведочных, проектно-изыскательских и конструкторских научно-исследовательских работ;

- выпуск строительных материалов, конструкций и изделий;

- содержание и ремонт автомобильных дорог;

- выполнение СМР механизированным способом;

- оказание услуг строительными машинами и транспортом.

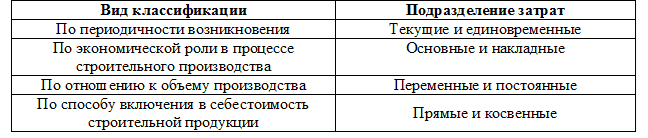

Затраты на основное производство (табл. 1.3) включаются в себестоимость работ календарного периода, к которому они относятся, независимо от времени их возникновения. С этой целью затраты на производство работ подразделяются на текущие (постоянные производственные затраты) и единовременные (однократные или периодически производимые).

Классификация производственных затрат

Основные затраты непосредственно связаны с технологическим процессом производства и включают расходы на сырье, основные и вспомогательные материалы и др. (кроме общепроизводственных и общехозяйственных расходов).

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Постоянные затраты не зависят непосредственно от объема СМР, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении – увеличиваться.

Под прямыми затратами (ПЗ) подразумевают расходы, связанные с СМР, которые можно непосредственно включать в себестоимость конкретных строительных объектов.

(1.2)

где М – стоимость используемых при выполнении строительных работ материалов, строительных конструкций, деталей, топлива, электроэнергии и т. п.; ЗП – расходы на оплату труда производственных рабочих; Эсм – расходы на содержание и эксплуатацию строительных машин и механизмов, включая амортизационные отчисления на их полное восстановление.

Под косвенными затратами понимают расходы, связанные с организацией и управлением производством строительных работ, относящихся к деятельности строительной организации в целом. Косвенные затраты включают:

- административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала и отчисления на социальные нужды (государственное социальное и медицинское страхование, пенсионное обеспечение и т. д.);

- затраты на обслуживание работников строительства, обеспечение необходимых санитарно-гигиенических и бытовых условий, охрану труда и технику безопасности и пр.;

- расходы на организацию работ на строительных площадках;

- прочие косвенные расходы (связанные с рекламой и пр.);

- затраты, не учитываемые в нормах, но относимые на счет косвенных расходов.

Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи, возмещаемые заказчиком строек; расходы за счет прочих затрат, относящихся к деятельности подрядчика, и др.

Затраты на производство и реализацию строительной продукции (Зпр) определяются по формуле:

(1.3)

где: ПЗ – прямые затраты; КР – косвенные расходы.

К затратам, связанным со вспомогательным производством, относятся расходы:

- на возведение временных сооружений;

- ремонт основных средств, изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов;

- добычу камня, гравия, песка и т. д.;

- проведение лесозаготовок, лесопиление и т. д.;

- обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и пр.).

С основным и вспомогательным производствами могут быть связаны расходы на управление и обслуживание этих производств:

- содержание и эксплуатация строительных машин и механизмов;

- амортизационные отчисления основных средств;

- страхование основных средств;

- отопление, освещение и содержание помещений;

- арендная плата за помещения, строительные машины и оборудование, используемые в производстве;

- оплата труда работников, занятых обслуживанием производства, и т. д.

Логистические затраты представляют собой затраты на использование рабочей силы, средств, предметов труда и финансовые затраты, обусловленные продвижением материальных ценностей (в строительной организации и между организациями), а также поддержанием запасов. Основными компонентами логистических затрат являются затраты на транспорт, на запасы (в том числе на привлечение капиталов), а также на информационные процессы.[7]

В затраты по обслуживанию могут включаться оплата услуг по эксплуатации подразделений по стирке и химчистке спецодежды и др.; жилищно-коммунального хозяйства; столовых и буфетных; научно-исследовательских и конструкторских подразделений и т. п.

В зависимости от способа включения затрат в себестоимость продукции их разделяют на прямые и косвенные.

Прямые затраты обусловлены технологическим процессом изготовления продукции и подлежат прямому включению в состав производственных затрат. Сюда входят расход материалов и топлива на технологические цели, оплата труда за изготовление продукции, отчисления на социальное страхование и обеспечение и др.

Косвенные затраты связаны с организацией управления производственным процессом; в себестоимость продукции их включают пропорционально какой-либо базе распределения, например, оплате труда, прямым затратам. К ним относятся общепроизводственные и общехозяйственные расходы. В общепроизводственные включают расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендную плату за помещения; оплату труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы, т. е. расходы на содержание и управление производством.

Общехозяйственные расходы не связаны с производственным процессом. К ним относятся административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы на оплату информационных, аудиторских, консультационных услуг и т. п.; другие аналогичные по назначению управленческие расходы.

[5] Распределение тех или иных затрат по классам в зависимости от их общих признаков.

[7] Кузнецова, М. Логистические затраты: теоретический и практический аспекты/ М. Кузнецова // Проблемы теории и практики управления. – 2009. – №2. С.61–66.

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

В процессе своей деятельности любая коммерческая организация несет определенные издержки производства.

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Отличительной особенностью затрат являются следующие:

– затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

– величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения их соизмерения;

– понятие затрат должно обязательно соотноситься с конкретными целями и задачами.

Затраты формируют себестоимость. Себестоимость продукции (работ, услуг) – совокупность всех затрат, непосредственно связанных с производством продукции (выполнением работ, оказанием услуг). Для управления себестоимостью необходимо заниматься планированием и нормированием затрат, выполнять анализ состава элементов затрат и контролировать изменение величины каждого элемента.

Расходами организации согласно ПБУ10/99 признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества. Расходами считаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах организации в виде готовой продукции и незавершенного производства.

Следовательно, расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

С понятием затрат связаны понятия:

– объект учета затрат – производственный процесс (функция), организационное подразделение, заказ или другая рабочая единица, для которой требуется организовать учет затрат;

– места возникновения затрат – структурные единицы организации, являющиеся причиной возникновения затрат и для которых необходимо собрать информацию по затратам. Места возникновения затрат можно выделять по следующим принципам: организационному (цех, участок, бригада, отдел); региональному; функциональному (снабжение, производство, сбыт, НИОКР); технологическому.

– носители затрат, носителем затрат может являться либо показатель деятельности, являющийся причинным фактором отнесения затрат на объект такой как человеко-часы, машино-часы, использованное компьютерное время, часы полетов, километры пробега, контракты, либо товар, продукт, услуга, в котором могут возникать или поглощаться затраты. Носители затрат классифицируют по признакам: материальной сущности (продукция, работы, услуги); типу производства (основное, вспомогательное); степени готовности продукта; наличия связи с покупателем (№ заказа).

Для организации учета затрат на производство применяется их классификация по ряду признаков.

По экономическому содержанию затраты подразделяются на экономические элементы и статьи калькуляции.

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

5) прочие расходы.

Материальные затраты включают в себя:

1) стоимость приобретаемого сырья и материалов, используемых при производстве продукции;

2) стоимость покупных комплектующих изделий и полуфабрикатов;

3) работы и услуги сторонних организаций по обеспечению производства продукции или транспортировке материалов;

4) стоимость топлива и энергии, используемых в технологических целях;

5) стоимость тары и упаковки за вычетом цены возможного использования.

Материал отпускается в производство с учетом стоимости возвратных отходов. Возвратные отходы оцениваются по стоимости исходного сырья, если они могут быть переданы на другой участок производства как полноценное сырье, либо по цене возможной реализации при невозможности использования в данной организации.

Оплата труда включает оплату труда персонала организации, в том числе премии, компенсации, а также оплату труда работников, не состоящих в штате, но занятых в основной деятельности.

В нее не включаются выплаты, непосредственно не связанные с трудовым вознаграждением (оплата проезда к месту работы, лечения и отдыха, ценовые разницы за отпущенную продукцию или товар).

Отчисления в фонды пенсионного обеспечения и социального страхования определяются как процент от суммы начисленной оплаты труда. Ставка социальных взносов составляет 30 %.

Амортизация основных средств начисляется по всем основным средствам исходя из их балансовой стоимости, устанавливаемого способа начисления амортизации и срока полезного использования.

Прочие затраты включают в себя следующие элементы: налоги, сборы, проценты по кредитам, командировочные расходы, оплату услуг связи и др.

Особенность данной группировки состоит в том, что все вышеперечисленные затраты включаются в себестоимость в том отчетном периоде, к которому относятся. Данная группировка затрат применяется для отражения их величины в финансовой отчетности организации.

Для исчисления себестоимости отдельных видов продукции затраты группируются по статьям калькуляции. Под калькуляцией понимается способ группировки затрат и определения себестоимости продукции.

Группировка затрат по статьям калькуляции позволяет формировать производственную и полную себестоимость производимой продукции, выполняемых работ и оказываемых услуг. Перечень статей калькуляции и их состав определяются организациями самостоятельно с учетом отраслевых методических рекомендаций по вопросам планирования, учета и калькулирования себестоимости, особенностей выпускаемой продукции, характера и структуры производства.

В некоторых отраслях выделяются, например, транспортно-заготовительные расходы, амортизационные отчисления (в силу большого удельного веса) и т.д.

Существует типовая группировка затрат по статьям калькуляции для производственных организаций:

Статья 1. Сырье и материалы.

Статья 2. Возвратные отходы (вычитаются).

Статья 3. Покупные изделия и полуфабрикаты, услуги со стороны.

Статья 4. Топливо и энергия на технологические цели.

Статья 5. Заработная плата производственных рабочих.

Статья 6. Отчисления на социальные нужды.

Статья 7. Расходы на подготовку и освоение производства.

Статья 8. Общепроизводственные расходы.

Статья 9. Общехозяйственные расходы.

Статья 10. Потери от брака.

Статья 11. Прочие производственные расходы.

Статья 12. Коммерческие расходы на реализацию.

Производственную себестоимость продукции формируют статьи 1–11, а полная себестоимость реализованной продукции формируется по статьям 1–12.

В зависимости от способа включения в себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты непосредственно связаны с изготовлением определенного вида продукции, поэтому по мере их осуществления на основании первичных документов они могут быть прямо включены в себестоимость этой производимой продукции. К прямым затратам относятся сырье и материалы на производство продукции, топливо и энергия на технологические цели, заработная плата производственных рабочих, отчисления на социальное страхование от заработной платы производственных рабочих.

Косвенные расходы связаны с изготовлением нескольких видов продукции. Данные расходы учитываются по местам их возникновения в течение месяца, в конце месяца они распределяются между видами выпускаемой продукции пропорционально выбранной базе и включаются в себестоимость конкретных видов производимой продукции. К косвенным затратам относятся затраты на обслуживание и ремонт оборудования, затраты на освещение и отопление, заработная плата управленческого персонала, отчисления на социальное страхование от заработной платы управленческого персонала и др.

По отношению к технологическому процессу затраты подразделяются на основные и накладные.

Основные – это затраты, которые непосредственно связаны с технологическим процессом. К ним относятся сырье и материалы на изготовление продукции, топливо и энергия на технологические цели, расходы по содержанию и эксплуатации машин и оборудования, амортизация производственного оборудования и др.

Накладные – это затраты связанные с управлением производством и организацией в целом. К ним относятся заработная плата управленческого персонала производственных подразделений и организации, затраты на освещение и отопление производственных и управленческих подразделений, амортизация зданий, сооружений, хозяйственного инвентаря и др.

По отношению к объему производства продукции затраты подразделяются на переменные (условно-переменные) и постоянные (условно-постоянные).

Переменные затраты на единицу продукции нормируется, их величина прямо пропорциональна объему производства. К ним относятся затраты на основные материалы, заработная плата производственных рабочих, отчисления на социальное страхование от заработной платы производственных рабочих.

Постоянные затраты не зависят от объема производства, их величина как правило лимитируется по производственным подразделениям и по организации в целом. К ним относятся расходы на отопление и освещение производственных подразделений и организации, заработная плата управленческого персонала, амортизация основных средств управленческого назначения и др.

Методика группировки затрат - способ классификации затрат (расходов предприятия), зависящий от целей и задач финансового анализа.

Учет расходов по объектам недвижимости - лишь одна из задач бухгалтерского отдела компании. Второй немаловажный момент - полная группировка используемых материалов. Это позволяет точно спланировать деятельность компании и управлять имеющимися в распоряжении ресурсами.

Если говорить о расходах компании, то их можно классифицировать по ряду признаков:

1. По методу отнесения на товар (продукцию):

- прямые затраты. Их особенность - непосредственная связь с изготовлением продукции. Как правило, такие расходы берутся в учет по индивидуальным видам работы;

- косвенные затраты. Такой вид расходов невозможно (или сложно) отнести непосредственно на продукцию предприятия. Как правило, он распределяется на две категории - общехозяйственные и общепроизводственные.

2. По изменению объемов в производственной сфере:

- переменные - меняются со временем, но их уровень на определенную единицу продукции остается постоянным;

- постоянные - с течением времени не изменяются, но их объем на единицу товара может "плавать" (как правило, в расчет берутся амортизационные отчисления).

3. По участию в производстве:

- накладные. К таким расходам компании можно отнести средства, которые направляются в сферу управления и организацию процессов производства;

- основные. Особенность таких затрат - непосредственное участие в производстве.

4. По однородности или особенностям состава:

- простые (одноэлементные) расходы;

- комплексные - состоят из нескольких простых элементов.

5. По времени появления - текущего (настоящего) и будущего периода.

6. По назначению и содержанию - элементы и статьи расходов.

Классификация расходов предприятия - возможность в разы упростить задачи бухгалтеров в управленческом учете. В свою очередь, классификация - это лишь основа для дальнейшего разделения.

Методика группировки затрат - обобщение всех видов расходов и их выделение в экономические группы, каждая из которых имеет свои определенные признаки. На современном этапе все затраты можно группировать следующим образом:

1. По видам производства выделяется две группы - основных и вспомогательных расходов.

2. По видам расходов:

- статьи - предназначены для расчета себестоимости и организации учета;

- элементы затрат - для оформления отчета о расходах в производственной сфере и составления сметы.

3. По видам товара выделяются следующие группы - стройматериалы, здания и сооружения, группы однородных материалов, изделия, заказы, услуги, работы, переделы и так далее.

4. По месту появления - производственные участки, цеха, бригады.

На практике группировка затрат производится по двум характерным признакам - по статьям расходов и по экономическим составляющим. При этом каждую из групп стоит рассмотреть подробнее:

1. Группировка по экономическим составляющим (элементам) необходима в первую очередь бухгалтерии для составления отчета и расчета стоимостного исчисления имеющихся в распоряжении ресурсов. Учет последних производится за какой-то фиксированный промежуток времени (отчетный период).

Расходы предприятия по экономическому содержанию делятся на такие группы :

- материальные расходы. В данной категории показывается общая цена ресурсов, формируемая с учетом: стоимости их покупки и без учета НДС, комиссионных выплат, расходов на услуги товарных бирж, пошлин на таможне, брокерских услуг, затрат на сохранение товара и его доставку в точку назначения, а также других видов расходов;

- расходы на оплату труда. Здесь отражена заработная плата работникам компании, а именно вспомогательному, основному и управленческому персоналу. Расчет расходов производится с учетом принятых на предприятии тарифных ставок, премиальных выплат, индексации прибыли и компенсации заработной платы. Также сюда могут быть включены платежи по уходу за ребенком, отпускные средства и прочие виды затрат;

- платежи по социальным нуждам включают все обязательные выплаты, которые установлены законом РФ и нормами социального налога. Отчисления, как правило, производятся от расходов на выплату зарплаты сотрудникам;

- амортизационные расходы показывают общий размер начислений по амортизации двух элементов - нематериальных активов и основных средств. Здесь также включены амортизационные отчисления от цены основного имущества (к примеру, помещений), которое на безвозмездной основе предоставляется предприятиям общепита или медпунктам;

- прочие расходы состоят из группы платежей (по обязательному страхованию в том числе), выплаты в фонды страхования и так далее. В эту же группу входят расходы на переподготовку персонала, комплектацию охранных систем (от пожара и проникновения на объект), проведение ремонта по гарантии, оплату услуг связи и так далее.

2. Группировка расходов на производственную сферу выполняется с целью контроля плановых расходов компании. Как правило, это необходимо организациям со сложным производственным процессом. Прямые затраты представляют собой единичные элементы, а комплексные - целую группу статей, различающихся своими функция и роли в производстве.

Одна из главных задач методики группировки затрат - определение расходов, влияющих на себестоимость товара. При этом себестоимость формируется с учетом следующих элементов:

- сырья и материалов. Под себестоимостью данной продукции подразумеваются выплаты, которые осуществляются при покупке или изготовлении продукции, ее доведения до состояния готовности и доставки до точки назначения. На некоторых предприятиях может формироваться отдельная статья расходов, подразумевающая учет купленных в других предприятиях или произведенных лично полуфабрикатов. В процессе списания материалов компания может производить их оценку любым из существующих методов;

- оплаты труда. Себестоимость услуг и товаров, как правило, формируется с учетом оплаты труда работников компании и прочего персонала, принимающего участие в процессе производства. Также учитываются средства, которые резервируются бухгалтерией для выплаты вознаграждения, оплаты отпусков и так далее;

- социальные нужды. В данную статью расходов включаются платежи, предусмотренные законами РФ и осуществляемые работникам предприятия, Пенсионному фонду, фондам социального назначения, а также фондам мед- и соцстрахования;

- процесс подготовки производства и его освоение. В данной статье расходов могут отражаться - расходы на разведку новых месторождений (для горнодобывающей отрасли), на освоение нового производства или открытие цехов, на выпуск продукции и так далее;

- специальное оборудование. Учет статьи происходит в том случае, если предприятие проводит экспериментальные или научные работы. Сюда относятся расходы на покупку нового оборудования, его монтаж и транспортировку, проектирование и наладочные работы;

- общие расходы на производство. Сюда можно отнести работы по обслуживанию производственной сферы (основной и дополнительной). Такие расходы, как правило, несут предприятия сельского хозяйства, строительной сферы и промышленности. Данный вид затрат можно условно разделить на несколько типов - по эксплуатации техники, по содержанию и по цеховым расходам;

Порядок проведения учета затрат осуществляется с учетом порядка и правил, прописанных в отраслевых указаниях по учету работы (продукции, услуг) или по ее планированию.

Особого внимания заслуживают затраты на содержание оборудования и машин. Здесь выделяется две категории - оформление страховки для сотрудников и объектов компании (имущества), а также текущие и единовременные расходы;

- коммерчески затраты. Имеют непосредственную связь с реализацией купленных товаров или изготовленной продукции. В первом случае в объем затрат включены управленческие расходы, а также траты, связанные с сопровождением движения товара. Второй вид затрат, как правило, характерен для производственных и промышленных компаний.

3. Третья группа затрат предприятия относится к категории общехозяйственных. Сюда можно отнести расходы компании по управлению, но только в той сфере, которая не имеет связи с процессом производства. Учет таких затрат производится в счете 26.

Классифицировать общехозяйственные затраты можно по следующим признакам - видам, календарному периоду, экономическим факторам, налогообложению и целям управления.

К общехозяйственным, как правило, можно отнести следующие статьи затрат:

- на административно-управленческий аппарат;

- на содержание персонала компании, относящегося к сфере общего хозяйства;

- амортизационные отчисления;

- выплаты арендной платы;

- оплата услуг консультантов, аналитиков и прочих специалистов.

Кроме этого, общехозяйственные расходы часто входят в структуру производственной себестоимости товара, а также себестоимости реализованной продукции (услуг, работ).

Читайте также: