Эволюция теоретических взглядов на сущность финансов шпора

ВозникновениеФинансовые отношения возникли задолго до того, как появился

отношений когда были уплачены первые обязательные платежи в денеж-

Несмотря на то что финансовые отношения возникают одновременно с появлением государства, государство нельзя считать первопричиной финансов. Любые экономические отношения появляются в результате определенных закономерностей общественного развития, а не по воле или судьбе субъекта, хоть и такого важного, как государство.

Следует отметить, что первые платежи государству могли нередко носить и безденежный, натуральный характер. Можно ли в этом случае говорить, что существовали финансовые отношения? Очевидно, как у всякого современного языка есть свой праязык, так и у современных финансовых отношений был свой исторический прообраз — натуральные платежи.

Возникновение В научной литературе нет единства мнений о том, когда впер-

В русский язык этот термин вошел в значении науки о государ-ственных доходах и расходах.

|

Выделяя в качестве главного признака финансов государственно-властный характер финансовых отношений, авторы входят в противоречие с признаваемым ими же объективным характером появления и развития финансов. Безусловно, в практике организации финансовых отношений последние принимают конкретные организационно-правовые формы, но если финансы — это объективно существующие экономические отношения, то их функционирование определяется в первую очередь закономерностями развития экономической системы, а не волевыми субъективными решениями органов государственной власти, определенными правовыми актами.

о капитале или как распространяется на денежные операции отдельных компаний

Возникновение большинства зарубежных научных экономических школ было связано с необходимостью решения конкретной экономической проблемы. Прикладной характер разработки экономических теорий предопределил рассмотрение финансов в зарубежной литературе в качестве средства решения задач на макро- и микроуровне. Поэтому во многих современных зарубежных и некоторых отечественных экономических словарях и учебной литературе финансы определяются как наука по управлению денежными потоками или рассматриваются как один из экономических инструментов государственного регулирования. Определение финансов как метода управления денежными средствами встречается и в советской научной, а также справочной литературе в 1920—1930-е гг.

Финансы как С 1940-х годов отечественные экономисты начинают рассма-

совокупность тривать финансы как экономическую категорию. Впервые фи-

экономических нансы как систему экономических (производственных) отноше-

Таким образом, финансы — научный термин, в определении которого на сегодняшний день нет единой точки зрения. Разнообразие толкования финансов объясняется разными задачами использования этого понятия (академический или прикладной подход), различными научными философскими и экономическими школами.

Тем не менее хотелось бы отдать должное всем ученым, которые внесли свой вклад в развитие финансовой науки. Ученые западной школы XIII—XIX вв., философы, политики, экономисты, в том числе и основатели политической экономики, часть своих трудов посвятили проблемам налогов, государственных расходов XIII—XIX вв.: Фома Аквинский, Ф. Петрарка, Д. Караф, Бернардо, Ф. Гвиччардини, Дж. Ботеро, Н. Макиавелли, Т. Ман, Дж. Локк, Т. Гоббс, Гаутон, Д. Юм, В. Петти, Г. Баугильбер, С. Вобан, Дж. Стюарт, Л. фон Се- кендорф, С. Пуфендорф, И. Юсти, И. Зонненфельс, А. Тюрго, Ф. Кенэ, В. Мирабо, А. Смит, Д. Риккардо, К. Маркс, Ф. Энгельс, Дж.С. Милль, П. Леруа-Болье, К.-Г. Рау, Л. фон Штейн, A. Вагнер, Э. Сакс, Ф. Нитти, Э. Селигманн, Л. Косс.

Российские мыслители, ученые, юристы, государственные деятели, непосредственно занимавшиеся финансовой практикой XVIII —■ начала XX в., также отразили свой взгляд на представление о финансах, финансовой системе, финансовой политике. К ним относятся И.Т. Посошков, А.Я. Поленов, С.Е. Десницкий, М.М. Сперанский, Н.И. Тургенев, И#Я. Горлов, Ю.А. Гегемайстер, В. Кури, Д.П. Толстой, М.Ф. Орлов, Н.С. Мордвинов, B. А. Татаринов, Х.А. Шлецер, И. Шиль, М. Капустин, И.И, Янжул, И.Х. Озеров, Л.Ф. Ход- ский, В.А. Лебедев, С.Ю. Витте.

Зарубежные ученые, оказавшие существенное влияние на развитие теории финансов в XX—XXI вв. — И. Фишер, Дж.М. Кейнс, Дж. Хикс, Н. Калдор, Я. Маршак, Дж.Б. Уильямс, Б. Грэм, Г. Марковиц, Ф. Модильяни, М. Милер, Дж. Тобин, У. Шарп, Дж. Линтнер, Р. Рсшл, Р. Мертон, Р. Лукас, Р. Кооуз, Ф. Блэк, М. Шоулз, 0. Харт, Д. Крепе, М. Дженсен, Д. Даффи, Дж. Кокс, М. Рубенштейн, Ши-Фу Хуан, Р. Раднер, Л. Башелье, А. Коулс, П. Самуэльскон, Б. Мендельброт, Е. Фама, М. Кендалл, С. Гроссман, Дж. Стиглиц, П. Милгром, Н. Стоки, Р. Масгрейв, Р. Брейли, С. Майерс.

Выдающиеся отечественные ученые финансисты XX в.: Н.Н. Ровинский, Г.И. Болды-рев, Н.Н. Любимов, К.Н. Плотников, В.П. Дьяченко, А.М. Александров, Д.А. Аллахвердян, А.М. Бирман, Э.А. Вознесенский, И.Д. Злобин, З.Д. Винокур, М.К. Шерменев, Д.С, Моля- ков, Ф.В. Коньшин, Л.А. Мотылев, Н.В. Гаретовский, Л.И. Рейтман и другие.

1.3. Финансовые ресурсы

Ежегодно к проекту закона о федеральном бюджете на очередной финансовый год и плановый период Министерством экономического развития РФ разрабатывается Баланс финансовых ресурсов Российской Федерации (Сводный финансовый баланс), который характеризует объем и использование финансовых ресурсов РФ и секторов экономики.

|

Признаки финансовых Прежде всего следует вспомнить, что финансы имеют денеж ресурсовхарактер, значит, и финансовые ресурсы всегда будут иметь

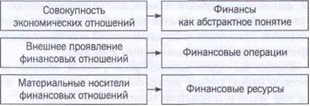

денежную форму в отличие от природных, информационных, трудовых ресурсов. Таким образом, финансовые ресурсы существуют только в денежной форме, это часть денежных средств.

В любом обществе финансовые ресурсы не существуют бесхозно, сами по себе, они всегда имеют собственника, либо лицо, которому собственником делегированы права ими распоряжаться. Например, финансовые ресурсы большинства коммерческих организаций находятся в собственности организаций, финансовые ресурсы государственных или муниципальных унитарных предприятий находятся соответственно в государственной или муниципальной собственности и принадлежат самому предприятию на праве хозяйственного ведения или оперативного управления.

|

Следующий вопрос, на который следует ответить, все ли денежные средства, которыми располагает субъект (государство, организация или отдельное домохозяйство), являются его финансовыми ресурсами? Все финансовые ресурсы - это денежные средства, но не все денежные средства — это финансовые ресурсы.

Поэтому важным является выделение признаков финансовых ресурсов, которые позволят их выделить из общего объема денежных средств.

Например, коммерческая организация может на расчетном счете иметь определенную! сумму денежных средств. Вся ли эта сумма относится к финансовым ресурсам? Необходимо отметить, что и по этому вопросу ученые имеют разные точки зрения. Как было отмечено в предыдущих параграфах, до настоящего времени ученые не пришли к общему мнению по вопросам сущности финансов, выделения их специфических признаков. Поэтому и финансовые ресурсы, как материальные носители финансовых отношений, в настоящее время трактуются учеными по-разному.

Не все денежные средства государства, организаций и домохозяйств можно отнести к финансовым ресурсам, Подученная выручка от реализации не может в полном объеме использоваться на нужды данного производства, она подлежит распределению внутри организации, между собственниками, часть средств поступает в виде налогов государству, часть средств размещается на финансовом рынке. Часть денежных ресурсов организаций направляется на возмещение материальных затрат и оплату труда. При распределении выручки от реализации из ее состава выделяется определенная сумма денежных средств, соответствующая материальным затратам организации, которые направляются на возмещение потребленных средств производства. И экономическая природа материальных затрат исключает возможность использования этой части выручки в качестве источника финансовых ресурсов. Однако у различных видов производственных фондов (основных и оборотных) имеется и различный механизм их воспроизводства.

Основные фонды многократно участвуют в процессе производства и постепенно (по мере износа) переносят свою стоимость на продукцию. Денежное выражение переносимой части стоимости основных фондов представляют собой амортизационные отчисления. В процессе воспроизводства эти средства обособляются от своего материального содержания, функционируют в составе других денежных средств. Именно это положение и составляет основное условие включения амортизационных отчислений в состав финансовых ресурсов.

Оборотные средства, напротив, постоянно обслуживают воспроизводственный процесс и не могут быть изъяты и использованы на другие нужды — на премирование работников, на финансирование научно-исследовательских работ и т.п. Поэтому амортизационные отчисления могут служить финансовыми ресурсами, а оборотные средства — нет; только излишек оборотных средств (например, если введены материал сберегающие технологии или сокращается объем выпускаемой продукции) может быть использован в качестве финансовых ресурсов. Справедливо и обратное, если организация нуждается в дополнительных оборотных средствах (например, произошло удорожание сырья и материалов), которой недостаток оборотных средств организация покрывает за, счет финансовых ресурсов.

Данное высказывание справедливо и для фонда оплаты труда, который организация формирует для выплаты заработной платы рабочих и служащих. И вряд ли сумма денежных средств, необходимых для воспроизводства рабочей силы, может свободно быть использована организацией на финансирование других целей.

Отсюда вытекает следующий признак финансовых ресурсов — они могут использоваться на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Финансовые По качественному составу финансовые ресурсы субъектов

ресурсы — это не одинаковы. Поэтому в финансовой науке выделяют разные

доходы, поступления по своей экономической природе части финансовых ресурсов – доходы, поступления и накопления.

Развитие теоретических представлений о финансах в России

Расцвет российской финансовой науке пришёлся на конец 19-начало 20 века, когда были опубликованы самые известные работы российских экономистов и юристов И. Янжула, И. Озёрова, И. Кулишера, П. Ходского, В. Лебедева, С. Иловайского и др.

Основное место в трудах учёных занимало исследование государственных финансов (следует отметить, что в работах этого периода практически не упоминается даже постановка вопроса о финансах частного хозяйства). При этом достаточно подробно исследовались вопросы доходов государства. Другое направление, которое подробно изучалось дореволюционными финансистами, - бюджет и финансы.

В этот же период развивалось социал-демократическое течение в экономической науке, которое было предоставлено российскими последователями К.Маркса и Ф.Энгельса. Наиболее ярким представителем этого течения был В. Ленин. Основное содержание дореволюционных работ В.И. Ленина- критика финансовой политики России. В 1917 году В.И. Лениным разрабатывается экономическая платформа партии большевиков. Она предусматривала национализацию страхового дела, прекращение выпуска бумажных денег, отказ от уплаты внутренних и внешних долгов, изменения налоговой системы путём введения высокого поимущественного налога и налога на прирост имущества, реформу подоходного налога и установления действенного контроля за доходами капиталистов, введения высоких косвенных налогов на предметы роскоши. Практически все мероприятия, за исключением денежного обращения и реформы налоговой системы, были осуществлены после Октябрьской революции.

В дальнейшем исследование В.И. Лениным финансовых проблем было связано в основном с тактическими задачами, возникавшими перед государством. Наиболее активно им были разработаны вопросы финансового контроля, создания нового финансового аппарата, укрепления финансового положения государства, проведения денежной реформы и осуществления финансовой политики государства на различных этапах послереволюционного развития. Анализ работ Ленина и других учёных марксистов начала 20 века, показывает, что целостного исследования содержания и роли финансов и основных финансовых категорий осуществлено не было. Всё это привело к тому, что в первый послереволюционный период изучение финансов строилось в основном на трудах дореволюционных экономистов. Кудрин А.Л. Мировой финансовый кризис и его влияние на Россию // Вопросы экономики. - 2012. - №1. - С.9-27.

Исследование прикладных вопросов финансовой науки проводилось в этот период в основном по двум направлениям: во-первых, изучении истории развития финансовых категорий, это книги К. Плотникова, посвящённые истории бюджета, А. Зверева и А. Вознесенского, освещающие развитие финансов в период Великой Отечественной войны; во-вторых, раскрывающие действующую финансовую практику.

Устранение догматических явлений в экономической теории положило конец единомыслию в советской финансовой науке. В конце 1950х- начале 60х гг. появляются многочисленные работы экономистов, посвящённые экономической теории. Одновременно с этим появляется принципиально новый вид прикладных финансовых исследований, носящих критический характер и содержащих разработки по совершенствованию отдельных финансовых инструментов.

Впервые проблемы финансов предприятий были рассмотрены в работах А. Бирмана. Им разработаны вопросы использования финансовых категорий в условиях хозяйственного расчёта, который в интерпретации автора представлял элементы рыночного хозяйства в условиях социализма, изучены содержание финансовых ресурсов, управление финансами предприятий. Работы Бирмана дали толчок исследованию финансов предприятий в работах экономистов 1960-80х гг. ( П. Бунич, Г. Базарова, В. Сенчагов, С.Ситарян, М. Романовский).

Бюджет и бюджетное устройство изучалось по двум направлениям: развитие доходов и расходов бюджета, организация местных бюджетов. Основные труды по этой тематике принадлежат экономистам: С.Ситаряну, Я.Либерману, В. Родионовой, Г. Поляку, Г. Шеховцеву.

В области страхования теоретические исследования исходили из интерпретаций К. Маркса о необходимости, содержании и роли страховых фондов и поэтому не имели достаточной новизны. Кроме того на изучение страхования чрезвычайно негативно повлияла государственная монополия на страховое дело. Определённый интерес представляют работы. Л. Мотылёва, Л. Рейтмана, Е. Коломина, В. Шахова.

Изучению финансовых отношений зарубежных государств тоже уделялось много внимания. Развитию финансов капитализма были посвящены труды Б. Болдырёва. Л. Дробозиной, Л. Павловой, Д. Бутакова.

Характеризуя современное состояние финансовой науки в России, следует отметить практическое отсутствие глубоких теоретических и практических трудов в этой области. Работы некоторых авторов носят скорее описательный, чем методический и методологический характер, другие- направляют свои усилия на адаптацию существовавших воззрений и инструментария к современным условиям, работы третьих являются компилятивным изложением трудов зарубежных авторов.

Среди советских экономистов дискуссии по вопросам теории финансов касались двух концепций, касающихся места финансов в системе расширенного воспроизводства.

Сторонниками распределительной концепции были такие учёные как В. Дьяченко, Г. Точильников и М. Шерменев. Они придерживались мнения, что финансы - это система отношений распределения денежных средств, носящая безэквивалентный характер, влияют косвенно через распределение на отношения производства, обмена и потребления материальных благ. Таким образом, финансы могут возникать только на стадии распределения, поскольку эта стадия отличается от всех остальных тем, что здесь происходит одностороннее движение денежной формы стоимости, обособление её от своего натурально-вещественного воплощения.

Согласно воспроизводственной концепции, финансы - это отношения всех четырёх или нескольких стадий воспроизводства, активно непосредственно участвуют на всех этих стадиях. Финансы здесь возникают при наделении производственными фондами вновь создаваемых предприятий. Финансовые отношения проявляются в виде выделения из стоимости доходов госбюджета средств оплаты труда, амортизационные отчисления и т.д. Финансы обеспечивают потребности воспроизводства благодаря накоплению денежных средств в виде фондов целевого назначения. Сторонниками этой точки зрения были А. Александров., А. Бирман., Э.Вознесенский.

4 Эволюция теоретических взглядов на сущность финансов

§1 Развитие теоретических представлений о финансах в России

Расцвет российской финансовой науке пришёлся на конец 19-начало 20 века, когда были опубликованы самые известные работы российских экономистов и юристов И. Янжула, И. Озёрова, И. Кулишера, П. Ходского, В. Лебедева, С. Иловайского и др.

Основное место в трудах учёных занимало исследование государственных финансов (следует отметить, что в работах этого периода практически не упоминается даже постановка вопроса о финансах частного хозяйства). При этом достаточно подробно исследовались вопросы доходов государства. Другое направление, которое подробно изучалось дореволюционными финансистами, - бюджет и финансы.

В этот же период развивалось социал-демократическое течение в экономической науке, которое было предоставлено российскими последователями К.Маркса и Ф.Энгельса. Наиболее ярким представителем этого течения был В. Ленин. Основное содержание дореволюционных работ В.И. Ленина- критика финансовой политики России. В 1917 году В.И. Лениным разрабатывается экономическая платформа партии большевиков. Она предусматривала национализацию страхового дела, прекращение выпуска бумажных денег, отказ от уплаты внутренних и внешних долгов, изменения налоговой системы путём введения высокого поимущественного налога и налога на прирост имущества, реформу подоходного налога и установления действенного контроля за доходами капиталистов, введения высоких косвенных налогов на предметы роскоши. Практически все мероприятия, за исключением денежного обращения и реформы налоговой системы, были осуществлены после Октябрьской революции.

В дальнейшем исследование В.И. Лениным финансовых проблем было связано в основном с тактическими задачами, возникавшими перед государством. Наиболее активно им были разработаны вопросы финансового контроля, создания нового финансового аппарата, укрепления финансового положения государства, проведения денежной реформы и осуществления финансовой политики государства на различных этапах послереволюционного развития. Анализ работ Ленина и других учёных марксистов начала 20 века, показывает, что целостного исследования содержания и роли финансов и основных финансовых категорий осуществлено не было. Всё это привело к тому, что в первый послереволюционный период изучение финансов строилось в основном на трудах дореволюционных экономистов.

Исследование прикладных вопросов финансовой науки проводилось в этот период в основном по двум направлениям: во-первых, изучении истории развития финансовых категорий, это книги К. Плотникова, посвящённые истории бюджета, А. Зверева и А. Вознесенского, освещающие развитие финансов в период Великой Отечественной войны; во-вторых, раскрывающие действующую финансовую практику.

Устранение догматических явлений в экономической теории положило конец единомыслию в советской финансовой науке. В конце 1950х- начале 60х гг. появляются многочисленные работы экономистов, посвящённые экономической теории. Одновременно с этим появляется принципиально новый вид прикладных финансовых исследований, носящих критический характер и содержащих разработки по совершенствованию отдельных финансовых инструментов.

Впервые проблемы финансов предприятий были рассмотрены в работах А. Бирмана. Им разработаны вопросы использования финансовых категорий в условиях хозяйственного расчёта, который в интерпретации автора представлял элементы рыночного хозяйства в условиях социализма, изучены содержание финансовых ресурсов, управление финансами предприятий. Работы Бирмана дали толчок исследованию финансов предприятий в работах экономистов 1960-80х гг. ( П. Бунич, Г. Базарова, В. Сенчагов, С.Ситарян, М. Романовский).

Бюджет и бюджетное устройство изучалось по двум направлениям: развитие доходов и расходов бюджета, организация местных бюджетов. Основные труды по этой тематике принадлежат экономистам: С.Ситаряну, Я.Либерману, В. Родионовой, Г. Поляку, Г. Шеховцеву.

В области страхования теоретические исследования исходили из интерпретаций К. Маркса о необходимости, содержании и роли страховых фондов и поэтому не имели достаточной новизны. Кроме того на изучение страхования чрезвычайно негативно повлияла государственная монополия на страховое дело. Определённый интерес представляют работы. Л. Мотылёва, Л. Рейтмана, Е. Коломина, В. Шахова.

Изучению финансовых отношений зарубежных государств тоже уделялось много внимания. Развитию финансов капитализма были посвящены труды Б. Болдырёва. Л. Дробозиной, Л. Павловой, Д. Бутакова.

Характеризуя современное состояние финансовой науки в России, следует отметить практическое отсутствие глубоких теоретических и практических трудов в этой области. Работы некоторых авторов носят скорее описательный, чем методический и методологический характер, другие- направляют свои усилия на адаптацию существовавших воззрений и инструментария к современным условиям, работы третьих являются компилятивным изложением трудов зарубежных авторов.

Среди советских экономистов дискуссии по вопросам теории финансов касались двух концепций, касающихся места финансов в системе расширенного воспроизводства.

Сторонниками распределительной концепции были такие учёные как В. Дьяченко, Г. Точильников и М. Шерменев. Они придерживались мнения, что финансы - это система отношений распределения денежных средств, носящая безэквивалентный характер, влияют косвенно через распределение на отношения производства, обмена и потребления материальных благ. Таким образом, финансы могут возникать только на стадии распределения, поскольку эта стадия отличается от всех остальных тем, что здесь происходит одностороннее движение денежной формы стоимости, обособление её от своего натурально-вещественного воплощения.

Согласно воспроизводственной концепции, финансы – это отношения всех четырёх или нескольких стадий воспроизводства, активно непосредственно участвуют на всех этих стадиях. Финансы здесь возникают при наделении производственными фондами вновь создаваемых предприятий. Финансовые отношения проявляются в виде выделения из стоимости доходов госбюджета средств оплаты труда, амортизационные отчисления и т.д. Финансы обеспечивают потребности воспроизводства благодаря накоплению денежных средств в виде фондов целевого назначения. Сторонниками этой точки зрения были А. Александров., А. Бирман., Э.Вознесенский.

§2 Взгляды зарубежных экономистов на систему финансовых процессов

На западе в первую очередь речь шла о производстве частных и общественных благ, т.е. о функциях рынка и государства в национальной экономике. Другими словами, были поставлены вопросы о необходимости участи государства в экономике, о границах его вмешательства в хозяйственную деятельность компаний, населения (рынка), о показателях его экономической эффективности и т.п.

Первая школа политической экономии – меркантилизм (16-18вв.)- стала выразителем интересов купечества, которое развивало мировую торговлю, и которому государство должно было помогать в расширении его международной деятельности. Меркантилизм характеризуется двумя чертами: богатство отождествляется с деньгами, а накопление денежного богатства связывается с активной ролью государства, с сильной государственной властью.

Однако в 30-е годы 19в. либеральная доктрина разделилась на два направления: классическую либеральную, которая отстаивала свободу предпринимательства и невмешательство государства в экономику, и современную реформистскую либеральную концепцию, которая, не отказываясь от базовых либеральных ценностей, ратовала за активную роль государства. Во главе этого интереса стояли И. Бентам, Дж.Милль, Д.С. Милль.

Формирование основ финансовой науки происходило в процессе развития европейскими учёными старой и новой политической экономии по проблеме взаимодействия рынка и государства, их роли в национальной экономике, факторов, от которых зависит усиление рыночных или государственных методов регулирования предпринимательской деятельности.

Длительный путь исторического развития хозяйственной деятельности подтвердил общую для любой экономики закономерность: в конечном итоге в обществе остаются те формы организации общественного воспроизводства, а также те его участники, которые оказались наиболее результативными, эффективными в своей сфере деятельности. В данном случае речь идёт как о формах организации производства (частное или государственное, индивидуальной собственности или корпорации и т.п.), так и об основных участниках экономических процессов. В современных условиях к ним можно отнести домашние хозяйства, предприятия и государство. Появление финансов связано с возникновением, развитием и деятельностью одного из них -государства.

Финансы — это экономический инструмент, регулирующий производство и распределение товаров через рынок ресурсов и рынок продуктов. Это неотъемлемый элемент общественного воспроизводства на всех уровнях хозяйствования; они одинаково необходимы и низовому звену — предприятиям, и межхозяйственным объединениям (ассоциациям, концернам), и государственной системе управления народным хозяйством.

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, на которой происходит распределение стоимости общественного продукта по целевому назначению и субъектам хозяйствования, каждый из которых должен получить свою долю в произведенном продукте. Поэтому, важным признаком финансов как экономической категории является распределительный характер финансовых отношений.

В финансовой науке существует ряд дискуссионных вопросов и прежде всего вопрос об экономической природе и границах финансовых отношений. К числу дискуссионных также относится вопрос о качественных признаках, определяющих специфику финансов как экономической категории, о функциях финансов.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности и функций финансов. Более глубокое знание экономической природы финансов и присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновывать меры, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей.

13. Экономика: учебник / под ред. д-ра экон. наук, проф. А.С. Булатова. — 4-е изд., перераб. и доп. — М.: Экономистъ, 2008. — 831 с.: ил. — (Homo faber).

15. Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. –М.:ИНФРА-М, 1999.

Становление финансов как научной категории

Возникновение финансов, как полноценной системы организации финансовых отношений, как обоснованной научной категории, относят к Средним векам и связывают их с формированием государственных доходов и их расходованием [1].

Финансы формировались в виде натуральных повинностей и сборов, налоговых платежей на содержание и функционирование государства. Финансы лежали в основе формирования доходов и расходов государства. Собственно, так же, как в настоящее время.

Перераспределение доходов общества в пользу государства имело императивный (обязательный для всех) характер. Уже тогда понятие финансов связывалось с системой денежных отношений между населением, хозяйствующими субъектами и государством по поводу образования фондов денежных средств.

Дальнейшее развитие производства, торговли, товарно-денежных отношений, межгосударственного денежного оборота, банковского и биржевого дела обусловило появление различных финансовых инструментов, изменились формы и характер их движения.

Со второй половины 20 века, когда объемы государственных бюджетов значительно увеличились, стала заметна тенденция прямого государственного влияния на процесс воспроизводства. Теперь ресурсы аккумулируются не только для покрытия бюджетных расходов, но также во внебюджетных фондах. Движение денег стало самостоятельным в рамках финансовых отношений.

Понятие финансов в отечественной научной традиции

В отношении современных представлений о финансах можно отметить их многообразие и отсутствие единого подхода к пониманию сущности финансов.

Как отмечают В.В. Глухов и Ю.В. Рожков, российская финансовая наука в целом сохранила подход к определению финансов на основе производственных отношений [2]. В трактовке сущности, характеристик и функций финансов можно выделить четыре основных концепции :

- распределительная;

- воспроизводственная;

- экономико-правовая;

- императивная.

В воспроизводственной концепции денежные отношения фактически совпадают с финансовыми, а финансовые ресурсы - с денежными средствами. Сторонник концепции: С.В. Большаков.

Экономико-правовая концепция основывается на включении в финансовые отношения только отношений, урегулированных нормами права. Сторонники подхода: Л. Галенски, Л.П. Дроздовская, Д.С. Моляков, Е.И. Шох.

Императивная концепция связывает возникновение финансов с образованием государства. Финансы в этой концепции выполняют функции, связанные с ролью государства в регулировании общественной жизни, выражают экономические отношения по обеспечению источниками финансирования государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств [3]. Сторонники подхода: Б.М. Сабанти, Т.В. Брайчева, Н.Б. Ермасова, A.М. Ковалева.

В рассмотренных выше концепциях распределительная функция финансов выступает доминирующей, поскольку денежный фонд, сформированный в результате распределения национального дохода, способен влиять на возможности, темпы развития экономики, ее структуру, следовательно, на удовлетворение потребностей членов общества.

Определение финансов отечественными исследователями

Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта в связи с формированием денежных доходов субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества (В.М. Родионова).

Финансы – это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства (Л.А. Дробозина).

Финансы – это отношения, возникающие в процессе распределения денежного выражения стоимости ВНП в связи с формированием финансовых ресурсов у субъектов рынка и их использованием в процессе производства, накопления и потребления (Т.М. Ковалева).

Интересна собственная концепция финансов С.П. Захарченкова. Он предлагает изучать финансы как динамическую категорию, производную от стоимости в денежном выражении [5].

Между представленными подходами отечественных авторов к пониманию финансов и определениями финансов зарубежными экономистами есть принципиальная разница.

Понятие финансов и определение финансов в зарубежной научной традиции

Таблица 1. Основные этапы эволюции финансового менеджмента [Приводится по: 9]

Западные ученые разделили целевые функции финансов. Таким образом, были разграничены общественные финансы (бюджеты) и частные финансы.

Прикладной характер западных экономических теорий обусловил рассмотрение финансов в качестве средства решения задач на макро- и микроуровне.

Финансы определяются как наука по управлению денежными потоками или рассматриваются как один из экономических инструментов государственного регулирования Основными методологическими принципами управления финансами являются:

- зависимость от конечной цели;

- макроэкономическая сбалансированность всех отраслей хозяйства;

- соответствие интересам всех членов общества;

- использование экономических законов;

- учет внутренних и внешних экономических и политических условий на основе реальных возможностей.

Методами и формами управления финансами служат:

- финансовое планирование, прогнозирование, программирование, регулирование, контроль;

- принятие адекватного финансового законодательства;

- обоснование системы прогрессивных методов мобилизации и эффективного использования финансовых ресурсов;

- регулирование системы предоставления кредитов, займов, субсидий, системы банковских вкладов, установлении норм обязательных резервов для банковского сектора.

Читайте также: