Анализ материальных ресурсов шпоры

Работа содержит ответы на 31 вопрос по дисциплине "КЭАХД".

1. Роль кэа в управлении

2. содержание кА и последовательность его проведения

3. структура комплексного бизнес-плана

4. анализ в системе маркетинга

5. обоснование формирование и оценка эффективности ассортиментных программ

6. анализ и управление объемов производства и продаж

7. анализ обновления продукции и ее качества

8. УЧЕТ ЖИЗНЕННОГО ЦИКЛА ТЕХНИКИ И ТЕХНОЛОГИИ ВЛИЯНИЯ НА АНАЛИЗ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО УРОВНЯ

9. анализ выполнения договорных обязательств и ритмичности производства

10. АНАЛИЗ ТЕХНИКО-ОРГАНИЗАЦИОННОГО УРОВНЯ И ДРУГИХ УСЛОВИЙ ПРОИЗВОДСТВА

11. анализ тех оснащенности пр-ва, возрастного состава осн фондов

12. анализ использования опф (движение, эф-ть, фондоотдача)

13. анализ использования трудовых ресурсов предприятия

14. анализ использования фонда раб времени

15. анализ производительности труда

16. анализ Фонда Заработной Платы

17. анализ состояния и использования материальных ресурсов

18. анализ и управление затратами. Анализ СС продукции

19. АНАЛИЗ ЗАТРАТ НА 1 РУБ. ВЫПУЩЕННОЙ ПРОДУКЦИИ

20. основные показатели характеризующие финансовый результат от реализации

21. АНАЛИЗ ПРОЧИХ ФИНАНСОВЫХ ДОХОДОВ И РАСХОДОВ

22. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

23. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

24. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

25. МЕТОДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

26. АНАЛИЗ СТРУКТУРЫ АКТИВОВ ПРЕДПРИЯТИЯ

27. ОЦЕНКА ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

28. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

29. АНАЛИЗ И ОЦЕНКА УРОВНЯ ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И УПРАВЛЕНИЯ

30. МЕТОДИКА РЕЙТИНГОВОГО АНАЛИЗА ЭМИТЕНТОВ

31. ОЦЕНКА МЕТОДОВ И УРОВНЯ ИСПОЛЬЗОВАНИЯ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Шпоры по КЭАХД.doc

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт): .

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов; 1 определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости проияведенной продукции на сумму материальных затрат. Этот показатель 1 характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и 1 материальных затрат определяется отношением индекса валового 1 производства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции; динамика этого показателя Л характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитайной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными • нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсом! (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов наединицу продукции к ее оптовой цене), так и в натуральном или услов но-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактически и уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Себестоимость продукции – выраженная в ден форме затраты всех видов ресурсов: осн фондов, природного и промышленного сырья, материалов, энергии и т.д.

Планирование и учет с\с на п\п ведут по элементам затрат и калькуляционным статьям расходов. Группировка затрат по элементам необх-ма для изучения материалоемкости, трудоемкости, энергоемкости, фондоемкости, выявление возм-ти повышения и рационального исп-я того или иного ресурса.

Группировка затрат по назначению (по статье калькуляции) указывает на какие цели и в каких размерах израсходованы ресурсы и необх-ма для опред-я с\с отдельных видов изделий.

1. прямые связаны с произ-м опред видов прод-и и прямо относятся на тот или иной объект калькуляции

2. вспомогательные (электричество, охрана территории и т.д.)

3. косвенные связаны с произ-м нескольких видов прод-и и относятся на объект калькуляции путем распределения пропорционально соот-ей базы (з\п осн произв работников, прямым расходам, произв площади и т.д.)

В рыночной экономике существует классификация издержек:

1) явные принимают форму прямых платежей (з\п управляющих, комиссионные выплаты торговым фирмам, выплаты банкам и др поставщикам фин и материальных ресурсов, оплата транспортных услуг и др)

2) неявные альтернативные издержки исп-я ресурсов – такие издержки не предусмотрены контрактами, обяз-ми для явных платежей и не отражаются в бух отчет-ти. Пр. фирма исп-ет помещение, принадлежащее её владельцу, при этом она ничего никому не платит, след-но неявные изд-ки будут равны возм-ти получения ден платежей за сдачу этого помещения в аренду.

Для анализа уровня с\с на различ п\п или её динамики за разные периоды времени затраты на произ-во должны приводится к 1 объему.

Сущ-ет 3 системы учета затрат и калькуляции с\с прод-и:

1. система нормативного учета и калькулирования с\с прод-и

Анализ с\с проводится по след направлениям:

- анализ динамики обобщающих пок-лей с\с и факторов её изменения

- анализ с\с ед-цы прод-и или с\с 1 рубля товарной прод-и

- анализ стр-ры затрат и её динамики

- факторный анализ с\с по статьям

- изучение расходов по обслуживанию произ-ва и упр-ю

- анализ потерь от произв брака

- выявление резервов уменьшения с\с.

Анализ с\с может проводится как:

Ретроспективный анализ проводится с помощью накопления инфы о динамике затрат и факторов их изменения.

Оперативный анализ с\с проводится ежедневно или по данным за 1, 5, 10 дней, направлен на своевременное выявление непроизв затрат и потерь.

Предварительный анализ проводится на этапе проведения НИОКР.

Прогнозный (перспективный) анализ проводится для оценки изменения с\с прод-и, как в целом, так и по отдельным изделиям в связи с изменением цен прогнозируемых на рынке ресурсов.

Для анализа изменения с\с во времени при сопоставимом объеме и стр-ре товарной прод-и на тех п\п, к-ые имеют устойчивый ассортимент изделий по времени применяется пок-ль уменьшения с\с сравнимой товарной прод-и. Широко исп-ся обобщающий пок-ль – затраты на 1 рубль товарной прод-и, к-ый позволяет характеризовать уровень и опред-ть динамику затрат на произ-во прод-и

Сзт = сумма затрат на произ-во товарной прод-и \ объем товарной прод-и.

Основным, обобщающим показателем, характеризующим себестоимость и уровень рентабельности продукции, являются затраты на 1 руб. производимой продукции, т.к. именно этот показатель обеспечивает увязку плана и отчета по себестоимости продукции с прибылью и (самое главное) позволяет устанавливать динамику снижения себестоимости продукции за несколько лет.

Под предельным уровнем затрат понимается максимально допустимая величина затрат, превышение которой не допускается как по абсолютной величине расходов на каждый вид продукции, так и в пропорциях (структуре), не соответствующих предусмотренным планом, при ее выпуске.

Предельный уровень затрат определяется как отношение плановой себестоимости выпускаемой продукции, намеченной к выпуску в планируемом периоде, к стоимости этой продукции в отпускных ценах организации, а лимит (предельный уровень) материальных затрат — как отношение плановой величины материальных затрат, предусматриваемых в составе планируемой себестоимости, к стоимости выпускаемой продукции.

Анализ затрат на 1 руб. выпускаемой продукции имеет целями выявление и оценку резервов снижения производственных затрат и успешное выполнение установленного задания по предельному уровню затрат и лимиту материальных затрат.

Выполнение установленного задания по предельному уровню затрат и лимиту материальных затрат оценивается посредством сопоставления фактических затрат на 1 руб. товарной продукции (в ценах, принятых в плане) и входящих в их состав материальных затрат с соответствующими затратами по утвержденному плану.

При оценке выполнения заданий по себестоимости и лимиту (предельному уровню) материальных затрат не учитывается экономия затрат от снижения себестоимости продукции, полученная в отчетном периоде, по сравнению с планом в результате невыполнения намеченных мероприятий по развитию и совершенствованию производства (вводу и освоению производственных мощностей, освоению плана производства новых видов продукции и т.п.).

Влияние изменения номенклатуры и ассортимента продукции на уровень материальных затрат на 1 руб. выпускаемой продукции по сравнению с планом определяется по прямым материальным затратам исходя из предусмотренных в плановых калькуляциях на текущий год (квартал) затрат по следующим статьям — сырье и материалы, возвратные отходы (вычитаются); покупные полуфабрикаты, изделия иус-луги производственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели.

Изменение уровня прямых материальных затрат в результате имевшихся в отчетном периоде отклонений от плановой структуры продукции определяется как разность между плановыми прямыми материальными затратами на 1 руб. товарной продукции по вышеперечисленным статьям в расчете на фактический выпуск и ассортимент продукции и прямыми материальными затратами на 1 руб. выпущенной продукции по утвержденному лимиту (предельному уровню).

Анализ изменения всех затрат на 1 руб. товарной продукции по сравнению с планом производится на основе рассмотрения следующих трех факторов:

1) изменения цен на выпускаемую продукцию и материальные ресурсы (сырье, материалы, покупные полуфабрикаты, тарифы на электрическую и тепловую энергию и грузовые перевозки);

2) снижения себестоимости (материалоемкости) отдельных изделий;

3) изменения номенклатуры и ассортимента продукции по сравнению с планом. В составе снижения затрат на 1 руб. выпущенной продукции в результате изменения структуры можно выделить влияние повышения качества изделий. Для разграничения влияния этих трех факторов выпущенная продукция корректируется в плановых ценах на величину надбавок к отпускным ценам организаций на продукцию улучшенного качества.

Общий фин рез-т (прибыль или убыток) на отчетную дату получают сбалансированием общей суммы всех прибылей и убытков. Общий фин рез-т называют балансовой прибылью. В неё вкл-т:

1.прибыль от реализации прод-и

2. прибыль от реализации товаров

3. прибыль от реал-и материальных оборотных ср-в и др активов

4. прибыль от реал-и и прочего выбытия ОС

5. доходы и потери от валютных курсовых разниц

6. доходы от цб и др долгосрочных фин вложений, вкл-я вложения в имущ-во др п\п

7. расходы и потери, связанные с фин операциями

8. внереализационные доходы.

Из балансовой прибыли в соот-и с з\д по налогам на прибыль произ-ся обязат платежи, т.е. она распределяется м\у гос-м и п\п. После внесения в фед, региональный и местные бюджеты налога на прибыль в распоряжении п\п остается чистая прибыль, к-а отправляется в фонды накопления, потребления и резервный.

Вопросы рентабельности всегда были и явл-ся предметом особого внимания финансистов: аналитиков и практиков. Пок-ли рентабельности (доходности) явл-ся общеэкономическими. Они отражают конечный фин рез-т и отражаются в ББ и отчетности о прибылях и убытках, по реал-и, о доходности и рентабельности. Исходным базовым пок-лем эф-ти предпринимательской дея-ти служит рентабельность ед-цы производимого изделия, определяемая отношением прибыли к с\с. Из рентабельности индивидуальных изделий складывается рентабельность выпуска и реал-и отдельных видов товаров и прод-и в целом. Она пок-ет общую прибыльность прод-и или уровень дохода с рубля затрат на произ-во и реал-ю прод-и, тем самым хар-ет эф-ть основы предпринимательства. Исходя из прибыли года рассчитывается итоговый пок-ль произ-но-фин дея-ти эк субъекта. Комплексное исп-е пок-ля рентабельности может стать

Содержание:

Материальные затраты представляют собой львиную долю всех затрат, которые предприятие использует во время производства продукции (товаров, работ или услуг). Важнейшим фактором уменьшения себестоимости продукции и роста производства можно считать рациональное использование материалов. Этот фактор существенно может повысить прибыль и уровень рентабельности.

Анализ материальных ресурсов ставит перед предпринимателем задачу, которая заключается в:

- Оценке уровня эффективности их использования с учетом выполнения плана выпуска продукции;

- Выявлении внутрипроизводственных резервов экономии указанных ресурсов;

- Разработке конкретных мероприятий по использованию ресурсов.

Основные этапы анализа материальных ресурсов предприятия

Анализ материальных ресурсов проходит в несколько этапов, которые последовательно и непосредственно связаны между собой. Выделяют следующие этапы:

- Этап 1. Анализ обеспеченности предприятия материальными ресурсами;

- Этап 2. Анализ обоснованности норм расхода материально-технических ресурсов;

- Этап 3. Обоснование оптимальной потребности в материальных ресурсах;

- Этап 4. Оценка эффективности использования материальных ресурсов;

- Этап 5. Оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

Чтобы организация могла функционировать без сбоев и накладок, очень важно запастись и обеспечить ее материальными ресурсами, которые нужны будут для выполнения производственной программы, для капитального строительства, на непромышленные нужды, а также запасами материальных ресурсов на конец периода.

В данном случае, нельзя не учитывать одно важное условия. У предприятия должна быть полная обеспеченность необходимости (потребности) в материальных ресурсах источниками покрытия и создания запасов. Источники покрытия разделяют на внешние и внутренние.

Внешние источники покрытия — это материальные ресурсы, которые поступают от поставщиков по заключенным договорам и в соответствии с ними.

Внутренние источники — представляют собой сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

Чтобы вычислить реальную потребность в завозе материальных ресурсов со стороны нужно из общей потребности в определенном виде материала вычесть стоимость собственных внутренних источников ее покрытия.

Когда предприятие озадаченно целью повысить эффективность своей деятельности, не стоит забывать о таком факторе как использование материальных ресурсов. Компании необходимо постоянно вести учет и анализировать прямые материальные затраты и издержки на материал, ведь они оказывают прямое воздействие на расчет стоимости продукции, а также могут влиять в итоге на выручку.

Потребность в материальных ресурсах на образование запасов на конец периода можно измерить, этот показатель можно оценить:

- в натуральных единицах измерения, другими словами, сколько и чего нужно для установления потребности в складских помещениях;

- в денежной оценке, т.е по стоимости. Применяют для выявления потребности в оборотных средствах, для соответствия финансовому плану;

- в днях обеспеченности — для планирования и организации контроля.

Сколько же нужно сырья и материалов или прочих запасов, чтобы гарантировать бесперебойную работу организации на определенный срок? Показатель обеспеченности предприятия запасами в днях ( Дн запі ) рассчитаем по формуле:

Дн запi = МР i Др i ,

где МР і — остаток материального ресурса;

ДР i — среднедневной расход этого материального ресурса.

Предприятие, которое занимается производством продукции, разделяет все запасы товарно-материальных ценностей на:

- производственные запасы, т.е. заготовки, которые используются для изготовления продукции, такие как: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, горючее и тара.

- незавершенное производство, т.е товары, производство которых по каким либо причинам еще не окончено. Это может быть продукция на одной из стадий изготовления.;

- запасы готовой продукции включают в себя стоимость продукции, производство которой уже завершено, т.е. товар готов к продаже (реализации) и вместе с ней остатки готовой продукции на складе.

Формулы расчета запасов на предприятии

Анализ влияния факторов, которые влияют на управление запасами, необходимо проводить с учетом небольшого нюанса. В момент определения наличия запасов на конкретное число (отчетную дату) возникает один очень важный вопрос, игнорировать который нельзя. Он заключается в том, процессы возобновления запасов, которые проходят непрерывно при постоянно меняющихся ценах, вызывают ситуацию, когда партии запасов, купленные в более поздние сроки, естественно отличаются по цене от тех, которые приобретены ранее, т.е. могут быть дороже или дешевле.

Опыт показывает, что ранее запасы оценивались по ценам приобретения. Этот момент вызывал необходимость оценивать расход этих запасов на производство по усредненных ценам, выведенными по факту. Так вели учет в России. при этом, в практике учета стран Запада применяется метод ФИФО, когда принято списание в затраты на производство по мере расходования материалы по их стоимости, учитывая цену первой из поступивших партий. Метод ФИФО признается во всем мире более удобным и также разрешен к применению в России.

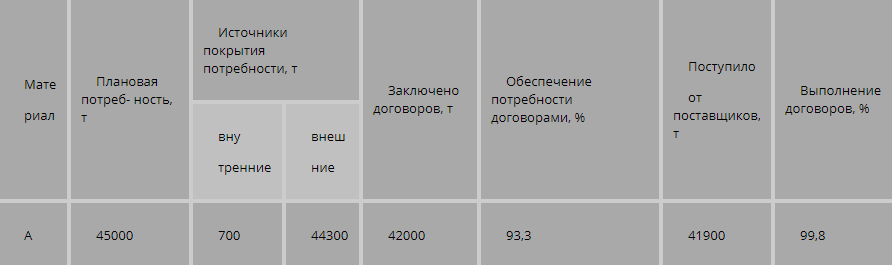

Чтобы проанализировать запасы и их взаимосвязь с получением прибыли предприятия, нужно регулярно проводить исследование в направлении проверки определения потребности сопровождении материальных ресурсов договорами на их поставку, а также выполнение обязательств по ним.

Рассмотрим на примере (см. рис. 2). План потребности в материале А не до конца обеспечен договорами на поставку и внутренними источниками покрытия. Планируемый Коэффициент обеспечения должен быть не менее

К об ( пл ) = 700 + 42 000 45 000 = 0 , 95 .

А по факту Коэффициент обеспечения составил:

К об ( ф ) = 41 900 + 700 45 000 = 0 , 94 .

Ответ: плановая потребность в материале А покрывается (удовлетворяется) на 94 % .

Рисунок 1. Обеспечение потребности в материальных ресурсах договорами и фактическое их выполнение

К ситуации, когда планируемые объемы производства не выполняются, приводит возникновение негативных последствий, которые возникают из-за таких факторов как:

- отсутствие обеспечения производства отдельными видами материалов или его недостаток;

- сбои в поставках, а также их неравномерность;

- нарушение сроков, а также несоблюдение других условий договора.

При осуществлении анализа контролируется качество материалов, которые привозит поставщик, насколько они соответствуют стандартам, техническим условиям и условиям договора. Если же какое либо из этих условий нарушено, поставщику выдвигают претензию. Повышенного внимания нужно уделять контролю выполнения поставок материалов, которые выделены предприятию по госзаказу, и кооперированных поставок.

Огромное значение имеет выполнение плана по срокам поставки материалов (ритмичности). Несоответствие и срывы сроков поставки ведут к ситуации, когда плана производства и реализации продукции недовыполнены. Чтобы оценить ритмичность поставки необходимо применить коэффициент ритмичности, а также коэффициент вариации материалов.

Следует различать запасы текущие, сезонные и страховые. Размер текущего запаса З тек зависит от интервала поставки в днях Инт и среднесуточного расхода і -го материала P сут :

З тек = Инт · Р сут .

Во время аналитики проверяется соответствие фактического размера запасов важнейших видов сырья, и материалов с теми, что указаны по нормативам. С этой конкретной целью, на основании данных о наличии материалов по факту в натуральных показателях и среднесуточных расходах по ним разрабатываем фактическую обеспеченность материалами в днях и приравниваем ее к нормативной.

Учитывать нужно также состояние запасов сырья и материалов с целью выявления излишних и ненужных. Это определяется по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении

года и более, то их относят к группе неходовых и подсчитывают общую стоимость.

В итоге нужно подсчитать потери продукции ввиду некоторых причин, о которых более подробно речь пойдет далее.

Уменьшение объема производства продукции

Уменьшение объема производства продукции ( АК ) в связи с недопоставкой материалов вычисляется так: количество недопоставленных материалов і -го вида делится на норму их расхода на единицу продукции ( НР пл ) .

Рисунок 2. Примерный расчет уменьшения объема производства продукции

∆ К = З ф - З пл НР пл = 41 900 - 45 000 0 , 9 = - 3100 0 , 9 = - 3444 ед .

Сверхплановые отходы

В связи с плохим качеством сырья и материалов возникают сверхплановые отходы. Чтобы подсчитать, насколько за счет этого фактора уменьшился выход продукции, берем количество сверхплановых отходов і-го сырья или материала и делим на норму его расхода на единицу продукции.

По условиям предыдущего примера за счет сверхплановых отходов количество произведенной продукции уменьшилось на 233 ед . ( 210 / 0 , 9 ) .

Следовательно, из-за недопоставки сырья и низкого его качества выпуск изделия А снизился на 3444 ед .

Доработка материалов

При нарушении ассортимента поставляемых материалов предприятие может произвести доработку поступившего материала или найти ему замену. При доработке материала образуется его перерасход на единицу продукции, что приводит к увеличению суммы переменных затрат. Чтобы определить потери, необходимо перерасход материалов на единицу продукции в результате его доработки (подгонки) умножить на фактический выпуск продукции из этого материала и на его цену.

Кроме того, будет произведен дополнительный расход средств на оплату труда работникам за доработку материала.

Чтобы в комплексе оценить эффективность такой операции, нужно установить, как изменилась себестоимость единицы продукции, а соответственно, и прибыль предприятия. Даже если не обращать внимания на дополнительные затраты, связанные с доработкой материала, себестоимость изделия снизиться может и за счет увеличения объема выпуска продукции и уменьшения постоянных затрат на единицу продукции:

∆ С = С ед ( ф ) - С ед ( в ) = З ф К ф - З ф - Д пз - Д з К ф - ∆ К ,

где С ед ( в ) , С ед ( ф ) — значит себестоимость единицы изделия до и после проведения этого мероприятия; Д пз — дополнительные переменные затраты, необходимые для обеспечения дополнительного выпуска продукции; Д 3 — дополнительные затраты, связанные с доработкой сырья и материалов; К ф — фактическое количество произведенной продукции; ДК — дополнительный выпуск продукции.

При ситуации замены одного материала другим,который стоит дороже, также возрастает сумма затрат. Для ее определения нужно количество замененного материала К3 умножить на разность в цене взаимозаменяемых материалов:

∆ З = К з · Ц пз - Ц дз .

Повышение цен поставщиком

Аналогичная ситуация возникает при повышении поставщиком цен на сырье и материалы. В этом случае определяем, какой из вариантов несет большую выгоду для организации. Вот, что можно сделать:

- увеличить переменные затраты в связи с применением тех материалов, которые стоят дороже, но за счет наращивания объемов получить дополнительную прибыль;

- сократить объем производства этого вида продукции в том случае, если в результате использования дорогого сырья товар будет убыточным, искать новые, более доступные рынки сырья, или модернизировать структуру производства.

Большие потери могут возникать еще из-за неритмичной поставки сырья и материалов, а значит предприятия простаивают и большая часть продукции недополучена ими, а значит недополучена и прибыль. Для контроля этих потерь берем количество чел-ч простоя из-за отсутствия материалов и умножаем на плановую среднечасовую выработку продукции.

Растет и сумма затрат по оплате труда, так как простои по вине предприятия его сотрудникам должны быть оплачены. Подсчитать ее можно, умножив количество чел-ч простоя на расценку за один час простоя.

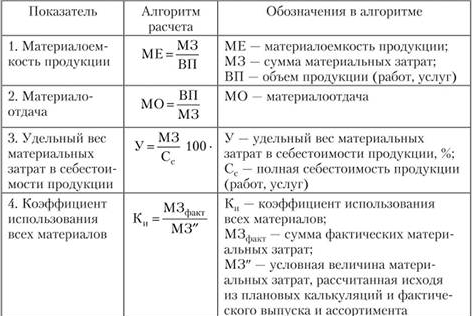

Показатели эффективности использования материальных ресурсов можно разделить на обобщающие и частные.

Обобщающие показатели эффективности: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Рисунок 3. Обобщающие показатели эффективности использования материальных ресурсов

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

В экономической литературе существует несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем: аддитивной, кратной или мультипликативной. Предлагаемые методики не всегда отвечают требованиям соблюдения причинно-следственных связей между результативным показателем и показателями-факторами. Применяя кратную модель, где факторами выступают числитель и знаменатель расчетной формулы материалоемкости (изменение материальных затрат и изменение объема продукции), не надо упускать из виду, что является причиной, а что — следствием. Не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат.

Итак, на изменение материальных затрат оказывают влияние:

- Факторы первого порядка:

- изменение общей материалоемкости продукции;

- изменение объема продукции;

- факторы второго порядка:

- изменение материалоемкости по прямым материальным затратам;

- изменение соотношения всех материальных и прямых материальных затрат;

- факторы третьего порядка:

- изменение структуры продукции;

- изменение удельной материалоемкости продукции (уровня затрат на отдельные изделия), которое, в свою очередь, зависит от инновационных мероприятий;

- изменение цен на материальные ресурсы;

- изменение отпускных цен на продукцию.

Материалоемкость, а следовательно, и материалоотдача зависят от количества произведенной продукции ( УВП ) , ее структуры ( Уд ) , уровня отпускных цен ( ЦП ) , расхода материалов на единицу продукции ( УР ) и стоимости материалов ( ЦМ ) .

Влияние данных факторов на материалоемкость (материалоотдачу) можно определить способом цепной подстановки.

Общая материалоемкость изменяется за счет изменения структуры произведенной продукции и частной материалоемкости отдельных се видов. Частная материалоемкость, в свою очередь, зависит от стоимости израсходованных материалов на единицу продукции (удельной материалоемкости) и уровня отпускных цен на продукцию.

Расход материальных ресурсов на единицу продукции может меняться в зависимости от качества материалов, техники и технологии производства, организации материально-технического снабжения, норм расхода, отходов и потерь и т.д. Стоимость сырья и материалов зависит также от их качества, рынков сырья, цен на них, транспортно-заготовительных расходов и др.

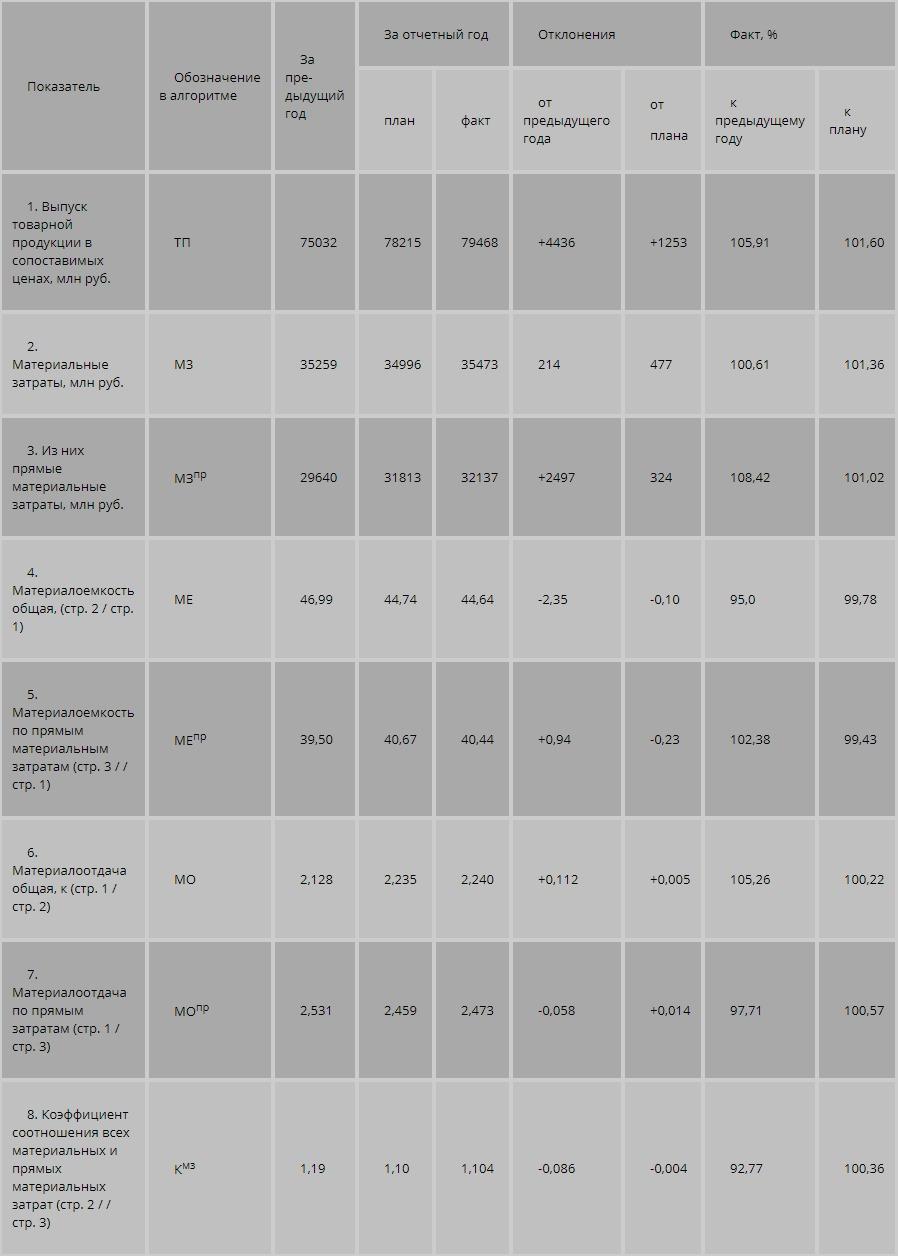

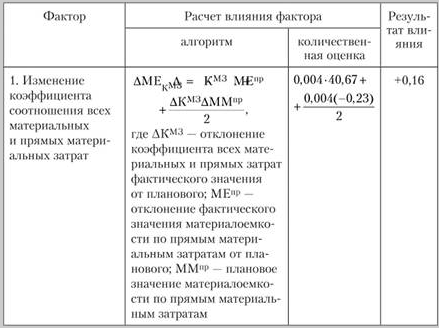

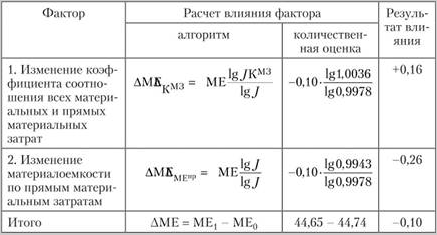

Возьмем варианты методик анализа материалоемкости продукции (Рис. 4-8), где видно, что основное влияние оказывают два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. На рисунке 4 приводятся исходные данные для анализа.

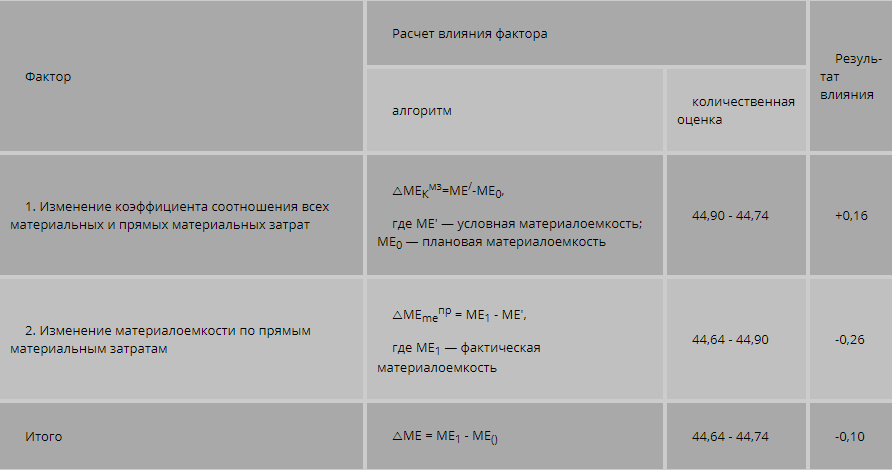

Методика анализа общей материалоемкости (по сравнению с планом) с помощью приема ценных подстановок представлена рис. 5. Условная материалоемкость ME ' рассчитана по формуле

ME ' = ME 0 пр · К i МЗ = 40 , 671 · 1 , 104 = 44 , 90 .

Рисунок 4. Показатели использования материальных ресурсов

Рисунок 5. Анализ влияния факторов на общую материалоемкость с помощью приема цепных подстановок

Рисунок 6. Анализ влияния факторов на общую материалоемкость с помощью интегрирования

Рисунок 7. Окончание таблицы анализа влияния факторов на общую материалоемкость с помощью интегрирования

Рисунок 8. Анализ влияния факторов на общую материалоемкость с помощью логарифмирования

При логарифмировании нужно учитывать, что логарифмированию подчиняются не абсолютные значения, а индексы их изменения.

На последней стадии анализа эффективности использования материальных ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению, а именно: улучшение техники и технологии производства, покупку более качественного сырья и сокращение его потерь во время хранения, недопущение брака, максимальное применение отходов и т.д.

Читайте также: