Анализ долгосрочных активов шпоры

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Группы показателей финансового анализа

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Показатели ликвидности

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Текущая ликвидность

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Активы, вовлекаемые в хозяйственный процесс, могут приносить экономические выгоды различными способами: каждый в отдельности или совокупности. Экономические выгоды – получение организацией доходов от реализации активов, снижение расходов и иные выводы, возникающие от использования организацией активов. Величина и состав активов зависят от характера, объема и содержания хозяйственной деятельности.

В соответствии с временным признаком активы разделяются на:

Долгосрочные активы используются в хозяйственной деятельности длительное время (более 12 месяцев), перенося свою стоимость на себестоимость продукции, товаров, работ, услуг посредством начисления амортизации в течение всего периода эксплуатации.

Состав долгосрочных активов представлен в первом разделе бухгалтерского баланса и в п. 15 Инструкции № 111:

- доходные вложения в материальные активы, в том числе инвестиционная недвижимость, предметы финансовой аренды;

- вложения в долгосрочные активы;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- долгосрочная дебиторская задолженность;

- прочие долгосрочные активы.

Краткосрочные активы сроком использования до 12 месяцев или периодом одного производственного цикла в процессе кругооборота капитала полностью переносят свою стоимость на себестоимость продукции, товаров, работ, услуг, изменяя свою материально-вещественную форму. Состав краткосрочных активов представлен во втором разделе бухгалтерского баланса и п. 24 Инструкции № 111.

Финансовым источником определенной части краткосрочных активов должен быть собственный оборотный капитал. Остальная часть краткосрочных активов формируется за счет привлеченных источников, т.е. обязательств.

Общая структура активов характеризуется коэффициентом соотношения краткосрочных и долгосрочных активов, на значение которого оказывают влияние специфические факторы осуществления хозяйственной деятельности:

- особенности расчетных взаимоотношений с покупателями и поставщиками.

Главным признаком группировки статей актива считается их ликвидность и оборачиваемость. Средства организации могут использоваться как в его внутреннем обороте, так и за пределами при осуществлении внешних расчетов:

- доходные вложения в материальные ценности;

- денежные средства банков;

В зависимости от сферы деятельности активы могут находиться в сфере производства (средства труда, запасы в виде материалов, незавершенное производство, готовая продукция на складе и т.д.) и в сфере обращения (товары и дебиторская задолженность по реализованным товарам).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к снижению их покупательной способности, поскольку эти статьи не корректируются в связи с инфляцией.

В зависимости от подверженности инфляции все статьи делятся на:

Монетарные активы включают денежные средства, финансовые вложения и средства в расчетах (дебиторская задолженность).

Реальная стоимость немонетарных активов изменяется с течением времени и требует корректировки (переоценка, уценка основных средств, нематериальных активов и др.). Размещение средств организации имеет большое значение для определения их оптимального соотношения при определении финансовых результатов деятельности и финансовой устойчивости.

Даже при хороших финансовых результатах и высоком уровне рентабельности организация может испытывать трудности в следующих случаях:

- если созданные производственные мощности используются недостаточно из-за ограниченности материальных ресурсов;

- если созданы излишние производственные товарные запасы, которые не могут быть быстро переработаны или реализованы в сложившихся условиях. В результате замедляется оборачиваемость.

В целях управления величиной активов необходимо проводить анализ имущества организации. Основными задачами анализа краткосрочных активов являются:

- изучение состава и структуры краткосрочных и долгосрочных активов и их изменений;

- анализ динамики имущества и обеспеченности организации отдельными активами;

- оценка эффективности использования долгосрочных и краткосрочных активов;

- анализ эффективности инвестиций в долгосрочные активы.

Информационной базой анализа активов являются данные бухгалтерской отчетности и оперативного учета. Для анализа динамики, состава и структуры активов организации составляется аналитический баланс, в котором объединяют в группы однородные статьи. В процессе анализа изучают оценку и динамику активов наиболее значимых в сумме остатка. Проведение горизонтального анализа активов позволяют определить изменение абсолютной суммы в динамике. Вертикальный анализ позволяет определить значимость изменений по каждому активу и их структуру.

Важным показателем, характеризующим имущественное состояние организации является коэффициент реальной стоимости имущества, который показывает какую долю занимают средства производства в общей сумме активов.

На этапе общего изучения активов организации, статьи баланса разделов I и II изучаются поверхностно. Более углубленный анализ долгосрочных и краткосрочных активов возможен при использовании данных оперативного учета и статистической отчетности.

При проведении комплексного анализа бухгалтерского баланса изучение активов дополняется оценкой собственного капитала и обязательств, что позволяет изучить финансовое состояние и финансовую устойчивость организации.

Долгосрочные активы – это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых и т.д. Величина долгосрочных активов может изменяться за счет строительства, приобретения, безвозмездного присоединения, вклада в уставный фонд, выбытие в результате ликвидации, продажи или безвозмездной передачи.

К основным задачам анализа долгосрочных активов относятся:

- изучение состояния и структуры долгосрочных активов;

- изучение наличия и движения отдельных видов долгосрочных активов;

- оценка эффективности использования отдельных видов долгосрочных активов и факторный анализ показателей эффективности;

- выявление резервов повышения эффективности использования долгосрочных активов.

Долгосрочные активы в основном включаются в итог баланса по остаточной стоимости. Расшифровка информации бухгалтерского баланса находит отражение в пояснительной записке, в которой приводятся данные о первоначальной стоимости, амортизационных отчислениях за период, сумме обесценения, сумме доходов от сдачи в аренду, результаты процедуры изменения оценки основных средств и инвестиционной недвижимости (п.п. 111-113 Инструкции 111).

После общей характеристики изменения долгосрочных активов в среднем по организации необходимо проанализировать каждый их вид, уделив особое внимание наиболее значимым, т.е. статьям занимающим наибольший удельный вес.

Краткосрочные активы (оборотные активы, оборотный капитал) представляю собой наиболее мобильную часть имущества, от состояния и рационального использования которых во многом зависят результаты хозяйственной деятельности. Недостаточность средств, необходимых для приобретения краткосрочных активов, может привести к сокращению и невыполнению производственной программы и дефициту товаров.

Излишнее отвлечение средств в краткосрочные активы, превышающие потребность, приводит к омертвлению ресурсов и их неэффективному использованию.

Состав и структура краткосрочных активов неодинаковы в различных организациях. Так, на промышленных предприятиях значительный удельный вес составляют производственные запасы, незавершенное производство, готовая продукция и средства в расчетах. В торговых организациях преобладают товарные запасы денежные средства и средства в расчетах, и краткосрочная дебиторская задолженность.

Основная цель анализа краткосрочных активов – своевременное выявление и устранение недостатков в управлении оборотным капиталом и выявление резервов повышения эффективного и интенсивного его использования.

Изучение краткосрочных активов начинается с горизонтальной и вертикальной оценки их состава , выявления изменений, произошедших за отчетный период и сопоставления данных с нормативом.

При анализе следует учитывать классификацию краткосрочных активов по следующим признакам:

- по степени ликвидности:

а) абсолютно ликвидные;

в) медленно реализуемые краткосрочные активы;

- по стадиям процесса кругооборота:

а) активы процесса снабжения;

б) активы производства и сбыта;

- по источникам финансирования:

- по периоду функционирования:

а) постоянная часть краткосрочных активов;

б) переменная часть краткосрочных активов.

Рационально использование оборотных средств и ускорение их оборачиваемости улучшает финансовое состояние организации.

Оборачиваемость оборотных средств выражается числом оборотов в течении отчетного периода и временем оборота в днях.

Методика расчета указанных показателей аналогична методике определения времени и скорости обращения товаров. Только в расчет включается средняя стоимость краткосрочных активов.

Время обращения краткосрочных активов (в днях) рассчитывается (9.1, 9.2):

, (9.1, 9.2)

где

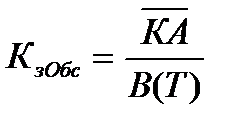

– средняя стоимость краткосрочных активов;

Д – число дней в периоде;

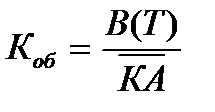

В (Т) - соответственно выручка от реализации или товарооборот;

Водн – однодневная выручка от реализации товаров;

Тодн – однодневный товарооборот.

Скорость обращения (коэффициент оборачиваемости) определяется по формуле (9.3):

, (9.3)

Для оценки оборачиваемости используется также коэффициент закрепления оборотных средств, который определяется отношением средней стоимости краткосрочных активов к выручке от реализации (9.4):

, (9.4)

Данный показатель характеризует количество оборотных средств, приходящихся на единицу стоимости реализованных товаров. Чем больше его величина, тем с большим вложением средств осуществляется продажа в расчете на единицу, что свидетельствует о менее эффективной продаже.

Ускорению оборачиваемости оборотных средств способствует изучение покупательского спроса в целях предложения наиболее востребованных товаров; совершенствования транспортировки товаров и их реализации; сокращение времени на доставку, погрузочно-разгрузочные работы, на операции по подготовке товаров к продаже, фасовку и другие услуги.

Изучение краткосрочных активов завершается факторным анализом оборотных средств, в процессе которого измеряется влияние выручки от реализации (товарооборота) и среднего остатка краткосрочных активов.

Наличие запасов обусловлено необходимостью безопасности организации при колебаниях снабжения и продажи. В целях нормального хода производства, сбыта продукции и реализации запасы должны быть оптимальны.

Увеличение удельного веса запасов может свидетельствовать о:

- расширении масштабов деятельности организации;

- стремлении защитить денежные средства от обесценения под воздействием инфляции;

- неэффективном управлении запасами, вследствие чего значительная часть капитала замораживается на длительное время и замедляется его оборачиваемость.

В то же время недостаток запасов может привести к перебоям процесса производства (реализации), к недогрузке производственных мощностей, к уменьшению объемов выпуска продукции, росту себестоимости, что в конечном итоге отразится на финансовых результатах. Поэтому каждая торговая организация должна стремится, чтобы реализация товаров осуществлялась своевременно и в полном объеме обеспечивалась расчетами, и чтобы не было залежалых товарных запасов.

Величина запасов в стоимостном выражении может изменятся, как за счет количества, так и за счет стоимости. В процессе анализа при изучении показателей оборачиваемости изучают влияние факторов на ее величину. Замедление оборачиваемости может произойти за счет накопления излишних неходовых, залежалых товаров, а также за счет приобретения дополнительных запасов товаров в связи с ожидаемым ростом дефицита товаров, инфляции и т.д.

В процессе анализа следует выяснить, нет ли в наличии ненужных материальных ценностей. Для оперативного управления запасами по каждому виду проводится детальный анализ их оборачиваемости.

Измерить влияние изменения состава (структуры) оборотных средств и времени обращения каждого вида активов на общее время обращения можно при помощи способа процентных чисел с применением приема цепных подстановок.

Ускорение оборачиваемости оборотных средств способствует изучение покупательского спроса.

Большое влияние на оборачиваемость капитала и финансовое состояние организации оказывает наличие и изменение дебиторской задолженности. Ее величина зависит от объема продаж, условий расчета с покупателями (предоплата), периода отсрочки платежа, платежной дисциплины покупателя и организации контроля за состоянием дебиторской задолженности и других причин.

Анализ дебиторской задолженности начинается с изучения ее динамики и структуры краткосрочных активов. Сопоставление дебиторской задолженности на начало и конец периода не дает полного представления о взыскании дебиторской задолженности, так как ее часть может быть списана на убытки в течении отчетного периода и эти операции следует учитывать при анализе.

Для анализа состава дебиторской задолженности по отдельным видам следует использовать данные аналитического учета по соответствующим счетам.

Увеличение остатков дебиторской задолженности и ее доли в краткосрочных активах может свидетельствовать о необоснованной кредитной политике организации либо об увеличении объема продаж, или о неплатежеспособности и банкротстве части дебиторов.

Положительно характеризуется снижение дебиторской задолженности за счет сокращения периода ее погашения, и отрицательно – как результат снижения деловой активности.

Обязательным этапом анализа дебиторской задолженности является изучение просроченной и нереальной для взыскания ее суммы.

Безнадежные и сомнительные долги уменьшают величину прибыли. Для их оценки рассчитывают долю образованных резервов по сомнительным долгам в общей сумме дебиторской задолженности.

При анализе дебиторской задолженности сравнивают ее сумму с кредиторской задолженностью и определяют коэффициент соотношения долга.

По дебиторской задолженности рассчитываются и анализируются показатели оборачиваемости.

Для ускорения возврата дебиторской задолженности принимаются следующие меры:

- предоставление скидок покупателю за сокращение срока погашения задолженности;

- введение штрафных санкций за просрочку платежа;

- отпуск товаров на условиях предоплаты;

- оформление сделок с возможностью получения процентов за отсрочку платежа.

Объем денежных средств, находящийся в организации на данный момент – это страховой запас на случай несбалансированных денежных потоков в результате различий в объеме реализации и закупок, а также других непредвиденных расходов.

Их чрезмерное наличие или недостатки не являются положительным моментов в работе организации. Управление денежными потоками состоит в том, чтобы держать на счетах минимально необходимую сумму.

Анализ движения денежных средств заключается в изучении причин их увеличения или уменьшения. Подробный анализ проводится по данным отчета о движении денежных средств, бухгалтерской отчетности и данных синтетического учета.

Читайте также: