Амортизационная политика предприятия шпоры

Амортизация основных фондов: понятие, методы исчисления. Амортизационная политика организации. Арбитражные валютные операции. Банковские риски: понятие, виды и методы управления ими. Бюджетирование в компании. Валютное регулирование: суть и инструменты.

- посмотреть текст работы "Амортизационная политика организации"

- скачать работу "Амортизационная политика организации" (шпаргалка)

Понятие, предмет и методы банковского права. Участники банковских правоотношений. Понятие и виды кредитной организации. Банковские операции и сделки. Заключение и расторжение договора банковского счета. Понятие банковской тайны. Основные виды вкладов.

конспект урока, добавлен 12.05.2011

Понятие, особенности и формы международных расчетных отношений. Операции по аккредитиву, пять основных участников. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву. Валютные риски, стратегии защиты.

курсовая работа, добавлен 12.12.2013

Банковские операции на фондовом рынке. Изучение сущности банковских рисков и их классификация. Рассмотрение основных нормативов, которые регулируют банковские риски. Рекомендации по совершенствование управления фондовыми рисками коммерческим банком.

курсовая работа, добавлен 25.05.2015

Понятие валютных операций и их классификация. Счета в иностранных валютах и режимы их функционирования. Особенности проведения валютно-обменных операций. Характеристика валютного рынка в Республике Беларусь. Валютные риски и методы их регулирования.

курсовая работа, добавлен 21.04.2009

Необходимость, экономическая сущность и роль страхования в современных условиях. Содержание понятия страховой защиты и формы организации страховых фондов. Страховые риски и методы управления ими. Страховое законодательство и понятие договора страхования.

контрольная работа, добавлен 22.06.2011

Сущность и содержание валютных рисков и их регулирования. Сущность и содержание валютных рисков. Понятие о страховании валютных рисков. Методы страхования валютных рисков в 40-60-х годах. Защитные оговорки. Валютная корзина. Валютные опционы.

курсовая работа, добавлен 06.09.2003

Сущность и значение основных теорий риск-менеджмента, особенности их практического применения в современных коммерческих банках. Понятие и классификация банковских рисков, методика их минимизации, прогнозирования и эффективные способы управления.

курсовая работа, добавлен 21.06.2010

Банковские риски: понятие и основные виды, методы управления и анализ их эффективности в ОАО АКБ "РОСБАНК": краткая характеристика деятельности банка, финансовое состояние; оценка уровня риска кредитных продуктов, предоставляемых корпоративным клиентам.

дипломная работа, добавлен 13.11.2010

Банковские риски, их виды и особенности. Методы оценки банковских рисков. Понятие стратегии риска в банковской деятельности. Процесс управления банковскими рисками. Метод экспертных оценок. Валютный, кредитный, ликвидности, рыночный и процентный риски.

реферат, добавлен 17.03.2015

Структура банковской системы и характеристика ее элементов. Небанковские кредитные организации. Формы организации и задачи деятельности центрального банка. Денежно-кредитное регулирование, операции на открытом рынке. Кредитные и инвестиционные операции.

дипломная работа, добавлен 18.09.2013

- главная

- рубрики

- по алфавиту

- вернуться в начало страницы

- вернуться к подобным работам

- Рубрики

- По алфавиту

- Закачать файл

- Заказать работу

- Вебмастеру

- Продать

- посмотреть текст работы

- скачать работу можно здесь

- сколько стоит заказать работу?

Работы в архивах красиво оформлены согласно требованиям ВУЗов и содержат рисунки, диаграммы, формулы и т.д.

PPT, PPTX и PDF-файлы представлены только в архивах.

Рекомендуем скачать работу и оценить ее, кликнув по соответствующей звездочке.

В критериях развития рыночной экономики одной из животрепещущих задач общества является поддержка, техническое перевооружение и будущее развитие базы производственных процессов, важным элементом которой выступают средства труда.

В стоимостном выражении последние работают как основные средства, принадлежащие разным субъектам хозяйствования. Основной капитал при промышленном использовании подвержен износу (физическому и моральному), источником которого является амортизация. Рассчитанные суммы амортизации создаются для выделения финансовых средств внедрения новых технологий, которые отражают заслуги современного научно-технического развития.

Внедрение научных достижений почти во всем зависит от направлений и способов амортизационной политики, что напрямую оказывает влияние на формирование финансовых критериев воспроизводства средств труда. Наоборот, несоответствие между политикой амортизации и действиями в экономике приводит к перекосам в обороте основных средств, замедлению внедрения нового и выводу из использования устаревшего оборудования. Политика амортизации играет чрезвычайно главную роль в экономике каждого государства.

Концепция амортизации

Рассмотрим понятие амортизации в амортизационной политике компании. Термин относится к двум различным, но связанным понятиям. Прежде всего, амортизация - это процесс обесценивания основных средств, вызванный их физическим потреблением в результате эксплуатации, а также в результате технического прогресса, связанного с возможностью получения на рынке более эффективных и дешевых устройств, позволяющих получить лучшее качество продукции.

Амортизацию можно рассматривать не только как уменьшение стоимости активов, но и как способ распределения величины основных средств в период их применения. Данный момент влияет на чистый доход компании. Как правило, затраты распределяются как расходы на амортизацию в соответствии с периодами, в которых эти активы будут использоваться. Это важно для компании с точки зрения финансовой отчетности и вопросов, связанных с налогами. Методы расчета амортизационных расходов могут различаться в зависимости от характера активов и вида бизнеса, осуществляемого компанией.

Регулируя свою деятельность, любая организация обязана применять определенную учетную политику, амортизационная премия при которой может быть рассчитана установленными методами. Принципиальной частью этой политики является ее амортизационная составляющая, так как конкретно она более усиленно оказывает влияние на денежный фон компании.

Сущность идеи

Любая организация осуществляет свою деятельность, управляя как материальными, так и нематериальными активами. Во время использования основные средства подвержены износу, выходу из строя, устареванию и т. д. Они обесцениваются, теряя стоимость. Необходимо определить, как оптимально управлять этими суммами при помощи подобной политики компании. Износ является основой для инвестиций и источником выделения финансовых средств развития фирмы.

Амортизационная политика подразумевает, как конкретно можно организовать передачу стоимости ОС по себестоимости, чтобы как можно быстрее вернуть эту сумму, задействуя ее для модернизации. Такое явление определяется скоростью этого перевода и сбором средств для обмена уже обесцененных основных фондов производства.

Причины амортизационной политики

При разработке принципов подобной политики нужно учесть следующие причины:

- количественные свойства активов организации;

- что конкретно представляют собой активы и как они оказывают влияние друг на друга;

- способы оценки стоимости средств, созданных для амортизации;

- как длительно применяется актив, подлежащий амортизации в организации;

- какие способы учета амортизации выбраны (из разрешенных законом);

- инвестиционный потенциал и планы организации;

- уровень правительственной инфляции.

Основы формирования

Можно выделить следующие методы амортизационной политики компаний:

1. Политика и выбор источников выделения финансовых средств.

Исследуемая категория должна основываться на связи с финансовой стратегией и накопления капитала в отношении выбора источника финансирования средств. Все источники инвестиций делятся на внутренние и наружные. Они всецело зависят от сферы работы организации, ее материального положения, возможностей финансирования за счет собственных ресурсов, постоянного дохода и уровня амортизации.

Сейчас на предприятиях почти всегда употребляются собственные и заемные ресурсы в качестве источников финансирования.

Сочетание амортизационной политики со стратегий создания денежного капитала заключается в выборе источников. В данном случае внедрение заемных средств наименее прибыльно. Идеальнее всего применять свои капиталы, не считая износа и амортизации. Преимуществом амортизации как источника финансирования инвестиций являются следующие причины:

2. Политика и планирование инвестиций.

В ходе формирования амортизационной политики основным условием должно быть рассмотрение действий, которые связаны с планированием и управлением списаниями амортизации, их перевоплощением в источник инвестиций. Следствием этого становится рост денежных потоков компании.

Данный подход подразумевает, что формирование амортизационной политики будет проводиться в более тесной связи с элементом денежной политики, а конкретно с инвестициями. Составление денежных потоков инвестиционного проекта проводят с учетом разных источников финансирования, способов амортизации, а также определения сроков для основных средств.

Эти отношения направлены на создание инвестпроектов для намеченных будущих инвестиций.

Этот подход требует решения следующих задач для компании:

- обозначение актуального цикла проекта, который будет всецело совпадать с периодом использования продукта;

- выбор источников инвестирования средств;

- определение способов расчета амортизации.

Более принципиальным, исходя из убеждений увеличения уровня инвестиционного потенциала фирмы, является выбор малого срока использования основных средств и преимущественное внедрение способов ускоренной амортизации.

3. Политика и формирование, распределение дохода.

Формирование амортизационной политики предприятия должно происходить в тесной связи со стратегией формирования доходов и их распределением. Она является результатом определения рентабельности компании.

Списание амортизации, включенное в себестоимость продукции, напрямую оказывает влияние на доходность фирмы. В итоге способы ускоренной амортизации являются более прибыльными с инвестиционной точки зрения, они разрешают списывать существенно огромную часть активов в исходный период их использования, одновременно наращивают промышленные издержки и, таким образом, оказывают отрицательное воздействие на характеристики рентабельности. Падение абсолютных характеристик дохода может привести к понижению прибыли компании.

Реализация элементов амортизационной политики производится на базе подготовительного исследования финансового положения и при определении более оптимальных соотношений дохода и рентабельности фирмы.

Основные методы

На современном этапе деятельности компаний себестоимость не является важным фактором, который определяет цену на продукцию. Она намного больше зависит от состояния рынка, которое не может быть изменено политикой фирмы. Оказывается, амортизация является единственным элементом издержек, которым можно управлять. Как следует, выбор выгодного способа начисления амортизации может существенно увеличить доходность компании.

Линейный способ

Это самый простой и наиболее часто используемый метод амортизации, который состоит из равномерно распределенной стоимости актива в то время, которое предполагает, что объект используется равномерно по всей своей жизни. Формула расчета следующая:

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость (цена объекта на момент его перепродажи);

Уменьшающийся способ

В рамках данного метода подразумевается, что полезность актива с течением времени снижается, а это означает, что износ в первые годы значительно выше, чем в последующие. В связи с чем большая часть амортизации включена в первые годы использования объекта ОС. Такой подход выгоден для предприятия. При расчете суммы коэффициент амортизации не изменяется, но основа, на которую мы рассчитываем, исчисляется из чистой стоимости, то есть после вычета существующих списаний.

Формула в рамках расчета амортизационной политики организации выглядит так:

где А - ежегодные расходы на амортизацию;

НА - норма амортизации;

Б - балансовая стоимость с начала года.

Самой простой формой является удвоение нормы амортизации, рассчитанной линейным методом. Процесс продолжается до тех пор, пока не будет достигнута остаточная стоимость.

Расчет по единицам (в натуральном выражении)

Предполагается, что потребление объекта одинаково для каждой единицы работы (например, произведения искусства, килограмм, час и т. д.), поэтому сумма амортизации зависит от объема работы, выполненной в данный период времени.

где A r - годовая норма амортизации;

W p - начальное значение;

W r - остаточная стоимость;

П р - реальная продукция;

P z - предполагаемая прибыль.

Прогрессирующий метод

Согласно этому способу сумма амортизации увеличивается с окончанием срока службы. Это связано с предположением, что чем больше возраст объекта ОС, тем больше средств нужно выделять на его ремонт. Поэтому стоимость его эксплуатации возрастает. Этот метод выгоден для компаний, которые в первые несколько лет терпят убытки.

Оценка эффективности

Продуктивность амортизационной политики определяется денежным состоянием фирмы. Необходимо учесть такие характеристики как:

- показатель амортизации ОС;

- капиталоемкость (когда цена основного средства соответствует одному рублю выручки от реализации продукции);

- рентабельность (сколько дохода приходится на рубль основных средств).

Правильная амортизационная политика предприятия увеличивает инвестиционную привлекательность организации и ее финансовый потенциал, что напрямую оказывает влияние на рост дохода фирмы.

Государственный сектор и амортизация

Выделяют следующие основные принципы разработки государственной амортизационной политики:

- переоценка ОС обязана происходить стремительно и верно;

- нормы амортизации следует дифференцировать в зависимости от многофункционального назначения ОС;

- учет морального и физического износа объектов ОС;

- нормы амортизации должны быть достаточными и содействовать экстенсивному воспроизводству;

- амортизационные списания для компаний всех форм собственности и ОПФ управления должны употребляться, лишь отталкиваясь от их многофункционального назначения;

- ускоренная амортизация может быть применена во всех компаниях;

- политика обязана содействовать обновлению основных средств и ускорению темпов НТП;

- более широкие права должны быть предоставлены коммерческим организациям в области их политики амортизации.

Все эти принципы лежат в основе формирования исследуемого понятия. При соблюдении правильной амортизационной политики государства компании могут формировать достаточный уровень инвестиционного капитала для расширенного воспроизводства основных фондов.

Заключение

Политика амортизации является неразделимой частью стратегии создания собственных денежных ресурсов, заключающейся в управлении списанием отчислений от стоимости основных средств и нематериальных активов, которые используются для их реинвестирования.

Выбирая способы амортизации, исходят из законодательной базы в данной области. Компания решает применять линейный способ либо ускоренную амортизацию основных средств в зависимости от установленных правил ведения бухучета.

Регламентируя свою деятельность, любая организация должна принять определенную учетную политику, то есть способы, которыми она будет руководствоваться в решении основных задач. Важной частью этой политики является ее амортизационная составляющая, поскольку именно она наиболее непосредственно воздействует на финансовый аспект деятельности предприятия.

Рассмотрим понятие амортизационной политики и методы выбора способов начисления амортизации, проанализируем, какие факторы оказывают влияние на формирование амортизационной политики и, наконец, как адекватно оценить ее эффективность.

Сущность понятия амортизационной политики предприятия

Любая организация осуществляет свою деятельность, оперируя активами, как материальными, так и нематериальными. В процессе эксплуатации основные фонды подвергаются износу, выходят из строя, устаревают и др., то есть амортизируются, при этом теряют в своей стоимости. Нужно определить, как эффективно управлять этими отчислениями, и закрепить этот регламент внутренними нормативными актами – это и есть амортизационная политика предприятия.

ВАЖНО! Именно амортизационные отчисления представляют собой базу для инвестиций и других финансовых источников для развития предприятия.

Иными словами, амортизационная политика предполагает, как именно организовать перенос стоимости основных активов на себестоимость продукции, с тем, чтобы максимально скорее вернуть эту стоимость, используя ее для реорганизации. Она определяется именно скоростью этого переноса и накопления фондов для замены уже самортизированных основных средств производства.

Факторы амортизационной политики

От чего зависит скорость перемещения стоимости активов в себестоимость изделий? Формируя учетную политику, следует брать во внимание такие факторы:

- количественная характеристика основных материальных фондов и нематериальных активов организации;

- из чего именно состоят активы и как они влияют друг на друга;

- методы, которыми оценивается стоимость фондов, предназначенных амортизироваться;

- в течение какого времени предполагается использовать на предприятии амортизируемые активы;

- какие выбраны методы учета амортизации (из законодательно разрешенных);

- инвестиционный потенциал и планы организации;

- государственный уровень инфляции.

Применение амортизационного капитала

Средства, накопленные за счет амортизационных отчислений, не являются свободными. Их можно применять только целенаправленно:

ВАЖНАЯ ИНФОРМАЦИЯ! Целевое использование не запрещает применять эти средства для краткосрочных вложений, однако это можно делать исключительно до их инвестиционного востребования.

Таким образом, в амортизационной политике должен быть регламентирован не только метод учета амортизационных отчислений, но и гарантии их целевого применения и возможности предварительного использования.

На современном этапе функционирования предприятий себестоимость – не самый главный фактор формирования цены продукции. На ценообразование гораздо большее влияние оказывает состояние рынка, изменять которое политика предприятий не в состоянии. Получается, что амортизация – единственный компонент себестоимости, поддающийся управлению. Поэтому выбор адекватного метода амортизации может существенно склонить чаши весов в сторону прибыльности деятельности предприятия.

Методы амортизационной политики

ОБРАТИТЕ ВНИМАНИЕ! Поскольку речь идет о темпах возобновления финансов, то выбор метода колеблется между искусственным ускорением и замедлением процесса амортизации.

Этот метод выбирается тогда, когда нужно уменьшить себестоимость продукции, за счет чего планируется рост прибыли. Простыми словами: активы служат дольше, обновляются реже, средств на их воспроизводство тратится как можно меньше, следовательно, больше их остается в качестве прибыли.

Замедление амортизации предполагает следующее:

- увеличение срока полезного действия основных фондов;

- снижение сумм амортизационных отчислений;

- редкое обновление активов;

- нормы амортизации с понижающими коэффициентами.

В некоторых отраслях оказывается рентабельнее обновлять основные средства быстрее, чем наступает их физический износ (например, в области электронных технологий и др.). Заинтересованность в частом обновлении активов вынуждает ускорять процесс переноса их стоимости на себестоимость продукции.

Правило ускоренной амортизации: в начале своей службы актив амортизируется быстрее, чем в конце. Чем дольше служит актив, тем меньше он теряет в дальнейшей стоимости (как правило, потому что используется все реже). Реализовать это правило можно двумя способами.

Оценка эффективности амортизационной политики

Об эффективности амортизационной политики говорит финансовое состояние организации, а его оценивают как раз по балансовой стоимости основных фондов, ведь на нее непосредственно влияет амортизация. В расчет берут такие показатели, как:

- коэффициент износа основных средств (как относится начисленная сумма по износу к первоначальной стоимости актива);

- фондоемкость (какая стоимость фонда соответствует рублю выручки от продажи продукции);

- рентабельность (какая сумма прибыли приходится на рубль стоимости основных активов).

Грамотная амортизационная политика повышает инвестиционную привлекательность организаций и их экономический потенциал, что оказывает прямое влияние на увеличение прибыли.

Амортизация основных фондов: понятие, методы исчисления. Амортизационная политика организации.

Износ бывает моральный (экономический) и физический (материальный). Амортизация – процесс переноса стоимости ОС по мере их использования на стоимость производимой продукции, а также услуг для аккумуляции денежных средств для последующего полного восстановления основных фондов. Основой для определения ежегодного размера амортизационных отчислений является норма амортизации – установленный размер отчислений на полное восстановление ОС за определенный период времени по конкретной группе (виду), выраженный в % по отношению к их балансовой стоимости. Амортизация начисляется исходя из срока полезного использования объекта ОС. Он указан в Классификации ОС, включаемых в амортизационные группы, утвержденной в 2002 г. В этой классификации все ОС разбиты на 10 групп, для каждой установлен интервал срока полезного использования. Конкретный срок ХС выбирает самостоятельно. В БУ (ПБУ 6/01, п. 18) способы начисления амортизации: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции. В НУ выделяют 2 способа: линейный и нелинейный. Это установлено в ст. 259 НК РФ. Линейный метода начисления амортизации в БУ и НУ совпадает. Нелинейный способ подразумевает ускоренную амортизацию, сумма которой будет пересчитываться ежемесячно. Когда остаточная стоимость ОС составит 20% от первоначальной, организация обязана перейти на линейный метод.

Арбитражные валютные операции.

Арбитраж бывает с товарами, с цб, валютами. В историческом значении валютный арбитраж – валютная операция, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или за счет курсовых колебаний в течение определенного времени (временный арбитраж). Основной принцип – курить валюту дешевле и продать дороже. Простой валютный арбитраж и сложный (более трех валют), на условиях наличных и срочных сделок. В зависимости от цели – спекулятивный (цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями) и конверсионный (цель – купить наиболее выгодно необходимую валюту. Использование конкурентных курсов разных банков. Возможности шире, т.к. разница в курсах м.б. не такой большой, как при спекулятивном) валютный арбитраж.

Дилеры и банки стремятся осуществлять валютные операции, которые создают наиболее благоприятное с их точки зрения соотношение покупок и продаж отдельных валют. При этом они меняют свои котировки, делая их более привлекательными для возможных клиентов, а при необходимости сами обращаются к другим банкам для проведения интересующих их операций.

Отличие валютного арбитража от обычной валютной спекуляции заключается в том, что дилер ориентируется на краткосрочный характер операции и пытается предугадать колебания курсов в короткий промежуток между сделками. Иногда на протяжении дня он неоднократно меняет свою тактику. Для этого дилер должен хорошо знать рынок и уметь прогнозировать, постоянно анализировать контакты с другими дилерами, наблюдать за движением валютных курсов, процентных ставок, чтобы определить причины и направление колебаний курсов. Цель валютной спекуляции – длительное поддержание данной позиции в валюте, курс которой имеет тенденцию к повышению, или короткий в валюте-кандидате на обесценивание. При этом зачастую осуществляется целенаправленная продажа валюты, чтобы создать атмосферу неуверенности и вызвать массовый сброс и понижение ее курса или наоборот.

Арбитражные валютные сделки осуществляются с целью получения прибыли на разнице курсов валют на рынках развитых стран (пространственный). Необходимым условием его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов. В сил того, что покупка и продажа валют на разных рынках происходит почти одновременно, арбитраж почти не связан с валютными рисками. Арбитраж может проводиться с несколькими валютами. Сравнительно небольшой размер прибыли компенсируется масштабами сделок и быстротой оборачиваемости капитала. Конверсионный арбитраж – покупка валюты самым дешевым образом, используя наиболее выгодный рынок. В нем, в отличие от пространственного и временного арбитража, начальная и конечная валюта не совпадают. В нем учитывается использование наиболее благоприятных рынков для его проведения и изменение курсов валют во времени. Процентный арбитраж предполагает получение прибыли на разнице процентных ставок на различных рынках ссудных капиталов.

Банковская система РФ: основные этапы становления, оценка современного состояния, тенденция развития.

Под воздействием этих факторов и условий процессы, потребовавшие десятилетия в развитых странах, в России займут несколько лет. В этом есть + и – стороны. Вопрос в том, насколько быстро участники Российской банковской системы осознают всю совокупность сложившихся факторов и насколько адекватны сложившимся условиям будут их действия.

О финансах и не только…

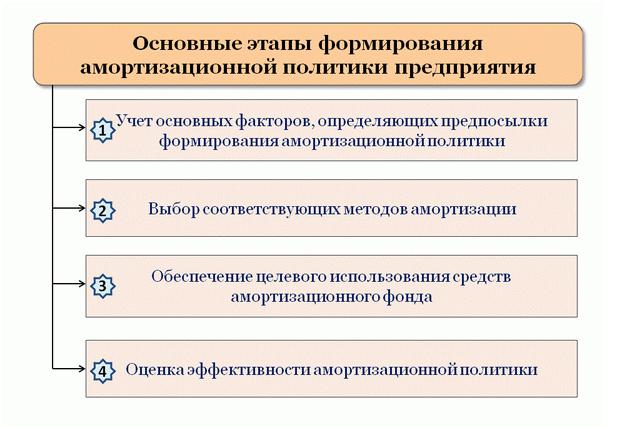

Амортизационная политика (depreciation policy) — составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями от используемых основных фондов и нематериальных активов с целью их реинвестирования в производственную деятельность. Формирование эффективной амортизационной политики предполагает (см. рисунок):

Амортизационная политика предприятия является неотъемлемой составляющей его финансовой политики.

В процессе формирования амортизационной политики предприятия учитываются следующие факторы:

- объем используемых основных фондов и нематериальных активов, подлежащих амортизации;

- методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации;

- реальный срок предполагаемого использования на предприятии амортизируемых активов;

- разрешенные законодательством методы амортизации основных фондов и нематериальных активов;

- состав и структура используемых основных фондов;

- темпы инфляции в стране;

- инвестиционная активность предприятия в предстоящем периоде.

При выборе методов амортизации исходят из действующей законодательной базы в этой области, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Решение о применении метода прямолинейной (линейной) или ускоренной амортизации основных фондов предприятие принимает самостоятельно.

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие цели:

- осуществление капитального ремонта основных фондов;

- осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных фондов;

- приобретение новых видов нематериальных активов (в первую очередь, связанных с инновационной деятельностью).

Это не исключает временного использования этих средств до их востребования на инвестиционные цели в различных формах краткосрочных финансовых вложений. В процессе формирования амортизационной политики должны быть определены гарантии целевого использования средств амортизационного фонда и регламентированы условия финансовых операций с ними до их использования в инвестиционном процессе.

В условиях ограниченного применения возможных методов амортизации оценка эффективности амортизационной политики предприятия основана на сравнении двух альтернатив: денежном потоке (суммы прибыли и амортизационных отчислений) при прямолинейной и при ускоренной амортизации отдельных амортизируемых активов (или всей их суммы).

Расчет годового эффекта ускоренной амортизации отдельных амортизируемых активов может быть произведен по следующей формуле:

где Эуа — годовой эффект ускоренной амортизации актива, определяемый суммой дополнительного денежного потока;

Ау — годовая сумма амортизационных отчислений при ускоренной амортизации актива;

Ап — годовая сумма амортизационных отчислений при прямолинейной (линейной) амортизации актива;

СНп — ставка налога на прибыль, выраженная десятичной дробью;

Κκп — коэффициент капитализации чистой прибыли, выраженный десятичной дробью.

Расчет годового эффекта в форме дополнительного денежного потока может быть дополнен расчетом эффекта от использования этой суммы в форме краткосрочных финансовых вложений (если сумма дополнительного денежного потока не реинвестируется в основные фонды в этом же периоде).

Амортизационная политика — это политика государства в сфере определения величины, последовательности и порядка учета амортизационных отчислений, осуществляемых хозяйствующими субъектами. Как правило, сами хозяйствующие субъекты не вправе самостоятельно устанавливать нормы и порядок учета амортизационных отчислений. Эти процедуры регулируются государством.

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая нормы амортизации, порядок ее начисления и использования, государство тем самым регулирует темпы и характер воспроизводства и в первую очередь скорость обновления основных фондов.

При разработке амортизационной политики государство должно придерживаться следующих принципов:

- переоценка основных фондов, особенно в условиях инфляции, должна осуществляться своевременно;

- нормы амортизации должны быть достаточными для простого и расширенного воспроизводства основных фондов;

- амортизационные отчисления на предприятиях должны использоваться только исходя из их функционального назначения;

- нормы амортизации должны быть дифференцированы в зависимости от функционального назначения основных фондов, а также с учетом срока их морального и физического износа;

- предприятия должны иметь возможность применять ускоренную амортизацию.

Амортизационная политика должна способствовать обновлению основных фондов и ускорению НТП. Проводя правильную амортизационную политику, государство тем самым позволяет предприятиям иметь достаточные средства в виде амортизационных отчислений на простое и расширенное воспроизводство основных фондов.

Читайте также: